Miten perinteinen arvo-osuustili eroaa osakesäästötilistä?

Osakesäästötili on tili, jonka sisällä voi ostaa ja myydä pörssilistattuja osakkeita ilman välittömiä verovaikutuksia. Miten osakesäästötili eroaa arvo-osuustilistä?

Arvo-osuustili vai osakesäästötili, mikä on tilien ero? Tileillä on useita eroja, joista suurimmat liittyvät verotukseen. Sijoittaja voi avata vain yhden osakesäästötilin, kun taas arvo-osuustilien määrää ei ole rajattu. Jos sijoittaja avaa kaksi osakesäästötiliä, hänelle koituu siitä lisäveroa 10 euroa päivässä tiliä kohden.

Osakkeet arvo-osuustilille vai osakesäästötilille?

Osakesäästötilille ei voi siirtää osakkeita esimerkiksi arvo-osuustililtä. Jos säästäjä haluaa siirtää omistuksiaan jo olemassa olevalta arvo-osuustililtä, tulee osakkeet ensin myydä, siirtää raha osakesäästötilille ja ostaa rahalla uusia osakkeita.

Tästä aiheutuu verotuksellisia seuraamuksia: osakkeiden myynnissä saadusta voitosta pitää maksaa pääomaveroa 30 prosenttia, kun pääomatulot ovat alle 30 000 euroa, ja 34 prosenttia yli menevältä osalta.

Jos omat osakkeet ovat mukavasti voitolla arvo-osuustilillä, kannattaa harkita, onko osakkeiden myynti arvo-osuustilitä ja verojen maksaminen järkevää vain siksi, että saa varallisuutta siirrettyä arvo-osuustililtä osakesäästötilille. Ehkä uudet hankinnat kannattaa tehdä suoraan osakesäästötilille? Myynneissä kannattaisi ylipäätään katsoa markkinatilannetta ja mahdollisesti hajauttaa myös ajallisesti tilanteesta riippuen.

Osingot osakesäästötilillä ja arvo-osuustilillä

Toinen mietintää aiheuttava vertailukohta liittyy osinkoihin. Sijoittajan tulee punnita, haluaako hän kuluttaa osinkonsa, eli saada osinkona ansaittu raha suoraan tilille, vai sijoittaako ne eteenpäin.

Jos haluaa rahat tilille, arvo-osuustili on parempi vaihtoehto, sillä 15 prosenttia osinkotuloista on verotonta. Jos osakesäästötililtä nostaa osinkotuloa ulos, niistä maksetaan veroa koko osinkosummasta.

Jos sen sijaan haluaa sijoittaa osinkotuoton, se on osakesäästötilillä verotonta, ja koko osinkotuoton voi sijoittaa korkoa korolle -ilmiöstä hyötyen. Osinkotulojen verotus tapahtuu vasta sijoittajan nostaessa varoja osakesäästötililtä.

Osakesäästötilin ja arvo-osuustilin erot osinkoverotuksessa:

| Osakesäästötilin veroprosentti pääomatulosta riippuen | Arvo-osuustilin veroprosentti pääomatulosta riippuen | ||

| 30% tai 34% | 25,5% tai 28,9% |

Osakesäästötilin ja arvo-osuustilin ero verotuksessa

Suurin osa osakesäästötilin ja arvo-osuustilin eroista liittyy verotukseen. Myös myyntitappioiden eli luovutustappioiden ja -voittojen netottaminen on yksi tilityyppejä erottava tekijä.

Arvo-osuustilillä voit vähentää myyntitappiot verotuksessa joka vuosi, ja hyödyntää ne kuluvan vuoden sekä seuraavan viiden vuoden aikana saatavista luovutusvoitoista.

Osakesäästötilin kohdalla pääset tekemään vähennyksiä vasta siinä kohtaa, kun osakesäästötili lopetetaan ja varat nostetaan tililtä. Tappiolla myytyjen osakkeiden verovähennykset siirtyvät siten hamaan tulevaisuuteen. Toisaalta luovutusvoitoistakin vero menee vasta rahaa osakesäästötililtä nostaessa.

Ulkomaiset osakkeet osakesäästötilillä ja arvo-osuustilillä

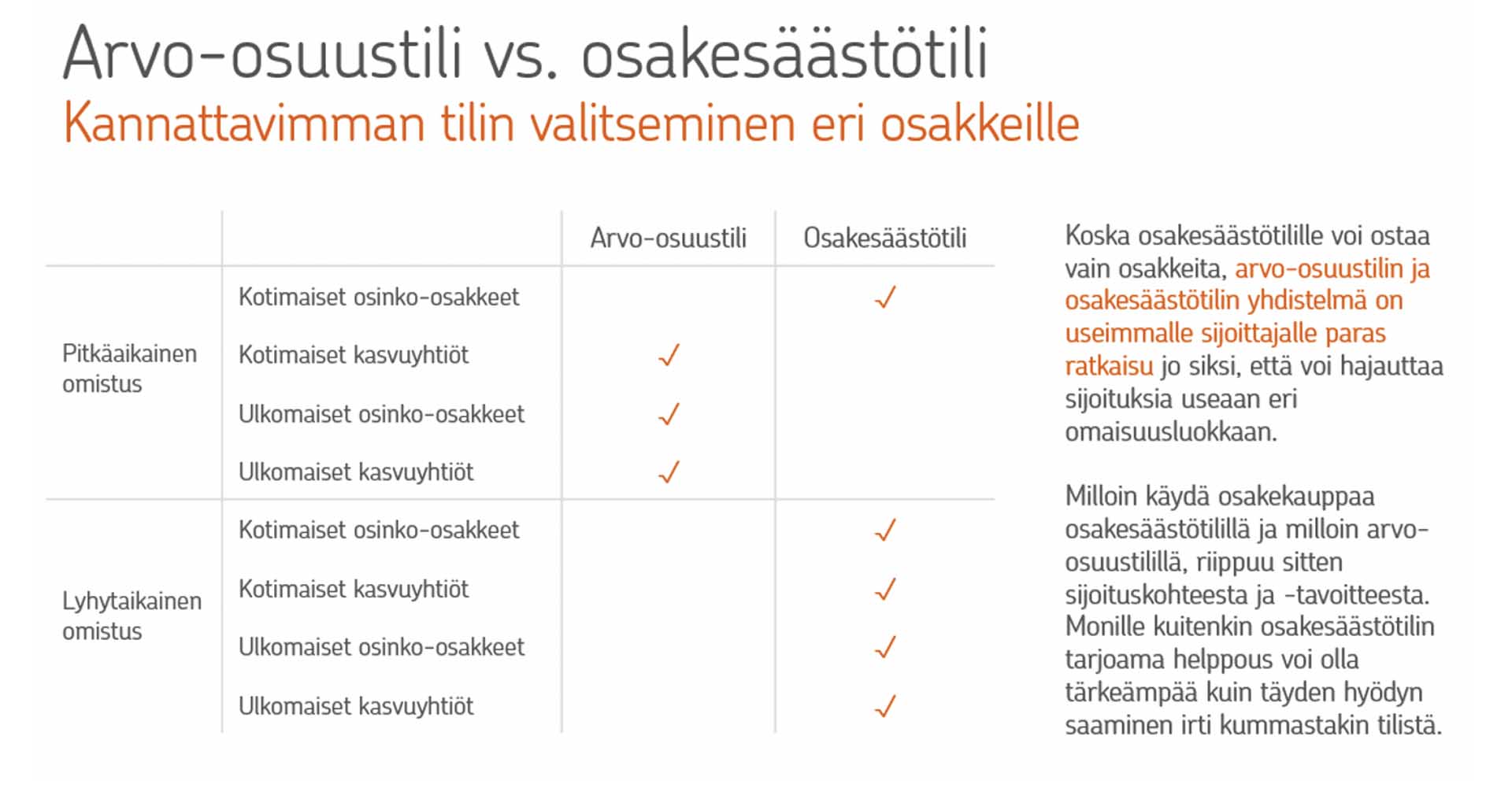

Osakesäästötili suosii pitkäaikaista sijoittajaa, kuten arvo-osuustilikin. Laskelmien mukaan kuitenkin alle seitsemän vuoden osinkosijoituksissa arvo-osuustili on kannattavampi vaihtoehto sijoittajalle, mutta tämän jälkeen korkoa korolle -ilmiön ansiosta osakesäästötili on kannattavampi.

Kannattaa kuitenkin huomata, ettei osakesäästötilillä voi hyödyntää yli 10 vuotta omistuksessa olleiden osakkeiden luovutuksessa 40 prosentin hankintameno-olettamaa. Tämä etu on vain arvo-osuustilillä.

Pitkäjänteinen sijoittaja voi huoletta säilyttää arvo-osuustilillä niin kotimaisia kuin ulkomaisia osakkeita. Osakesäästötilille kannattaa verotuksellisista syistä ostaa vain kotimaisia osakkeita, erityisesti osinko-osakkeita. Osinkojen suhteen ulkomaisissa osakkeissa on vaarana kaksinkertainen verotus, sillä ulkomailta saaduista osingoista ei saa lähdeveroista, yleensä 15 prosenttia, hyvitystä osakesäästötilillä, toisin kuin arvo-osuustilillä.

Tavallisella arvo-osuustilillä Suomen osinkoveroprosentin ylittävät lähdeverot pääsääntöisesti huomioidaan ja hyvitetään kotimaan verotuksessa. Ulkomaisten osakkeiden verotus kallistaa vaa'an arvo-osuustilin eduksi. Osakesäästötilillä on siis syytä suosia aluksi vain kotimaisia osakkeita.

Kumpi valita, osakesäästötili vai arvo-osuustili?

Aika näyttää, minkälaisia kokemuksia osakesäästötilistä saadaan ja syrjäyttääkö osakesäästötili perinteisen arvo-osuustilin suosiossa. Se on kuitenkin varmaa, että palveluntarjoajien kova kilpailu takaa sijoittajille matalat hinnat jatkossakin.

Sijoittajan kannattaa joka tapauksessa hajauttaa sijoituksiaan, ja hankkia esimerkiksi ETF:iä ja rahastoja osakkeiden rinnalle. Alkuvaiheessa olevalle tai aloittelevalle sijoittajalle on suositeltavaa aloittaa valmiiksi hajautetuista tuotteista ennen suorien osakkeiden poimintaa.

Hienointa kuitenkin on, että sijoittajalla on vaihtoehtoja, joista valita. Kaikista tärkeintä on pitää kiinni omasta sijoitusstrategiastaan ja säästää itselleen varallisuutta tavalla tai toisella.

| Miten osakesäästötili avataan? Lue helpot ohjeet. |

Artikkeli on julkaistu ensimmäisen kerran 26.11.2019, sitä on päivitetty lisäämällä esimerkkejä 30.9.2021.

Osakesäästötilin tarjoaa osuuspankki. Sijoittamiseen liittyy aina riskejä. Sijoitusten arvo voi nousta ja laskea sekä sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan. Myös odotettu tuotto voi jäädä saamatta. Verotus määräytyy kunkin asiakkaan olosuhteiden mukaan ja voi tulevaisuudessa muuttua.

Lue myös: Mikä on ETF ja miten sellaisella käydään näppärästi pörssikauppaa?