Taloyhtiön korkosuojaus tuo mielenrauhaa ja joustavuutta maailmantalouden myrskyissä

Nousseet kustannukset ja muuttunut taloustilanne aiheuttavat päänvaivaa paitsi yksittäisillä kuluttajilla, myös taloyhtiöissä. OP Etelä-Pohjanmaan myöntämistä taloyhtiölainoista vain 18 prosenttia on suojattu korkojen nousulta.

Kun korot pitkään kestäneen hiljaiselon jälkeen vuoden 2022 keväällä viimein kääntyivät nousuun, on tahti ollut hurja. Monessa kotitaloudessa ja taloyhtiössä oli ehditty tottua nollakorkoihin ja nyt edelleen nouseva, yli 3 % korkotaso ajaa monet taloudet ahtaalle.

– Kuluttajat ovat vaikeuksissa jo nyt pakollisten menojen kallistuessa ja korkojen pakotettu nousu hankaloittaa tilannetta entisestään. Useiden taloyhtiöiden kannalta tilanne on hyvinkin haastava, sillä taloyhtiölainat ovat asuntolainoja yleisimmin sidottuja vaihtuviin korkoihin, kertoo OP Yrityspankin Sales Manager Tuomo Mukkala.

Onneksi asiakkaamme ovat myös suojautuneet korkojen nousun varalta. Erityisesti asuntolainoja on korkosuojattu aktiivisesti. OP Etelä-Pohjanmaan myöntämistä uusista henkilöasiakkaiden asuntolainoista korkosuojataan tällä hetkellä noin 40 prosenttia. Taloyhtiölainojen korkoriskinhallinta on kuitenkin heikompaa. Vain 18 prosenttia myönnetyistä taloyhtiölainoista on suojattu.

– Taloyhtiöissä selvästi havaittavissa kroonista alisuojausta, vaikka suojausratkaisumme on erittäin joustava osakkaalle. Alisuojautumisen syynä ovat osakkaiden erilaiset intressit sekä riskinottajien suurempi osuus. Yhteistä päätöstä tehtäessä enemmistön ääni näyttää vievän riskin suuntaan, Mukkala pohtii.

Taloyhtiölainan korkosuojaus tuo turvaa ja joustoa

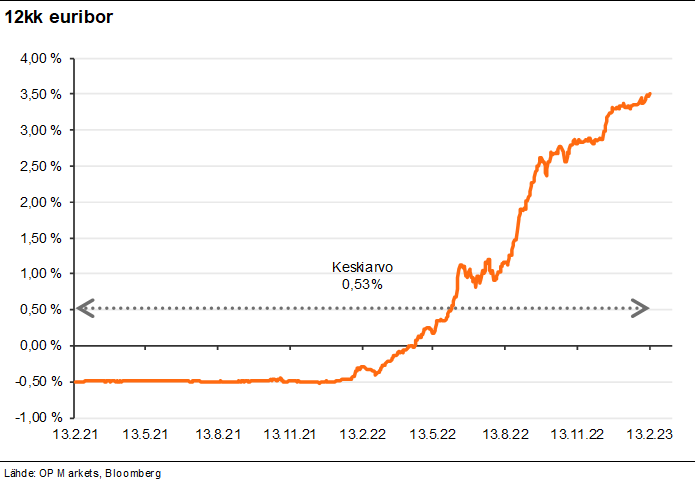

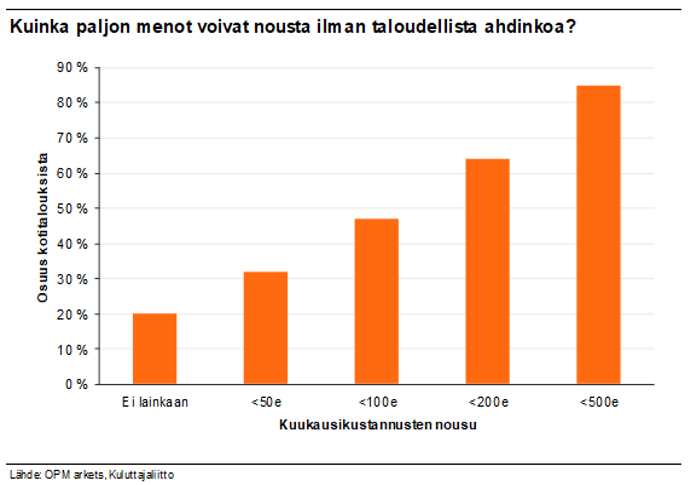

Monissa taloyhtiöissä on tänä vuonna edessä tilanne, jossa lainan korkokulut nousevat merkittävästi seuraavan korontarkistuksen yhteydessä. Yleisimmin taloyhtiölainoissa käytetty viitekorko, 12 kk:n euribor, on kirjoitushetkellä kivunnut 3,51 % tasolle. 100 000 euron lainaosuudella pitkässä lainassa tämä tarkoittaa erän kasvua noin 180 eurolla kuukaudessa. Samaan aikaan Kuluttajaliiton lokakuun kyselyssä suomalaisista noin 65 prosenttia vastasi, että menojen kasvu yli 200 eurolla kuukaudessa ajaa heidät taloudelliseen ahdinkoon.

– Taloyhtiöiden on hyvä kartoittaa omat mahdollisuutensa ja vaihtoehtonsa korkosuojaukseen ennen seuraavaa korontarkistusta. Valikoimassamme on tarjolla vaihtoehtoja, jotka sopivat niin sijoittajapainotteiselle kuin omistaja-asujapainotteiselle yhtiölle, Mukkala muistuttaa.

Korkotason nousu tulee vaikuttamaan eniten suuriin ja pitkiin taloyhtiölainoihin. Samalla se kohtelee eri tavalla eri osakkaita taloudellisesta tilanteesta riippuen.

Korkosuojaus toimii vakuutuksen tavoin leikaten kestämättömät vaihtoehdot pois ja poistaa murheet markkinan muutoksista korkojen osalta. Myös taloyhtiön budjetointi helpottuu ja riski osakkaiden talousvaikeuksista pienentyy.

– Klassinen esimerkki vakuutusmaailmasta on palovakuutus. Harvoin sitäkään harmitellaan turhaan otettuna, vaikka vahinkoa ei tapahtunutkaan, Mukkala huomauttaa.

Millainen suojausratkaisu on järkevä juuri nyt?

Kun taloyhtiön korkosuojaus mietityttää, on tilannetta ja vaihtoehtoja hyvä kartoittaa yhdessä asiantuntijan kanssa.

Oikea valinta vallitsevaan markkinatilanteeseen on aina yhtiökohtainen. Vaikka korot ovat juuri nyt jyrkässä kasvussa, tulevat markkinat väistämättä rauhoittumaan aikanaan.

– Yksi joustava vaihtoehto nykytilanteeseen on taloyhtiön viiden vuoden kiinteä korko. Sen saa kiinnitettyä tällä hetkellä hyvin lähelle vaihtuvien euriborien tasoa. Tässä vaihtoehdossa yksittäisellä osakkaalla on myös mahdollisuus maksaa oma osuutensa pois, jos osakas kokee markkinan muuttuessa muun vaihtoehdon itselleen järkevämmäksi.

– Yhtiö puolestaan reagoi suojauksella muuttuvaan maailmaan lihavimman lainapääoman vuosille, välttäen katastrofikorot. Samalla jää kuitenkin mahdollisuus muokata suoja uudelleen koko laina-ajan kannalta markkinan rauhoituttua, Mukkala jatkaa.

Oman yhtiölainansa maksanut osakas saattaa ajatella helpottuneena, että koronnousu ei kosketa häntä, mutta tämä ei kuitenkaan pidä täysin paikkansa.

– Jos osakkaat eivät suoriudu lainanmaksusta, nämä kulut tulevat viime kädessä taloyhtiön maksettavaksi. Tämä osaltaan puoltaa kiinteää korkoa taloyhtiöiden ykkösvalintana.

Avoin keskustelu yhtiökokouksessa kannattaa

On taloyhtiö korkoriskistä mitä mieltä tahansa, Mukkala kannustaa ottamaan asian käsittelyyn ja päätettäväksi yhtiökokouksissa.

– Päätös voi olla riskiä puoltava tai siltä suojautuva. Kun on yhdessä päätetty, silloin hallitus on tehnyt oman roolinsa asian käsittelyn eteen ja yksittäiset osakkaat voivat tehdä omat henkilökohtaiset valintansa riskin suhteen. Näin kaikki tietävät miten taloyhtiössänne hallitaan riskiä.

Asiantuntijoiden tietämystä on hyvä hyödyntää jo ennen varsinaista päätöksen tekoa. Näin voidaan taata, että jokainen ymmärtää mistä korkosuojassa on kyse ja miten se käytännössä toimii.

– Pankki luonnollisesti auttaa taloyhtiöitä ja isännöitsijöitä löytämään juuri heidän päätökseensä sopivan ratkaisun, Mukkala muistuttaa.

Kiinnostuitko taloyhtiön korkosuojauksesta tai haluatko lisätietoa vaihtoehdoista? Lue lisää ja ota yhteyttä OP Etelä-Pohjanmaan asiantuntijoihin.