Anneli Tuominen: Mihin tarvitaan makrovakausvalvontaa?

Lisää aiheesta

Finanssivalvonnan johtaja Anneli Tuominen kuvaa artikkelissaan makrovakauspolitiikan käsitteitä ja työkalupakkia, samalla hän reflektoi viimeaikaisia tutkimustuloksia makrovakauspolitiikan vaikuttavuudesta.

Sukupolvikokemuksella tarkoitetaan tapahtumaa, joka on muovannut maailmaa tai ainakin yhteistä käsitystämme siitä. Finanssimarkkinoilla toimiville yksi merkittävimpiä sukupolvikokemuksia on syyskuussa 2008 tapahtunut yhdysvaltalaisen Lehman Brothers -investointipankin kaatuminen ja sitä seurannut maailmanlaajuinen finanssikriisi. Se muutti perustavalla tavalla käsitystämme finanssimarkkinoiden toiminnasta, sääntelystä ja valvonnasta.

Kriisin mainingit ovat kantaneet kauas. Kansainvälistä pankkitoimintaa sääntelevän Basel III -lainsäädännön viimeiset uudistukset ovat astumassa Euroopan unionissa voimaan vasta vuonna 2033, 25 vuotta finanssikriisin jälkeen.

Olin aloittanut Rahoitustarkastuksen johtajana vuonna 2007. Heti vuoden alusta Yhdysvalloista alkoi kuulua huonoja uutisia. Niin sanotut subprime-lainat, joita myönnettiin nimensä mukaisesti henkilöille, jotka eivät täyttäneet perinteisiä lainamyöntökriteereitä, alkoivat nousta otsikoihin. Pörssikurssit reagoivat rajusti helmikuussa 2007, kun usko USA:n asuntomarkkinoiden ikuiseen nousuun alkoi horjua.

Huhtikuussa amerikkalainen subprime-lainoihin erikoistunut kiinteistörahasto hakeutui konkurssiin. Kesällä sekä amerikkalainen Bear Stearns -investointipankki että ranskalainen BNP Paribas -pankki joutuivat sulkemaan subprime-arvopapereihin sijoittaneet rahastonsa. Rahamarkkinoilla alkoi olla merkkejä uudenlaisesta pankkipaosta, kun pankit eivät enää luottaneet toisiinsa eivätkä siksi enää halunneet lainata toisilleen rahaa.

Perinteinen pankkipako toteutui syyskuussa 2007 Isossa-Britanniassa, kun Englannin keskuspankki joutui tarjoamaan hätärahoitusta Northern Rock -asuntolainapankille. Uutisen seurauksena tallettajat ryntäsivät vetämään talletuksensa pois pankista. Edellisestä talletuspaosta Englannissa oli kulunut 150 vuotta.

Tämän jälkeen tapahtumat etenivät vääjäämätöntä vauhtia. Northern Rock kansallistettiin alkuvuonna 2008. Bear Stearns pakkomyytiin Yhdysvaltojen keskuspankin tuella muutamaa kuukautta myöhemmin. Elokuussa perinteisiä korkean maksukyvyn asiakkaille myönnettyjä luottoja Yhdysvaltojen liittovaltion julkisella takauksella arvopaperistaneet Fannie May ja Freddie Mac ajautuivat keskuspankin haltuun. Syyskuun 15. päivänä vuonna 2008 investointipankki Lehman jouduttiin päästämään konkurssiin ja asuntomarkkinoiden luottojohdannaisia myöntänyt jättimäinen vakuutusyhtiö AIG pelastamaan julkisen vallan toimesta.

Yhdysvalloista alkunsa saanut finanssikriisi levisi maailmanlaajuiseksi talouskriisiksi. Sen taittaminen vaati poikkeuksellista talouspolitiikkaa. Keskuspankit joutuivat tukeutumaan monenlaisiin poikkeustoimiin, kuten nollakorkoihin ja laajamittaisiin arvopaperiostoihin. Pankkijärjestelmien vakauttamiseen käytettiin veronmaksajien rahaa, niin Yhdysvalloissa kuin Euroopassakin. Joidenkin Euroopan maiden korkea julkinen velka ja heikko pankkijärjestelmä johtivat euroalueen velkakriisiin, joka oli pahimmillaan vuosina 2010–2012. Joissakin maissa kriisin jäljet näkyvät yhä.

Käsityksemme taloudesta muuttuu kriisien myötä. Finanssikriisin jälkeen oli selvää, että monien asioiden on muututtava. Käytäntö, jossa pankkien hyvien aikojen voitot olivat yksityisiä ja huonojen aikojen tappiot julkisia, ei voinut enää jatkua. Velkaantumisen tuomiin riskeihin ja niiden hallintaan on kiinnitettävä aiempaa enemmän huomiota. Lisäksi pankkijärjestelmän on oltava aiempaa vakavaraisempi, ja sijoittajien kannettava aiempaa suurempi vastuu myös huonoista ajoista. Pankkikohtaisen mikrotason sääntelyn ja valvonnan rinnalle tarvitaan myös kokonaisuuden ja siihen liittyvien riskien valvontaa. Tätä kutsutaan makrovakausvalvonnaksi.

Esitän tässä kirjoituksessa kysymyksen mihin tarvitaan mak- rovakausvalvontaa. Vastaan siihen käymällä aluksi läpi makrovakauspolitiikan käsitteet ja arvioimalla makrovakaustoimien vaikuttavuutta kansainvälisen tutkimuskirjallisuuden avulla. Käyn sen jälkeen läpi nykyisen luotonmyöntäjiin kohdistuvan Basel-pohjaisen makrovakausvälineistön sekä pääpiirteet luotonhakijoihin kohdistuvista ns. kysyntäpohjaisista välineistä. Ennen yhteenvetoa pohdin vielä kokemuksia eurooppalaisesta ja suomalaisesta makrovakauspolitiikasta, jota on koronakriisin myötä ehditty harjoittaa yhden kokonaisen suhdannekierron ajan.

Makrovakauspolitiikan käsitteistä

Makrovakausvalvonta on nimenä ja käsitteenä vuosien 2007–2008 finanssikriisiä vanhempi. Säänneltyjen rahoitusmarkkinoiden aikana käytössä olleissa välineissä on monia yhtymäkohtia tämän päivän makrovakausvälineisiin. Nykyisenkaltaisessa muodossa termiä makrovakauspolitiikka on käytetty ainakin 1990-luvun lopun Aasian kriisistä alkaen (Krishnamurti ja Lee 2014).

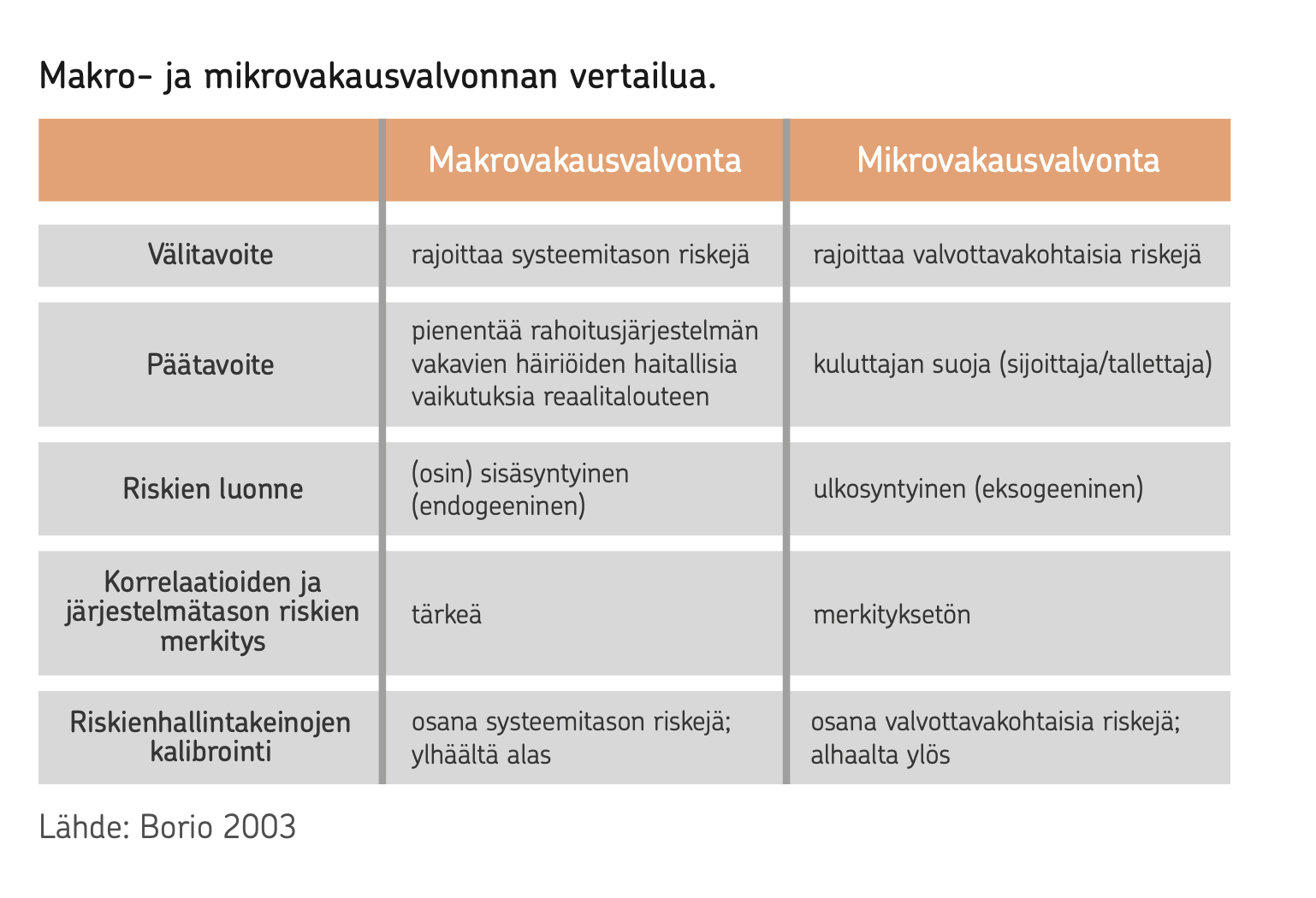

Kansainvälisen järjestelypankin (BIS) Claudio Borio on havainnollistanut makrovakauspolitiikkaa, sen tavoitteita ja eroja perinteiseen mikrovalvontaan vuonna 2003 (Borio 2003).

Makrovakauspolitiikan päätavoitteena on edistää talouden kestävää kasvua ja vakautta. Makrovakaustoimien avulla pyritään pienentämään finanssikriisien ja muiden rahoitusjärjestelmän vakavien häiriöiden todennäköisyyttä sekä niiden haitallisia vaikutuksia reaalitalouteen. Makrotasolla tarkasteltuna riskit ovat ainakin osin sisäsyntyisiä, ja toimijoiden välisillä yhteisillä riskikeskittymillä on niihin suuri merkitys. Riskien kattamiseksi tehtyjen toimien riittävyyttä arvioidaan kokonaisuudesta lähtien.

Makrovakaudellisia riskejä arvioidaan sekä suhdanne- että rakennenäkökulmasta. Ensin mainitussa on kyse talouden suhdanteita kärjistävistä tekijöistä ja niihin liittyvien riskien vähentämisestä. Taloushistorian esimerkki tällaisesta kehityksestä on nousukauden ylioptimismi, siitä seuraava asuntohintojen, rakentamisen ja velkaantumisen liian nopea kasvu, ”kuplaantuminen”. Jossakin vaiheessa nousu katkeaa, ja sitä seuraa jostakin syystä tapahtuva kuplan puhkeaminen: asuntohintojen lasku, luotto-olosuhteiden kiristyminen, talouden heikentyminen ja sitä seuraava kierteen syventyminen. Rakenneulottuvuudessa on kyse altistumisesta yhteisille riskeille. Suomessa tällaisia ovat mm. pankkisektorin suuri koko ja keskittyneisyys sekä kiinteistöluototuksen suuri osuus pankkien taseista.

Historiassa yksi tärkeimpiä makrovakaudellisia indikaattoreita on ollut asuntohintojen ja velkaantumisen voimakas kasvu. Toisaalta esimerkiksi osakekuplien puhkeamiset eivät yleensä ole realisoituneet yhtä vakavina makrovakaudellisina kriiseinä. Tämä johtuu lähtökohtaisesti siitä, että asuntomarkkinoilla velkaantumisen merkitys on niin suuri.

Osakemarkkinoilla on historiassa hävitty olemassa olevaa rahaa, mutta asuntomarkkinoilla kuplasta jää jäljelle hitaasti sulavat velat. Siksi ns. Basel-indikaattorissa makrovakausriskejä arvioidaan juuri tästä näkökulmasta: velkaantumisen ja bruttokansantuotteen trendipoikkeama kertoo poikkeuksellisista muutoksista.

Mitä tutkimus kertoo makrovakauspolitiikasta?

Makrovakauspolitiikka on uusi talouspolitiikan lohko raha- ja finanssipolitiikan rinnalla. Kussakin Euroopan unionin maassa on erikseen nimetty makrovakausviranomainen, joka voi olla keskuspankki tai finanssivalvoja. Yksi käytössä oleva vaihtoehto on myös komiteamuotoinen päätöksenteko. Finanssivalvonnan johtokunta on näistä lähellä komiteatyyppistä mallia. Basel-kehikkoon pohjautuvat makrovakausvälineet ovat laajalti käytössä niin Pohjois-Amerikassa kuin Aasiassakin.

Alkuvaiheessa makrovakauspolitiikka oli keskittynyt pankkeihin, koska pankkisektorin kriisiytyminen on historiassa aiheuttanut ongelmia koko kansantaloudelle. Viime aikoina huomio on siirtynyt kasvavassa määrin myös rahasto- ja vakuutussektorien aiheuttamiin makrovakausriskeihin.

Koska moderni makrovakauspolitiikka on varsin tuore talouspolitiikan ja tutkimuksen kohde, toimien vaikuttavuutta koskeviin empiirisiin tutkimustuloksiin liittyy vielä paljon epävarmuutta. Tämä koskee erityisesti kysyntäpohjaisia välineitä. Niiden käyttö on vielä melko vähäistä, minkä lisäksi välineiden määritelmissä ja sitovuuksissa on eroja. Lisäksi arvioiden kohteena olevaa 10–15 vuoden mittaista ajanjaksoa on leimannut sekä taloudellisten olosuhteiden että harjoitettavan talouspolitiikan poikkeuksellisuus.

Kansainvälinen järjestelypankki BIS arvioi vuonna 2017 makrovakauspolitiikan vaikutusta talouskasvuun ja kasvun vaihteluihin (Broar et al. 2017). Tutkimus perustui 64 kehittyneen ja nousevan talouden dataan. Tulosten mukaan aktiivinen makrovakauspolitiikka lisää BKT-kasvua ja vähentää kasvun vaihteluita. Tuloksiin vaikuttaa kuitenkin maan rahoitusjärjestelmän kehittyneisyys ja talouden avoimuus. Jos vain jompikumpi ehdoista täyttyy, makrovakauspolitiikan vaikutukset voivat jäädä pieniksi, jopa negatiivisiksi. Jos sen sijaan molemmat ehdot toteutuvat korostetun voimakkaina, makrovakauspolitiikan kasvuvaihtelua pienentävät vaikutukset voivat olla erityisen suotuisia.

Kansainvälisen valuuttarahaston (IMF) tutkijat tarkastelivat makrovakauspolitiikan vaikuttavuutta vuonna 2020 julkaistussa metatutkimuksessaan (Araujo et al. 2020). Metatutkimus pohjautuu 58 empiiriseen tutkimukseen ja niiden yli 6 000 tulokseen, ja antaa siten laajan kuvan koronapandemiaa edeltävästä tilanteesta. Suomen kaltaisen kehittyneen talouden näkökulmasta kiinnostavimmat tulokset viittaavat siihen, että makrovakaustoimilla on tilastollisesti merkitseviä, mutta instrumenttikohtaisesti merkittävästi eroavia vaikutuksia luottokannan kasvuun sekä heikompia ja vaikeammin todennettavia vaikutuksia asuntohintoihin. Käytettävän datan osalta tulokset ovat keskimääräistä vahvempia mikrodataan perustuvissa tutkimuksissa.

Euroopan keskuspankin tutkijat tarkastelivat makrovakauspolitiikan vaikuttavuutta erityisesti Euroopan unionin maissa vuonna 2021 julkaistussa tutkimuksessa (Ampudia et al. 2021). He löytävät tutkimuksessaan sekä teoreettista että empiiristä tukea sille, että toimet lisäävät pankkien ja luotonottajien riskisietokykyä. Toimet vaikuttavat myös talouden kasvuun kaksijakoisesti. Ne yhtäältä pehmentävät kriisejä, millä on talouden pitkän aikavälin kasvua kohentava vaikutus. Samalla luottorajoitteiden tiukentaminen kuitenkin lyhentää nousukauden kestoa. Tähän tulokseen tiivistyy makrovakauspolitiikan luonne. Kyse on riskienhallinnasta, jonka tavoitteena on pienentää kaikkein huonoimpien kehityskulkujen todennäköisyyttä. Riskienhallinnan hintana on lyhyen aikavälin kasvun heikentyminen, kun epätasapainoja tuottavia kehityskulkuja jarrutetaan.

Makrovakaussääntely Euroopassa

Euroopan unionin lainsäädännössä makrovakaussääntely nojaa vuonna 2010 esiteltyyn kansainväliseen Basel III -kehikkoon. Kehikkoa on saatettu asteittain voimaan vuodesta 2014 alkaen. Vuoden 2021 aikana voimaan astui ns. pankkipaketti, jossa täsmennettiin mm. makrovakauspuskureiden käyttöä. Viimeinen osio, joka rajoittaa erityisesti sisäisistä malleista saatavia pääomahyötyjä ns. kokonaisriskipainolattian (output floor) avulla, tulee komission esityksen mukaan kokonaisuudessaan voimaan vasta vuonna 2033 (BIS 2010, BIS 2017, Euroopan komissio 2021).

Kaiken kaikkiaan Basel III -kehikossa pankeilta vaaditaan luottolaitoskohtaisesti eli mikrotasolla aiempaa parempilaatuista pääomaa. Riskipainotettujen pääomavaatimusten lisäksi vakavaraisuusmittareita täydennettiin riskipainottamattomalla omavaraisuusasteella. Pääomaan eli vakavaraisuuteen kohdistuvien vaatimusten lisäksi pankeille asetettiin myös uusia maksuvalmiuteen eli likviditeettiin liittyviä vaatimuksia.

Kokonaisriskipainolattia kiristää tosiasiallisia pääomavaatimuksia kaventamalla sisäisistä malleista saatavia hyötyjä. Voimaantulon jälkeen sisäisistä malleis- ta saatava kokonaishyöty voi olla korkeintaan 27,5 prosenttia.

Mikrotason vaatimusten lisäksi uutta Basel III -kehikossa ovat koko luottolaitossektorin vakautta vahvistavat makrotason lisävaatimukset. Käytännössä ne ovat pääomaan ja likviditeettiin kohdistuvia, koko järjestelmätason vakautta lisäävistä syistä asetettavissa olevia lisävaatimuksia. Tällaisia vaatimuksia ovat luottolaitosdirektiivissä asetettu 2,5 % kiinteä lisäpääomavaatimus sekä kansainvälisen rahoitusjärjestelmän kannalta ja kansallisesti merkittäville luottolaitoksille asetettavat lisäpääomavaatimukset. Näiden rahoitusjärjestelmän rakenteellisten riskien vuoksi asetettavissa olevien lisäpääomavaatimusten lisäksi Basel-kehikossa on suhdannesidonnaisten riskien vuoksi asetettavissa oleva vastasyklinen pääomapuskuri.

Eurooppalaisina lisäelementteinä makrovakaussyistä asetettavien lisäpääomavaatimusten joukkoa täydentää rahoitusjärjestelmän rakenteellisten ominaisuuksien perusteella asetettava lisäpääomavaatimus, sekä vakavaraisuusasetuksen artiklat 124, 164 ja 458, joiden avulla on mahdollista rajoittaa mm. sisäisten mallien riskipainoja.

Basel-pohjainen kehikko kattaa vain osan makrovakaushuolista

Baselin kehikkoon pohjautuvista makrovakausvaatimuksista on koronapandemian myötä saatu kokemusta yhden kokonaisen taloussyklin verran. Vaikka tätä noin kuuden vuoden mittaista ajanjaksoa voi pitää monessa mielessä poikkeuksellisena niin Suomessa kuin maailmanlaajuisestikin, antaa se mahdollisuuden koota alustavia kokemuksia välineistä ja niiden toimivuudesta.

Pankkeihin kohdistuvat makrovakausvaatimukset vaikuttavat yleisesti ottaen toimineen tavoitellulla tavalla. Koronapandemian aikana pankit ovat kyenneet luotottamaan Suomessa luottokelpoisia kotitalouksia ja yrityksiä. Tältä osin tilanne on poikennut useimmista aiemmista kriiseistä edukseen.

Se, että pankit ovat olleet aiempaa vakavaraisempia ja siten sietäneet aiempaa paremmin riskejä, on ollut yksiselitteisesti hyvä asia. Jo yhden merkittävän pankin ajautuminen vakaviin vaikeuksiin voi tuottaa suurta vahinkoa koko kansantaloudelle.

Esimerkiksi IMF:n tutkimusten mukaan taantumat, joihin on liittynyt finanssikriisi ovat pääsääntöisesti tavanomaisia taantumia vakavampia ja pitkäkestoisempia (IMF 2009). Koronakriisi on ollut ensisijaisesti terveyskriisi ja toissijaisesti talouskriisi. Finanssikriisiä siitä ei kuitenkaan ole tullut.

Pankkien riskiensietokykyä parantavat toimet ovat kuitenkin vain yksi osa makrovakauskokonaisuutta. Niiden lisäksi kokonaisuuteen kuuluvat myös pankkisektorin ulkopuoliset luotottajat sekä velallissektori, kotitaloudet ja yritykset. Pankeille asetetuilla lisäpääomavaatimuksilla ei ole ollut suoraan havaittavissa ollutta vaikutusta pankkien myöntämien luottojen korkoihin (ks. kuva 2). Tästä syystä niillä ei ole ollut myöskään luotonkysyntää hillitsevää vaikutusta. Kotitalouksien velkaantuminen onkin jatkanut Suomessa kasvuaan koko 2010-luvun ja 2020-luvun alkuvuodet. Vaikka kasvuvauhti onkin vaihdellut, suomalaisilla kotitalouksilla on tällä hetkellä keskimäärin enemmän velkaa kuin koskaan aiemmin.

Kysyntäperusteisten makrovakausvälineiden puute on ongelma...

Vanhan sanonnan mukaan älykäs selviää tilanteista, joihin viisas ei edes joudu. Basel-pohjaisia välineitä voi siis pitää älykkäinä. Mutta koska ne koskevat vain pankin taseen vastattavaa-puolta, ne eivät välttämättä itsessään ohjaa viisaaseen käytökseen. Finanssikriisien ytimessä on aina ollut velka, ja erityisesti hyvinä aikoina myönnettyjen luottojen muuttuminen huonojen aikojen tappioiksi.

Nykyvälineiden kyky jarruttaa nousukaudella tapahtuvaa luotonmyöntöä on hyvin rajallinen. Tällä hetkellä ainoa Suomessa voimassa oleva luotonottajaan kohdistuva makrovakausrajoite on ns. lainakatto eli lainan kokoa suhteessa vakuuksiin rajoittava väline. Vakuusrajoitteen ongelmana on se, että hyvinä aikoina asuntojen ja muiden varallisuusesineiden hintojen nousu voi olla hyvin nopeaa. Asuntojen hintojen nousu tarkoittaa lähtökohtaisesti myös reaalivakuuksien arvon nousua. Siksi vakuusrajoitteen kyky hidastaa riskien muodostumista kotitalouksien ja koko kansantalouden tasolla on rajallinen.

Lisäksi, jos nousukauden vakuusarvostukset osoittautuvat selvästi ylioptimistisiksi, niiden kyky rajoittaa luottotappiota voi myös osoittautua toivottua heikommaksi. Suomessa käytössä oleva vakuuskäsite on laaja, sillä se sisältää ostettavan kohteen lisäksi muita reaalivakuuksia ja mm. luottovakuutuksia.

Jotta eurooppalaista makrovakauskehikkoa saataisiin kehitettyä nykyistä viisaammaksi, siihen tulisi saada uusia, tavalla tai toisella luotonottajien tuloihin sidottuja välineitä. Lähtökohtaisesti luotonmyönnön ensisijainen kriteeri on maksukyky. Vakuusvaade on sitä täydentävä välttämätön, mutta kuitenkin lainanmaksukykyyn verrattuna toissijainen kriteeri, johon joudutaan turvautumaan, jos lainanmaksukyky jostakin syystä häiriintyy.

Taulukossa 2 on esitetty lainanottajakohtaisten makrovakaus- välineiden käyttö Euroopassa vuoden 2020 lopussa. Enimmäisvelka- tai enimmäislainasuhteeseen (DTI, Debt-to-income, LTI, Loan-to-income) kohdistuvat välineet rajoittavat luotonhakijan kokonaisvelkamäärää suhteessa tuloihin. Euroopan unionin maista tällaisia instrumentteja on käytössä joko sitovana tai suosituksena Belgiassa, Irlannissa, Latviassa, Slovakiassa, Tanskassa, sekä ETA- maa Norjassa ja entisessä EU-maa Iso-Britanniassa.

Lyhennyksiin tai lainanpituuteen liittyviä rajoitteita on käytössä Alankomaissa, Itävallassa, Latviassa, Liettuassa, Maltalla, ETA-maa Norjassa, Puolassa, Portugalissa, Ranskassa, Romaniassa, Slova- kiassa, Sloveniassa, TŠekissä, ja Virossa.

Enimmäisvelan- tai enimmäislainanhoitorasite (DSTI, Debt- Service-to-Income, LSTI, Loan-Service-to-Income) rajoittaa velkaantumista suhteessa luotonottajan velanhoitokykyyn. Enimmäisvelan- tai enimmäislainanhoitorasite on käytössä sitovana tai suosituksena Belgiassa, Itävallassa, Kyproksella, Latviassa, Liettuassa, Maltalla, Puolassa, Portugalissa, Ranskassa, Romaniassa, Slovakiassa, Sloveniassa, Unkarissa ja Virossa. Tuloihin suhteutettuun velanhoitokyyn vaikuttaa lainan koko, korko, ja maturiteetti. Enimmäisvelanhoitorasitteessa yhdistyy enimmäisvelkasuhteen sekä lyhennys- ja maturiteettirajoitteiden ominaisuuksia. Vaikka lähtökohtaisesti velanhoitorasitteeseen vaikuttaa eniten velan koko, määrittää kuukausittaisen maksurasituksen viime kädessä lainan korkotaso ja lyhennysten suuruus. Enimmäisvelanhoitorasitteen käyttöä helpottaisi merkittävästi positiivinen luottorekisteri, joka osaltaan varmistaisi, että luotonantajalla on saatavilla tarvittavat tiedot luotonhakijan muista luotoista.

Enimmäisvelanhoitorasite muistuttaa monella tapaa Suomessa käytössä olevaa Finanssivalvonnan suositusta, jonka mukaan pankkien on stressitestattava asuntolaina-asiakkaidensa velanhoitokyky myös sellaisessa tilanteessa, jossa korkotaso on 6 % ja lainan takaisinmaksuaika 25 vuotta. Laskelmassa on huomioitava asianmukaisella tavalla myös mahdollinen taloyhtiölaina. Merkittävimpänä erona on se, että Finanssivalvonnan suosituksessa ei aseteta velanhoitorasitteelle numeraalista raja-arvoa.

... mutta niitä koskeva lainsäädäntö kohtaa ankaraa kritiikkiä

Valtiovarainministeriön johtama työryhmä jätti lokakuussa 2019 ehdotuksensa keinoista ehkäistä kotitalouksien liiallista velkaantumista (Valtiovarainministeriö 2019). Työryhmän esityksiä olivat mm. enimmäisvelkasuhde, laina-ajan enimmäispituuteen kohdistuva rajoite, sekä uudistuotannon taloyhtiölainoihin liittyviä lainaosuuteen, laina-aikaan ja maksuvapaisiin liittyvät rajoitteet. Työryhmä esitti lisäksi myös muun kuluttajaluotonannon valvonnan siirtämistä Finanssivalvonnalle ja maksukyvyttömyysriskien hallintaa koskevan sääntelyn kehittämistä.

Suurimman huomion esityksessä on saanut enimmäisvelkasuhde. Työryhmä esitti, että lainaa otettaessa kotitalouden kokonaisvelka ei saisi ylittää 450 % bruttovuosituloista. Rajan ei kuitenkaan esitetty olevan ehdoton, vaan siihen olisi liittynyt luotonmyöntäjälle annettu mahdollisuus ylittää raja 15 prosentissa luottohakemuksista. Tämä on jäänyt keskustelussa aivan liian vähäiselle huomiolle.

Työryhmän esittämä 450 % velkakatto yhdistettynä pankeille myönnettävään oikeuteen ylittää se 15 prosentissa myönnetyistä luotoista olisi johtanut käytännössä vallinneen luottopolitiikan säilymiseen ennallaan. Tilastoanalyysien perusteella esitys olisi ollut oletuksista riippuen lähellä neutraalia tai korkeintaan luottopolitiikkaa lievästi kiristävä. Tilastoaineistoa mekaanisesti tulkiten myönnetyistä luotoista olisi jäänyt myöntämättä 8 prosenttia. Asuntomarkkinoilla toimivat eivät kuitenkaan ole mustavalkoisessa joko-tai-tilanteessa, vaan mukana on aina myös harmaan sävyjä. Jos oletetaan, että ko. 8 prosentin joukko olisi sopeuttanut hakemaansa lainan määrää 10 prosentilla, myöntämättä olisi jäänyt enää 3 prosenttia lainoista. Jotakin viime vuosien velkaantumisen kasvusta kertoo se, että Suomen Pankin keväällä 2021 päivittämien laskelmien mukaan vastaavan kaltaisten tulemien saamiseksi velkakatto olisi noussut jo 500 prosenttiin.

Suomalaisista lähtökohdista tehdyn työryhmäesityksen ohella myös kansainväliset organisaatiot ovat suositelleet makrovakaustyökalupakin vahvistamista kysyntäperusteisilla välineillä. Euroopan järjestelmäriskikomitea ESRB antoi syksyllä 2019 kuudelle EU-maalle suosituksia ottaa käyttöön kysyntäpohjaisia makrovakausvälineitä. Suomea ESRB suositti täydentämään makrovakausvälineistöään lakiin perustuvilla ja suosituspohjaisilla lisävälineillä (ESRB 2019). Tällaisina välineinä ESRB esitti enimmäisvelkasuhteen, enimmäisvelanhoitorasitteen, lainan enimmäispituuden sekä enimmäisluototussuhteen. Se ei kuitenkaan esittänyt suosituksia niiden numeerisista raja-arvoista.

ESRB:n suositukset ovat monessa mielessä tärkeitä. Järjestelmäriskikomitealla on sekä syvällistä osaamista makrovakausasioista että koko EU-alueen laajuinen vertailupohja maakohtaisten tilanteiden arvioimiseksi. Siksi sen suosituksiin on syytä suhtautua vakavasti. Toinen, Euroopan laajuinen näkökulma, liittyy kysyntäperusteisten välineiden maakohtaisiin eroihin. Koska ne eivät ole mukana eurooppalaisessa lainsäädännössä, kysyntäperusteissa välineissä voi olla suuriakin maakohtaisia eroja. On tärkeää, että kysyntäperusteiset välineet saataisiin vähintään käsitetasolla harmonisoitua, vaikka maakohtaiset erot niiden käytössä ja raja-arvoissa voivat olla jatkossakin perusteltuja.

Makrovakauspolitiikan ongelmana on se, että päätösten lyhyen aikavälin haitat ovat näkyvissä välittömästi, mutta hyödyt vasta pidemmän ajan jälkeen. Tämä altistaa makrovakausvälineet kritiikille erityisesti lainsäädäntövaiheessa. Erityisesti kysyntäperusteisten välineiden saattaminen lainsäädäntöön on osoittautunut monissa maissa hankalaksi. Toisin kuin epäsuorat luotonantajiin kohdistuvat välineet, niiden vaikutukset koskettavat suoraan kaikkia uutta (asunto)velkaa hakevia kotitalouksia. Tämä tarkoittaa samalla myös suurta äänestäjäjoukkoa.

Esimerkiksi Saksassa liittopäivät hylkäsivät vuonna 2017 makroviranomaisten esityksen uusien kysyntäperusteisten välineiden lisäämisen lainsäädäntöön siksi, että niitä ei silloin nähty välttämättöminä (Pfeßdorf ja Vormann 2017). Tšekissä enimmäisvelkaa ja -velanhoitorasitetta koskeva lainsäädäntötyö vei aikaa viisi vuotta, ja se ulottui kahdelle parlamenttikaudelle. Sitova lainsäädäntö tuli voimaan keväällä 2021 (CNB 2021).

Eurooppalainen lainsäädäntöpohjan laventaminen kattamaan myös kysyntäperusteiset makrovakausvälineet olisi siis monesta näkökulmasta hyödyllistä. Käsitteiden harmonisoinnin tulisi olla minimitavoite, yhdistettynä mieluusti ainakin järjestelmäriskipuskurilainsäädännön kaltaiseen lainsäädäntöoptioon.

Makrovakauspolitiikan virityksestä Euroopassa...

Makrovakauspolitiikkaa on harjoitettu hyvin eritahtisesti EU-maissa. Makrovakauspolitiikka on ollut aktiivisinta Pohjoismaissa ja Alankomaissa. Vähemmän aktiivista makrovälineiden käyttö on ollut eteläisemmässä Euroopassa. Erot heijastavat ainakin osin maiden erilaista tilannetta finanssi- ja Euroopan velkakriisin jälkeisessä ajassa. Skandinavian maissa ja Hollannissa talouskasvu on ollut vahvaa, ja asuntojen hinnat sekä kotitalouksien velkaantuminen korkeaa. Suomessa talous kehittyi 2010-luvulla pitkään heikosti: koimme bruttokansantuotteella mitattuna menetetyn vuosikymmenen. Tästä huolimatta kotitalouksien velkaantuminen on eurooppalaista keskiarvoa korkeampaa, vaikkakin Skandinaviaa ja Alankomaita maltillisempaa.

Maakohtaiset erot makrovakauspolitiikan virityksessä voivat olla ongelmallisia sisämarkkinoiden toimivuuden näkökulmasta. Huoli koskee erityisesti pankkiunioniin kuuluvia maita, joissa sääntelyn ja valvonnan pitäisi olla lähtökohtaisesti aiempaa yhtenäisempää. Viime kädessä makrovakauspolitiikka on kuitenkin kansallista politiikkaa – pankkiunionissakin.

On ilmeistä, että eurooppalaisen makrovakauspolitiikan level playing field ei voi löytyä kaikkein alhaisimpia makrovakausvaatimuksia soveltavien maiden ehdolla. Euroopan keskuspankilla on oikeus tiukentaa kansallisen makrovakausviranomaisen tekemiä päätöksiä, mutta ei oikeutta keventää niitä. Tällä on haluttu hälventää huolta siitä, että kansallinen makrovakausviranomainen olisi jostakin syytä haluton tekemään makrovakausriskien näkökulmasta tarpeellisia kiristäviä päätöksiä. Toistaiseksi yhtään korottavaa päätöstä ei ole tehty. Jotta tällainen päätös olisi kansallisesti hyväksyttävä, kiristävä päätös edellyttäisi laajalti hyväksyttyä ja läpinäkyvää arviointikehikkoa puuttumistarpeiden identifioimiseksi. Esimerkiksi Euroopan pankkiviranomainen EBA onkin suosittanut komissiolle EU-laajuisen lattiametodologian käyttöönottoa.

... ja Suomessa

Suomessa makrovakauspolitiikka on ollut eurooppalaisessa mittakaavassa aktiivista. Taustalla ovat erityisesti sekä pankkijärjestelmään liittyvät rakenteelliset riskit että kotitalouksien korkea velkaantuneisuus. ”Menetetystä vuosikymmenestä” johtuen vastasyklistä pääomapuskuria ei ole Suomessa asetettu. Rakenteellisia riskejä ovat mm. pankkijärjestelmän suuri koko ja keskittyneisyys, markkinarahoituksen suuri osuus pankkien varainhankinnasta sekä luottolaitosten yhteiset riskikeskittymät, etenkin asuntolainat sekä saamiset rakennus- ja kiinteistöalan yrityksiltä.

Ennen koronapandemiaa Suomessa oli voimassa kansallisesti merkittäville luottolaitoksille asetetut O-SII -puskuri 0,5–2 % suuruisina, sekä järjestelmäriskipuskuri 1–3 % suuruisena. Koska tuolloisen lainsäädännön aikana niistä vain korkeimmat olivat sitovia, luottolaitosten päätösperäiset lisäpääomavaatimukset vaihtelivat 1–3 % välillä. Lisäpääomavaatimusten ohella makrovakausriskejä rajoitettiin vakuusvaatimuksella, jota oli vuonna 2018 kiristetty muiden kuin ensiasunnonostajien osalta 5 prosenttiyksiköllä 85 prosenttiin.

Makrovakauspolitiikka ei ole ollut yksisuuntaista. Esimerkiksi sisäisiä malleja asuntoluotoille käyttäville pankeille vuonna 2018 asetettu artikla 458:aan perustuvasta 15 % riskipainolattiasta luovuttiin vuoden 2021 alusta lukien. Tämä johtui siitä, että mikrovalvonnan toimien ja sääntelymuutosten myötä päätöksen makrovakaudellinen merkitys oli pienentynyt.

Koronapandemian puhjettua talvella 2020 Finanssivalvonta kevensi kaikkien pankkien makrovakauspuskureita 1 prosenttiyksiköllä. Koska vastasyklistä pääomapuskuria ei ollut asetettu koronakriisiä edeltävänä aikana, kevennys tapahtui rakenteellisia puskureita alentamalla. Kesäkuussa 2020 palautimme lisäksi lainakaton lakisääteiselle perustasolleen.

Vuonna 2021 talous on monilla mittareilla tarkasteltuna selvinnyt koronapandemiasta varsin hyvin. Niin bruttokansantuote kuin työllisyyskin vaikuttavat palautuneen koetusta sokista odotettua selvästi paremmin. Selvin muutos koskee velkaantumista. Vaikka kotitalouksien velkaantumiseen on vaikuttanut myös työllisyyden ja tulojen heikentyminen pandemian aikana, myös velka on kasvanut. Asuntomarkkinat ovat käyneet koronaepävarmuuteen verrattuna hämmästyttävän kovilla kierroksilla. Lainakattoa onkin kiristetty uudelleen vuoden 2018 päätösten mukaiseksi lokakuusta 2021 lukien.

Lopuksi

Katson alkavaa vuotta 2022 huolestuneena. Vaikka huolestuneisuus on osa valvojan DNA:ta, en koe olevani huolieni kanssa yksin. Vaikka talousennusteiden peruskuva on suotuisa, monenlaiset riskit varjostavat näkymää. Korona ei ole kadonnut minnekään,

ja yhä liian alhainen rokotuskattavuus ja uudet virusmuunnokset pitävät yllä epävarmuutta niin Suomessa kuin koko maailmassakin. Myös inflaatio on noussut pitkästä aikaa reilusti 2 % tavoitteensa yläpuolelle.

Vaikka inflaatiopiikissä on ainakin osin kyse tilapäisistä tekijöistä, joiden ennustetaan asteittain vaimenevan, rahapolitiikan virityksen normalisoiminen on taas askeleen lähempänä. On toivottavaa, että se – kuten muunkin koronaelvytyksen purkaminen – voi tapahtua asteittain. Riskiä siitä, että rahapolitiikkaa jouduttaisiin kiristämään odotettua voimakkaammin, ei kuitenkaan voida sulkea pois.

En ole ennustaja, vaan valvoja. Siksi en arvioi milloin ja minkälainen riski talous- ja rahoitusvakautta uhkaa. Mutta se mitä arvioin valvojana, on millaisia iskuja Suomen finanssijärjestelmä kestää ja millaisia mikro- ja makrovakausperusteisia toimia Finanssivalvonnan täytyy tehdä.

Basel-kehikko on osoittanut pandemiassa toimivuuteensa. On ilmeistä, että riittävät pääomavaatimukset rakenteellisia riskejä vastaan muodostavat pandemian makrovakauspolitiikan perustan myös pandemian jälkeisessä uudessa normaalissa.

Koska rakenteelliset riskit ovat kriisin aikana säilyneet pääosin ennallaan, ja velkaantumisen osalta jopa kasvaneet, on vaikea ajatella, että makrovakauspuskureiden tulisi olla kriisiä edeltävää aikaa pienempiä. Tämä ei kuitenkaan tarkoita sitä, että ne palautettaisiin täsmälleen aikaisemman kaltaiseksi. Se on jo lainsäädännöllisistä syistä mahdotonta: ns. pankkipaketti muutti ja selkeytti monella tapaa O-SII ja järjestelmäriskipuskureiden käyttöä. Jatkossa niiden tulee perustua eri riskeihin, ja siksi ne ovat jatkossa summautuvia eli kokonaisvaade saadaan laskemalla puskurivaatimukset yhteen.

Toinen puskureiden rakennetta koskeva kysymys liittyy vastasyklisen puskurin tarpeeseen. Vaikka koronapandemia on lähtökohtaisesti ja toivottavasti poikkeuksellinen kriisi, osoitti se tarpeen kyetä keventämään vaatimuksia talouden toiminnan tukemiseksi. Tilanne, jossa vastasyklistä puskuria ei ole käytettävissä, ei ole optimaalinen.

Jos talousennusteiden suotuisa peruskuva toteutuu, talous palaa jotakuinkin vanhalle kasvu-uralleen, ja korkotaso säilyy jatkossakin erittäin matalana. Näissä olosuhteissa velkaantuminen ja makrovakaudelliset riskit todennäköisesti jatkavat kasvuaan. Tasapainossa, jossa kotitalouksien kasvaneiden riskien vastapainona on aiempaa vahvempi pankkisektori, riski vakavasta finanssikriisistä on kohtuullisen pieni. Sen sijaan riski siitä, että taantuma johtaisi kotitalouksien kulutusmahdollisuuksien pidempiaikaiseen heikkenemiseen, ja koko BKT:n hitaampaan kasvuun, on noussut. Odotettua huonompaan kehitykseen liittyvät riskit ovat painottuneet aiempaa selvemmin kotitalouksille.

Siksi riskien kasvua hidastamaan tarvitaan uusia välineitä. Kotitalouksien velkaantumisen osalta uskon, että kysyntäpohjaiset välineet ovat jatkossa tarpeen. Erityisen tärkeää olisi valmistella makrovakaudellinen työkalupakki kuntoon hyvän sään aikana. Hyvä lainsäädäntötyö ottaa aikansa. Siksi sitä ei voi tehdä kriisin ollessa päällä.

Toinen suuri uudistustarve liittyy pankkijärjestelmän ulkopuolisiin toimijoihin. Toistaiseksi lähes kaikki lisävaatimukset ovat kohdistuneet pankkeihin. Tämä johtaa epäreiluihin kilpailuolosuhteisiin pankkien ja muiden rahoituksenvälittäjien välillä, ja kannustaa siirtämään talouden rahoitusta heikommin säänneltyihin markkinalohkoihin. Se ei olisi hyvä asia makrovakaudelle, kuten finanssikriisin synty ja sen luoma sukupolvikokemus meitä muistuttaa.

|

Teksti on peräisin kirjasta ”Liikkeessä, kirjoituksia yhteiskunnan ja yrityselämän muutoksesta”. Kirja on julkaistu 9.5.2022 OP Ryhmän pääjohtajan Timo Ritakallion 60-vuotissyntymäpäivän kunniaksi. Kirjan ovat toimittaneet Jaakko Pehkonen, Hannakaisa Länsisalmi ja Pekka Puustinen. (© OP Ryhmä ja Kustannusosakeyhtiö AtlasArt 2022). Voit lukea muita kirjassa julkaistuja artikkeleita täältä. |

Lähteet

• Ampudia, M., Lo Luca, M., Farkas, M., Pérez-Quirós, G., Pirovano, M., Rünstler, G. ja Tereanu, E. (2021), On the effectiveness of macroprudential policy. Working Paper Series, ECB.

• Araujo, J., Patnam, M., Popescu, A., Valencia F., ja Yao, W. (2020), Effects of Macroprudential Policy: Evidence from Over 6,000 Estimates, IMF Working Paper, May 2020.

• BIS 2010: Basel III, A global regulatory framework for more resilient banks and banking systems, Basel Committee on Banking Supervision.

• BIS 2017: Basel III, Finalising post-crisis reforms, Basel Committee on Banking Supervision.

• Boar, C., Gambacorta, L., Lombardo, G. ja da Silva, L.P: What are the effects of macroprudential policies on macroeconomic performance? BIS Quarterly Review, September 2017.

• Borio, C. (2003), Towards a macroprudential framework for financial super- vision and regulation? BIS Working Paper 128.

• CNB (2021), Act on CNB passed by Chamber of Deputies and forwarded to Senate, Press release 24.3.2021, Czech National Bank.

• ESRB (2019), Recommendation of the European Systemic Risk Board of 27 June 2019 on medium-term vulnerabilities in the residential real estate sector in Finland, European Systemic Risk Board.

• European Commission (2021), Banking Package 2021: new EU rules to strengthen banks’ resilience and better prepare for the future.

• Finanssivalvonta (2021), Kuvaukset makrovakausvälineistä, Finanssivalvonnan verkkojulkaisu.

• IMF (2009), From recession to recovery: How soon and how strong? IMF World Economic Outlook, Chapter 3, April 2009.

• Krishnamurti, D. ja Leen, Y.C. (2014), Macroprudential Policy Framework, A Pactice Guide. A World Bank Study, The World Bank.

• Pfeßdorf, A. ja Vormann, M. (2017), Wohnimmobilienkredite: BaFin erhält neue makroprudenzielle Kompetenzen, BaFIN Journal 2017.

• Valtiovarainministeriö (2019), Selvitys keinoista ehkäistä kotitalouksien liiallista velkaantumista. Työryhmän mietintö, Valtiovarainministeriön julkaisuja 2019:56.