Unohdetun omaisuusluokan paluu

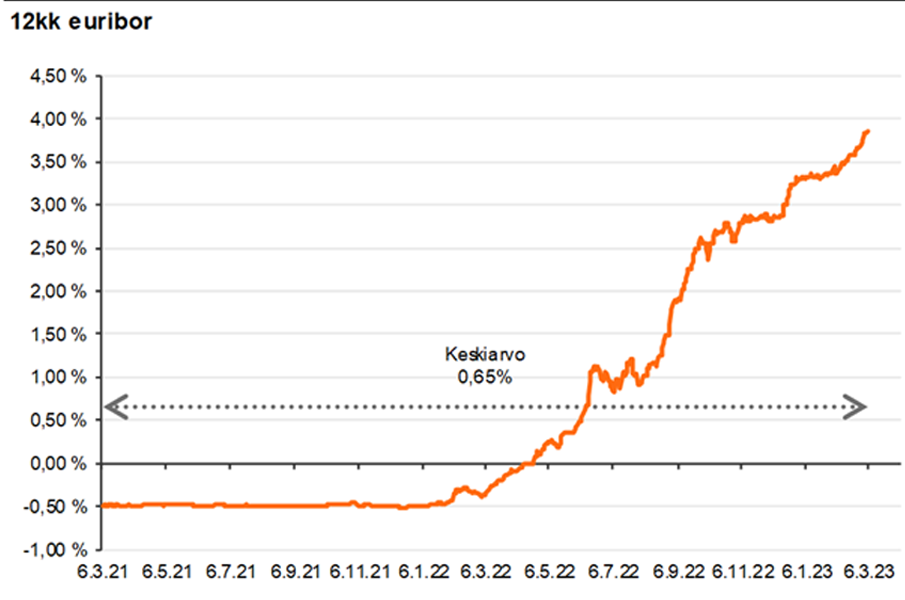

Korkojen nousu on ollut viimeisen vuoden aikana poikkeuksellisen ripeää. Kun vielä vuosi sitten 12 kuukauden euribor oli tukevasti miinusmerkkinen, niin nyt korkonoteeraus on jo lähellä neljää prosenttia. Millaisia mahdollisuuksia korkopomppu avaa säästäjille ja sijoittajille?

Olemme eläneet pitkään erikoisessa maailmassa, jossa riskitön tuotto on ollut negatiivista. Positiivisen (nimellis)tuoton saaminen pääomalle on vaatinut vähintään muutaman askeleen harppaamista ylöspäin perinteisessä riskiasteikossa. Halpa raha ja vaihtoehdottomuus sijoitusmarkkinoilla ovat tuoneet mukanaan epäterveitä hankkeita ja osin ilmeisen perusteettomia arvonnousuja korkeamman tuotto-odotuksen sijoituskohteissa. Inflaation leimahtaminen ja sitä seurannut korkojen nousu kohti ”normaalimpaa” testaa nyt tosissaan monen hankkeen rahoituksen kestävyyttä ja sijoituskohteiden arvostuksia.

Viimeksi 12 kuukauden euribor on ollut näillä tasoilla vuonna 2008. Ei ole siis ihme, että monelta on päässyt unohtumaan, miten korkomarkkinoille voi sijoittaa ja miten tuotto korkomarkkinoilla määräytyy.

Korkosijoitukset ovat velkakirjoja, joita yritykset ja valtiot laskevat liikkeelle rahoittaakseen toimintaansa. Niiden arvo kesken juoksuajan muuttuu ensinnäkin markkinakorkojen mukaan. Tehdyn kiinteäkorkoisen sijoituksen arvo nousee korkotason laskiessa ja laskee korkotason noustessa. Toisekseen velkakirjojen arvo kesken juoksuajan muuttuu luottoriskin muutosten mukana. Markkinoiden kasvava epäilys velkapaperin liikkeellelaskijan takaisinmaksukyvystä heikentää velkakirjan hintaa jälkimarkkinoilla, joilla velkakirjoilla käydään kauppaa. Korvauksena näiden riskien kantamisesta sijoittaja saa korkovirtaa.

Korkosijoitus voi olla tietyssä ajanhetkessä tappiollinen, vaikka sijoittaja olisikin päässyt nauttimaan korkovirroista sovitusti. Korkotason nousu ja/tai luottoriskin nousu voivat viedä velkakirjan arvoa enemmän alaspäin kuin se on maksanut korkoa. Pidettäessä velkakirja eräpäivään ja liikkeellelaskijan maksaessa lainansa korko- ja luottoriski eliminoituvat ja tuotto on se, mikä sijoitushetkellä on määräytynyt.

Käytännössä harva isompaakaan pääomaa sijoittava tekee korkosijoituksia suoraan yksittäisiin velkakirjoihin. Minimisijoitus on tyypillisesti 100 tuhatta euroa per laina ja nykyisessä sääntelykehikossa valtaosa lainoista suunnataan vain ammattimaisille sijoittajille. Sekä isommat että pienemmät sijoittajat saavat kuitenkin mainion korkosalkun sijoittamalla korkorahastoon. Mukaan pääsee millä summalla tahansa ja samalla saa tyypillisesti yli sadan liikkeellelaskijan korkopapereita (myös ammattimaisille tarkoitettuja). Luottoriskiä saa siis hajautettua laajasti. Sijoitus on myös täysin likvidi: varoja voi lunastaa käyttöön jokainen pankkipäivä. Toinen sijoittajien paljon käyttämä vaihtoehto on sijoittaa pankkien rakentamiin määrämittaisiin korkovirtaa tuoviin lainoihin.

Väitän, että tällä hetkellä erityisen paljon arvoa on korkosijoitusten riskittömimmässä päässä eli lyhyen koron rahastoissa. Epävarmassa maailmassa ne tarjoavat kohtuullista tuottoa vähäisellä luotto- ja korkoriskillä. Pääomat kiertävät noin puolessa vuodessa takaisin rahastoon, joten jos korot jatkavat nousuaan, niin tuotot rullautuvat nopeasti entistä korkeampiin korkotasoihin. Unohtaa ei sovi pidempiäkään yrityslainoja, joissa tuotto-odotus on historiaan nähden hyvällä tasolla. Luottoriskin kantamisesta ei kuitenkaan saa enää yhtä hyvää korvausta kuin vielä puoli vuotta sitten.

Markkinaodotus on, että markkinakorot alkavat lähestyä tämän suhdanteen huippua, mikä toteutuessaan tekee tämän ajan erityisen houkuttelevaksi korkosijoitusten tekemiseen.

Korkosijoituksilla on paikkansa salkussa tasapainottamassa riskejä tai varojen parkkipaikkana. Vaikka korkovirta onkin pitkästä aikaa kohtuullisella tasolla, hyvä kuitenkin on muistaa, että korkosijoituksilla on sekä lyhyellä että pitkällä aikajänteellä vaikea kasvattaa varojen ostovoimaa. Siihen tarvitaan enemmän matkan varrella arvossaan heiluvia sijoituskohteita, kuten osakkeita.

Paikalliset Private-palvelut Satakunnassa

Kirjoittaja työskentelee senior varainhoitajana OP Länsi-Suomen Private-palveluissa tarjoten yksilöllisiä varallisuudenhoidon ratkaisuja asiakkaiden tarpeiden ja toiveiden saavuttamiseksi koko Satakunnan talousalueella.

Lisää aiheesta