Näin suojaat yrityksen talouden yllättäviltä muutoksilta

Lisää aiheesta

Yrittäjän vakava sairaus tai korkojen nousu voivat mullistaa yrityksen talouden. Lainanottajan riskeihin kannattaa varautua. Nyt se on edullisempaa kuin koskaan aiemmin.

Yrityksen myötätuulessa ja arjen keskellä talouden riskit saattavat tuntua kaukaisilta. Oma elämä tai maailma ympärillä voivat kuitenkin muuttua nopeastikin.

– Joka kolmas suomalainen sairastuu syöpään jossain vaiheessa elämäänsä, ja vuosittain uusia tapauksia todetaan 30 000. Joka vuosi sydäninfarktin taas saa 25 000 ja aivohalvauksen 14 000 henkilöä. Jokaisen pitäisi pystyä kysymään, miten itse tai perhe selviäisi esimerkiksi lainoista, jos jotain sattuu, kiteyttää myyntipäällikkö Risto Sallinen AXA Partnersilta.

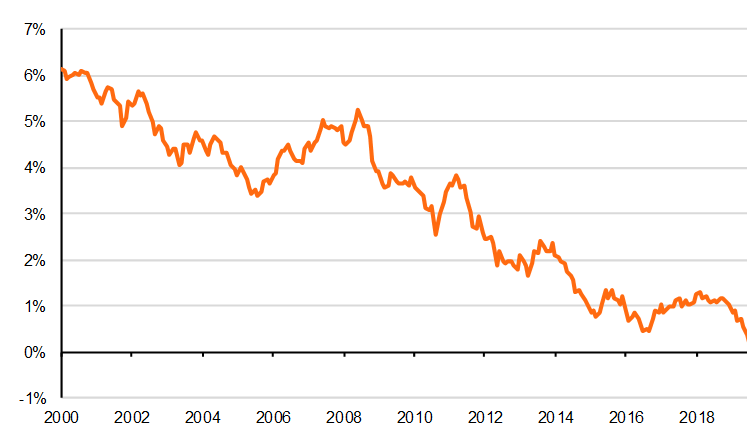

Myös ulkoiset tekijät saattavat mutkistaa yrityksen matkaa. Vaikka nyt korkotaso on historiallisen alhaalla, ei se matele siellä välttämättä ikuisesti.

– Brexit, Yhdysvaltojen ja Kiinan kauppasota, euroalueen hauras talouskasvu, maailmantalouden historiallisen suuri elvyttäminen, luettelee OP:n Marketsin alue- ja suuryritysmyynnistä vastaava johtaja Tuomas Leisti talouden epävarmuuksia.

– On todella vaikeaa ennustaa, miten maailmantalous kehittyy varsinkaan pidemmän ajan kuluessa. Yrityksen ei kannata kantaa yksin riskiä. Velkaa on yrityksissä yleensä pitkään ja on hyvä muistaa, kuinka paljon muutoksia on tapahtunut esimerkiksi viimeisen kymmenen vuoden aikana, Leisti jatkaa.

Korkosuojaus pitää lainanhoitokulut kurissa

Leistin mukaan lyhyellä aikavälillä korkojen nousuodotukset ovat maltillisia, mutta epävarmuuksien poistuminen voi näkyä nopeasti parantuneena taloustilanteena ja sitä kautta pitkien korkojen nousuna.

Yrityksille tämä tietää ylimääräisiä menoja, jotka ovat pois ydinliiketoiminnan pyörittämisestä. Korkosuojauksella lainanhoitokuluista voi kuitenkin tehdä ennustettavia. Oleellista on pohtia, kuinka suurista lyhennyksistä ja korkomenoista yritys selviäisi.

– Lainan viitekoron voi sitoa tietylle tasolle koko laina-ajaksi. Korkokatto taas estää koron nousemisen määritellyn rajan yli. Nämä helpottavat yrityksen talouden suunnittelua, Leisti kertoo.

Suojaa nyt jo tulevatkin lainasi

Saman kiinteän korkotason voi sopia nykyisille ja tuleville lainoille samanaikaisesti. Suojaustuotteita on tarjolla lukuisia. Asiantuntijat auttavat parhaan ratkaisun löytämisessä.

– Esimerkiksi yritys voi ottaa nyt lainaa 500 000 euroa viiden vuoden laina-ajalla ja suunnitelmissa on investoida lisää tulevaisuudessa. Erillisjohdannaisilla voidaan suojata myös viiden vuoden päästä alkava laina, Leisti havainnollistaa.

Kiinteästä korosta ei makseta erillistä palkkiota. Korkokatosta puolestaan veloitetaan erillinen preemio eli korkokattomaksu.

– Matalien korkojen vuoksi suojauskustannukset ovat poikkeuksellisen matalat. Nyt on edullista suojata laina pitkällekin aikavälille, Leisti huomauttaa.

Sairauden tai kuoleman yllättäessä takaisinmaksuturva auttaa

Risto Sallinen AXA Partnersilta on huomannut, että yrittäjiä yhdistää huoli samoista riskeistä. Monien tutkimusten mukaan yrittäjiä huolestuttavat eniten vakava sairaus, työkyvyttömyys sekä avainhenkilön tai yhtiökumppanin kuolema. Näiden riskien vaikutusta voi kuitenkin lieventää yritysluoton takaisinmaksuturvalla.

– Yritysluoton takaisinmaksuturvalla on mahdollista varautua vakavan sairauden, tapaturmaisen pysyvän haitan tai kuoleman varalle. Takaisinmaksuturva kattaa erilaisia vakavia sairauksia, joista syöpä, sydäninfarkti ja aivohalvaus ovat yleisimmät, Sallinen kertoo.

Tarvittaessa vakuutus maksaa jäljellä olevan lainasumman kertakorvauksena. Uuden tai vanhan lainan voi vakuuttaa enintään seitsemäksi vuodeksi, ja vakuutusmäärä voi olla suurimmillaan 200 000 euroa.

– Vakuutuksen voi ottaa 1–4 henkilölle eli yrittäjän lisäksi yrityksen palveluksessa oleville työntekijöille, joiden työpanoksella on iso merkitys. Esimerkiksi talousjohtaja tai jonkin alan spesialisti voivat olla tällaisia, Sallinen pohtii.

Mielenrauhan hinta ei ole suuri. Sallinen ottaa avuksi laskukoneen. Jos esimerkiksi 30- ja 33-vuotiaat yrittäjät ottavat lainaa 100 000 euroa viideksi vuodeksi, maksaa turva keskimäärin 30 euroa kuukaudessa. Yritys voi pääsääntöisesti vähentää vakuutusmaksut verotuksessa normaalina liiketoiminnan kuluna.

Takaisinmaksuturvan hintaan vaikuttavat vakuutetun luoton määrän ja vakuutusajan lisäksi ikä, sukupuoli, vakuutettujen lukumäärä sekä se, käyttääkö tupakkatuotteita.

– Vakavan sairauden tai kuoleman kohdatessa selvitettäviä asioita on paljon. Takaisinmaksuturvan avulla on yksi huoli vähemmän. Se turvaa yrittäjän taloutta silloin, kun todellinen hätä iskee tai suru on suurin, Sallinen summaa.