Pienituloinen kipuilee säästämisen kanssa – unelmana vakaa talous

Lisää aiheesta

Nollatuntisopimus ja kallis vuokra koettelevat Melanie Tapion taloutta. Hän toivoo pääsevänsä tulevaisuudessa tilanteeseen, jossa taloudellisen puskurin kerryttäminen onnistuu. OP:n talousasiantuntija Jukka Klemetti kehottaa ottamaan avuksi automaattiset talouden vakauttajat.

Melanie Tapio työskentelee käytettyjen vaatteiden myymälässä nollatuntisopimuksella. Välillä työvuoroja tulee tarjolle mukavasti, välillä vähemmän. Tapio on tavoitellut säännöllisempää työtä, mutta ei ole toistaiseksi saanut sitä.

Korona koetteli myös Melanien työtilannetta. Helmikuussa edellinen täysiaikaisempi työnantaja hakeutui konkurssiin. Nykyisen työnantajan tuntityöläispalkkioiden lisäksi tulona on tällä hetkellä toimeentulotuki.

– Olen tehnyt 14-vuotiaasta asti töitä, työskennellyt kaikki lomat ja tehnyt paljon hommia iltaisin ja viikonloppuisin. Tämä on ensimmäinen kerta, kun tarvitsen tukia.

Töistä rahaa on tullut käteen kuukausittain 200–600 euroa. Isompi tulo vaikuttaa tukeen, mikä tuntuu ristiriitaiselta.

– Jos saan hyvän palkan, se vähennetään seuraavan kuukauden toimeentulotuesta. Niinpä olen alkukuussa usein aika pinteessä.

Rahaa ruokaan ja silmätippoihin

Isoimmat kulut Melanie Tapion yhden hengen taloudessa ovat ruoka ja vuokra. Vuokraan (772 e/kk) hän saa tällä hetkellä täyden asumistuen, jonka Kela maksaa suoraan vuokranantajalle.

– En haluaisi asua näin kalliissa asunnossa mutta en myöskään halua muuttaa toiselle puolelle kaupunkia, pois ystävien ja tuttujen luota. Minulla on määräaikainen vuokrasopimus. Yritin neuvotella vuokranantajani kanssa, että saisin sopimuksen katkaistua ja pääsisin muuttamaan halvempaan asuntoon. Olisin joutunut maksamaan niin ison summan, että se ei kannattanut.

Kauppalaskut ja noutopalvelujen ruokalaskut taas ovat konkreettisia kuluja, jotka näkyvät arjessa.

– Tykkään syödä hyvin. Kun rahaa on, käytän sitä ruokakauppaan runsaasti. Mutta sitten on se toinen ääripää, eli jos olen kovin masentunut tai väsynyt, tilaan monesti ruokaa noutopalvelusta. Siihen kuluu paljon rahaa.

Kun tulot ovat pienet, on välillä myös vaikea hahmottaa, mihin raha kuluu.

– Kuvittelen aina, että en käytä rahaa juuri mihinkään enkä tee paljoa asioita. Mutta jonnekin raha häviää. Kun rahapalkkaa tuli tässä kuussa noinkin paljon, päädyin oikein ihmettelemään, mihin raha katosi. Tiliä selatessani tajusin, että pienistä ostoksista, kolmesta kahteenkymmeneen euroon, kertyi aika isoja summia.

Joskus joutuu myös kysymään itseltään, mitä kaikkea oikeasti tarvitsee.

– Kun rahaa tuli, ostin esimerkiksi silmätippoja. Faktahan on, että jos rahaa ei olisi ollut, olisin koettanut pärjätä ilman. Silti olen sitä mieltä, että oikeasti tarvitsin niitä.

Ei luottokortille

Osamaksulla ostettu uusi puhelin toi mukanaan luottokortin. Se ei ollut hyvä asia.

– Käytin korttia muutaman kerran, kun oli taloudellisesti tiukkaa. Nyt olen jo leikannut kortin kahtia, mutta laskua on vielä parisataa euroa jäljellä ja korot kertyvät joka kuukausi.

Melaniella on myös tili, johon kertyy jokaisesta korttiostosta pieni rahasumma. Ongelma on, että tilille pääsee liian helposti käsiksi.

– Olisi parempi, jos säästetyt pennoset saisi siirrettyä käyttöön vaikka kahdesti vuodessa, ei useammin. Silloin jotain jäisi säästöönkin.

OP:n talousasiantuntija Jukka Klemetti vinkkaa, että tuolle tilille, jonne korttiostoksista kertyvät säästöt siirtyvät (OP Säästölipas), voi luoda automaattiveloituksen, jolloin itse määrittelemän summan yli menevät rahat siirtyvät suoraan rahastoon pidempiaikaista säästämistä varten. Tällöin raha olisi hiukan vaikeammin napattavissa arkimenoihin.

Säästöjen dilemma

Säännölliset tulot auttaisivat moneen asiaan. Melanie Tapio haaveilee tulevaisuudessa muun muassa Aasian matkasta, mutta lyhytaikaisempana ja käytännöllisempänä haaveena vakaampi talous ja puskurirahasto.

– Uneksin siitä, että minun ei tarvitsisi elää täysin kädestä suuhun. Mutta toimeentulotuen varassa ollessa se ei ole mahdollista; mitä enemmän saan säästöön, sitä vähemmän saan tukia.

Toimeentulotuen saaminen edellyttää, että tilien säästöt on käytetty ennen kuin tukea myönnetään. Tapio toivoo, että alkuvuosi tuo muutosta.

– Pääsin joulun tienoilla viideksi viikoksi töihin pop up -liikkeeseen. Toiveena on, että en ehkä tarvitsisi tammikuussa toimeentulotukea.

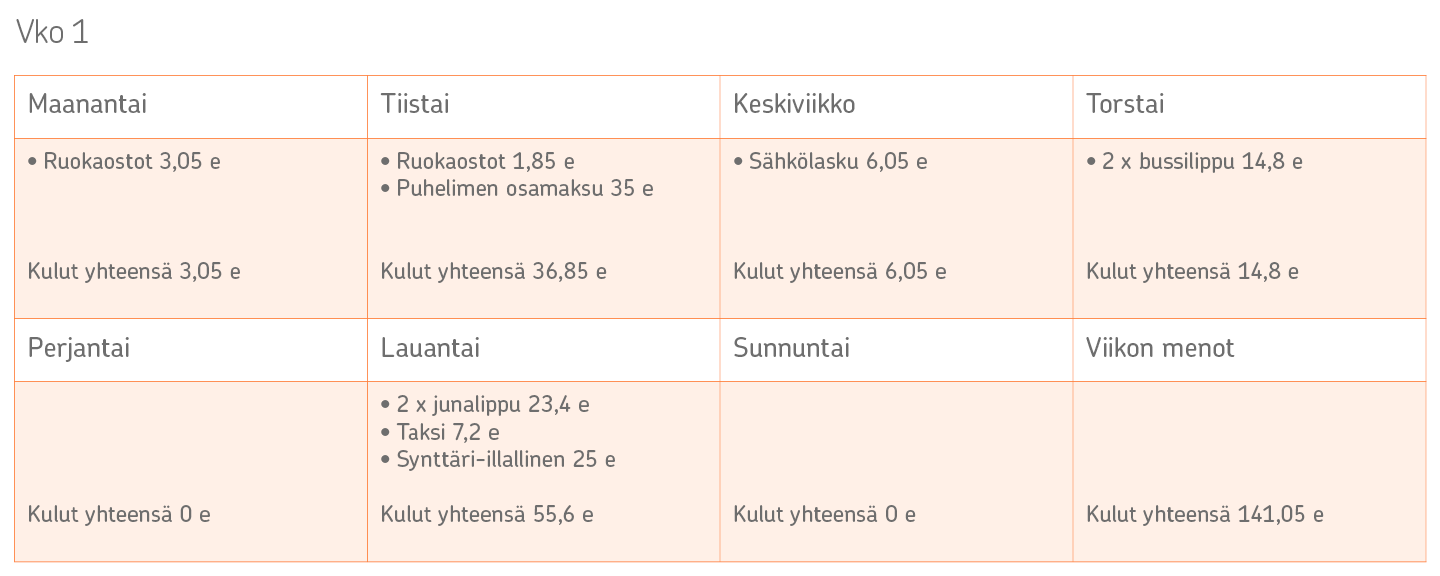

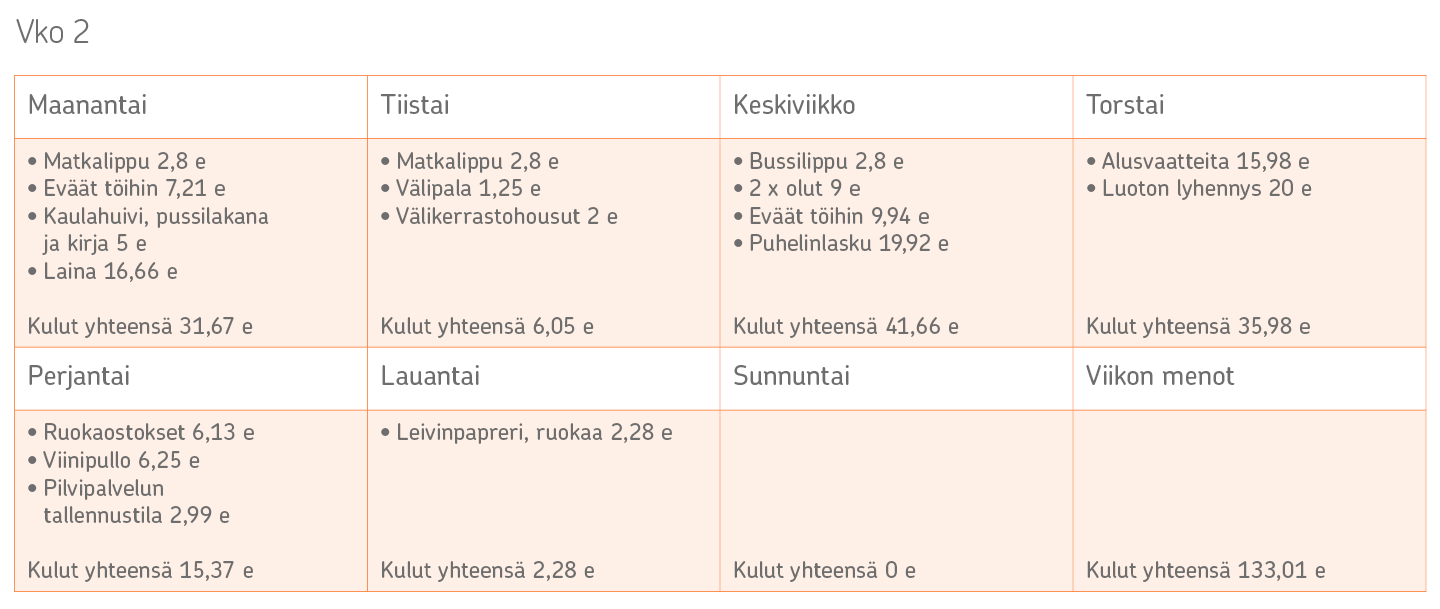

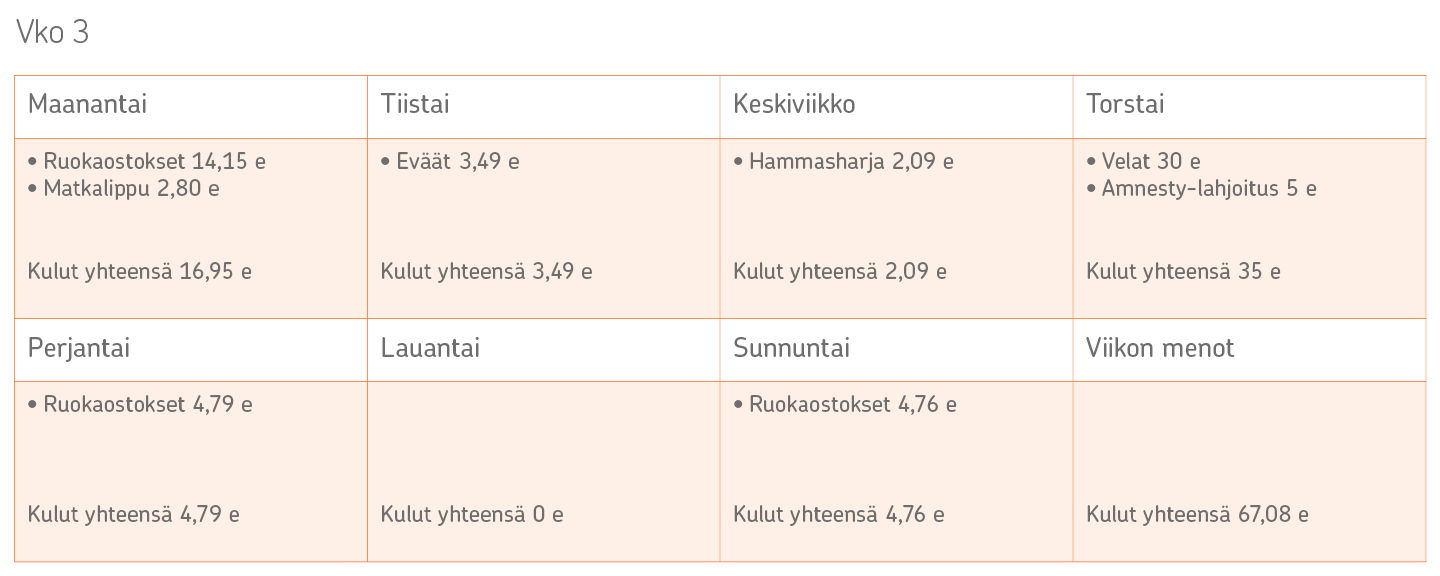

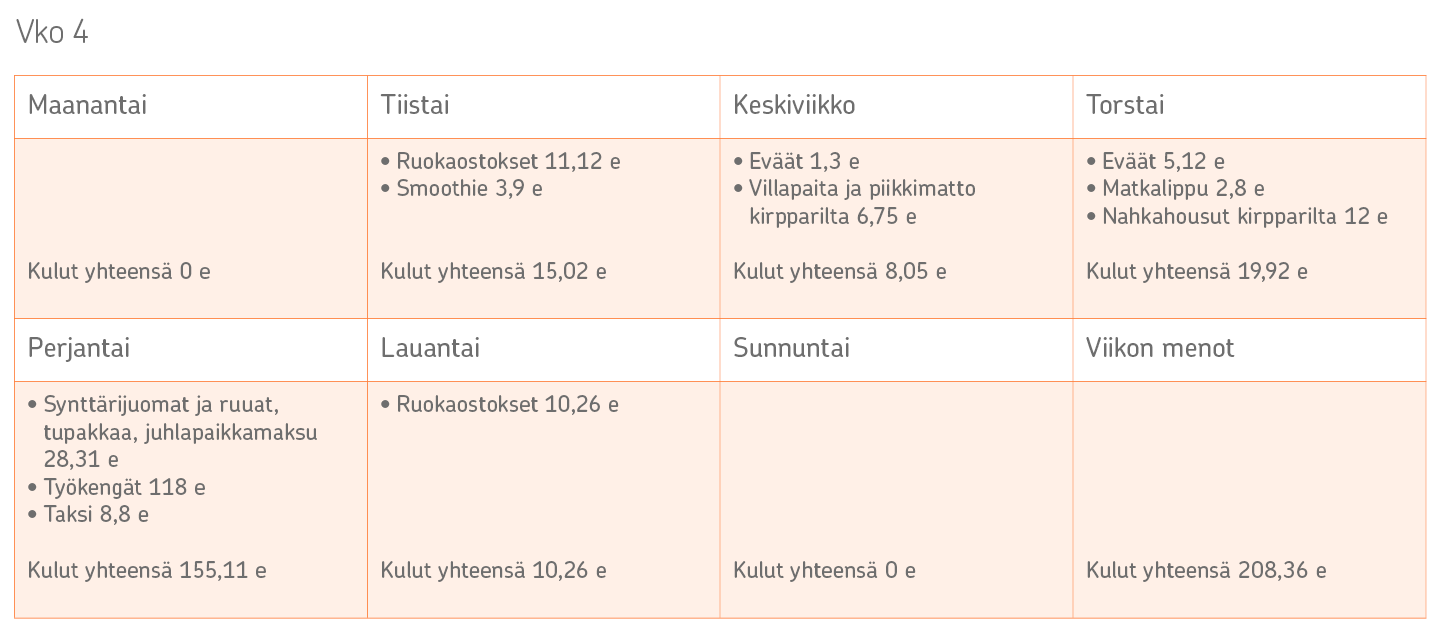

(Artikkeli jatkuu kulupäiväkirjojen jälkeen)

Talousasiantuntijan vinkit talousväljyyttä kohti

Talousasiantuntija Jukka Klemetti tunnistaa tilanteen; hyvin pienten tulojen ja toimeentulotuen varaan rakennettu arki on hankala konsepti. Kun puskurirahastoa ei ole, on myös hyvin vaikea tehdä tarkkoja suunnitelmia.

– Kun pelivaraa on, silloin on helpompi tehdä parempia henkilökohtaisia valintoja.

Jos henkilökohtainen taloudenhallinta on spontaania, silloin on vaikeaa tehdä pidemmän tähtäimen suunnitelmia oman talouden osalta.

Tapion tilanne on Klemetin mukaan siinä suhteessa hyvin hallinnassa, että pikavippejä tai korkeakorkoisia lainoja ei pientä luottokorttivelkaa lukuun ottamatta ole. Tällaiset luotot ovat monesti helppoja ottaa ja vaikeita hoitaa.

– Maksaminen on helpompaa kuin koskaan, ja kulutuspäätösten tekeminen on helpompaa kuin ikinä. Rahoitusratkaisuja on niin helposti tarjolla, että harkitsemattomia kulutuspäätöksiä voi tehdä todella nopeasti. Ja nämä ovat monesti niitä päätöksiä, jotka osoittautuvat huonoiksi.

Pienistä puroista kerryttäen

Jos on pakotettu turvautumaan toimeentulotukeen, niin säästäminen on luonnollisesti lähes mahdotonta. Kun tulot ovat säännöllisemmät, Klemetti suosittelee ottamaan taloudenpidossa käyttöön automatiikkaan perustuvia oman talouden palveluita.

Digitaaliset säästöpalvelut tekevät säästämisestä mahdollisimman helppoa ja automaattista. Klemetti mainitsee hyvänä esimerkkinä OP Säästölipas -palvelun, jollainen myös Tapiolla on käytössä.

Klemetti antaa myös suosituksen tuoreelle OP sijoituskumppani -palvelulle. OP Sijoituskumppani -palvelussa säästäminen ja siihen liittyvä sijoituskohteiden valinta on tehty mahdollisimman yksinkertaiseksi. Määrittelet vain yhden tai useamman säästökohteen ja aikataulun, jolloin toivoisit säästösumman olevan kasassa. Näiden tietojen perusteella palvelu osaa valita sinulle sopivat sijoituskohteet.

– Palvelussa pystyy hoitamaan säästämisen täysin digitaalisesti omiin tavoitteisiin ja unelmiin pohjautuen. Usein säästämisen haasteena on se, miten säästämistä kannattaisi suunnitella. Seuraavan kesän lomabudjetti pitää säästää eri koriin kuin esimerkiksi kymmenien vuosien päähän korvamerkityt eläkerahat. Tähän OP Sijoituskumppani tarjoaa helpon ratkaisun.

Klemetti suosittelee asettamaan säästämiseen aikamääräisiä tavoitteita: esimerkiksi alle vuoden tavoitteen, kolmen vuoden tavoitteen sekä kahdenkymmenen vuoden tavoitteen. Silloin säästämisestä tulee tehokkaampaa, koska tavoitteiden pohjalta myös sijoituskohteet valikoituvat paremmin.

– Loin esimerkiksi itselleni säästötavoitteen yli kymmenen vuoden päähän pyöreiden vuosien juhlimista varten. Tuohon säästökohteeseen siirtyy viisi euroa kuussa, Klemetti naurahtaa.

Pelivara ja puskuri

Klemetti muistuttaa, että asuminen, ruoka ja liikkuminen ovat lähes poikkeuksetta talouden suurimmat ja välttämättömät menoerät.

– Säästämisestä on syytä tehdä pakollinen meno muiden välttämättömyyksien rinnalle. Tähän kannattaa käyttää oman talouden hallinnan työkaluja. Kun pienistä puroista alkaa kertyä säästöä, se motivoi jatkamaan. Parantuva taloudellinen tilanne antaa koko ajan mahdollisuuden parempiin valintoihin.

– Kun oman talouden tavoiteajattelua ryhtyy tekemään, niin säästämisen prosessi kääntyy helpommin oikeaan suuntaan. Tilanne on vähän samanlainen kuin monessa muussakin asiassa. Kun saavuttaa tavoitteita ja näkee, että homma toimii, niin se ruokkii onnistumisen tunnetta ja kannustaa ponnistamaan seuraavalle portaalle.

Lue myös:

”Kuun puolivälissä aina ahdistaa, riittävätkö rahat seuraavaan palkkaan asti”

Lue lisää oman talouden hallintaa helpottavista työkaluista.