Korkosijoitusten nousu, tuho ja uusi uho?

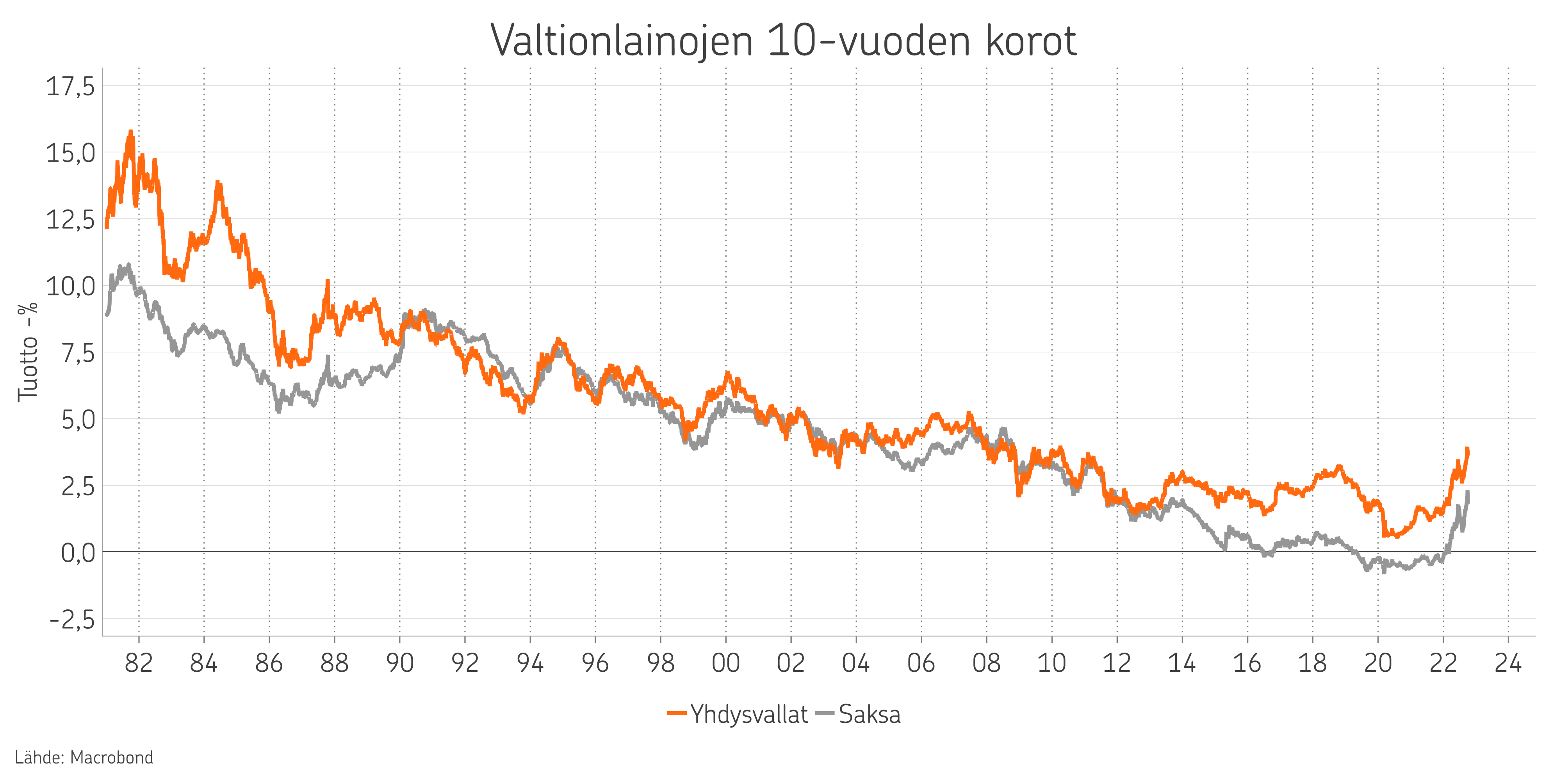

Korkomarkkinoiden tilanne on ollut viimeiset vuodet varsin erikoinen; lyhyet markkinakorot tippuivat negatiivisiksi alkuvuodesta 2016, ja siitä eteenpäin esimerkiksi asuntolainojen korkokustannus on käytännössä tarkoittanut lainan marginaalia. Vaikka kuusi vuotta negatiivisia korkoja on sinänsä pitkä aika, niin vielä pidemmällä tarkastelujaksolla voidaan havaita, että korkotaso on ollut laskevalla trendillä jo useamman vuosikymmenen.

Mitä tämä on tarkoittanut sijoituslasit päässä asiaa katsoen? Laskevien korkojen ympäristössä olemassa olevien korkosijoitusten arvo nousee, mutta samalla eteenpäin katsottuna tulevat tuotto-odotukset laskevat. Korkosijoittajan tilanne onkin ollut pitkään kimurantti. Historiaan peilaten matalalla tuotto-odotuksella pitkin hampain tehtyjen sijoitusten arvonkehitys on aina uudestaan yllättänyt positiivisesti korkotason jatkuvasti laskiessa tasoille, joita ei olisi aiemmin osattu edes kuvitella. Lopulta aina negatiivisen puolelle asti.

Sijoitustoiminnassa vähintään pari asiaa on valitettavan helppoa; historiaan tuijottelu ja jälkiviisaus. Sijoituspäätökset pitää silti edelleen tehdä parhaalla tiedolla, joka päätöksentekohetkellä on saavissa. Korkosijoitusten osalta tämä on pitkään tarkoittanut sitä, että tuotto-odotus tuleville vuosille on ollut niin matala, että korkosijoitusten rooli salkuissa on muuttunut tuottolähteestä lähinnä turvasataman korvikkeeksi. Osakesijoitusten heiluntaa aivan erityisesti vierastavien, eli pankkitermein varovaisten, sijoittajien salkuissa korkosijoitusten rooli on toki edelleen säilynyt.

Kaikkein varovaisimpia sijoittajia lukuun ottamatta korkosijoitusten laskenutta tuotto-odotusta on pyritty paikkamaan muilla ratkaisuilla. Osa sijoittajista on ollut valmis lisäämään osakesijoitusten painoa salkussa, ja hyväksynyt varojen entistä suuremman heilahtelun. Lisäksi vaihtoehtoisten sijoituskohteiden suosio on viime vuosina suorastaan räjähtänyt. Mahdollisuus omistaa esimerkiksi metsää, toimitiloja, asuntokiinteistöjä tai infraa vaivattomasti rahastomuotoisena on helpottanut monen sijoittajan päätöstä laittaa osa varoista töihin perinteisten osake- ja korkosijoitusten ulkopuolelle.

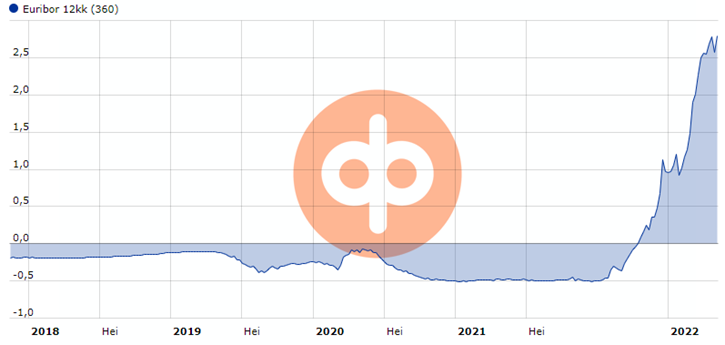

Koronakriisin laukaisemat toimitusketjujen häiriöt, ripeä talouskasvu kriisistä toivuttaessa sekä Venäjän hyökkäys Ukrainaan, ja etenkin hyökkäyksen vaikutukset energian hintaan, ovat palauttaneet vanhan tuttavan takaisin kartalle – inflaation. ”Kun inflaatio on kaikkien huulilla, on jo myöhäistä toimia”, on vanha keskuspankkiviisaus. Tämä pätee jälleen, kun inflaatio on ryöpsähtänyt tasoille, joita ei ole globaalisti nähty vuosikymmeniin. Inflaation hillitsemiseksi keskuspankit ovat varsin päättäväisesti ajamassa ohjauskorkoja ja siten myös markkinakorkoja ylös. Tämä näkyy mm. 12 kuukauden euriborin liikkeissä, sillä korko ei ole noussut näin nopeasti koko euroaikana. Kirjoitushetken tilanteessa lähennellään jo kolmen prosentin tasoa. Asuntolainankin korkokulusta pankin marginaali alkaa jäädä… Niin no, marginaaliin, kun seuraava korontarkistuspäivä koittaa.

Nouseva korkotaso tarkoittaa kuitenkin sijoittajan kannalta kenties tutumpia ja ehkä myös osittain turvallisempia tuottoympäristöjä. Kohonnut korkotaso parantaa korkosijoitusten tuotto-odotusta, ja vastaavasti kun koroilla on edes teoriassa mahdollisuus mennä jälleen myös alas, saadaan aikaiseksi hajautushyötyjä, jotka korkoja ja osakkeita yhdistävissä salkuissa alkoivat nollakorkoympäristössä käydä varsin vähiin. Maltillisen sijoittajan laajasti korkoihin ja osakkeisiin hajauttavan salkun tuotto-odotus ei ole lähennellyt viiden prosentin tasoja sitten koronakriisin markkinapohjien.

Yhteenvetona voisikin todeta, että korkosijoituksia on pitkästä aikaa mielekästä ostaa osaksi salkkua, ei pelkästään vanhasta tottumuksesta, vaan myös aivan aidosti mielekästä tuottoa odottaen. Jälkiviisastellaan sitten myöhemmin, millaisiin liikkeisiin korkosijoitukset ovat nykyisistä askelmerkeistä päässeet.

Erityisosaamistani ovat vaativat varallisuudenhoitopalvelut ja neuvon sinua näissä mielelläni. Tuen sinua myös taloudellisten tavoitteidesi saavuttamisessa ja autan löytämään oikean osaajan muihin tarpeisiisi.

Lisää aiheesta

Aiemmat kirjoitukset