Paras päivä on tänään – aloita säästäminen nyt

Lisää aiheesta

Unelmien lomamatka, asunnon käsiraha tai puskuri yllättävien menojen varalle. Säästää voi moneen tarkoitukseen ja monella tapaa, mutta yksi sääntö pätee kaikkiin – säästämisessä aika on kultaa ja aloittaa kannattaa ajoissa. Lounaismaan Osuuspankin yhteyshenkilö Iiris Vartiainen ja sijoitusasiantuntija Jaana Viher-Vehmas-Harju kertovat, miten säästämisessä kannattaa edetä.

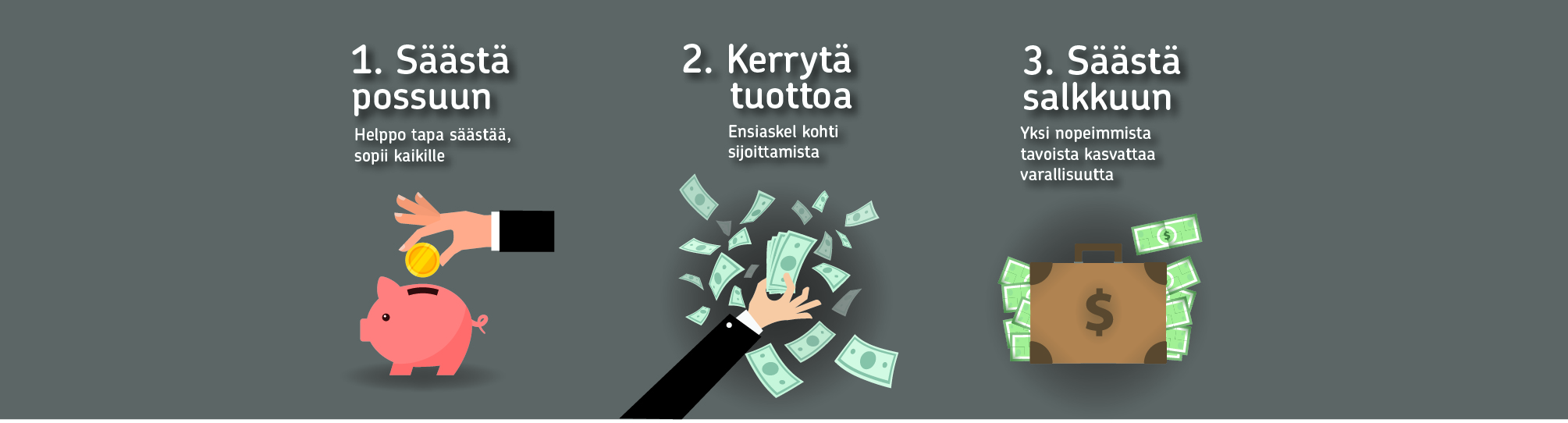

Kasvata possua verkossa

Perinteisen säästöpossun lisäksi säästöjä voi kerryttää nyt myös verkossa. Osuuspankin verkkopalvelusta löytyvä sähköinen säästölipas on helppo ja huomaamaton tapa aloittaa säästäminen.

– Säästölippaan avaaminen onnistuu itsenäisesti verkossa. Lippaaseen voi siirtää rahaa talteen omalta käyttötililtä ja asettaa erilaisia säästötavoitteita, Viher-Vehmas-Harju kertoo.

– Lipas myös kertoo, miten säästäminen etenee suhteessa omaan tavoitteeseen. Tällöin tietää kiristää tahtia, jos on vaikka jäänyt hieman jälkeen lomakassan kerryttämisessä, Vartiainen täydentää.

Yksittäisten talletusten lisäksi palveluun voi myös lisätä asetuksen, jonka seurauksena jokaisesta pankkikortilla tehdystä ostoksesta käyttötililtä menee automaattisesti tietty summa säästölippaaseen.

– Summaksi voi asettaa esimerkiksi kolme euroa. Tämä voi tuntua pieneltä rahalta, mutta arjessa pienilläkin valinnoilla on merkitystä. Jos teet kuukaudessa esimerkiksi 15 ostosta kortilla, niin säästölippaaseen kertyy kuin huomaamatta 45 euroa. Vuodessa tämä tarkoittaa jo 540 euroa, Viher-Vehmas-Harju havainnollistaa.

– Etenkin nuoret kokevat säästämisen välillä hankalaksi, vaikka sen pitäisi olla yhtä automaattista kuin laskujen maksaminen. Sähköistä säästölipasta kannattaa kokeilla, vaikka säästäminen ei olisi aiemmin onnistunut. Lopputulos saattaa yllättää, Vartiainen sanoo.

Kerrytä tuottoa

Rahastoihin sijoittamista on syytä miettiä, kun pelkkä säästäminen ei enää riitä, vaan rahoille haluaa kerryttää myös tuottoa.

– Ihmisillä saattaa olla mielikuva, että rahastot vaativat suuria summia rahaa, mutta näin ei ole. Esimerkiksi 50 eurolla kuukaudessa pääsee hyvin alkuun ja 100 euroa kerryttää pottia jo merkittävästi, Vartiainen sanoo.

Osuuspankissa säästäjän rahastoja on kolme erilaista: varovainen, maltillinen ja rohkea. Rahaston valintaan vaikuttavat sijoitusaika ja tavoitteet.

– Hoidetut rahastomme ovat helppo tapa säästää ja päästä käsiksi osakesijoittamiseen, sillä ne eivät vaadi varsinaista osaamista osakkeisiin liittyen. Riskit ovat myös hillitympiä, kuin osakesijoittamisessa, Viher-Vehmas-Harju sanoo.

– Omistaja-asiakkaille ei myöskään kerry kuluja säästäjän rahastoihin liittyvistä toimista. Rahastoon varojen merkitseminen ja lunastaminen on maksutonta. Ylimääräiset varat kannattaa ehdottomasti sijoittaa rahastoon, sillä rahat voi tarvittaessa myös nostaa heti, kun tarve iskee, Vartiainen kertoo.

Säästä salkkuun

Kun varallisuutta ehtii kertyä, kannattaa seuraavaksi harkita osakesijoittamista. Säästämisessä oikotietä onneen ei ole, mutta osakkeet ovat yksi nopeimmista tavoista kasvattaa omaa varallisuutta.

– Osakesijoittamisessa suositeltava sijoitussumma on vähintään 500 euroa kerralla, jotta kaupankäyntikulujen osuus kauppahinnasta ei kasva liian suureksi. Osakkeissa tuotot ovat usein isommat, kuin rahastoissa, mutta täytyy kuitenkin muistaa, että osakkeissa myös riskit kasvavat jonkin verran, Viher-Vehmas-Harju sanoo.

Osakkeet sopivat asiakkaille, joilla on kiinnostusta seurata markkinoiden kehittymistä. Päivittäin sijoituksia ei kuitenkaan tarvitse tarkkailla, sillä perinteinen osakesalkku rakennetaan yleensä pitkällä tähtäimellä.

– Riittää, kun sijoituksiaan muistaa tarkastella verkkopalvelussa asioidessaan kuukausittain, Vartiainen sanoo.

Osakesalkun perustamista miettivä pääsee hyvin alkuun seuraamalla OP.fi sivustolta löytyviä asiantuntijoiden suosituksia myytävistä ja ostettavista osakkeista.

– Kannattaa myös rohkeasti varata aika pankista ja tulla juttelemaan. Autamme asiakkaan alkuun ja käymme yhdessä läpi osakemarkkinoiden toimintaa, Viher-Vehmas-Harju sanoo.

– Ja jos ei pääse konttorille käymään, niin ajan voi varata myös verkkoneuvotteluun. Yksin ei kannata jäädä jos on yhtään epävarma omasta riskitasosta tai jostain muusta säästämiseen liittyvästä asiasta, Vartiainen toteaa.