”Haluan tietää, mikä on kannattavin tapa säästää rahaa”

Lisää aiheesta

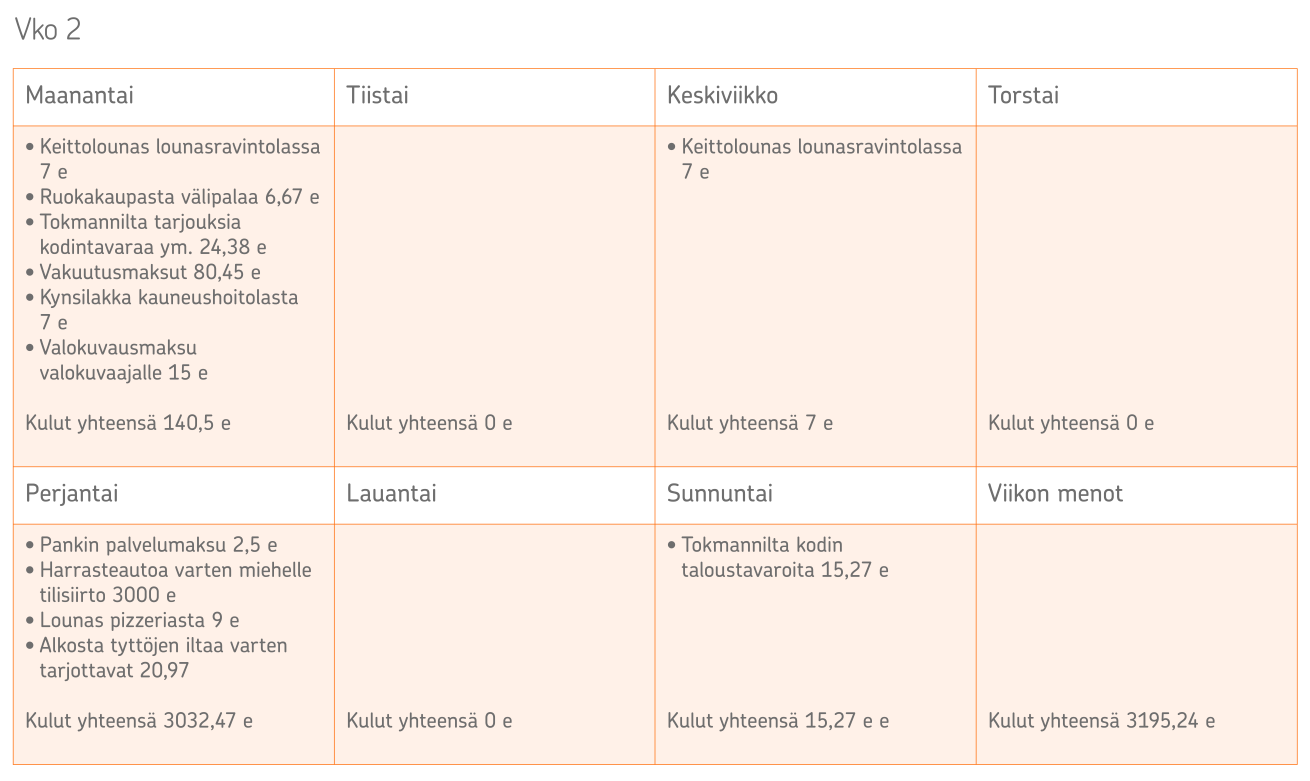

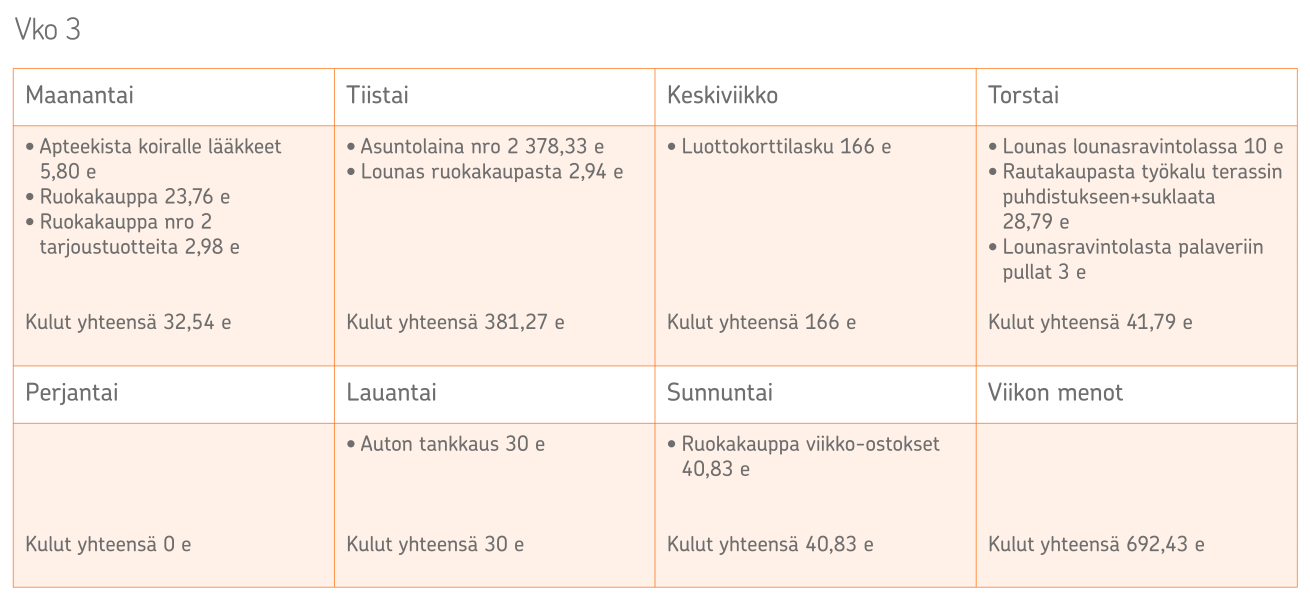

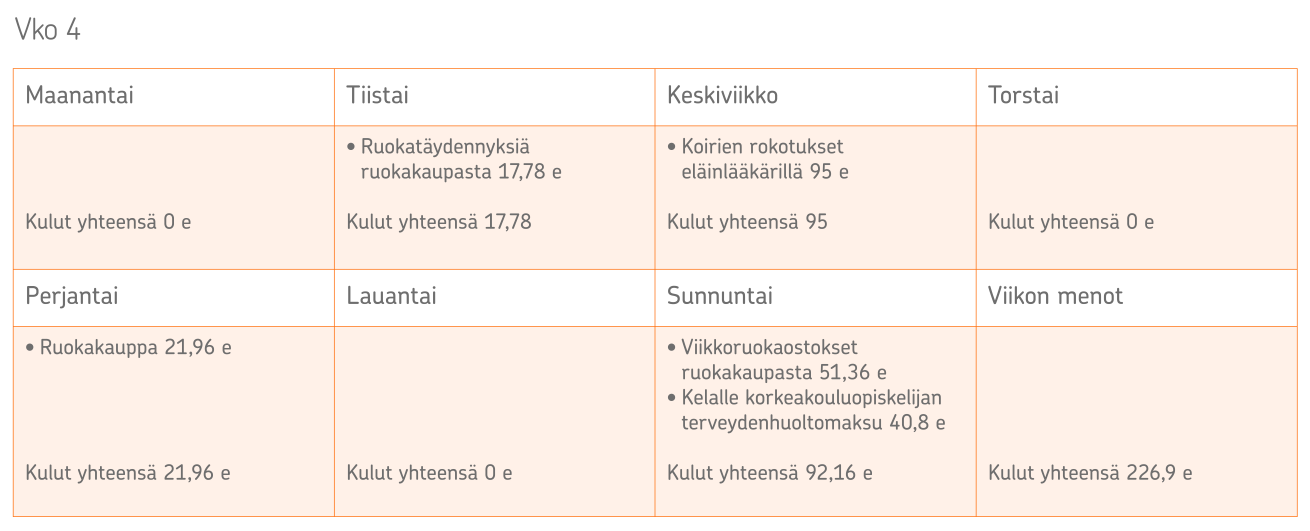

Yhteisökoordinaattori Jonna Martikainen kuvailee itseään tarjoushaukaksi. Samalla mietityttää, miten ja minkä verran olisi järkevää säästää kuukausittain. Martikainen piti kuukauden verran kulupäiväkirjaa, jonka perusteella OP:n talousasiantuntija Jukka Klemetti antaa vinkkejä näihin kysymyksiin.

Juuassa asuva Jonna Martikainen, 32, tekee joskus heräteostoksia, mutta seuraa pääosin tarjouksia ja säästää erityisesti ruokaostoksissa, joita hän pyrkii suunnittelemaan.

Kuukausipalkasta käteen jää 2 200 euroa, joka riittää hyvin kahden ihmisen talouden kuluihin, joista puoliso maksaa osansa. Martikainen maksaa asuntolainaa, puoliso taas vakuutusmaksut ja juoksevat kulut. Ruokakulut laitetaan puoliksi. Pariskunta asuu omakotitalossa, ja heillä on myös rivitaloasunto, joka on annettu vuokralle. Asuntolainoja on siis kahdesta asunnosta.

– Olen ostoksissa roopeankkamainen, mutta toisinaan teen heräteostoksia. Viimeksi hankin liukulumikengät ilman isompaa harkitsemista, Martikainen pohtii.

Vaateostoksia Martikainen on alkanut harkita aiempaa enemmän.

– Tämä on ehkä tullut iän myötä, ja toki yleinen maailmantilannekin saattaa vaikuttaa siihen, ettei halua ostaa mitään turhaa.

Matkarahat hyvinvointiin

Ennen koronaa pariskunta kävi ulkomailla kerran tai kaksi vuodessa, ja matkustamiseen paloi rahaa. Nyt Martikainen on käyttänyt rahaa lähinnä liikuntavälineisiin, mikä on lisännyt omaa hyvinvointia.

– Olen innostunut juoksemisesta, ja viime talveksi hankin nastalenkkarit. Yritän kuitenkin löytää juoksuvaatteita alennuksesta, Martikainen sanoo.

Myös 13-vuotiaan koiran myötä syntyy kuluja. Martikainen on säästänyt säästötilille, jonka on nimennyt koiran tiliksi.

– Sieltä on tosin nostettu rahaa myös matkakassaan, mutta esimerkiksi isommat eläinlääkärikulut hoidetaan sieltä. Jos tulee jotain yllättävää, se ei hajota vielä budjettia, Martikainen pohtii.

Säästäminen kiinnostaa, vaikka eläkepäiviään Martikainen ei vielä tunnusta ajatelleensa. Se innostaa, että tulevaisuudessa voisi palkallisen loman lisäksi ottaa palkatonta vapaata ja lähteä reissuun pidemmäksi aikaa.

Unelmien kesäauto löytyi

Martikainen toteaa olevansa puolisonsa kanssa saman tyyppinen rahankäyttäjä. Isommista menoista neuvotellaan, ja nyt sellainen osui juuri kulupäiväkirjan pitoajalle.

– Tykkäämme vanhoista amerikanraudoista, ja nyt kohdallemme osui sopiva, vuoden 1966 Chevrolet Impala. Aiemmin olen istunut tyytyväisenä kyydissä, mutta nyt osallistuin auton hankintaan, mutta en tyhjentänyt säästötiliä kokonaan, Martikainen naurahtaa.

Kulupäiväkirjan pito sai aikaan sen, ettei kaupassa käydä enää niin tiuhaan kuin aiemmin, ja nyt vain kauppalistan kanssa.

– Vanhan auton hankkiminen hieman hirvitti, koska olen ennen kaikkea luontoihminen. Toisaalta kesää kohti työmatka-autoilu jää, ja poljen pyörällä 5 kilometrin työmatkaani. Auton fiksailu on puolisoni harrastus ja onhan autoilu meidän yhteinen juttumme, joten sekin lisää hyvinvointia. Lisäksi jenkkiraudat säilyttävät arvonsa paremmin kuin uudet autot, Martikainen miettii.

(Artikkeli jatkuu kulupäiväkirjojen jälkeen säästövinkein)

Säästövinkit ovat tervetulleita

Martikainen haluaisi ymmärtää säästämisestä enemmän. Rahojen makuuttaminen säästötilillä ei tunnu kannattavalta, koska summa ei kasva korkoa. Jossain vaiheessa tarkoitus on myydä sijoitusasunto, josta on vielä asuntolainaa jäljellä.

– Se mietityttää, minkä verran kannattaa kuukausipalkasta laittaa säästöön kuukausittain. Jostain olen lukenut, että 10 prosenttia olisi hyvä, sen pystyisin itsekin säästämään, Martikainen pohtii.

Talousasiantuntija Jukka Klemetin vinkit säästämiseen

OP Oulun varainhoitajaa, talousasiantuntija Jukka Klemettiä Jonna Martikaisen sapattivapaahaave ei ihmetytä.

– Suuri osa ihmisistä toteaa unelmoivansa siitä, että saisi kokea enemmän huolettomuuden tunnetta arjessa. Samaten taloudellinen stressi on usein yksi suurimmista huolenaiheista, Klemetti toteaa.

Säästäminen auttaa tavoitteiden ja unelmien saavuttamisessa. Helposti se kuitenkin ymmärretään hyvin etäiseksi asiaksi, jolla ei ole mitään tekemistä arvojen kanssa.

– Sen sijaan säästämisen ja sijoittamisen lähtökohta pitäisi olla se, että ne tarjoavat vapauksia tehdä itselle merkityksellisiä asioita ja elää omien arvojen mukaisesti, Klemetti pohtii.

Vaikka Martikainen tunnustaakin, ettei vielä ole ajatellut eläkepäiviään, Klemetti on sitä mieltä, että kannattaisi. Mitä aiemmin tekee oikeita asioita taloutensa suhteen, sitä pienemmällä vaivalla turvaa parempia vaihtoehtoja tulevaisuudessa.

– Martikaisella on mahdollisuus säästää ja sitä kautta myös sijoittaa pidemmällä aikajänteellä. Osa säästöistä kannattaa ohjata parempituottoisiin kohteisiin, kuten osakkeisiin tai rahastoihin. Eläkkeeseen varautuminen on suositeltavaa aloittaa mahdollisimman aikaisin, vaikka se ei aina nuoresta tunnu ajankohtaiselta, Klemetti sanoo.

Pitkäaikaissäästämisen järkevyyttä voi miettiä sitä kautta, että suhteuttaa nykyistä palkkatuloa ja odotettua eläkettä toisiinsa.

– Realismia on, että eläkkeellä nettotulot ovat noin puolet siitä, mitä palkasta jää käteen. Monen haaveissa on toteuttaa eläkkeellä unelmiaan, mutta jos tulotaso laskee merkittävästi, niin talous ei mahdollista ylimääräisiä menoja ja unelmien toteuttaminen voi jää haaveeksi.

Pienet valinnat, väkevät vaikutukset

Klemetti toteaa, että moni usein sanoo, ettei raha ole tärkeää.

– Rahan ei tarvitsekaan olla tärkeää, mutta se, että saa tehdä itselle merkityksellisiä asioita arjessa on useimmille meistä tärkeää.

Omaan talouteen ja rahankäyttöön kannattaa kiinnittää huomiota. Pienet arkiset valinnat ohjaavat taloutta oikeaan suuntaan. Radikaalia muutosta omaan talouteen on harvoin mahdollista tehdä hyvin nopeasti.

– Monet haluavat säästää, mutta säästäminen on tehotonta. Budjetointi ja säästämisen suunnittelu on kaiken lähtökohta. Tulojen pitää olla menoja suurempia. Se Martikaisella on hyvinkin hallussa.

– Ensimmäinen prioriteetti on riittävän tilipuskurin kasvattaminen. Se vaikuttaa Martikaisella olevankin. Kun puskuri on kerrytetty, mukaan kannattaa ottaa pidempiaikainen sijoittaminen. Pidempiaikaisille säästöille on järkevää hakea tuottavampia säästövaihtoehtoja kuin pankkitili. Sijoittamisessa on aina huomioitava riskit, mutta mitä pidemmästä ajasta on kyse, sitä järkevämpää on hyväksyä arvonvaihtelua oman riskiprofiilinsa mukaisesti.

Säästämistä kannattaa suunnitella eri aikaulottuvuuksien kautta. Klemetti suositteleekin, että osan ylimääräisestä rahasta jättää lyhytaikaiseen säästöön säästötilille, osan sijoittaa pidempiaikaisesti, jolloin haetaan tuottoa ja korkoa korolle -ilmiötä.

– Yksittäisillä euroilla voi jo tehdä päätöksiä. Martikainen voisi tutustua OP Sijoituskumppaniin, jossa sijoittamisen aloittaminen on helppoa.

Se sopisi myös Martikaisen kuvailemiin arvoihin, koska OP Sijoituskumppanin rahastoissa sijoituskohteiksi valitaan yrityksiä, jotka ovat vastuullisuusasioissa toimialansa parhaiden joukossa.

10 prosenttia säästöön nettotuloista

Klemetti toteaa, että kulupäiväkirjan mukaan 2 200 euroa nettona tienaavan Jonna Martikaisen on aivan mahdollista säästää ja sijoittaa. Oman talouden kannalta 5–10 prosentin säästöillä nettotuloista alkaa jo olla merkitystä ja se näkyy nopeasti taloudellisessa tilanteessa.

– Suosittelen, että säästämisestä tehdään pakollinen meno, kuten esimerkiksi asumiseen käytettävistä menoista. Säästäminen kannattaa automatisoida niin, että palkkapäivänä summa siirtyy käyttötililtä säästötilille ja sijoituskohteeseen. Näin talous kehittyy oikeaan suuntaa automaattisesti.

Martikainenkin itsekin toteaa, ettei ole järkeä säästää pitkäaikaisesti tilille, koska varat eivät tuota siellä mitään.

– Säästökohteiden erittely ja lokerointi parantaa onnistumista. Moni säästää ”yhteen koriin” ja sitä talous ei kehity oikeaan suuntaan, koska samasta korista rahoitetaan kaikki mahdolliset hankinnat. Pitkäaikaisten säästöjen pitää olla yhdessä korissa, haaveiden toisessa. Kun ei säästä yhtä könttää, niin varoille on mahdollista saada parempaa tuottoa ja taloudessa on paremmin pelivaraa. Osalle voi ottaa enemmän riskiä ja kasvattaa tuottoa, osalle vähemmän, Klemetti neuvoo.

Talouden tasapaino -sovellus auttaa näkemään, mihin rahat menevät. Säästämiseen tarvitaan ymmärrystä, halua ja budjetointia. Ei se ole sen kummempaa.

Jukka Klemetin vinkit

- Aloita talouden peruskestävyyskausi ja arvioi kriittisesti, onko kuluissa turhuuksia. Jo yhden turhan menon poistaminen ja säästötavoitteeseen ohjaaminen on hyvä alku ja oikaisee talouden suuntaa.

- Tee säästämisestä itsellesi pakollinen meno, kuten esimerkiksi yhtiövastikkeen tai sähkölaskun maksusta.

- Pilko tavoitteet kolmeen osaan: lyhyen aikavälin säästöihin tilille, keskipitkään säästämiseen, jolla katetaan reissu- ja hankintahaaveita sekä pitkäjänteiseen säästämiseen, joka kestää kymmenestä vuodesta pidempään.

- Laadi budjetti, tarkista menot ja kulut. Voit käyttää myös esimerkiksi OP Mobiilin talouden tasapaino -sovellusta apuna. Se kertoo rahavirrat tässä kuussa, ja myös sen, kuinka paljon rahaa on mennyt mihinkin.

| Säästämisen ja sijoittamisen aloittaminen voi olla elämäsi kannattavin päätös. Osuuspankin omistaja-asiakkaana saat uudet ja kattavat edut säästämisen ja sijoittamisen palveluista. Tutustu etuihin! |

Lue myös:

Miten rahat saa riittämään muuhunkin kuin pakolliseen?

Miten saisin kerrytettyä varallisuuttani? Klikkaa laskuriin ja näet säästämisen hyödyt