Miten saisin kerrytettyä varallisuuttani? Klikkaa laskuriin ja näet säästämisen hyödyt

Lisää aiheesta

Säästäminen kannattaa aloittaa niin pian kuin se on mahdollista, sillä korkoa korolle -ilmiö on voima, jota ei voi korostaa liikaa. Säästölaskurin avulla jokainen arvioida mahdollisia sijoituskohteita säästöilleen.

Hyviä uutisia: säästäminen on nyt entistä trendikkäämpää. Ilmiö on yleinen ja näkyy niin nuorten kuin vanhempien parissa, sanoo OP:n varallisuudenhoidon sähköisen myynnin johtaja Joakim Reinius.

Syy ei ole pandemian, vaikka sen vaikutus talouteen on saanut monet seuramaan pörssikursseja suurella mielenkiinnolla ja on voinut toimia kimmokkeena aloittaa rahasto- tai osakesäästämisen.

– Korona ei tehnyt erityistä muutosta. Trendi on ollut näkyvissä kauemmin ja jatkoi kasvamistaan vuonna 2020, Reinius sanoo.

Millaisia vaihtoehtoja fiksuun tulevaisuuden turvaamiseen sitten on?

Voimakas ilmiö nimeltä korkoa korolle

Verkosta löytyy paljon hyvää sijoittamiseen ja säästämiseen liittyvää tietoa ja keskustelufoorumeita. Monet tietävät esimerkiksi Facebookin sijoittajaryhmiä, mutta sijoittamisesta puhutaan nykyään myös nuorten keskuudessa suositussa Jodel-palvelussa.

Positiivinen ilmiö on myös nuorten naisten kasvava kiinnostus sijoittamisesta ja oman taloutensa pitkäjänteisestä hoitamisesta. Naisten erityisesti naisille suunnatut sijoittamissivustot sekä -oppaat ovat erittäin suosittuja.

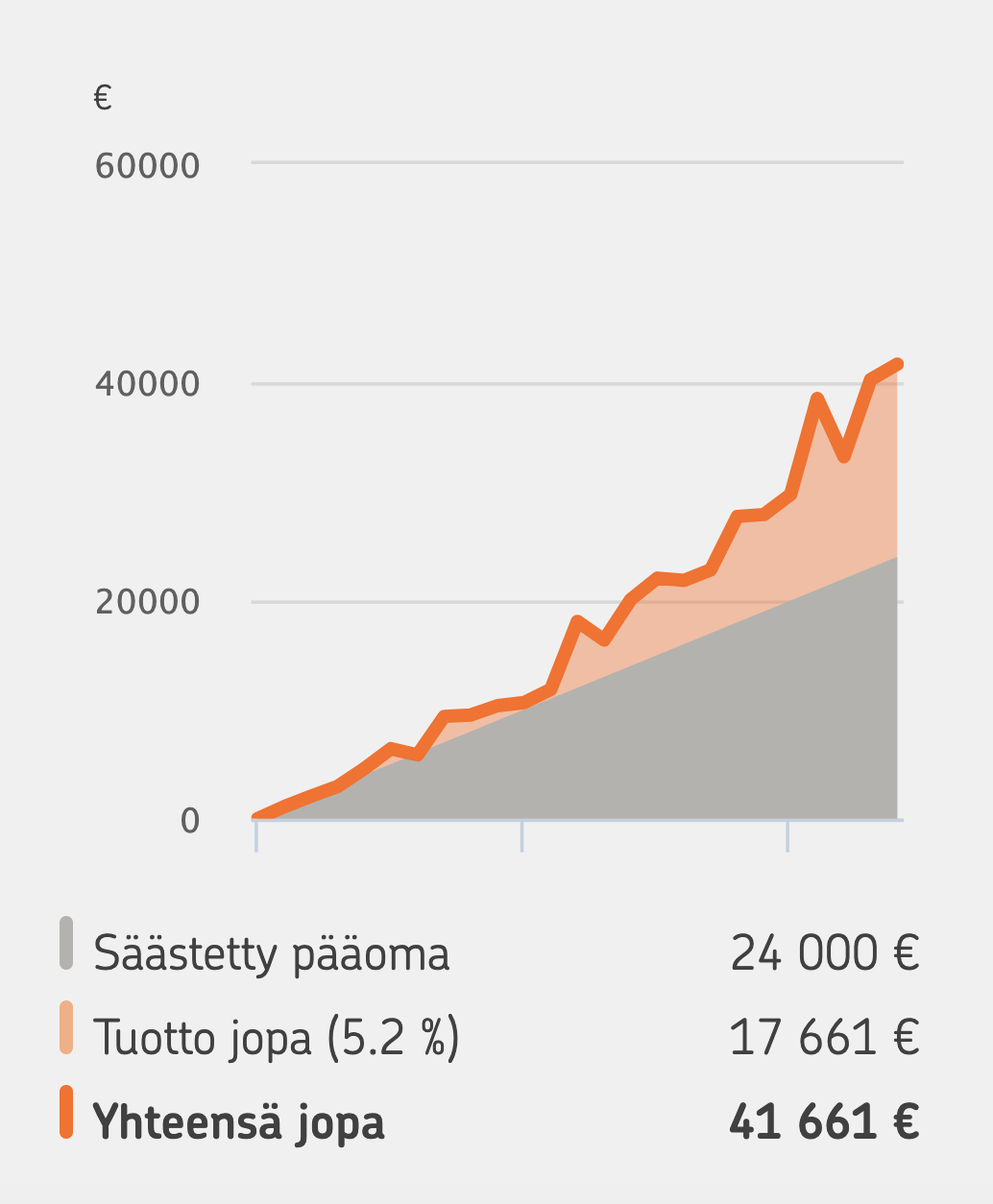

Tietoa erilaisista säästämisen tavoista löytyy myös OP:n sivuilla. Yksi tätä havainnollistava väline on Korkoa korolle -laskuri. Se on säästölaskuri, jonka avulla voi konkreettisesti nähdä miten säästöt voivat kasvaa pitkällä aikajänteellä.

– Kuukausittainen säästäminen tai isommat kertasummat samoin kuin sijoitusaika ja riskin kasvu sijoituksissa vaikuttavat säästöjen määrään pitkällä aikajänteellä. Korkoa korolle on edelleen asia, jota pitää ihmisille opettaa. Sen vaikutus käytännössä on mahtava, Reinius sanoo.

Korkoa korolle tarkoittaa yksinkertaisesti sitä, että sijoittamilleen varoille saatu prosentuaalinen vuosituotto on mukana seuraavan vuoden pääomassa, josta saatu vuosituotto on vähän suurempi.

(Juttu jatkuu kuvan alla)

Kuukausittainen säästäminen varma tapa

Suomalaisilla on sitkeä tapa makuuttaa rahaa tilillä, jossa se ei kasva korkoa. Tuoreen Suomen Pankin tilaston mukaan suomalaisten kotitalousten tileillä lepää 105 miljardia euroa.

Tämän on sanottu olevan yksi suuri eriarvoistumiseen vaikuttava asia: toiset osaavat säästää järkevästi kannattavalla tuotolla, mutta toiset eivät.

Jos siis säästämistä ei ehtinyt aloittaa eilen, se kannattaa aloittaa nyt. Heti.

– Varma tapa on kuukausittainen säästäminen. Rahastoihin säästäminen on helppo tapa lähteä liikkeelle, ja siinä saa yhdellä sijoituksella laajan hajautuksen samoin kuin ajallisen säästämisen hyödyn.

Vaurastuminen on mallioppimista

Sijoittaminen ja säästäminen opitaan hyvin usein omilta vanhemmilta.

– Monet vanhemmat aloittavat kuukausittaisen säästämisen lapsille silloin, kun nämä ovat ihan pieniä. Siitä se usein alkaa, Reinius sanoo.

– Jos vanhemmat itse sijoittavat, yleensä he samalla opettavat lapsilleen mistä on kyse. Taito periytyy. Se, että nuori oppii varhain järkevän tavan käyttää rahaa, on hyvin tärkeä asia. Kaikki nuoret eivät saa näitä oppeja vanhemmiltaan tai muilta sukulaisilta. Siksi tällaista opetusta olisi hyvää jakaa tasapuolisesti kaikille jo koulussa, pohtii Reinius.

Aiemmin nuoret alkoivat säästämään reippaasti 20 ikävuoden jälkeen, kun töistä alkoi jäämään jotain säästöjä tilille. Reiniuksen mukaan nykyään sijoittamisesta ovat kiinnostuneet entistä useammat nuoret, ja osa saattaa tehdä ensimmäisiä omia sijoituksia jo ennen täysikäisyyttä. Suunta on oikea.

Korkoa korolle -laskuri on säästölaskuri, jonka avulla voit arvioida parasta sijoituskohdetta säästöillesi. Kokeile laskuria op.fi-palvelussa.

Huomaathan, että laskuri ei ole sijoitussuositus tai -neuvo, vaan kunkin asiakkaan on itse arvioitava harkitsemansa tuotteen sopivuutta itselleen sijoituskohteena. Aikaisempi kehitys ei anna takeita tulevista tuotoista. Sijoitusten arvo ja sijoituksista saatava tuotto saattavat yhtä hyvin laskea tai nousta. OP-rahastoja hallinnoi OP-Rahastoyhtiö Oy.