”Pieni paheeni ovat kahvilassa nautitut aamiaiset” – Elina on tarkka taloudenpitäjä, mutta muutamista ekstrakuluista hän ei luovu

Lisää aiheesta

Miltä helsinkiläisen kahden lapsen äidin kuukausimenot näyttävät? Ekonomisti arvioi perheenäidin rahapäiväkirjan merkinnät.

Elina Koskipahta, 34, kertoo olevansa kohtuullisen tarkka taloudenpidossa.

– Seuraan kulutusta päivittäin sekä vertailen hintoja aktiivisesti, mutta käytän rahaa myös arjen nautintoihin ja satunnaisesti esimerkiksi kosmetiikkaostoksiin.

Kulutustottumusten taustalla vaikuttaa se, että Elina opiskeli puolisonsa kanssa pitkään. Pieni opiskelijabudjetti opetti seuraamaan kulutusta, jotta rahaa jäi silloin tällöin myös matkustamiseen ja opiskelijarientoihin.

– Puolisoltani opin aikanaan tuijottamaan tarkkaan kilohintoja. Teimme usein esimerkiksi ruokaostokset vuoron perään eri ketjujen liikkeissä, joissa jokaisessa oli tietyt tuotteet, jotka sai sieltä halvemmalla kuin muualta.

Perhe on vuosien varrella kasvanut kahdella lapsella. Aviomiehen lisäksi kotona helsinkiläisessä omistusasunnossa asuvat päiväkoti-ikäinen ja alakoululainen. Vaikka tulot ovat opiskeluajoista kasvaneet ei Elina edelleenkään koe elävänsä tuhlailevasti. Arkeen on kuitenkin tullut pieniä ylellisyyden hetkiä.

– Pieni paheeni ovat kahvilassa nautitut aamiaiset tai aamukahvit. Suon tämän itselleni vailla syyllisyyden tuntoja, sillä se on usein myös päivän luovin ja idearikkain hetki, jonka avulla raivaan ruuhkavuosiarjessa erityisen tilan itselleni.

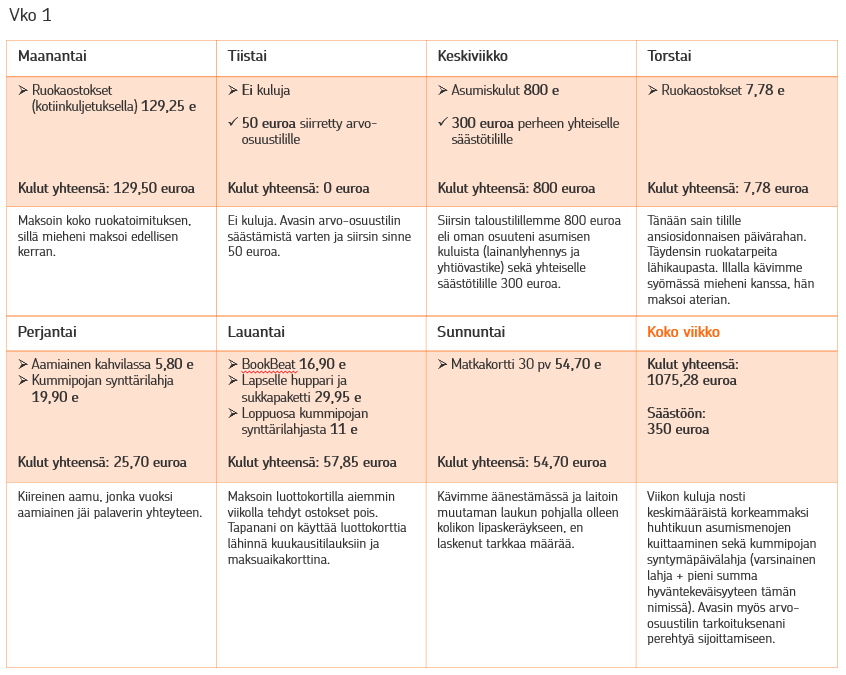

Suurimmat menoerät perheessä ovat pitkään olleet asuminen ja ruokaostokset. Perheen lapsilla on runsaasti ruoka-aineallergioita, joka on pakottanut ostamaan hieman kalliimpia erikoistuotteita. Elina on tarkka myös pesuaineiden ja kosmetiikan suhteen. Hän ostaa aina luonnonkosmetiikkaa tai ekosertifioituja tuotteita.

– Kosmetiikan osalta hintaerot eivät ole enää nykyisin merkittäviä, kun luonnonkosmetiikan valikoima on niin laaja, mutta erityisesti pesuaineet ovat ekopuolella vielä huomattavan kalliita. Tämä on puhtaasti arvovalinta, josta maksan mielelläni pientä ekstraa.

Säästäminen pahan päivän varalle on tuttua Elinalle. Puskuria on kerätty esimerkiksi lomarahoista, veronpalautuksista ja palkoista aina mahdollisuuksien mukaan. Säännöllistä kuukausisäästämistä Elina ei ole kuitenkaan harrastanut, sillä perheen tulot ovat olleet aina sen verran pienet, että väljyyttä arkeen on haluttu jättää.

– Nyt on kuitenkin tarkoitus alkaa säästää rahastoon pienellä summalla kuukausituloista, sillä haluamme turvata omia eläkepäiviämme ja pedata mahdollisuuden jäädä eläkkeelle ehkä jo hieman aikaisemmin, kun eläkeikä näyttää jatkuvasti nousevan.

Elinan kuukausitulot tarkasteluajanjaksolla olivat alle 2000 euroa. Hän kertoo tulojensa kuitenkin nousseen tarkastelukuukauden jälkeen uuden työn myötä alempien keskituloisten joukkoon. Perheen yhteiset menot Elina jakaa miehensä kanssa puoliksi.

Kuluttajaekonomisti Henna Mikkonen kommentoi

Asuminen

– Asuminen on tyypillisesti perheiden suurin menoerä ja myös menoerä, jossa erot perheiden välillä korostuvat. Esimerkiksi pääkaupunkiseudulla asumiskustannukset ovat muuta maata korkeammat. Pitkässä juoksussa myös sillä on suuri merkitys, meneekö asumiseen käytetty raha vuokraan vai oman asunnon lyhentämiseen. Jälkimmäinen kasvattaa perheen varallisuutta, kuten Elinan tapauksessa.

– Elinalla menee kuukaudessa asumiseen noin 800 euroa, perheellä 1600 euroa. Asumismenojen ”sopivaa” määrää arvioidaan yleensä suhteessa tuloihin. Suositus on, että lainan hoitoon ei menisi kolmannesta enempää omista säännöllisistä nettotuloista. Yleisesti ottaen 1600 euron kuukausittaiset asumismenot nelihenkiselle perheelle Helsingissä eivät ole mitenkään poikkeukselliset.

– OP:n datan ja mallien mukaan asumiskulut ovat tällä hetkellä noin 1750 euroa kuukaudessa kahden aikuisen ja kahden lapsen perheillä, jotka asuvat noin 93,5 m2 kokoisessa 4h+k-asunnossa Helsingissä. Tästä summasta lainalyhennys korkoineen nappaa kaksi kolmasosaa.

Ruokailun kulut

– Esimerkkikuukauden aikana perheellä meni ruokakauppaan arviolta noin 700 euroa. Ihan tarkkaa tietoa ei ole, kun puolisot maksavat ruokamenoja vuorotellen. Elina kertoi, että perheen lapsilla on ruoka-aineallergioita ja sen vuoksi he joutuvat ostamaan kalliimpia erikoistuotteita. Tästä huolimatta perheen ruokakauppakulutus on aika linjassa sen kanssa, mitä lapsiperheiltä Suomessa keskimäärin kuluu ruokaan.

– Viitebudjeteissa nelihenkisen lapsiperheen ruokamenoiksi arvioidaan 710 euroa kuukaudessa. Vaikuttaa siis siltä, että perhe on hyvinkin tarkka ja säästäväinen ruokakauppamenojen suhteen.

– Ravintoloihin ja tilausruokaan perheellä meni kuitenkin enemmän rahaa kuin esimerkiksi viitebudjeteissa. Toisaalta täytyyhän sitä elämässä vähän hemmotellakin itseään, jos talous on muuten balanssissa. Mutta jos alkaisi mennä tiukille pitää tulot ja menot balanssissa, niin tässä voisi olla yksi säästökohde.

Vinkki omistaja-asiakkaille: Omistaja-asiakkaat pääsevät hyödyntämään OP:n yhteistyökumppaneiden valtakunnallisia sekä oman osuuspankin paikallisia etuja.

Matkustuskulut

– Perhe asuu ilmeisesti joukkoliikenteen äärellä ja siten he pärjäävät kuukausikortilla. Pääkaupunkiseudulla ja kaupungeissa tämä onkin tyypillinen liikkumisen muoto ja siten perheen liikkumiskulut ovat linjassa esimerkiksi pääkaupunkiseudulla asuvien viitebudjettien kanssa.

– Mutta jos verrataan koko maan keskiarvoon, niin perheen liikkumiskustannukset ovat selvästi keskimääräistä pienemmät. Monella perheellä auto on pakollinen ja sen kustannukset (bensa, huollot, arvonalennus) ovat suuria. Perhe siis säästää selvästi liikennekuluissa verrattuna autoilevaan lapsiperheeseen. Sen voi vaikka ajatella kompensoivan pääkaupunkiseudun korkeita asumiskustannuksia.

Muut kustannukset

– Tarkastelukuukauden aikana perheellä ei ollut suurempia menoja esimerkiksi huonekaluihin, kodinelektroniikkaan tai muuhun vastaavaan, joten näiden erät olivat perheellä pienet. Mutta tämäntyyppiset hankinnat tulevatkin usein kertaluonteisesti, joten yhden kuukauden menoista ei voi päätellä kokonaismenoja.

– Vaatteisiin perheellä meni kuukauden aikana vain vähän rahaa, mutta nekin ovat toki usein kertaluonteisia ostoksia. Toisaalta on monia perheitä, joilla menee joka kuukausi vaatteisiin paljonkin rahaa, joten tämä perhe vaikuttaa ostavan pääosin tarpeeseen.

Vinkki osuuspankin omistaja-asiakkaille: Maksuton tuoteturva suojaa korttiostokset alkaen puoleksi vuodeksi. Tuoteturva on voimassa OP Classic, OP Gold, OP Platinum ja OP Duo -korteilla.

Hyvää Elinan taloudenpidossa

– Elinalla on kerättynä puskuria yllättävien tilanteiden varalle. Tämä on erittäin hyvä juttu! Tällöin elämän yllätykset eivät heti syökse taloutta tiukille.

– Elina on aloittamassa säännöllisen kuukausisäästön eläkepäiviä varten, mikä on hienoa! Nyt onkin hyvä hetki tehdä se, kun Elina on aloittamassa uudessa työssä ja tulotaso nousee. Usein käy niin, että vaikka tulotaso nousee, niin ihmisten kulutustottumukset myös nousevat huomaamatta ja tuntuu, että säästöön ei jää mitään.

– Kannattaa heti automatisoida säästäminen niin, että summa lähtee automaattisesti tililtä esimerkiksi palkkapäivän jälkeen, kun pakolliset menot on maksettu. Elinan eläkepäiviin on vielä aikaa, joten sijoituksissa voi ottaa myös riskiä ja siten saada pitkässä juoksussa korkeampaa tuottoa – perusperiaatteet (hajautus ja kustannustehokkuus) toki muistaen.

Vinkki omistaja-asiakkaille: Omistaja-asiakkaat voivat ostaa, myydä ja vaihtaa suurinta osaa OP:n tarjoamista rahastoista kuluitta.

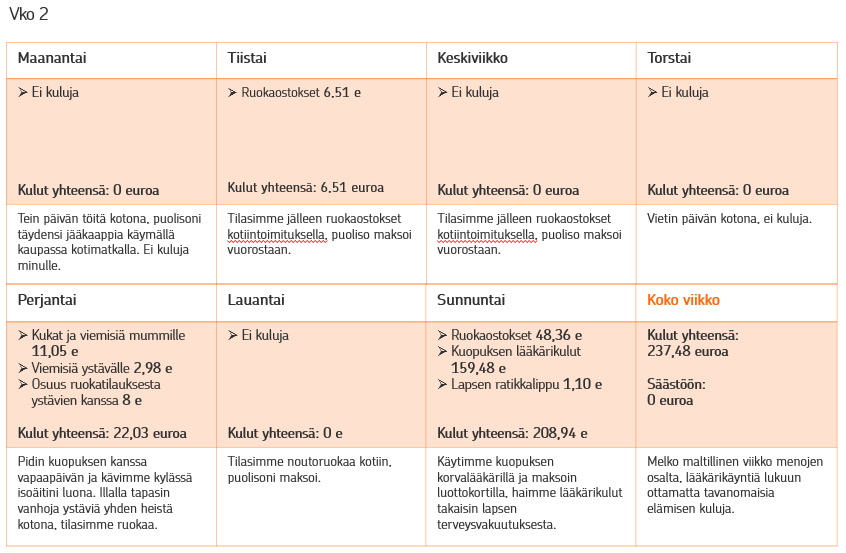

– Perhe tilaa isomman satsin ruokaa kerralla kotiin. Tämä voi olla erittäin hyvä tapa säästää aikaa ja myös heräteostokset jäävät vähemmälle.

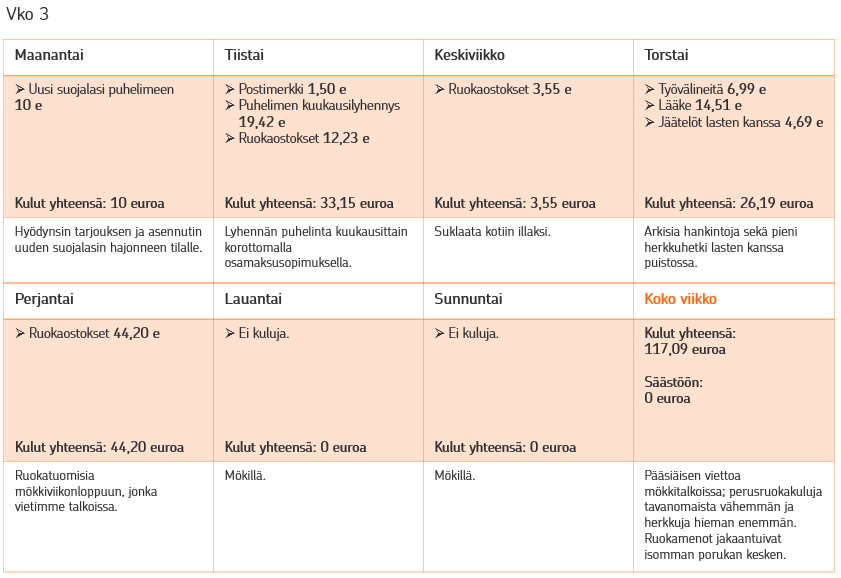

– Ilmeisesti Elinalla ei ole pahemmin kulutusluottoja tai erilaisia jatkuvia osamaksusopimuksia, kun niitä ei kuukauden aikana lyhennetty. Olemassa olevien osalta (Bookbeat) kannattaa aina aika ajoin miettiä, tuleeko niitä käytettyä kuukausihinnan edestä.

– Kummipojan lahjan osalta idea pistää osa hyväntekeväisyyteen on mielestäni kiva tapa opettaa lapsille muiden auttamisen tärkeyttä.

Juttu on osa omistaja-asiakkaan talouspäiväkirjasarjaa, missä osuuspankin omistaja-asiakkaat avaavat kuukausimenojaan ekonomistin arvioitavaksi.