Lahjaveroon muutos – näin se vaikuttaa lapselle säästämiseen

Lisää aiheesta

Verottoman lahjan raja nousi vuoden 2026 alussa. Lapselle säästäminen ja sijoittaminen on kasvava ilmiö. Paljonko maksimilahjoitus tuottaa 18 vuodessa?

Vuoden alusta lähtien on voinut lahjoittaa verottomasti enintään 7500 euroa kolmen vuoden ajanjaksossa. Lahja on antajakohtainen, eli yksi lahjansaaja – esimerkiksi lapsi – voi saada verottoman lahjan usealta lahjanantajalta.

– Me pankissa näemme, että lapselle säästäminen ja sijoittaminen on erittäin voimakkaassa kasvussa oleva ilmiö. Tähän on varmasti monia syitä. Ensinnäkin rahapuhe on yhteiskunnassa lisääntynyt merkittävästi, joten yhä useampi vanhempi on mukana keskusteluissa, joissa pohditaan lapselle säästämistä, tiivistää OP Pohjolan säästämisestä ja sijoittamisesta vastaava asiantuntija Tiina Routamaa.

– Myös sosiaalisen median vaikuttajat puhuvat rahasta, ja moni on voinut sieltä napata idean.

Moni perhe säästää tai sijoittaa lapselle esimerkiksi kuukausittain. Verottoman lahjan puitteissa molemmat vanhemmat voivat nyt siirtää lapselle 208 euroa kuukaudessa.

– Yli 200 euroa, puhumattakaan 400 eurosta, on jo todella iso summa normaalille työssäkäyvälle perheelle siirrettäväksi lapselle tai mahdollisesti useammille lapsille, Routamaa muistuttaa.

– Tästä ei pidä ottaa paineita. Lapsiperheaika on sitä aikaa elämässä, kun on paljon juoksevia kuluja ruokakustannuksista lasten harrastuksiin.

Älä unohda rahakasvatusta

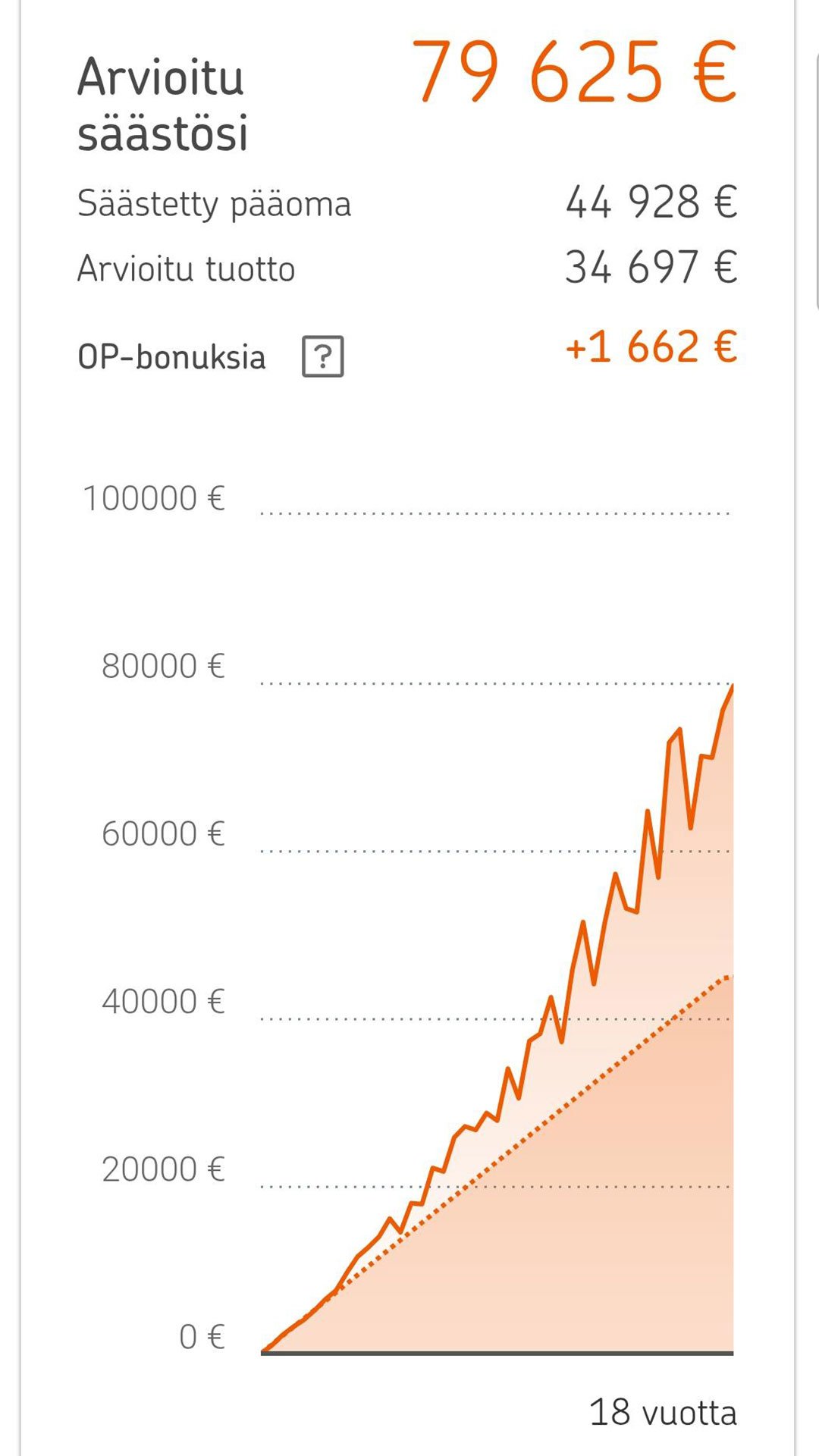

Jos perheellä on mahdollisuus, lapselle voi nyt siis lahjoittaa verottomasti enemmän. Allaoleva kuva esittää, paljonko 208 euron kuukausilahjoitus tekee 18 vuodessa, sijoitettuna keskimääräistä kuuden prosentin vuosituottoa tuottavaan rahastoon. Historiallisesti osakemarkkinat kasvavat keskimäärin kuusi prosenttia vuosittain.

On kuitenkin hyvä muistaa, että historiallinen tuotto ei ole tae tulevasta tuotosta. Sijoittamiseen liittyy aina riskejä.

Koska lapselle sijoittamisessa korkoa korolle -ilmiöllä on aikaa tehdä tehtäväänsä, olisi lapsella tällä laskutavalla täysi-ikäistyttyään noin 80 000 euron pääoma. Kuukausilahjoituksista kertyy 7 488 euroa aina kolmessa vuodessa, mutta euroa suurempi kuukausierä rikkoisi lahjaveron alarajan.

– Monellakaan perheellä ei ole tällaista summaa sijoitettavaksi lapselle, mutta myös vaikkapa isovanhemmat voivat pohtia lahjoittamisen mahdollisuutta, Routamaa vinkkaa.

OP Ensisijoitus, jokaiselle Suomessa syntyvälle lapselle annettava sadan euron rahastolahja, on Routamaan silmissä kuin sijoittamisen kylvösiemen.

– Sen myötä vanhemmat voivat tutustua sijoittamiseen, jollei se ole vielä tuttua. Halutessaan he voivat lisätä lapselle itselleen sopivan kuukausisijoituksen. Laskurilla on helppoa katsoa, mitä eri suuruiset kuukausisijoitukset voisivat lapselle tuottaa.

Asiantuntija muistuttaa säästämisessä opastavasta rahakasvatuksesta.

– Nuoren pitäisi varallisuutta saadessaan myös osata käyttää sitä. Muuten voi käydä niin, että vuosien varrella kerätty säästö hupenee nopeasti. On harmillinen tämän ajan ilmiö, että taloustaidot tuntuvat monella olevan hukassa.

Lapsen nimiin voi säästää myös tilille, esimerkiksi hiukan tavanomaista korkeampaa korkoa maksavalle säästötilille. Routamaa muistuttaa, että lapsen nimissä olevat säästöt ja sijoitukset ovat lapsen.

– Vanhemmat saavat käyttää lapsen säästöjä ainoastaan lapsen hyvinvointia edistäviin asioihin. Täysi-ikäisenä lapsi saa säästöt omaan hallintaansa.

Lahjoitus voi vahvistaa seuraavan sukupolven ostovoimaa

Mitä tulee verottomaan lahjaan ja sen ylärajan nousun hyödyntämiseen, Routamaa tietää, että monet perheet lahjoittavat systemaattisesti.

Omaisuutta siirtämällä voidaan haluta helpottaa lasten elämää tulevaisuudessa. Työelämä on epävarmempaa.

Varakkaammat ikäluokat alkavat olla eläkkeellä ja haluavat siirtää kertynyttä varallisuutta nuoremmille jo eläessään ja verottomasti.

– Suomalaiset eivät tyypillisesti ole mitään kerskakuluttajia. Vaikka varallisuutta olisi vuosien varrella kertynyt hyvin, saatetaan eläkkeellä nauttia hyvin yksinkertaisesta elämästä. Monella on maksettu koti ja ehkä mökki, ja varallisuutta kertyy silti tilille, siirrettäväksi seuraaville sukupolville.

Aikuisille, ruuhkavuosia eläville lapsille lahjoitukset voivat mahdollistaa esimerkiksi asuntolainan lisälyhennykset siinä elämänvaiheessa, kun lapset ovat pieniä ja elämisen kustannukset ovat korkeat.

– On myös yhteiskunnallinen teko vahvistaa seuraavan sukupolven ostovoimaa. Omaisuutta siirtämällä voidaan myös haluta helpottaa lasten – alaikäisten ja myös aikuisten – elämää nyt ja tulevaisuudessa. Työelämä on tänä päivänä paljon epävarmempaa kuin aiemmin.

Huomaathan, että artikkelissa esitetyt infograafit eivät ole sijoitussuosituksia tai -neuvoja, vaan kunkin on itse arvioitava harkitsemansa tuotteen sopivuutta itselleen ja lapselleen sijoituskohteena ja varmistettava sen sopivuus omaan tai lapsen sijoitusaikaan. Aikaisempi kehitys ei anna takeita tulevista tuotoista. Sijoitusten arvo ja sijoituksista saatava tuotto saattavat yhtä hyvin laskea tai nousta. Laskennassa ei ole huomioitu merkintä -ja lunastuspalkkiota, joten kyse on bruttotuotoista.

Sijoittamiseen liittyy aina riskejä. Sijoitusten arvo voi nousta ja laskea, ja sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan. Historiallinen kehitys ei ole tae mahdollisesta tuotosta tulevaisuudessa. Mitä suuremmat rahaston kulut ovat sitä suurempi vaikutus niillä on sijoituksen odotettuun tuottoon. Lisäksi mahdollinen tuotto riippuu verotuksesta, joka puolestaan riippuu kunkin sijoittajan henkilökohtaisesta tilanteesta ja voi muuttua jatkossa. Jos rahastoa markkinoidaan ulkomailla, voi OP-Rahastoyhtiö Oy päättää lopettaa tällaisen markkinoinnin. Tällä sivulla esitetyt tiedot eivät anna täydellistä kuvaa rahaston ominaisuuksista.

Tämä on mainos. OP Ensisijoituksen antaa ja sijoittamisen palvelut tarjoaa osuuspankki. Rahastoa hallinnoi OP-Rahastoyhtiö Oy. OP-Maailma Indeksi -sijoitusrahasto sijoittaa varansa laajasti kansainvälisille osakemarkkinoille. OP:n sijoitusrahastojen salkunhoidosta vastaa OP Pohjolan rahastojen rahastoesitteessä yksilöity salkunhoitoyhteisö. Sijoittamiseen liittyy aina riskejä. Sijoitusten arvo voi nousta ja laskea, ja sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan. Esimerkin vuotuinen tuotto-odotus on asetettu 6 prosenttiin, koska historiallisesti osakemarkkinat kasvavat keskimäärin 6 prosenttia vuosittain. Jos sijoitusrahastoa markkinoidaan ulkomailla, voi OP-Rahastoyhtiö Oy päättää lopettaa tällaisen markkinoinnin.

Sijoittamista koskevassa päätöksessä on otettava huomioon kaikki rahaston ominaisuudet tai tavoitteet, jotka kuvataan OP Pohjolan rahastojen rahastoesitteessä ja muissa rahastoa koskevissa asiakirjoissa. Tutustu ennen sijoituspäätöstä sijoitusrahaston avaintietoasiakirjaan, rahastoesitteeseen ja sääntöihin. Saat ne varainhoitajaltasi tai osoitteesta op.fi/kaikki-rahastot. Sijoitusrahaston pääasialliset riskit löytyvät avaintietoasiakirjasta ja täydellisempi riskiluettelo rahastoesitteestä. Tiivistelmä sijoittajan oikeuksista on osoitteessa op.fi/tutustu-rahastojulkaisuihin. Asiakirjat ovat suomeksi, ruotsiksi ja englanniksi. Sijoituspalvelut tarjoaa osuuspankki.

Keskittäminen tekee bonusta

Hyödyt osuuspankin omistaja-asiakkaana OP-bonuksistasi eniten, kun keskität pankki-, vakuutus- ja varallisuudenhoitopalvelusi OP Pohjolaan.