Vakuutussäästäminen ja sijoitusvakuutus – mitä ne ovat ja miten vakuutuksen avulla voi sijoittaa?

Vakuutussäästäminen on joustava ja moneen tilanteeseen soveltuva tapa säästää. Sijoitusvakuutus on yksi vakuutussäästämisen tuote, joka sopii niin sijoitusmarkkinoita aktiivisesti seuraavalle kuin kuukausisäästäjällekin.

Mitä on vakuutussäästäminen?

Vakuutussäästäjänä asiakas pystyy yhdellä sopimuksella hajauttamaan säästönsä useisiin erilaisiin sijoituskohteisiin, kuten rahastoihin, joukkovelkakirjalainoihin ja sijoituskoreihin. Tällä tavalla OP Sijoitusvakuutus muodostaa kehyksen erilaisille sijoituskohteille.

Vakuutuksen tästä säästämissopimuksesta tekee se, että sopimusta avattaessa nimetään vakuutettu, joka on sama kuin vakuutuksen ottaja. Vakuutetun kuollessa säästöt maksetaan kuolintapauskorvauksena vakuutuksenottajan valitsemille edunsaajille. Sijoitusvakuutuksesta puhuttaessa käytetäänkin usein myös termiä säästöhenkivakuutus.

Mitä hyötyä sijoitusvakuutus tuo pitkäaikaissäästäjälle?

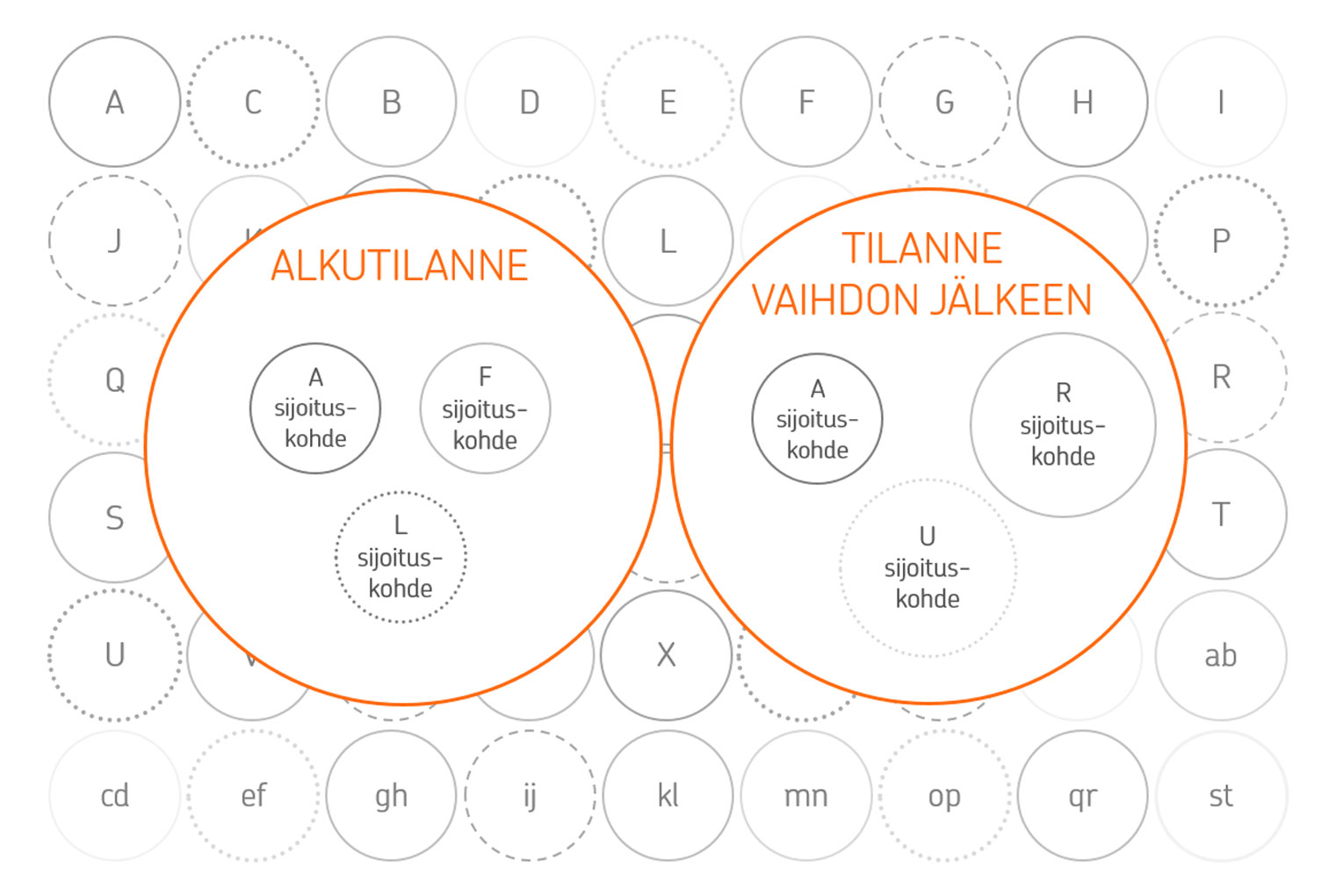

Jos asiakas säästää suoraan rahastoihin ja vaihtaa rahastosta toiseen, hän maksaa kertyneistä tuotoista pääomatuloveron.

Mikäli hän vaihtaa sijoitusvakuutukseen valitut sijoituskohteet toisiin, hänen ei tarvitse tässä vaiheessa maksaa tuotosta pääomatuloveroa. Tällä tavalla itselle mieleisiin sijoituskohteisiin siirtyy myös se osuus säästöstä, joka olisi tässä vaiheessa maksettu verona. Nyt tämäkin säästön osa on sijoitusvakuutuksessa kerryttämässä mahdollista tuottoa.

Vakuutuksesta voi myös nostaa varoja itselleen, eikä kolmen vuoden jälkeen vakuutuksen avaamisesta nostosta veloiteta kuluja – nostetusta tuotosta toki maksetaan pääomatulovero.

Vakuutuksen kautta säästettäessä sijoituskohteita voi vaihtaa ilman veroseuraamuksia hyvinkin aktiivisesti tai antaa sijoituskohteiden vain kehittyä itsekseen.

Miksi vakuutukseen kannattaa sijoittaa?

Eri aikoina suosittuja ovat olleet erilaiset sijoituskohteet. OP Sijoitusvakuutuksen avulla varaa mahdollisuuden suosittuihin sijoituskohteisiin tulevaisuudessakin.

Sijoitusvakuutus on verotuksen kannalta hyvä tapa pitkäaikaiseen säästämiseen ja sijoittamiseen. Sen sijaan, että sitoutuisi vuosikausiksi yhteen ja samaan sijoituskohteeseen, voi sijoitusvakuutuksen valittuja sijoituskohteita vaihtaa ilman veroseuraamuksia.

Sijoitusvakuutus sopii hyvin vaikka työelämän jälkeiseen aikaan varautumiseen. Esimerkiksi OP Sijoitusvakuutus toimii niin, että säästöjen nostamisesta ei mene kuluja, jos niitä nostaa aikaisintaan kolmen vuoden päästä vakuutuksen aloittamisesta.

Esimerkki:

Vakuutuksen kautta OP-Puhdas Vesi-rahastoon helmikuussa 2016 tehty 5 000 euron sijoitus halutaan siirtää OP-Ilmasto-rahastoon. Vaihtohetkellä helmikuussa 2021 OP-Puhdas Vesi -osuuksien arvo on n. 8 500 euroa (tuottoa n. 70 %). Vakuutuksen sisällä tämä koko summa siirtyy OP-Ilmasto-rahastoon. Jos vastaavan vaihdon tekisi vakuutuksen ulkopuolella, vaihdon seurauksena noin 3 500 euron pääomatulosta maksettaisiin veroa noin 1 050 euroa.

Juttua varten on haastateltu OP:n asiantuntijapäällikkö Juhana Pylvänäistä.

Tutustu OP:n vakuutussijoittamisen tuotteisiin.

Sijoitusvakuutuksen myöntää OP-Henkivakuutus Oy, jonka asiamiehenä osuuspankit toimivat.

Artikkeli on julkaistu alun perin 18.12.2019.