Mitä tehdä, jos maksuhäiriömerkinnän uhka vaanii? – Pyydä apua varhaisessa vaiheessa

Lisää aiheesta

Kotitalouksien kulujen nousu laittaa monessa kodissa talouden tiukille ja lisää pitkittyessään myös maksuhäiriömerkinnän riskiä. Oman talouden tarkkailu ja ylimääräisten kulujen karsinta on parasta aloittaa heti, kun oma saldo uhkaa painua pakkaselle. Pikavippien sijaan kannattaa turvautua oman pankin asiantuntemukseen ja hakea joustoa maksujärjestelyihin.

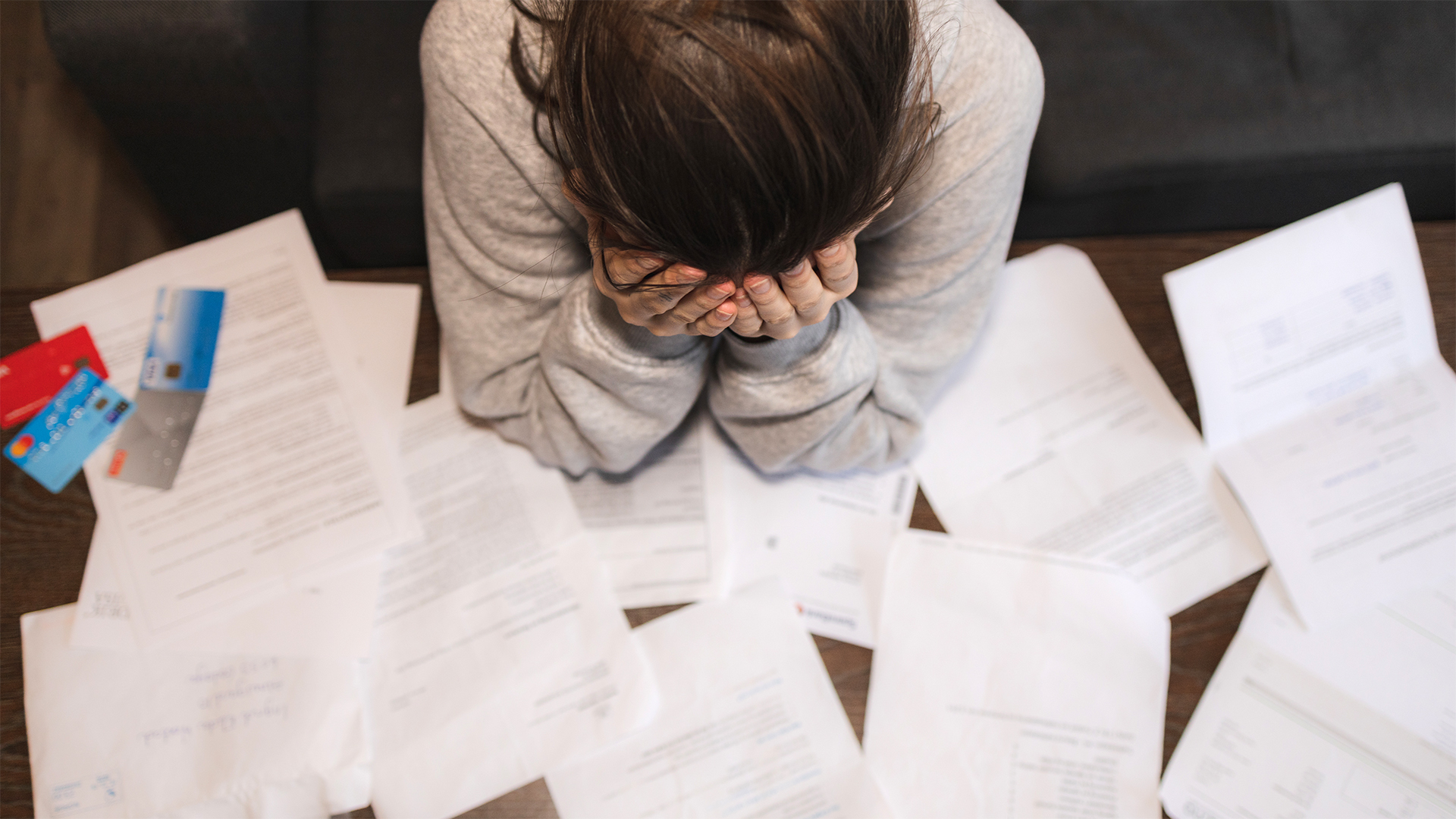

Noin kymmenellä prosentilla suomalaisista on maksuhäiriömerkintä ja määrän pelätään olevan ensi vuonna entistä suurempi. Yhtenä keskeisenä syynä on sähkön hinta, mutta kuluvan syksyn ja tulevan talven aikana kallistuvat monet muutkin arkiset menot. Menojen kallistuminen painaa monessa kodissa talouden ainakin hetkellisesti pakkasen puolelle.

Samalla pöydälle ja verkkopankkiin alkaa kertyä laskupino, jota on pakko laittaa tärkeysjärjestykseen. Pahimmillaan jokin lasku saattaa jäädä jopa kokonaan maksamatta.

Helpotus on kuitenkin hetkellinen, sillä pitkittyessään rästiin jäävä vuokra, lainanlyhennys, osamaksuerä tai puhelinlasku voi tuoda mukanaan maksuhäiriömerkinnän, joka tekee elämästä vielä hankalampaa. Se voi estää esimerkiksi pankkilainan ja luottokortin saannin sekä vaikeuttaa asunnon, vakuutusten ja puhelinliittymän hankintaa.

Nimi maksuhäiriörekisterissä voi torpata myös haaveet auton ostosta tai uudesta työpaikasta.

Jos säännöllisten laskujen maksaminen alkaa tehdä kuukausi toisensa jälkeen tiukkaa ja säästötkin hupenevat, on kuluja yksinkertaisesti karsittava

Kova paikka ensikertalaiselle

OP:n vakuuksista ja digitaalisesta asuntokaupasta vastaavan Anna Niinimäen mukaan maksuhäiriömerkinnät ovat pankin näkökulmasta jo varsin arkinen asia.

Ensimmäisen merkinnän saaneille on kuitenkin useimmiten kova paikka huomata, mihin kaikkeen häiriömerkintä lopulta vaikuttaa. Siksi sitä kannattaa myös vältellä viimeiseen asti.

– Kohtaamme joka päivä asiakkaita, joilla oma talous on tilapäisesti tiukilla, olivatpa tulot pienet tai suuret. Maksuhäiriö on kuitenkin vakava asia, jota pitäisi välttää ennakoivilla toimilla. Jos asiat ovat jo ajautuneet tuohon pisteeseen, pitää tilanne ottaa haltuun oman pankin kanssa mahdollisimman nopeasti, hän muistuttaa.

Orastaviin maksuvaikeuksiin kannattaakin Niinimäen tarttua heti, kun ensimmäiset vaaran merkit ovat näkyvissä.

– Terveessä taloudessa tulot ja menot ovat kohtuullisesti tasapainossa ja palkasta jää yleensä pieni summa säästöön. Jos säännöllisten laskujen maksaminen alkaa tehdä kuukausi toisensa jälkeen tiukkaa ja säästötkin hupenevat, on kuluja yksinkertaisesti karsittava, Niinimäki opastaa.

Maksuhäiriö on kuitenkin vakava asia, jota pitäisi välttää ennakoivilla toimilla. Jos tilanne on edennyt siihen, että laskuja on vaikea saada maksetuksi, pitää tilanne ottaa puheeksi oman pankin kanssa mahdollisimman nopeasti.

Turhat kulut kuriin

Hyvää dataa oman talouden tilasta löytää esimerkiksi verkkopankin tulo- ja menopylväistä. Säästökohteita mietittäessä kannattaa keskittyä olennaiseen. Etusijalla ovat arjen kannalta välttämättömät menot eli lainanlyhennykset, vuokrat sekä sähkö- ja puhelinlaskut.

Karsintalistalle voi puolestaan poimia erilaisia kuukausimaksuun perustuvia verkkopalveluja, kuten digilehtiä ja suoratoistopalveluja.

– Näistäkin puroista kertyy nopeasti varsin merkittäviä summia, joiden avulla pääsee jo eteenpäin, Niinimäki muistuttaa.

Samalla hän painottaa, että satunnaisia viivästyksiä ja unohduksia sattuu meille kaikille. Tilanteen toistuessa kannattaa kuitenkin ottaa ajoissa yhteyttä palveluntarjoajiin ja omaan pankkiin. Useimmiten pahimman yli päästään joustavilla maksujärjestelyillä ja pidennetyillä maksuajoilla, asuntolainan kohdalla esimerkiksi lyhennysvapaalla.

– Pikavippeihin ei kannata turvautua, sillä useimmiten ne vain pahentavat kokonaistilannetta. Laskujen hoitaminen lainarahalla on muutenkin hälyttävä merkki siitä, että oma talous on liian heikolla pohjalla, Niinimäki tähdentää.

Tiesitkö tämän?

|

| Apua maksuvaikeuksiin saat omasta osuuspankistasi, katso pankkien yhteystiedot. |