Tuija on rahankäyttäjänä sekä järkevä että järjetön törsääjä

Lisää aiheesta

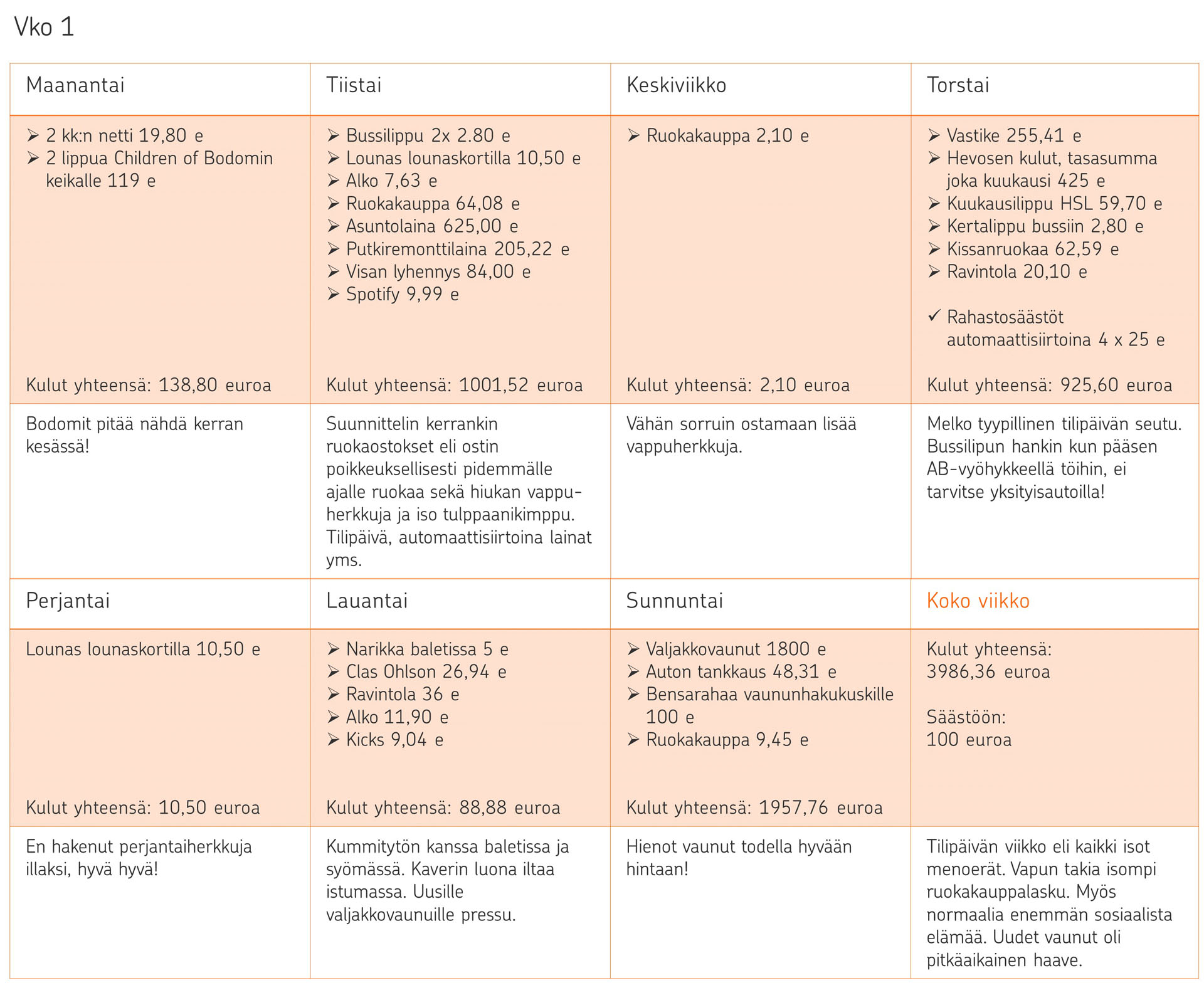

Konsulttifirmassa työskentelevä Tuija Riekkinen, 45, tasapainoilee rahankäytössään järkevyyden ja järjettömyyden rajamailla. Mihin yksin elävän naisen kulut erityisesti kohdistuvat, ja mitä tekemistä kahdella kissalla ja hevosella on niiden kanssa? Tuija piti kuukauden talouspäiväkirjaa ja avasi merkinnät ekonomistin arvioitavaksi.

– Oli kyllä varsinainen kulujen ja törsäämisen kuukausi! Pyydän, että laitatte juttuun, että poikkeuksellinen kuukausi ja hankinnat ostettu säästöillä, ettei äiti lue ja ajattele, että jollain pikavipeillä porsastelen, Tuija Riekkinen kommentoi hymiöiden kera talouspäiväkirjamerkintöjään.

Kuukauden talouspäiväkirjan pitäminen jännitti Tuijaa, mutta se myös avasi silmiä. Provisiopalkkaa saavan naisen taloudenhallintaan päiväkirja antoi hyvän avun, sillä kuukausittain vaihtelevat tulot pakottavat miettimään myös menoja.

Ja menot vaihtelevatkin naisella tilanteen mukaan. Tuija kuvaakin itseään rahankäyttäjänä sekoitukseksi ”ylijärkevää ja ei-järkevää sekä törsääjää”.

Järkevän piiriin hän laskee asuntolainan, jota maksetaan tunnollisesti ilman turhia lyhennysvapaita. Tämä ajattelutapa kumpuaa jo lapsuudenkodista. Autoon Tuija ei myöskään tule törsänneeksi vaan se ostetaan aina käytettynä. Nykyistä autoaan hän maksaa lisäksi ensimmäistä kertaa elämässään osamaksulla. Aikaisemmat autot on ostettu käteisellä. Tuija pitää järkipäätöksenä myös hevosen omistamista puoliksi sekä sitä, että ostaa kahdelle kissalleen paljousalennuksella ruokaa.

Ei niin järkevän rahankäytön kategoriaan hän listaa sen, että hinnan sijaan hän hankkii esimerkiksi sähkösopimukset ja vakuutukset sieltä, mistä se on vaivattominta. Hän ei myöskään keskitä tai juokse bonusten perässä, saati suunnittele ruokaostoksiaan.

Törsäys puolestaan liittyy nopeisiin mielijohteisiin.

– Joskus saan päähäni jotain ja yleensä sitten myös hankin sen erittäin vikkelän päätöksentekoprosessin jälkeen. Esimerkiksi uusi sänky, kalliit kengät, hevoselle valjakkovaunu, vaikka hyvin pärjäisi niitä ilmankin tai voisi hankkia edullisemman vaihtoehdon.

Toisaalta monissa asioissa Tuija myöntää myös pihistelevänsä tai suosiolla säästävänsä. Hän ei esimerkiksi seuraa muotivirtauksia ja ostaa pääosin vain kestäviä perusvaatteita. Matkustus ei myöskään enää kiinnosta, sillä sitä on vuosien varrella kertynyt tarpeeksi.

Asumisen suhteen Tuija on valinnut askeettisemman linjan. Hän asuu tällä hetkellä omistuskaksiossa Helsingissä, mutta myös yksiö olisi aivan mahdollinen.

– En vaihda useinkaan kotini sisutusta, ja minulla on esimerkiksi vain yksi kattila ja ainoa viihde-elektroniikkani on kämmenen kokoinen bluetooth-kaiutin. Ystäväni kommentoi kerran minimalistisen asuntoni varustelua, että ’näyttää kuin asuisit purjeveneessä’.

Säästämisen suhteen Tuija tunnustaa toimivansa kuin ”Zen Cafen biisissä neuvotaan”.

– Pidän jemmarahaa pankkitilillä, itseasiassa useammallakin. Tiedän, ettei se ole kovin fiksua. Olen laittanut aikoinaan asunnonmyynnistä saamiani rahoja rahastoihin ja siirrän nyt kuukausittain rahaa indeksirahastoihin.

Tulevaisuudessa Tuija toivoisi kuitenkin olevansa uskaliaampi sijoitusten kanssa, jotta voisi laittaa myös tileillä makaavia rahoja sijoituksiin. Myös arjen rutiinit hän haluaisi laittaa kuntoon ja löytää motivaatiota säästää edes muutaman kympin kauppalaskussa.

Tuijan kuukausitulot vaihtelevat hieman laskutuspohjaisesta palkasta johtuen. Kuukausiansiot ovat kuitenkin keskimäärin ylempien keskituloisten tasolla.

Ekonomisti Joona Widgrén kommentoi

– Tuija vaikuttaa erittäin tiedostavalta henkilöltä, joka kyllä pääosin tietää omat rahankäytön vahvuutensa ja heikkoutensa. Tuijan kuvaus itsestään rahankäyttäjänä oli mielestäni hauska ja varmaan meissä kaikissa on tuhlaria ja järkevää taloudenpitäjää. Arjen taloudenhallinnassa onkin mielestäni tärkeää löytää se itselle sopiva balanssi näiden välillä. Yli varojen ei kannata elää, mutta liiallinenkin nuukailu voi kääntyä itseään vastaan.

Asuminen

– Asumiseen Tuijalla menee suurin piirtein keskimääräinen määrä rahaa kuukaudessa. Asunnossa on tehty putkiremontti, mikä nostaa kustannuksia, mutta nostanee myös asunnon arvoa.

Ruokailun kulut

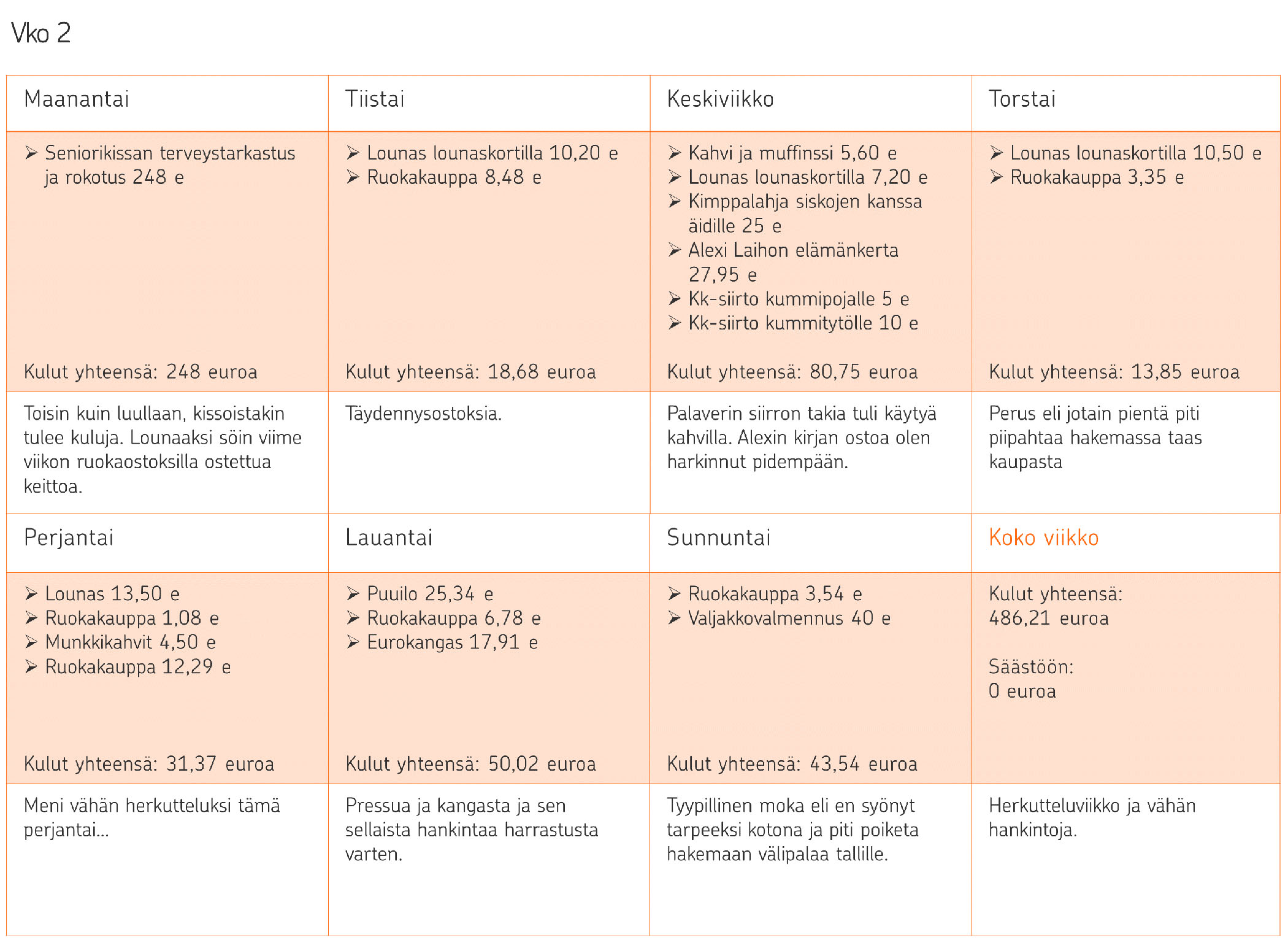

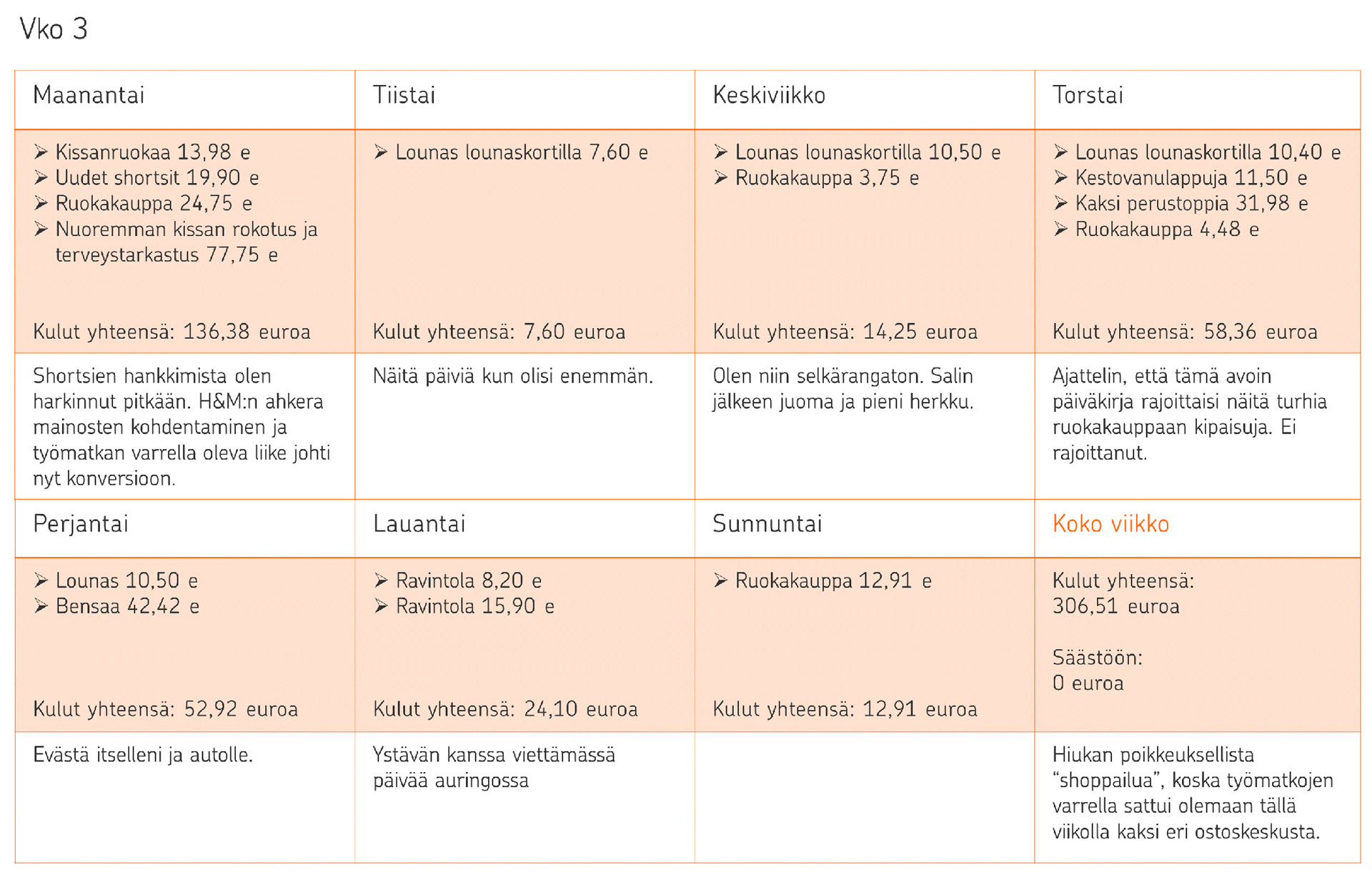

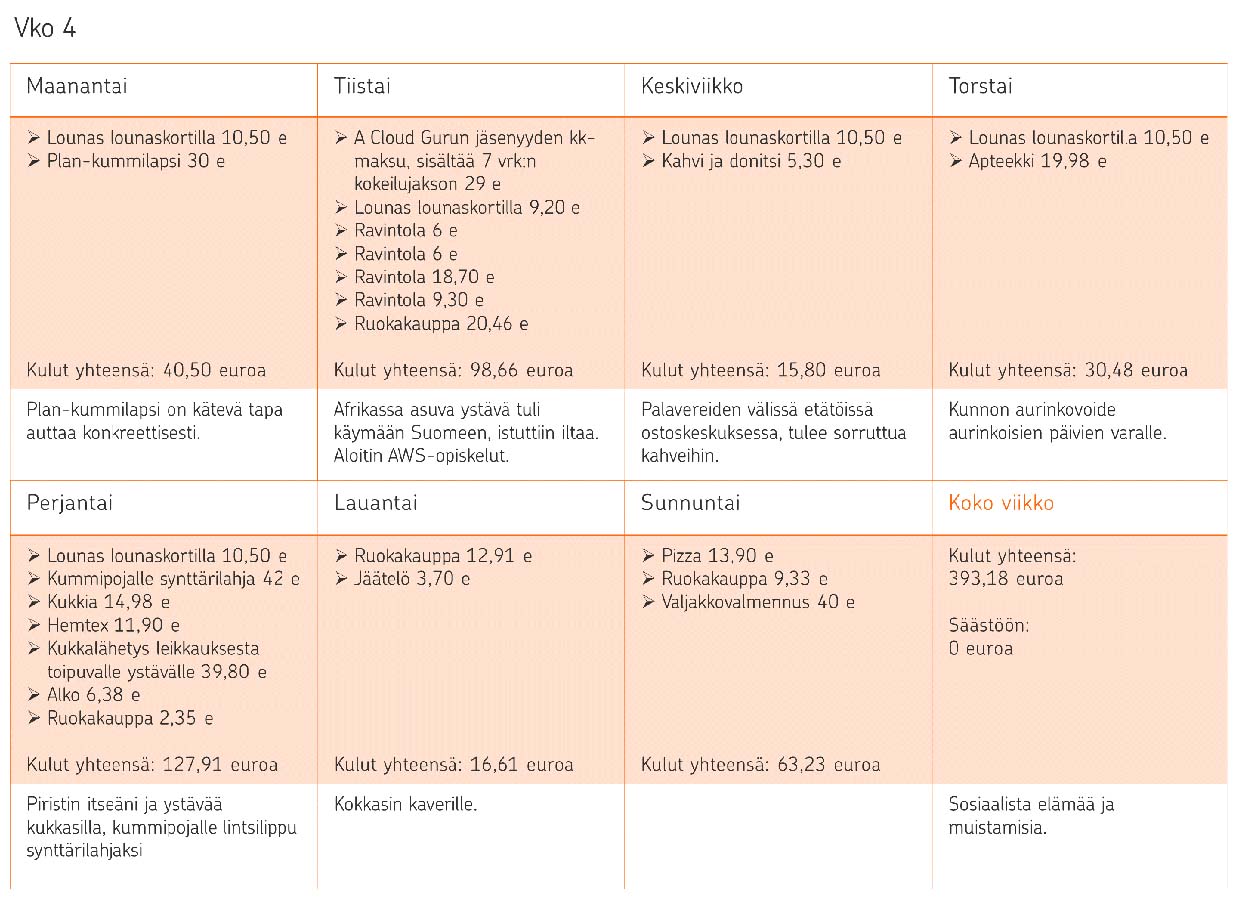

– Tuijan osalta kuukauden ruokakauppalasku vastasi lähes eurolleen sitä, mitä suomalaisilla yksin asuvilla ihmisillä menee ruokaan rahaa. Tuija itse kommentoi omaa kauppakäyttäytymistään niin, että kuukauden aikana hän aika ajoin sortui tekemään heräteostoksia. Eli jos haluaa petrata kulutuskäyttäytymistään, niin voisi miettiä, että tekee ruokaostokset suunnitelmallisesti ja suurempia eriä kerrallaan. Mutta sinänsä Tuijan ruokakulut eivät pistä silmään.

– Toki Tuija söi aika paljon ravintolassa (etenkin lounaita), mikä vähentää ruokakauppalaskua, mutta kasvattaa ravintolakuluja. Jos talous menisi tiukille, niin tässä voisi olla mahdollinen säästämisen paikka. Toisaalta usein työpaikkojen lounasruokalat ovat erittäin monipuolisia ja mahdollistavat tasapainoisen ravinnon, joten en niistä lähtisi pelkästään säästömielessä tinkimään.

Vinkki omistaja-asiakkaille: Omistaja-asiakkaat pääsevät hyödyntämään OP:n yhteistyökumppaneiden valtakunnallisia sekä oman osuuspankin paikallisia etuja.

Matkustuskulut

– Liikkumiseen Tuijalla kului tarkastelukuukauden aikana hieman keskimääräistä vähemmän rahaa. Tosin auton osamaksulyhennys ei osunut tarkastelukuukaudelle, joten todelliset autoilun kustannukset ovat korkeammat.

Muut kustannukset

– Harrastamiseen Tuijalla menee selvästi keskimääräistä enemmän rahaa. Tarkastelukuukauden aikana Tuija teki toki kertaluonteisia poikkeuksellisen suuria hankintoja (valjakkovaunu), mutta myös säännölliset juoksevat kulut ovat korkeat. Erityisesti hevosen ylläpitäminen maksaa. Mutta tämä tuntuu olevan Tuijalle rakas ja tärkeä harrastus ja eläimet ovat perheenjäseniä. Joten niin kauan kuin talous sen kestää, niin homma on kunnossa. Mielestäni on tärkeää, että ihmiset kuluttavat rahojaan kohteisiin, jotka lisäävät heidän hyvinvointiaan. Veikkaisin, että Tuijan kohdalla asia on juuri näin.

Muita huomioita Tuijan taloudenpidosta

– Vahvuuksia Tuijan taloudenpidossa on paljon: talous on tasapainossa, hankinnat tehdään tuloilla ja säästöillä, ei kulutusluotoilla, puskurivaroja löytyy ja Tuija säästää säännöllisesti. Heikkouksikseen Tuija mainitsee impulsiivisesti tehdyt suuremmatkin ostokset ilman vertailua.

– Sijoittamisen aloittamista Tuija on pohtinut ja kuvaa itseään seuraavasti: ”Seuraan Facebookissa sijoittajaryhmiä, mutta en jaksa käyttää aikaani niiden asioiden miettimisiin. Mieluummin pienempi tuotto ja vähemmän vaivaa”. Tässä haastaisin Tuijan ajattelua. Käytetty aika ja suurempi tuotto eivät kulje käsi kädessä (monen tutkimuksen mukaan jopa päinvastoin). Nykyään löytyy monia vaivattomia ja huolettomia keinoja sijoittaa, esim. rahastot, joihin Tuijalla meneekin jo kuukausittain pienehkö summa rahaa. Sijoittajan ei tarvitse olla itse aktiivinen ja seurata markkinoita, jos ei halua. Toki tietyt sijoittamisen peruslainalaisuudet on hyvä ymmärtää (esim. tuoton ja riskin suhde, hajauttamisen hyödyt), mutta kun ne ymmärtäen löytää itselleen sopivan sijoitusmuodon, voi asioiden antaa olla ja antaa ajan hoitaa tehtävänsä. Tuijallakin on mielestäni hyvät lähtökohdat siihen, että voisi lähteä sijoittamaan suuremmilla summilla ja varautua näin tulevaisuuteensa.

– Tuija kertoo, että hänen tulonsa vaihtelevat hiukan kuukausittain, koska hänen palkkansa on laskutuspohjaista. Jos tulot vaihtelevat kuukausittain, kannattaa säästössä pitää vähän suurempaa puskuria, johon voi turvautua tulojen tippuessa. Lisäksi ei kannata kerätä liikaa erilaisia kiinteitä kuukausimenoja (esimerkiksi erilaisia kuukausilyhennyksiä osamaksuihin, kk-veloituksia palveluihin), joista joustaminen on vaikeaa. Tuija voisi myös miettiä, että olisiko olemassa jotain vaihtoehtoisia tulonlähteitä, joilla voisi tasata omaa tulovirtaa? Voisiko esimerkiksi rakkaasta harrastuksesta (joka myös kasvattaa paljon menoja) saada synnytettyä myös jotain tuloja, vaikkapa ratsastustuntien antamista tai muuta sellaista?

– Tarkastelukuukauden aikana Tuija aloitti AWS -opiskelut. Tämä on loistojuttu ja osaamisen ylläpitämistä tarvitaan tulevaisuuden työelämässä arvioiden mukaan entistäkin enemmän.

– Tuija myös miettii, miten voisi stressata raha-asioita vähemmän. Lohdutuksena voin kertoa, että Tuija ei ole ajatuksineen yksin. Tutkimusten mukaan raha-asiat ovat eniten ihmisille stressiä aiheuttava tekijä. Keinoja rahastressin vähentämiseen on monia, tässä muutama vinkki Tuijan tilanteeseen:

- Omaa rahankäyttöään kannattaa seurata aika tarkkaankin, kuten Tuija nyt teki. Se voi tuntua vähän työläältä, mutta erilaiset sovellukset (esimerkiksi OP-mobiilista löytyvä Talouden tasapaino -työkalu) onneksi auttavat. Kun omasta rahankäytöstään tulee tietoiseksi, sieltä usein myös aukeavat ne petraamisen paikat. Tuijalla niitä voisi olla suunnitellumpi kaupassa käynti sekä isojen ostosten vertailu ja harkinta ennen ostospäätöstä. Yön yli nukkuminen ennen isoja ostopäätöksiä on usein aika toimiva neuvo.

- Puskurivarat tuovat kummasti mielenrauhaa, kun ei tarvitse stressata jokaista yllättävää menoa. Tämä puoli Tuijalla tuntuikin olevan kunnossa.

- Tuijalle velattomuuden ihanne tuntuu olevan vahva, mikä on aika tyypillistä. Täysin velaton ei tarvitse kuitenkaan olla eikä se välttämättä ole edes järkevää. Esimerkiksi asuntoa harva pystyy hankkimaan ilman velkaa. Kannattaa kiinnittää huomiota siihen, onko velkaa sopivasti suhteessa oman talouden kokonaisuuteen ja toisaalta myös velkoja on erilaisia. Varallisuuden kasvattamiseen otettu velka (esim. asuntolaina) on ”parempaa” velkaa kuin suoraan kulutukseen menevä tai pahimmassa tapauksessa edellisten velkojen maksuun menevä velka. Asuntovelan lyhentämisen ohella voi hyvin myös säästää ja sijoittaa, toki kannattaa miettiä, että kohteet ovat semmoisia, että niistä saa tuottoa enemmän kuin lainan korko on.

- Tuija kaipasi motivaatiota säästää edes muutama kymppi kauppalaskussa. Yksi hyvä vinkki voisi olla OP:n säästölipas. Sinne voi ohjata menemään säästöjä joka kerta kun maksaa pankkikortilla. Kannustaisin Tuijaa varautumaan myös pidemmälle tulevaisuuteen esimerkiksi sijoittamalla tulevia eläkepäiviä varten. Tuijalla on hyvät mahdollisuudet siihen.

Vinkki omistaja-asiakkaille: Omistaja-asiakkaat voivat ostaa, myydä ja vaihtaa suurinta osaa OP:n tarjoamista rahastoista kuluitta.

Juttu on osa omistaja-asiakkaan talouspäiväkirjasarjaa, missä osuuspankin omistaja-asiakkaat avaavat kuukausimenojaan OP:n asiantuntijan arvioitavaksi.

Lue myös: