Elokuun 2025 sijoitusnäkemys: Nousu ei helpolla hyydy

Vauhdikkaan kevään jälkeen sijoittajat saivat nauttia markkinoilla yllättävänkin rauhallisesta ja tuottoisasta kesästä. Osakkeilla on nousutilaa jatkossakin talouden ja tulosten pysyessä kasvussa tullimelskeestä huolimatta.

Sijoittajat saivat kesällä keskittyä auringonottoon, sillä sijoitusmarkkinoilta ei tullut pelättyjä kesämyrskyjä. Uutisia markkinoilla riitti tulleista geopolitiikkaan ja yritysten tuloskauteen, mutta lopulta markkinatulkinta niistä oli myönteinen – kasvu jatkuu haasteista huolimatta.

Osakkeet nousivat heinäkuussa laajasti eri markkinoilla. Kun samaan aikaan alkuvuodesta heikentynyt dollarikin vahvistui, saivat eurosijoittajat maailman osakkeista heinäkuulta mukavan neljän prosentin tuoton.

Pohjois-Amerikan lisäksi osakesuosikkimme kehittyvät osakemarkkinat olivat viiden prosentin nousutahdissa. Samalla koko vuoden euromääräiset tuotot maailman osakkeista nousivat plussalle.

Koroissakin jatkui tasainen, pääosin myönteinen kehitys, minkä myötä korkosijoittajalle vuoden alku on ollut maltillisen hyvää aikaa.

Tullishow ei enää hätkäyttänyt

Kesän etukäteen odotetuin tapahtuma oli Yhdysvaltain tullisopimusten solmiminen. Sopimukset oli määrä solmia heinäkuun ensimmäiseen viikkoon mennessä, mutta jatkoajan jälkeen tullitilanne selkeni lopulta vasta elokuun alussa.

Monen merkittävän maan kanssa saatiin kohtuullinen sopimus aikaan, ja lopuille Yhdysvallat asetti yksipuolisesti tullit. Merkittävät talousalueet, kuten euroalue ja Japani, sopivat 15 prosentin yleistullista, ja kasasta poikkeuksista. Joillekin maille lätkäistiin kuitenkin todella kovat maksut, kuten Sveitsille 39 prosentin tullit.

Tullit ovat lopulta selvästi korkeampia kuin vielä vuoden alussa olisi ennakoitu. Toisaalta välillä presidentti Trump uhkaili vielä pahemmilla lukemilla. Lopputulosta voitaneen pitää jonkinlaisena torjuntavoittona, joka hidastaa talouskasvua, mutta ei kuitenkaan hyydytä kasvua kokonaan.

Trump sai haluamansa tullit nyt läpi, ja niillä kerätään myös rahaa USA:n liittovaltion menojen kattamiseen. Toisaalta tullit johtavat kuluttajahintojen nousuun Yhdysvalloissa ja sitä kautta kulutuksen hidastumiseen. Mittakaava on kuitenkin täysin auki.

Markkinoilla jännitetään, miten paljon tulleista viedään läpi hintoihin, ja miten paljon yritykset ottavat ne kantaakseen katteissa.

Yritykset vahvassa vedossa

Talouden ja yritysten vahingot tulleista näyttävät kuitenkin toistaiseksi jääneen rajallisiksi. Talousluvuissa on nähty pientä heikkenemistä aivan viime aikoina Yhdysvalloissa, mutta silti maalle odotetaan tällekin vuodelle noin 1,5 prosentin talouskasvua.

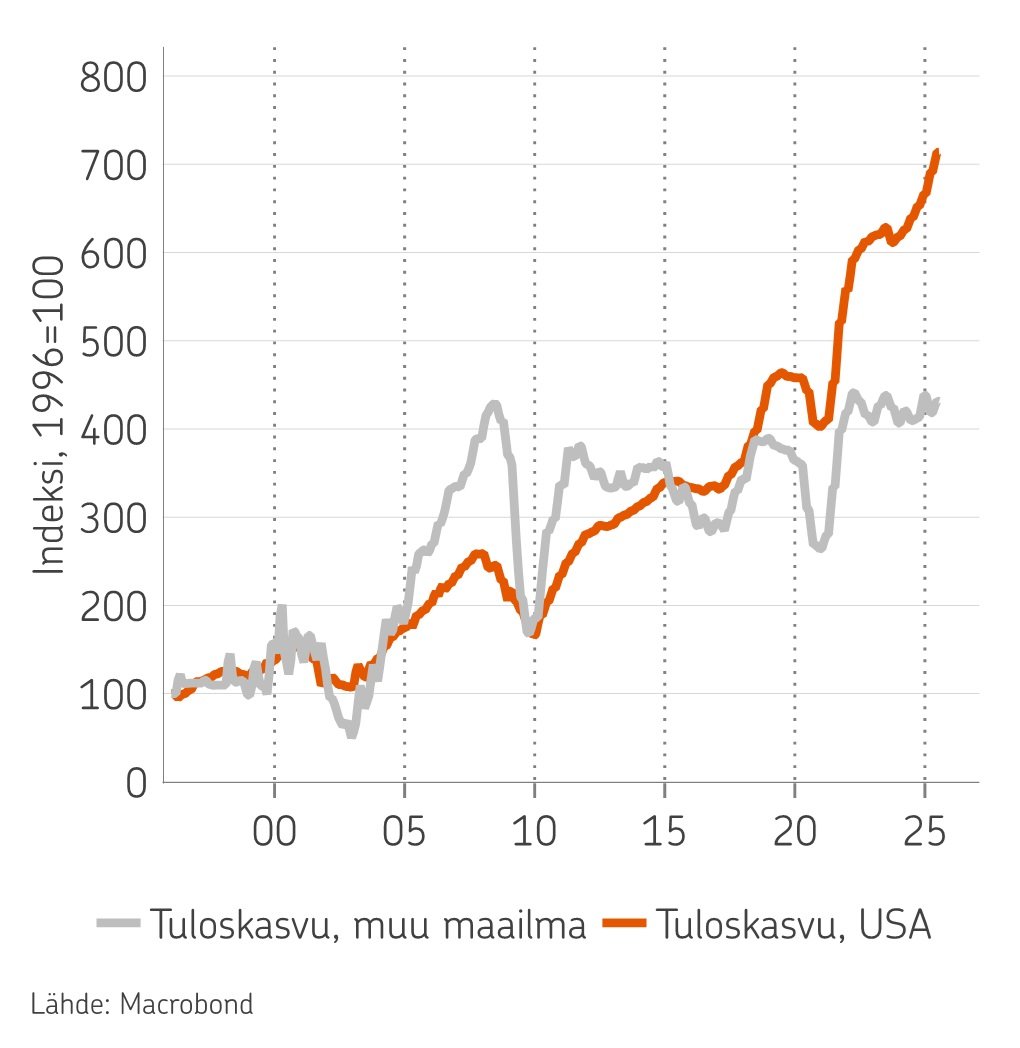

Yritykset ovat pärjänneet vielä taloutta paremmin. Varsinkin Yhdysvalloissa tuore Q2/2025-tuloskausi on ollut erittäin hyvä olosuhteet huomioiden. Tulokset ovat kasvaneet noin kymmenen prosenttia vuoden takaisesta, eikä katsauksissa ole sanottu tullien pilaavan jatkossakaan yritysten tuloksentekokykyä.

Myöskään muualla maailmalla tullit eivät ole hyydyttäneet talouden näkymiä pahasti. Kasvu on vuoden alussa odotettua hitaampaa, mutta silti yhä kohtuullisella tasolla.

Euroopassa valtioiden massiiviset tukipaketit Saksan puolustus- ja infrastruktuuripaketin johdolla piristävät talouden ja yritysten näkymiä jatkossa. Tänä vuonna tuloskasvu on edelleen heikkoa Euroopassa, Suomi mukaan lukien. Yhdysvaltojen tuloskasvun ylivoima on yhä vahvaa.

Ensi vuodelle kuitenkin odotukset ovat piristymässä muuallakin, jolloin USA ei enää vastaisi yksin maailman yritysten tuloskasvusta.

Keskuspankki turvaajana

Vaikka tullivaikutukset ovat olleet vähäisiä, voi seurauksia edelleen tulla vähitellen. Tulleja on osattu odottaa, joten yritykset ovat hamstranneet tavaroita varastoihin etukäteen. Siten syksyllä voi olla edessä sopeutumisvaihe, jossa kauppavirrat hakevat uomiaan.

Toisaalta, jos taloudessa alkaa näkyä heikkoutta, ovat keskuspankit valmiita tulemaan apuun. Yhdysvalloissa presidentti Trump on haukkunut keskuspankin pataluhaksi, koska korkoja ei vielä ole laskettu.

Toistaiseksi talous on kuitenkin hyvässä vedossa ja inflaatio koholla, joten todellista tarvetta koronlaskuille Yhdysvalloissa ei ole.

Jos talous heikkenee, on keskuspankilla runsaasti mahdollisuuksia tukea taloutta koronlaskuilla, mikä rauhoittaa sijoittajien mieliä. Joko talous kasvaa, mikä tukee osakkeita, tai talous takkuaa, jolloin koronlaskut tukevat osakkeita?

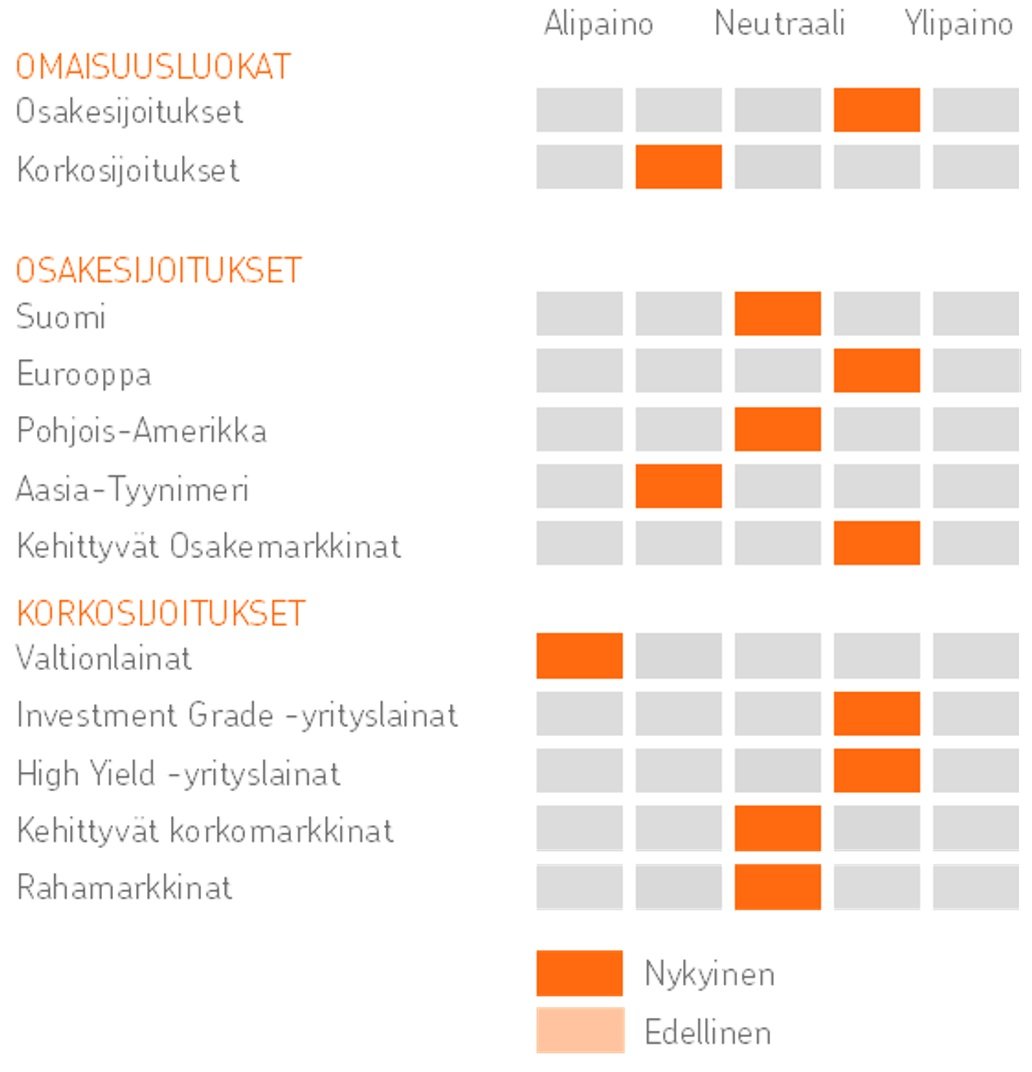

Aivan niin takuuvarmaa osakenousu ei ole, mutta näkymät ovat silti hyvät osakesijoittajalle, joten pidämme osakkeet salkuissamme ylipainossa.

Mahdollisuuksia monilla markkinoilla

Osakemarkkinat ovat tänä vuonna olleet laajasti nousussa ympäri maailman, mutta valuutta on syönyt eurosijoittajan tuottoja.

Suosikkiosakemarkkinamme ovat Eurooppa ja kehittyvät osakemarkkinat, joissa talous on kääntymässä parempaan ja valuuttavaikutukset ovat vähäisempiä. Pohjois-Amerikan osakkeet saavat tukea vahvoista tuloksista, mutta valuutta luo epävarmuutta, joten ne ovat neutraalipainossa.

Korkosijoitukset ovat tuoneet vakaata tuottoa tänä vuonna. Korkomarkkinoilla suosimme yrityslainoja, jotka tarjoavat parhaat tuottomahdollisuudet. Kohtuullinen korkotaso sekä riittävä talouskasvu tukevat yrityslainasijoittajan tuottoja.

OP Varainhoidon sijoitusnäkemys elokuu 2025

Lisätietoa OP Varainhoidon sijoitusnäkemyksestä

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksen perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Lisää aiheesta

Aiemmat kirjoitukset

- Maaliskuun sijoitusnäkemys 2026: Maltti, hajautus ja katse kasvussa

- Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee

- Tammikuun 2026 sijoitusnäkemys: Uusi vuosi, uudet tuotot

- Näinkin voi ensi vuonna sijoitusmarkkinoilla käydä

- Joulukuun sijoitusnäkemys 2025: Sijoittajan avainteemat 2026