Onko Kiinassa asuntokupla?

Voimakas ja nopea kaupungistuminen on nostanut suurimpien kaupunkien asuntojen hinnat nuorten kiinalaisten ulottumattomiin. Asumiskustannukset ylittävät suurimmissa kiinalaisissa kaupungeissa jopa Lontoon tason. Kaupunkien välillä on toki suuria eroja hintatasossa, koska koulutus ja työpaikat ovat keskittyneet tietyille alueille. Onko Kiinalla edessä asuntokupla, joka aiheuttaa samankaltaisen systeemiriskin kuin subprime-luotot USA:ssa?

Kasvava keskiluokka käy ahkerasti asuntokaupoilla

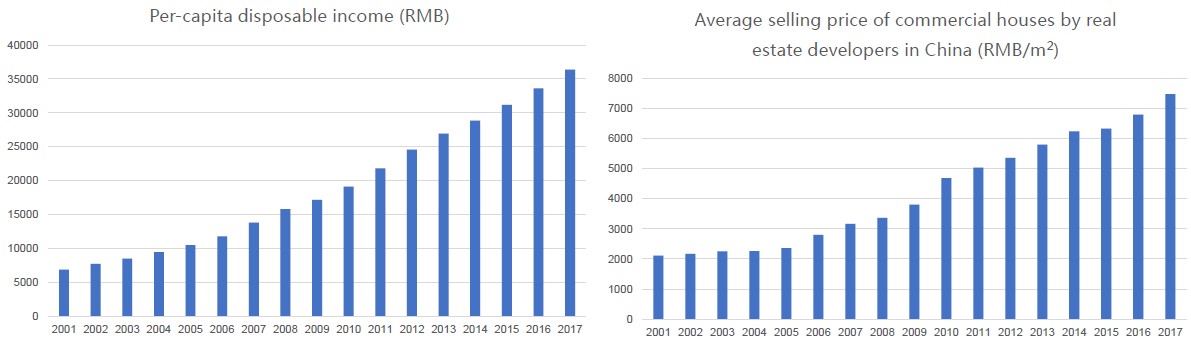

Sekä kaupungistuminen että keskiluokan kasvu on ollut nopeaa. Vuonna 2000 vain 4 % kaupunkilaisista katsottiin kuuluvan keskiluokkaan. Eräiden arvioiden mukaan vuoteen 2022 mennessä liki 80 % kaupunkilaisista on keskiluokkaa. Vuonna 2016 kaupungeissa asui noin 800 miljoonaa kiinalaista. Keskiluokan käytettävissä oleva varallisuus on samalla kohonnut huomattavasti ja tämä on heijastunut asuntojen hintoihin. Voimakas hintojen nousu on saanut tonttimaalla keinottelijat liikkeelle. Tonttimaata on ostettu suuria määriä ja rakentamista on viivytetty. Hintojen nousu on ollut takuuvarma kassa-automaatti eli mitä kauemmin tonttimaata on varastoitu rakentamatta, sitä paremman hinnan asunnoista on saanut myöhemmin.

Vuokra-asuntomarkkinasta apua asuntojen hintojen nousuun

Kiinalainen vuokra-asuntomarkkina on ollut pitkään kehittymätön. Kiinteistökonsultti Jones Lang LaSalle arvioi vuokramarkkinan kooksi 158 miljardia USD vuonna 2015. Asumiskustannusten nousun vuoksi, valtio pyrkii nyt aktiivisesti lisäämään vuokra-asuntotuotantoa. Tonttimaata on kaavoitettu helpommin vuokra-asuntotuotannolle kuin omistusasunnoille. Vuokra-asuntotuotanto on perinteisesti ollut valtion monopoli, mutta nyt yksityisille yrityksille on myönnetty lupia rakentaa vuokra-asuntoja. Online-yritykset kuten Alibaba, Tencent ja JD.com ovat ostaneet osuuksia vuokra-asuntoja kehittävistä startupeista.

Voiko USA:n asuntomarkkinaa verrata Kiinaan?

Amerikkalainen ja kiinalainen kuluttaja eroavat toisistaan paljon. Siinä missä amerikkalainen on kuluttanut enemmän kuin mitä on hankkinut, kiinalainen on säästänyt huomattavan osan tuloistaan. Amerikkalaisten kotitalouksien säästämisaste oli negatiivinen jo ennen 2008 asuntokuplan puhkeamista. Amerikkalaiset pankit lainoittivat luottoluokitukseltaan heikkoja kotitalouksia, vaikka kotitalouksien velkaantuminen suhteessa tuloihin oli historiallisesti ennätyskorkealla.

Kiinalaisten kotitalouksien säästämisaste on liki 40 prosenttia. Säästämisaste on korkea, koska Kiinassa ei ole vastaavaa eläkejärjestelmää kuin kehittyneissä talouksissa. Säästämisaste ei tältä osin ole aivan vertailukelpoinen amerikkalaisen kuluttajan kanssa, mutta voidaan sanoa, että se on huomattavasti korkeampi kuin USA:ssa. Lisäksi kiinalaiset kotitaloudet ovat vähemmän velkaantuneita kuin amerikkalaiset. Kiinalaisten kotitalouksien velkaantumisaste on vielä alhainen, 47 % bkt:sta, kun se amerikkalaisilla kotitalouksilla oli noin 97 % bkt:sta asuntokuplan puhjetessa.

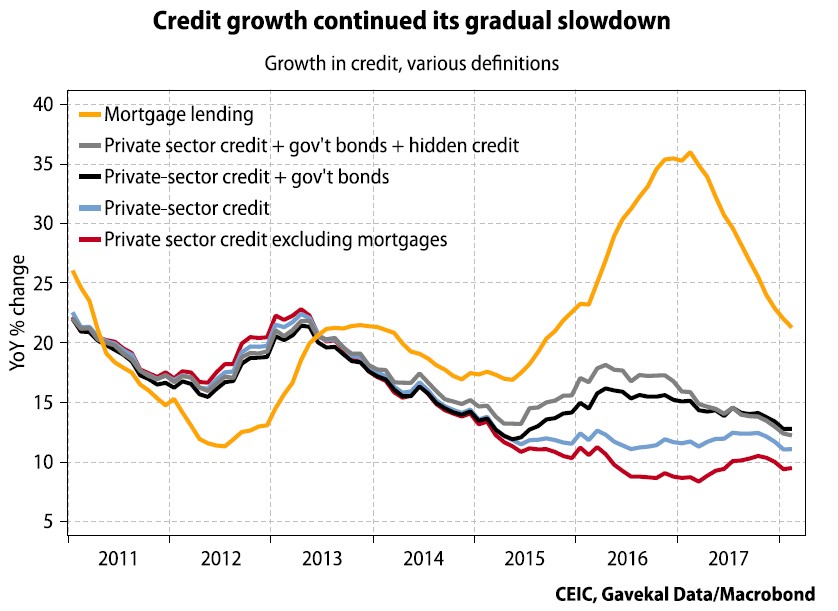

Kiinalaiset kotitaloudet ovat varautuneet amerikkalaisia paremmin pahan päivän varalle. Valtio on aktiivisesti rajoittanut kotitalouksien luotonoton kasvua erilaisten rajoitusten avulla. Asuntoluottojen hintoja on nostettu ja ostettavien asuntojen määrää on rajoitettu. Valtio pyrkii viilentämään asuntomarkkinan kuumenemista ja ehkäisemään asuntokuplan syntyä.

Kiinalainen asuntomarkkina eroaa merkittävästi amerikkalaisesta. Kiinassa markkinan nousua on ajanut kaupungistuminen toisin kuin Amerikassa. Amerikassa kuplan muodostumista edesauttoi asuntoluottojen luottokannan heikko laatu. Samankaltaisen systeemiriskin muodostuminen asuntoluotoista Kiinassa on epätodennäköistä.

Minna Laine toimii salkunhoitajana OP Varainhoidossa.