Näin säästät neljään eri tarpeeseen – aikajänne ratkaisee, kannattaako rahat sijoittaa

Talouden puskuri, unelmien loma, asunnon käsiraha, remontti – kuinka säästän elämän yllätyksiä ja haaveita varten? OPn säästämisen ja sijoittamisen johtaja Katja Taponen kertoo.

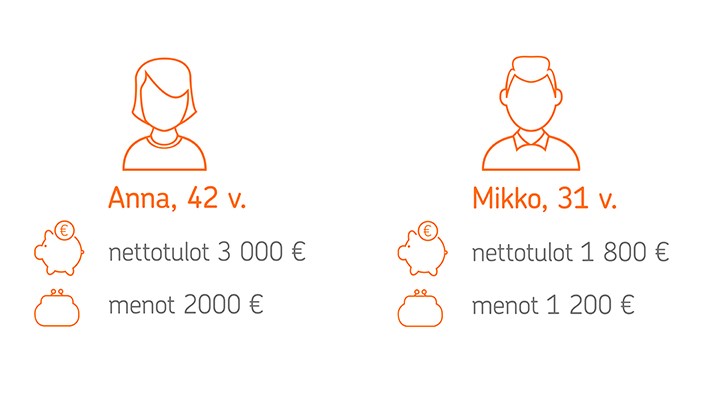

Anna ja Mikko ovat päättäneet lähteä tavoittelemaan unelmiaan ja varautua tulevaisuuteen säästämällä. He kumpikin asuvat yksin vuokra-asunnossa.

31-vuotias Mikko on ehtinyt työskennellä vakituisessa työssä parin vuoden ajan. 42-vuotiaan Annan työura on puolestaan reilun kymmenen vuoden mittainen. Heistä kumpikaan ei ole säästänyt aiemmin pitkäjänteisesti.

OP:lla henkilöasiakkaiden myynnin johtamisesta vastaava Katja Taponen kannustaa aloittamaan oman talouden hallinnan siitä, että kirjaa ylös omat menot ja tulot. Kun ne ovat selvillä, omaa rahankäyttöä on helpompi muuttaa. Säästäminen kannattaa automatisoida omana palkkapäivänä tapahtuvaksi, jolloin rahat siirtyvät heti pois omasta kulutuksesta säästöön.

Oman varallisuuden tarkastelu auttaa myös määrittämään, paljonko omista tuloista voi kohdistaa säästämiseen ja voisiko omasta mielestä turhia kuluja nipistää pienemmiksi. Yleinen hintatietous on myös hyvä tapa pienentää menoja.

Tulojen suuruuteen voi puolestaan vaikuttaa hankkimalla lisäansioita, käytännössä esimerkiksi muutaman tunnin kuukausittaisilla ylitöillä tai hyödyntämällä omaa osaamistaan sivutoimessa tai vaikkapa kevytyrittäjänä. Omaa osaamista kehittämällä voi myös mahdollisesti vaikuttaa palkkakehityksen suuntaan.

Puskuri tuo turvaa yllätyksiin ja vapautta toimia

Säästäminen kannattaa aloittaa taloudellisen puskurin rakentamisesta. Taponen suosittelee säästämään vähintään 2-3 kuukauden nettopalkkaa vastaavan summan. Se tuo turvaa yllätyksiin.

– Jos tapahtuu jotain yllättävää, ei tarvitse turvautua talouden raiteiltaan suistaviin kalliisiin kulutusluottoihin tai pikavippeihin, vaan itsellä on rahaa valmiiksi syrjässä. Siitä saa iloa ja mielenrauhaa.

Varsinkin yksineläjät ovat oman toimeentulonsa varassa. Tuolloin työttömyys tai sairausjakso voivat nopeasti horjuttaa taloutta.

Puskuria varten on hyvä perustaa oma tili, jolta ei voi tehdä ostoja esimerkiksi pankkikortilla. Tililtä varat ovat myös helposti irrotettavissa nopeitakin tarpeita varten.

Mutta entä jos nettopalkkani on pieni? Eikö Annan lähtökohta suuremmilla tuloilla ole Mikkoon nähden parempi? Taposen mukaan ei välttämättä. Kun tulot ovat suuret, myös menot ovat vuosien saatossa saattaneet muodostua suuremmiksi ja säästäminen ei ole tullut syystä tai toisesta tavaksi.

Olennaista säästämisessä on, että säästösumma on omaan tilanteeseen sopiva. Se ei saa rajoittaa elämää ahdistavan paljon.

– Ei elämä voi olla pelkkää säästämistä, vaan pitää varata myös huvikassaa, jotta motivaatio pysyy kohdillaan. Toki tilanteet vaihtelevat.

Puskurin lisäksi säästämistä kannattaa suunnitella myös pidemmälle ajalle. Tällöin sijoittaminen on toimiva ratkaisu.

– Annalla on sellainen tilanne, että hän on 42-vuotias, eikä hänellä ole säästöjä. Siinä voisi olla paikallaan kiristää vyötä ja alkaa säästää isommin. Mikolla on se hyvä puoli, että hän on vasta 31-vuotias ja hän ehtii sijoittamalla kerryttää korkoa korolle -ilmiöllä mukaviakin summia eläkeikäänsä saakka.

Selustaa turvaamaan Annan kannattaisi laittaa parisataa euroa kuussa puskuriin ja alkaa samalla säästää rahastoon.

Haaveena ulkomaanmatka

Jo pienikin kuukausittainen säästösumma auttaa pitkällä tähtäimellä pääsemään matkalle. Esimerkiksi säästämällä 20 euroa kuukaudessa parin tuhannen euron lomakassa karttuu reilussa kahdeksassa vuodessa. Jos säästöaika on reilusti yli kaksi vuotta, säästöt kannattaa sijoittaa esimerkiksi rahastoon.

– Jos sijoitushorisontti on alle kaksi vuotta, rahat kannattaa pitää tilillä. Silloin, kun mennään yli kahden vuoden ja säästöaika on pidempi, säästöille kannattaa lähteä hakemaan tuottoa ja sijoittaa ne itselle sopivaan kohteeseen. Esimerkiksi kolmelle vuodella kannattaa hakea maltillista riskiä. Kun aika alkaa lähentyä kymmentä vuotta, se kannattaa sijoittaa osakepohjaisesti.

Esimerkiksi pankin sijoitusneuvoja voi auttaa löytämään mahdollisia sijoituskohteita. Sijoittamiseen voi tutustua myös lehtien taloussivuja lukemalla sekä sijoituskirjallisuuden ja someryhmien avulla. Sijoituspäätökset on aina syytä suhteuttaa omaan talouteen ja riskiprofiiliin sopiviksi.

Mitä suuremman summan pystyy säästämään, sitä nopeammin kassa karttuu. Eikö loman voisi hankkia luottokortilla, jos akuutti matkakuume iskee?

– Matkat ja esimerkiksi lentoliput kannattaa teknisesti maksaa luottokortilla. Siitä saa turvaa, jos lentoyhtiö menee konkurssiin. Ennemmin kannattaa kuitenkin toimia niin, että säästää rahat, maksaa matkan luottokortilla ja maksaa heti pois luottokorttilaskun.

Jos säästöt haluaa kartuttaa rivakasti, omaa talouskuria joutuu todennäköisesti tiukentamaan. Tuolloin voi tinkiä esimerkiksi ulkona syömisestä ja liikkumisen kuluista suosimalla joukkoliikennettä tai pyöräilyä autoilun tai taksilla ajamisen sijaan.

Oma koti – yksi elämän suurimmista hankinnoista

Anna ja Mikko ovat asuneet aina vuokralla, mutta vähitellen heidän haaveensa omasta asunnosta on vankistunut. Mikko on päättänyt avata ASP-tilin. Näin voivat tehdä kaikki alle 40-vuotiaat. Kun ensiasunnon ostaja hyödyntää ASPia, hänen on säästettävä kymmenen prosenttia asunnon hinnasta.

Pääkaupunkiseudulla asuva Mikko on suunnitellut hankkivansa maksimissaan 150 000 euron hintaisen asunnon. Tätä varten hänen täytyy säästää 15 000 euroa. Koska Mikko on ollut työelämässä vasta muutaman vuoden, oletettavaa on, että hän saattaa jossain kohtaa saada palkankorotuksen. Tästä summasta osa kannattaa suoraan siirtää säästämiseen.

– Kun tulot kasvavat, pitäisi pystyä miettimään, että ainakin osan tulojen noususta säästää kuukausittain ja varmistaa näin mukavampia tulevaisuuden päiviä.

Jos Mikon säästösumma olisi 150 euroa kuussa, säästäminen kestäisi reilu 8 vuotta. Jos kuukausisäästö olisi 300 euroa, säästöaika putoaisi neljään vuoteen.

Koska Anna on yli 40-vuotias, hän ei voi enää hyödyntää ASP-lainaa. Niinpä hänen kannattaa Taposen mukaan aloittaa rahastosäästäminen, jos hän ei ole vielä tehnyt sitä.

– Silloin on hyvä kääntyä asiantuntijan puoleen, jonka kanssa kartoitetaan sijoittajaprofiili ja henkilökohtainen vaurastumisen suunnitelma.

Keskustelussa käydään läpi muun muassa se, paljonko arvonvaihtelua asiakas kestää ja mikä on hänen sijoitushorisonttinsa. Kuukausisäästösumma kannattaa asettaa riittävän isoksi ja hyötyä korkoa korolle -ilmiöstä.

– Pieniäkin kuukausittaisia summia pystyy sijoittamaan rahastoihin, ja sitä kautta niistä tulee isoja. Jos ajattelee, että kuukaudessa säästää 50 euroa, 20 vuodessa todennäköisellä tuotto-odotuksella säästöt olisivat jo 23 000 euroa, ja tuoton osuus siitä on 11 000 euroa. Saati sitten, jos summan pystyy tuplaamaan, ollaan 50 000 eurossa ja 200 eurolla jo lähempänä 100 000:a euroa.

Kun Annan säästösummalle haetaan rahastosäästämisellä maltillista 3 prosentin tuottoa rahastosijoituksella, säästöajaksi riittää jopa 4 vuotta ja 9 kuukautta. Tässä vaihtoehdossa tulee kuitenkin Taposen mukaan varautua sijoitusten arvonvaihteluun. Säästösumma voi olla koossa haluttua aiemmin tai vaihtoehtoisesti säästöaika voi venyä viittä vuotta pidemmäksi.

Mikko puolestaan avaa ASP-tilin. Kun 10 prosenttia kodin kauppahinnasta on säästössä, pankki voi myöntää loput kodin kauppahinnasta ASP-lainana. Säästämisen tulee tapahtua vähintään kahdeksan kalenterivuosineljänneksen aikana. Enimmäisaikaa säästämiselle ei ole. ASP-tilille maksetaan 1 prosentin talletuskoron lisäksi vähintään 2 prosenttia lisäkorkoa säästämisen aloittamisvuodelta, ja sen jälkeen enintään viideltä seuraavalta vuodelta – kun ASP:in ehdot täyttyvät ja koti hankitaan ASP:in avulla. Tällöin säästöaika on noin 7 vuotta ja 5 kuukautta. Jos Mikko nostaa säästösumman 200 euroon kuukaudessa, säästöajaksi muodostuu 5 vuotta ja 9 kuukautta. Vaihtoehtoisesti Mikko voi tavoitella parempaa tuottoa sijoittamalla varat kuukausittain rahastoon.

Kodin ilme kaipaa remonttia

Anna ja Mikko saivat kumpainenkin säästettyä asunnon käsirahan ja löysivät itselleen sopivan asunnon. Kaupat on tehty, ja he ovat ehtineet asustella uusissa kodeissaan parin kuukauden ajan. Tänä aikana he ovat huomanneet, että keittiö kaipaisi remonttia.

Tähän he eivät osanneet varautua etukäteen, ja säästöt kuluivat asunnon ostoon. Remonttiin säästäminen lähtee siis nollasta.

Taposen mukaan vuosien asuntosäästäminen on luonut hyvän perustan aktiiviselle säästämiselle. Siitä on hyvä jatkaa säästämistä noin 10 000 euron remonttiin. Mitä pidemmälle ajalle remontin malttaa ajoittaa, sitä pienemmäksi kuukausittainen säästösumma muodostuu. Rahastosäästäminen on rahojen säästämispaikaksi sopiva.

Mikon kannattaa Taposen mukaan tavoitella sijoituksilleen kolmen vuoden aikana tiliä parempaa tuottoa ja sijoittaa esimerkiksi OP-Maltillinen rahastoon. Jos varojen tuotto on 4,0 prosenttia, on hänellä kolmen vuoden säästämisen jälkeen koossa noin 10 600 euroa.

Rahastosäästäminen on suositeltavaa myös Annalle, jos varojen käyttötarkoitus on vähintään kolmen vuoden päässä.