Vinkit sijoitusasuntoa harkitsevalle

Lisää aiheesta

Yhdeksän kohdan listalla teet hyvän asuntosijoituksen.

Tämä lista auttaa välttämään aloittelevan asuntosijoittajan yleisimmät virheet.

1. Osta sijoitusasunto kasvukeskuksesta

Sijoitusasunto kasvavasta kunnasta on selvin valinta. Suurten kaupunkien keskustoissa ja jopa lähiöissä asunnot ovat kuitenkin kalliita. Suuntaa siis katseesi kehyskuntiin, joista on hyvät liikenneyhteydet kaupunkien keskustoihin. Helsingin naapuriin, junaradan varteen sijoittuvat kunnat, kuten Kerava, Riihimäki ja Kirkkonummi, ovat esimerkkejä mainioista sijoituskohteista.

Pellervon Taloustutkimuksen mukaan tällä hetkellä eniten vuokratuottopotentiaalia on Vaasalla, Jyväskylällä, Oululla, Helsingillä ja Kokkolalla.

Jos et tunne kaupunkia tai asuinaluetta entuudestaan, tutustu alueeseen ja havainnoi sen tunnelmaa paikan päällä. Levoton alue tai taloyhtiö hankaloittaa elämääsi, jos tulevat vuokralaisesi vaihtuvat tiuhaan tahtiin.

2. Muista: yksiö tai pieni kaksio tuottaa parhaiten

Yksiöt ja pienet kaksiot houkuttelevat vuokralaisia. Sijoittajan näkökulmasta pieni asunto on isoa tuottavampi paitsi edullisemman hintansa vuoksi myös siksi, että vastike ja remonttikulut ovat pienemmät.

Aseta hakuvahti Etuovi.com- ja Oikotie.fi-sivustoille. Näin saat ilmoituksen kriteeriesi mukaisen asunnon tullessa myyntiin. Toimi nopeasti, sillä parhaat sijoitusasunnot löytävät ostajan saman tien.

Ole itsekin yhteydessä välittäjiin ja kerro, että olet aloittamassa asuntosijoittamisen, sekä tutustu muihin sijoittajiin esimerkiksi Suomen Vuokranantajien verkostoitumistapaamisissa. Kenties saat tiedon hyvästä asunnosta verkostoistasi ennen kuin kohde tulee julkiseen myyntiin.

3. Asuntosijoittaminen kiinnostaa – vanha talo vai uudiskohde?

Sijoitusasunto vanhasta talosta maksaa uutta vähemmän, ja vaikka asuntoa joutuisi remontoimaan, kokonaishinta jää yleensä alle uuden vastaavan asunnon hinnan. Lisää säästöä kertyy, jos remontoit asunnon itse. Siksi vanhan asunnon vuokratuotto on todennäköisesti uutta asuntoa korkeampi, ja sillä on enemmän arvonnousupotentiaalia.

Kiinnitä kuitenkin huomiota talon korjaushistoriaan ja suunnitteilla oleviin remontteihin. Isot yhtiöremontit syövät sijoituksen tuottoa.

Uusi asunto on helppo vuokrata eikä sitä tarvitse remontoida. Siitä ei kuitenkaan voi pyytää alueen yleistä vuokratasoa korkeampaa vuokraa, joten sijoituksen tuotto jää pienemmäksi. Myös asunnon odotettavissa oleva arvonnousu on vähäinen, paitsi kasvavilla ja erityisen vetovoimaisilla alueilla.

Halutessasi voit maksaa kaupantekovaiheessa pelkästään asunnon myyntihinnan, yleensä 30–50 prosenttia asunnon kokonaishinnasta. Loppukauppahinta jää yhtiölainaksi, jota lyhennetään kuukausittain rahoitusvastikkeessa.

Varmista, että taloyhtiö tulouttaa osakkeenomistajien maksamat yhtiölainalyhennykset tuloslaskelmassa eikä rahastoi niitä. Ainoastaan silloin saat vähentää vuokraamasi asunnon lainanlyhennykset ja korot pääomaverotuksessasi.

Rakennuttajat houkuttelevat asuntosijoittajia myös pitkillä lyhennysvapailla jaksoilla (jopa 3–7 vuotta). Sen aikana maksat vain yhtiölainan korkoja, ja vuokratuotto on korkea.

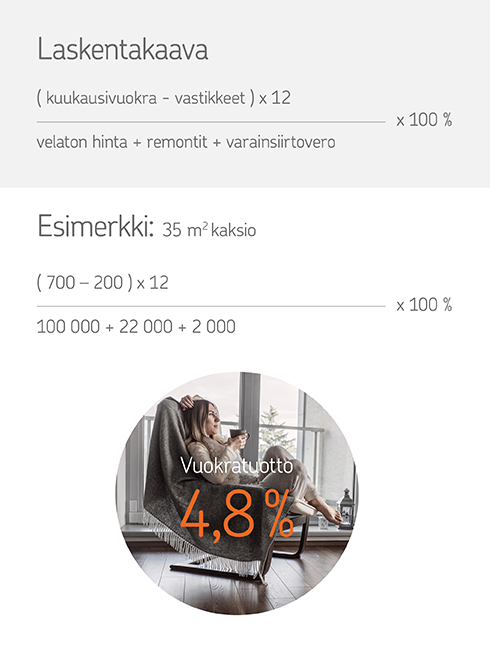

4. Ota laskin käteen ja laske vuokratuottoprosentti

Vuokratuottoprosentti voidaan laskea allaolevalla kaavalla. Se kertoo asuntosijoituksen vuosituoton. Yli viiden prosentin vuokratuottoa pidetään hyvänä: sillä lyhentää jo sijoitusasunnon lainaakin ilman ongelmia.

Vuokratuottolaskelmassa otetaan huomioon seuraavien 10 vuoden aikana odotettavissa olevat remontit taloyhtiössä ja asunnossa. Halpa, remonttia vaativa asunto huonosti hoidetussa taloyhtiössä voi paljastua kehnoksi sijoitukseksi!

Laskelmassa tarvittavaa vuokrahintaa voit selvittää OP-kiinteistökeskuksen vuokra-asuntopalveluista tai vuokraovi.comista.

5. Sijoitusasunnon ostaminen lainarahalla

Pankit arvottavat asunnon vakuusarvoksi 60–70 prosenttia myyntihinnasta. Käytännössä voit saada sen verran lainaa ilman muita vakuuksia tai takauksia. Sijoittajaslangilla otat velkavipua eli kasvatat sinulla jo olevan pääoman eli omien säästöjesi tuottoa velkarahalla.

Jos velkavipu on puolet asunnon arvosta, eli otat 100 000 euron sijoitusasuntoon 50 000 euroa lainaa, olet varsin turvallisilla vesillä. Vuokratulot kattavat useimmiten sekä vastikemaksut taloyhtiölle, että lainanlyhennykset ja korot. Pelivaraa jää myös korkojen nousua ajatellen.

Monet asuntosijoittajat käyttävät jopa 70 tai 100 prosentin velkavipua. Mutta mitä suurempi määrä asunnosta on lainaa, sitä suuremmaksi kasvaa riski, ettei lainaa pystykään maksamaan takaisin. Varaudu siihen, että asunto on välillä vuokraamatta tai yhtiöön tulee kuluja nostavia remontteja.

6. Näin löydät luotettavan vuokralaisen

Sijoitusasunto ja vuokraaminen kulkevat käsi kädessä. Huolella tehty ilmoitus vetää puoleensa hyviä vuokralaisia. Ota asunnosta viidestä kymmeneen selkeää valokuvaa ja kerro esittelytekstissä taloyhtiöstä, vuokrasta ja muista asumiskuluista, pohjaratkaisusta, kunnosta ja varustuksesta. Mainitse myös ympäristön palveluista ja liikenneyhteyksistä.

Älä ujostele äläkä ole liian sinisilmäinen, vaan haastattele mahdollista vuokralaista kasvokkain. Esittele asuntoa yhdelle ehdokkaalle kerrallaan, niin tutustut tarjokkaisiin paremmin. Kysele asumistarpeista, selvitä palkkatiedot ja kerro tarkastavasi luottotiedot. Voit tilata ne maksua vastaan luottotietohaku.fi-sivustolta tai Suomen vuokranantajat ry:n jäsenenä vuokranantajat.fi -sivuston kautta.

Epäloogisuudet vuokralaisen tarinoissa, Prepaid-liittymän käyttö tai huono tavoitettavuus saattavat viestiä siitä, että jotain on vialla. Mieti, onnistuuko kommunikointi vuokralaisen kanssa ongelmitta ja kerro rehellisesti, mitkä asiat ovat sinulle tärkeitä vuokrasuhteessa. Kerro esimerkiksi, että arvostat vuokran maksua ajallaan ja asunnon kunnioittavaa käyttöä.

7. Tee vuokrasopimus aina kirjallisesti

Oleellista on, että vuokrasopimuksessa yksilöidään vuokrattava asunto, mainitaan vuokrasuhteen osapuolet yhteystietoineen, ilmoitetaan vuokra-aika, vuokrankorotustapa, vakuus (1–3 kuukauden vuokra) sekä mahdolliset tupakointi- ja lemmikkienpitokiellot.

Vuokrasopimus on selkeintä tehdä toistaiseksi voimassa olevana. Sopimukseen voidaan kuitenkin kirjata ensimmäinen mahdollinen sopimuksen irtisanomisaika, vaikkapa 11 kuukauden kuluttua sopimuksen alkamisesta.

Käy läpi asunnon kunto yhdessä vuokralaisen kanssa ja kirjaa ylös mahdolliset viat. Sopikaa, että asunnon katselmus tehdään yhdessä vuosittain. Näin voit tarkastaa asunnon kunnon säännöllisesti ja tiedustella samalla vuokralaisen toiveita ja ajatuksia asumisesta.

Vakuus eli niin kutsuttu takuuvuokra varmistaa selustaasi, jos vuokralainen rikkoo paikkoja. Vuokralainen voi avata pankissa vakuustilin, jonka hän panttaa sinulle erillisellä panttaussitoumuksella. Vakuustilin avaaminen maksaa noin 50 euroa. Vakuusraha vapautuu vuokrasopimuksen päättyessä, kun asunnon kunto on tarkastettu ja hyväksi todettu.

Jos asuntoon on tullut vuokrasopimuksen aikana selviä vikoja, saat pidättää takausmaksusta vian korjauksesta aiheutuvan kulun. Huomioitavaa kuitenkin on, että vuokralaiselta ei voi periä maksua asunnon normaalista kulumisesta, kuten taulukoukkujen jättämistä jäljistä.

8. Tutustu naapureihin ja isännöitsijään

Vaikka et itse asu ostamassasi asunnossa, ole kiinnostunut taloyhtiön tulevaisuudesta ja kehityksestä. Tutustu mahdollisuuksien mukaan naapureihin, isännöitsijään ja hallituksen jäseniin. Kun tunnet taloyhtiön väkeä hyvin, sinuun ollaan yhteydessä, jos vuokralaisesi aiheuttaa yhtiössä ongelmia. Pääset myös taloyhtiön sisäpiiriin ja pystyt helpommin vaikuttamaan päätöksentekoon.

9. Kotiuta vuokratuotot ja muista verottajaa

Asuntosijoittajana voit saada tuottoa vuokran lisäksi asunnon myydessäsi. Perinteisesti asuntojen hinnat ovat nousseet vuosi vuodelta, mutta jos sijoituskohde sijaitsee taantuvalla alueella, hinnat voivat myös laskea.

Verottaja vie osansa vuokratulosta. Vuonna 2017 pääomatulovero on 30 prosenttia aina 30 000 euron tuloon asti. Tämän ylittävältä osalta vero on 34 prosenttia. Myös mahdollisesta myyntivoitosta menee pääomatulovero, ellet ole itse asunut asunnossa yhtäjaksoisesti kahta vuotta.

Vuokratuotot ja myyntivoitot ilmoitetaan vuosittain verottajalle.

Pidä täsmällistä kirjanpitoa tuloista ja menoista, sillä vuokraustoiminnan todelliset kulut voi vähentää verotettavasta pääomatulosta asuntokohtaisesti. Kuitteja ei tarvitse toimittaa verottajalle, mutta ne pitää säilyttää viiden vuoden ajan. Vähennysoikeutta ei kuitenkaan ole, jos remontti on tehty heti asunnon ostamisen jälkeen ennen kuin omistaja on vuokrannut asunnon ensimmäisen kerran.

Asiantuntija: Suomen Vuokranantajat ry:n toiminnanjohtaja Mia Koro-Kanerva

Lue lisää asuntosijoittamisesta ja sijoitusasunnon vakuuttamisesta op.fi-palvelussa.