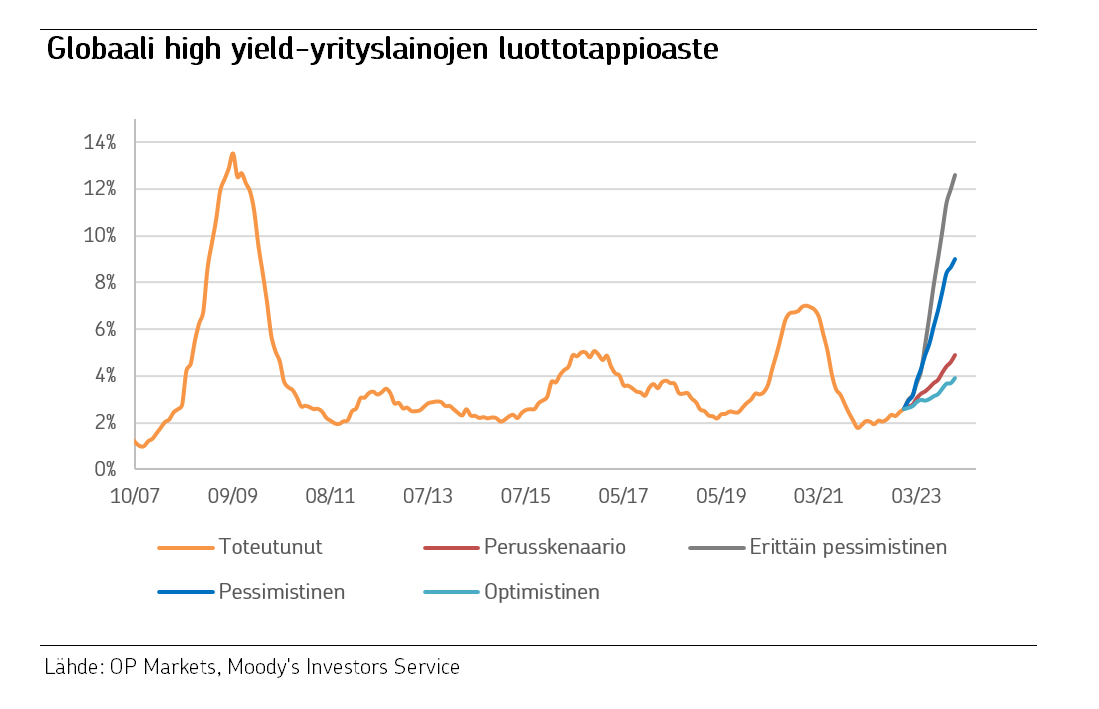

Globaalit luottotappioasteet nousussa

Yhdistelmä maailmantalouden hidastuvaa kasvua, korkeaa inflaatiota, kiristyvää rahapolitiikkaa ja korkeampia korkokuluja on johtanut yhtiöiden tulosten heikkenemiseen sekä likviditeettipuskurien hupenemiseen. Tämä on lisännyt riskiä matalamman luottoluokituksen yhtiöiden luottotappioille. Luotonantajien pienentäessä omia riskejään, heikon luottoluokituksen yritykset ovat haastavimmassa asemassa ja niiden uudelleenrahoitusriskit kasvavat.

Luottoluokittaja Moody’s mallintaa eri skenaarioiden perusteella heikompien luottoluokituksen yhtiöiden (High Yield) luottotappioasteen olevan globaalisti 12 kuukauden päästä välillä 3,9-12,6 %. Tämän haitarin positiivinenkin skenaario on poikkeuksellisen korkea viime vuosiin nähden, sillä keskimäärin 2010-luvulla luottotappioaste on ollut noin 3,4 %. Yli 10 % luottotappioasteeseen on viimeksi päästy finanssikriisin seurauksena vuonna 2009.

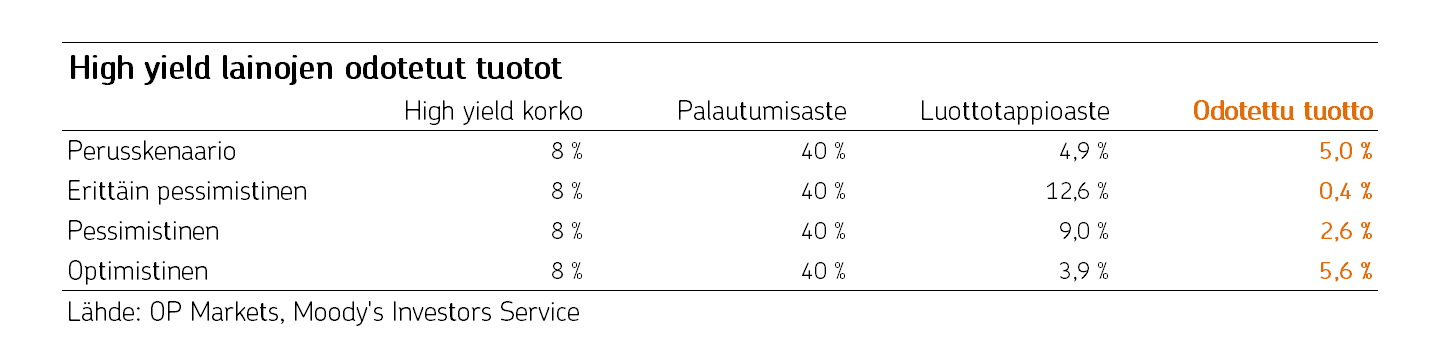

Heikon luottoluokituksen yrityslainojen korkotaso on tällä hetkellä noin 8 %, mikä tarjoaa jo houkuttelevan vaihtoehdon osakkeille. Luottotappio- ja palautusasteet, jotka muodostavat sijoittajan odotetun tappion korkosijoituksista, voivat vaikuttaa olennaisesti sijoittajien tuotto-odotuksiin yrityslainoista ja yrityslainarahastoista.

Haastavamman taloustilanteen myötä yhtiöiden maksukyvyn arvioinnista on tullut sijoittajalle entistä tärkeämpää, kun yhtiöillä on haasteita liiketoiminnan ja taseidensa sopeuttamisessa uudessa toimintaympäristössä.

Yrityslainojen odotettua tuottoa arvioitaessa on hyvä huomioida mahdolliset luottotappiot sekä palautumisaste. Odotettu tuotto lasketaan kaavalla:

Odotettu tuotto = Juokseva tuottotaso - (1-Palautumisaste) x Luottotappioaste.

Yleisesti palautumisasteena käytetään pitkän aikavälin historiallista keskiarvoa 40 %. Palautumisaste vaihtelee merkittävästi riippuen siitä, minkälaisia yrityksiä joutuu maksukyvyttömyyteen. Esimerkiksi vuodesta 2017 lähtien on ollut keskimäärin noin 24 %, pienimmillään 12 % ja korkeimmillaan 65 %.

Alla olevassa taulukossa olemme laskeneet odotettuja tuottoja eri skenaarioille. Nykyisten korkotasojen sekä luottotappio- ja palautumisasteiden perusteella voidaan perusskenaariossa odottaa noin 5,0 % vuotuista tuottoa high yield-korkosijoituksille. Erittäin pessimistisessä skenaariossa tuotto jäisi nollan tuntumaan ja pessimistisessä tuotto jäisi 2,6 %:iin. Optimistisessa skenaariossa tuotto nousisi 5,6 %:iin.

Kirjoittaja Joona Tersa toimii analyytikkona OP Marketsissa. Hänen seurantavastuullaan on yrityslainojen lisäksi small cap -osakkeet. Joona on toiminut rahoitusalalla erilaisissa analyytikon tehtävissä vuodesta 2017 lähtien.