Heinäkuun 2025 sijoitusnäkemys: vuoden ensimmäinen puolikas muistutti hajauttamisen hyödyistä

Trumpin presidenttikauden toimet ovat heiluttaneet markkinoita, mutta Euroopassa ja Suomessa näkymät paranivat vuoden ensimmäisellä puolikkaalla.

Vuoden 2025 ensimmäinen puolikas on ollut vauhdikasta ja uutisrikasta aikaa, jolloin sijoittajien tuotot ovat vaihdelleet. Donald Trumpin kausi Yhdysvaltain presidenttinä alkoi tammikuussa, ja siitä alkaen hänen toimensa, ja arvailut niistä, ovat heiluttaneet markkinoita.

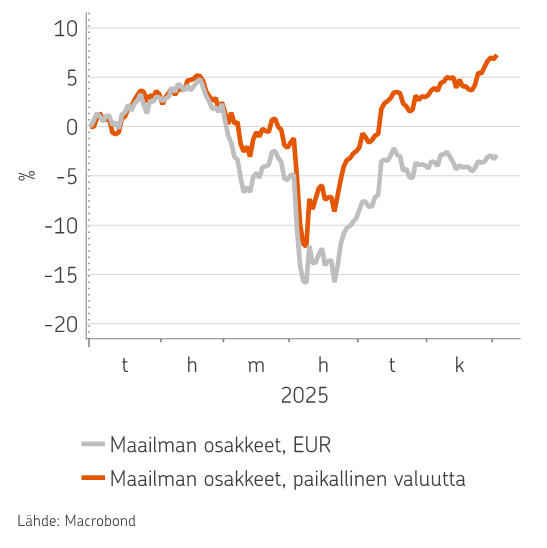

Maailman osakkeet päätyivät lopulta kolmisen prosenttia pakkaselle euroissa mitattuna vuoden ensimmäisen kuuden kuukauden aikana, mutta se ei ole koko totuus markkinoista. Yhdysvaltain dollari heikentyi vuoden ensimmäisellä puolikkaalla peräti 12 prosenttia euroa vastaan. Paikallisissa valuutoissa mitattuna maailman osakkeet olivat seitsemän prosentin nousussa, mutta valuuttatappiot, erityisesti Yhdysvaltain markkinoilta, söivät hyviä osaketuottoja.

| Kesäkuu | 2025 | |

|---|---|---|

| Osakemarkkinat, € | ||

| Maailman osakkeet | 1,1 % | -2,9 % |

| Suomi | 1,5 % | 14,4 % |

| Pohjois-Amerikka | 1,3 % | -6,3 % |

| Eurooppa | -1,3 % | 8,5 % |

| Aasia–Tyynimeri | -1,3 % | -0,9 % |

| Kehittyvät markkinat | 2,3 % | 1,4 % |

| Korkomarkkinat, € | ||

| Valtionlainat | -0,2 % | 0,5 % |

| IG-yrityslainat | 0,3 % | 1,8 % |

| HY-yrityslainat | 0,3 % | 2,3 % |

| Rahamarkkinat | 0,2 % | 1,4 % |

Siellä, missä valuutta ei ollut ongelma, sai hyviä tuottoja. Varsinkin Eurooppa, jonka näkymät paranivat, toi kivoja tuottoja – Suomi 14 prosentin tuotolla etunenässä.

Kaiken kaikkiaan vuoden ensimmäinen puolikas oli hyvä muistutus hajauttamisen hyödyistä. Tuottohännillä oli viime vuosien tuottotähti Pohjois-Amerikka, kun taas kärjessä paahtoi vuosia paikallaan jauhanut Suomen osakemarkkina.

Myös korkosijoittaminen teki tehtävänsä. Joukkolainat tasasivat sijoitussalkun heiluntaa ja toivat sijoittajalle maltilliset tuotot niin kuin korkosijoituksille sopii. Yllätykset ja parhaiden tuottajien vaihtelut kuuluvat markkinaan, jolloin hyvä hajautus on pitkän aikavälin paras taktiikka.

Trumpin jäljet

Donald Trump on hallinnut otsikoita ja hänen toimensa ovat ohjanneet rahoitusmarkkinoita vuoden alussa. Trumpilta odotettiin talous- ja osakemarkkinamyönteistä politiikkaa, kuten hänen ensimmäisellä kaudellaan, jolloin USA:n osakkeet tuottivat yli 90 prosenttia. Toisen kauden alku on ollut yllätyksellisempi, mutta sama Amerikan talousmyönteisyys on kuitenkin ollut lopulta toimia kantava teema.

Tullit: Kevään ykköspuheenaihe markkinoilla olivat Trumpin määräämät tullit. Liberation Dayn megatulleista, jotka romauttivat markkinoita, peruutettiin nopeasti maltillisempiin tullimaksuihin. Tullit ovat tulleet jäädäkseen, ja nyt lähinnä keskustellaan niiden tasosta. Huhtikuussa väliajaksi asetettu 10 prosentin yleinen tullitaso on hyvä lähtökohtaoletus tulleille jatkossa. Jossakin paikoin se tulee olemaan korkeampi, jossain matalampi. Tuo taso hidastaa talouskasvua globaalisti, mutta ei estä sitä. Markkinoilla on valmistauduttu elämään 10 prosentin yleistason kanssa.

Talouspolitiikka: Talouspolitiikassa Trumpilla oli etukäteen tavoitteena sekä pistää valtion talous kuntoon että antaa laajat veroalet. Niitä on kuitenkin vaikea tehdä yhtä aikaa. Viime kädessä Elon Muskin vetämä valtion talouden säästöohjelma sai jäädä, ja tilalle tuli Big Beautiful Bill -talouspaketti, joka jakaa veroaleja, mutta johtaa samalla valtion alijäämien ja velkaantumisen kasvuun tulevaisuudessa. Lyhyellä tähtäimellä se kuitenkin piristää talouskasvua.

Geopolitiikka: Geopolitiikka on pysynyt otsikoissa koko alkuvuoden, mutta sen rahoitusmarkkinavaikutus on ollut vähäinen. Ukrainan sodan lopettaminen ei onnistunut hetkessä, ja sen kanssa kipuillaan jatkossakin. Lähi-idässä USA liittyi Israelin joukkoon ohjusiskulla Iraniin, mutta kertaluontoisena iskuna se ei vaikuttanut pysyvästi edes öljyn hintaan. Geopolitiikasta puhutaan jatkossakin, mutta niin kauan kuin sen vaikutus talouteen on vähäinen, ei se ole myöskään sijoitusmarkkinoiden heiluttaja.

Kaikki muu (ja sitä on paljon): Trump on ensimmäisen puolivuotisen aikana saanut aikaan paljon eri saroilla. USA:n raja on tilkitty, ja paperittomia maahanmuuttajia on karkotettu. Sääntelyä on vähennetty monella alalla. Kehitysapu on ajettu alas ja tehty monia muita MAGA-kannattajakuntaa miellyttäviä toimia.

Monet toimista jakavat mielipiteitä voimakkaasti, mutta lyhyellä tähtäimellä niiden markkinavaikutus on vähäinen. Pidemmällä tähtäimellä toimien talousvaikutukset ovat epävarmoja. Välitöntä talouskatastrofia pelkäävät ovat saaneet pettyä, sillä lähiaikojen talouskasvua ei ole oltu valmiita riskeeraamaan. Osakkeet ovatkin olleet vuoden ensimmäisellä puolikkaalla USA:ssakin nousussa huhtikuun alun pikapudotuksesta huolimatta.

Eurosijoittajan ongelmaksi on koitunut dollari, jota Trumpin politiikka on heikentänyt selvästi. Heikko dollari toimii kahteen suuntaan. Yhtäältä se tukee USA:n talouskasvua, mutta toisaalta se kiihdyttää inflaatiota.

Pakottaa muut toimimaan

Trumpin politiikalla on moninaisia vaikutuksia myös globaalisti. USA:n kotimaahan keskittyminen pakottaa muita maita etsimään uusia ratkaisuja.

Varsinkin Eurooppa on uuden edessä, kun esimerkiksi maanpuolustuksessa pitää oppia selviämään omillaan. Saksa on ollut tiennäyttäjä valtaisalla talouden tukipaketillaan, jossa panostetaan niin maanpuolustukseen kuin infrastruktuurin parantamiseen. Euroopan, myös Suomen talouskasvussa, onkin selkeitä piristymisen merkkejä.

Tullit hidastavat vientiä Yhdysvaltoihin, mutta vastaavasti maat maailmalla voivat löytää uusia kumppanuuksia muuttuneessa tilanteessa. Maailma ja markkinat ovat olleet pitkään voimakkaan USA-keskeiset, mutta jatkossa muut alueet tulevat nostamaan rooliaan.

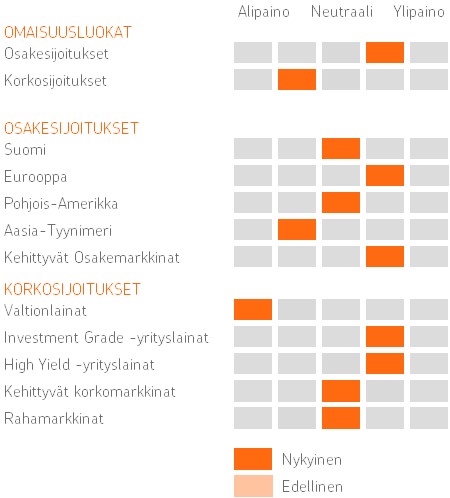

Osakkeita, kehittyviä markkinoita, Eurooppaa ja yrityslainoja

Pidämme osakkeet ylipainossa salkuissamme vuoden toiselle puolikkaalle suunnatessa. Trumpin politiikka olisi pahimmillaan voinut ajaa talouden globaalisti taantumaan, mutta nyt luottamus talousmyönteiseen toimintaan on palautunut.

Trumpille osakkeiden nousu on osoitus onnistuneesta politiikasta, joten riskit ylilyönneistä ovat pienentyneet. Samalla muu maailma on sopeutumassa uuteen poliittiseen ympäristöön ja kasvun eväitä haetaan uusilta saroilta.

Osakemarkkinoista suosikkeinamme jatkavat kehittyvät markkinat ja Eurooppa. Niiden arvostus on kohtuullisella tasolla, ja pahimpien tulliuhkien helpottaminen sekä elvytys tukevat kasvunäkymiä. Pohjois-Amerikka on neutraalissa painossa. Monet maailman johtavista yhtiöistä tulevat Amerikasta nyt ja jatkossa. Toisaalta osakkeiden arvostus on korkea ja heikentyvä dollari on syönyt eurosijoittajan tuottoja.

Korkomarkkinoilla on rauha maassa. Koronlaskut ovat hidastumassa, ja pidemmätkin korot pysyneet yleisesti suhteellisen vakaina. Tällaisessa ympäristössä parasta tuottoa tarjoavat korkeimman koron markkinat. Siksi suosimme salkuissa sekä vakavaraisia IG- että riskisempiä HY-yrityslainoja.

Lisätietoa OP Varainhoidon sijoitusnäkemyksestä

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksen perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Lisää aiheesta

Aiemmat kirjoitukset

- Huhtikuun 2026 sijoitusnäkemys: Talouskone kaipaa öljyä rattaisiinsa

- Maaliskuun sijoitusnäkemys 2026: Maltti, hajautus ja katse kasvussa

- Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee

- Tammikuun 2026 sijoitusnäkemys: Uusi vuosi, uudet tuotot

- Näinkin voi ensi vuonna sijoitusmarkkinoilla käydä