Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee

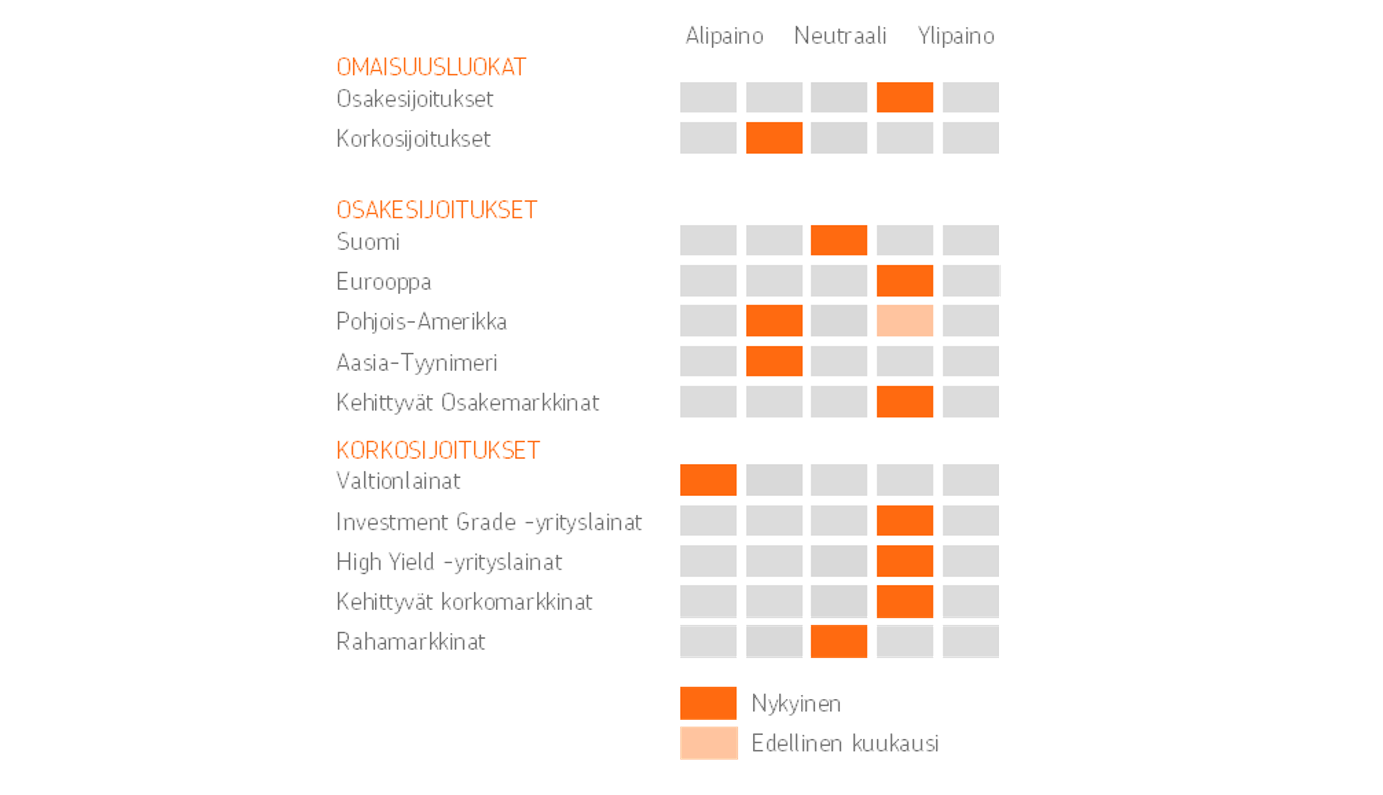

Vuoden alun uutisvirta säikytteli sijoittajia, mutta osakemarkkinat jatkoivat tammikuussa vakaassa nousussa. Kasvava talous ja vahvat tulokset kannattelevat osakkeita jatkossakin, joten osakkeet pysyvät selvässä ylipainossa salkuissamme.

Uusi sijoitusvuosi on lähtenyt liikkeelle vauhdikkaissa merkeissä. Yhdysvaltain presidentti on totuttuun tapaansa pitänyt omalta osaltaan huolen, että markkinoilta ei ole puuttunut puheenaiheita.

Venezuelan presidentin sieppaus ja sen jälkeen puheet Grönlannin haltuun ottamisesta ja tulliuhkauksista Eurooppaan nousivat tammikuussa otsikoihin, mutta niiden markkinavaikutukset jäivät lopulta vähäisiksi.

Sijoittajat ovat jo turtuneet presidentti Donald Trumpin uhkailuihin. Jos puheet tai toimet eivät uhkaa globaalia talouskasvua, tai Trumpin odotetaan perääntyvän, eivät uhkaukset ole markkinoille merkittäviä.

Uhkakuvia nähdään usein, mutta osakkeille tärkeintä on, että markkinoiden kasvuperusta on kunnossa. Niin kuin edelleenkin näyttää olevan. Voikin sanoa, että koirat haukkuvat, mutta markkinakaravaani kulkee.

Osakkeet ylipainossa

Osakkeet ovat salkussamme selvässä ylipainossa, mikä on toiminut hyvin jo viime keväästä asti. Vielä vuosi sitten huhtikuussa Trump onnistui säikäyttämään sijoittajat toden teolla tullipuheillaan, mutta sittemmin markkinat ovat keskittyneet katsomaan olennaisempia asioita jatkuvan metelin sijaan.

Maailman talouden kasvunäkymät ovat hyvät, ja jopa jatkaneet parantumistaan. Kuluttajat kuluttavat, työmarkkinat ovat vahvat ja investoinnit ovat piristymässä tekoälyvetoisesti.

Trump luo markkinoille säännöllisesti epävarmuutta, mutta todelliseksi ongelmaksi huolet muuttuvat vasta, jos hänen toimensa onnistuvat kääntämään jonkin kasvutekijöistä selvästi väärään suuntaan.

Kannattaa kuitenkin muistaa, että Trump haluaa talouden kasvavan ja osakkeiden nousevan - ainakin Yhdysvalloissa. Siten Trumpin toimet ovat yleensä viime kädessä talous- ja markkinamyönteisiä.

Vielä talouttakin tärkeämpi tukijalka maailman osakemarkkinoille ovat yritysten tulokset. Toki talous ohjaa tuloksiakin. Tulokset kasvavat silloin, kun talouskin kasvaa.

Viime vuoden neljännen neljänneksen tuloskausi on jo täydessä vauhdissa Yhdysvalloissa. Tällä hetkellä odotuksissa on noin 13 prosentin tuloskasvu vuoden takaisesta. Vuodelle 2026 odotetaan S&P 500 -yhtiöille 15 prosentin tuloskasvua.

Toisaalta sijoittajat tietävät, että yrityksillä menee hyvin ja tulokset kasvavat, joten odotukset ovat jo nousseet ja osakkeiden arvostus on kohonnut, mikä rajaa kovinta nousutahtia Yhdysvalloissa.

Voiko Amerikkaan sijoittaa?

Vuoden alussa on herännyt keskustelua, uskaltaako Yhdysvaltoihin vielä sijoittaa. Vastaus on, että uskaltaa ja kannattaa. Yhdysvallat on reilusti yli puolet maailman osakemarkkinoista, ja sieltä tulevat monet maailman johtavista yhtiöistä.

Vaikka olisikin huolissaan Yhdysvaltain nykyhallinnon toimista, ei se muuta tosiasiaa, että Amerikan osakemarkkinat ovat nyt ja jatkossa kansainvälisen sijoittajan perusjalka.

Globalisaatio on edelleen voimissaan, vaikka maailma on murroksessa. Kauppa käy maasta toiseen, vaikka tulleja onkin korotettu. Yhdysvalloissa on runsaasti globaaleja yrityksiä, jotka tarvitsevat muiden maiden kysyntää.

Muut maat puolestaan tarvitsevat USA:n tuottamia tuotteita ja palveluita. Siten, vaikka Trumpin politiikka onkin ”suurimman oikeudella” ensisijaisesti omien etujen ajamista, on Amerikan etu ja välttämättömyys, että maailma on avoin ja muillakin mailla menee hyvin.

Toki viime vuosi opetti, että yksin Amerikan varaan ei kannata salkkua rakentaa, vaan hajautus on aiempaakin tärkeämpää, kun sijoittajien rahavirrat siirtyvät hetkessä globaalisti paikasta toiseen.

Eurooppa ja kehittyvät markkinat suosikkeja

Viime vuosina taloutta ja tuloksia on vetänyt erityisesti Yhdysvaltain teknojättirypäs. Tilanne on kuitenkin muuttumassa. Tuloskasvun odotetaan laajentuvan alkaneena vuonna Yhdysvalloista muuallekin maailmaan.

Kehittyvien maiden yhtiöiden tulosten odotetaan paranevan yli 20 prosenttia ja Euroopankin tulosten kohoavan noin kymmenen prosenttia tänä vuonna. Tulokset ovat piristymässä sekä eri alueilla että toimialoilla.

Tuloskehityksen laaja-alaistuminen on tärkeä syy, miksi ylipainotamme osakesijoituksissamme Eurooppaa ja kehittyviä maita. Tuloskasvu on ollut viime vuosina monin paikoin olematonta, mutta nyt tuuli on kääntymässä ja näkymät parantuneet. Arvostus ei ole yhtä korkea kuin Amerikassa, mikä jättää enemmän tilaa nousulle.

Lisäksi politiikka on Euroopassa ja kehittyvissä maissa talous- ja osakemyönteistä korkojen pysyessä alhaalla ja valtioiden tukiessa taloutta elvytyspaketeillaan esimerkiksi Saksassa.

Voikin sanoa, että Trump on toimillaan saanut muun maailman heräämään ”Ruususen unestaan” ja talouden näkymät ovat paranemassa joka puolella, mikä hyödyttää niin maita itseään kuin sijoittajia.

Yhdysvallat ovat yhä tärkeä kumppani monessa asiassa, mutta sen rinnalle on nousemassa muita kumppanuuksia.

Hajauta, hajauta, hajauta

Vaikka osakkeet ovat pitkällä tähtäimellä tuottavin sijoituskohde, ei sijoitussalkkua kannattaa jättää pelkästään osakkeiden varaan. Niin korkosijoituksilla kuin vaihtoehtoisilla sijoituksilla on paikkansa sijoitussalkuissa.

Euroalueen korkotaso on vakautunut kahteen prosenttiin. Ei häikäisevä tuotto, mutta kohtuullinen korvaus kaikkein vähäriskisimmille sijoituksille.

Ylipainotamme salkuissamme riskisempiä, korkeakorkoisempia markkinoita, eli yrityslainoja ja kehittyvien maiden lainoja, joista saa parempia tuottoja. Kehittyvien maiden lainat tuottivat euromääräisesti viime vuonna jopa paremmin kuin maailman osakkeet.

Vaihtoehtoiset sijoitukset ovat vakiinnuttaneet paikkansa hajautetuissa salkuissa. Pääomasijoitukset private equity ja private debt -markkinoille ovat olleet erittäin suosittuja.

Kotimaisista kohteista metsät ovat tuottaneet hyvin viime vuosina. Myös kiinteistömarkkinat ovat vähitellen piristymässä, ja nousemassa taas aiempaa mielenkiintoisemmaksi sijoituskohteeksi.

OP Varainhoidon sijoitusnäkemys helmikuussa 2026

Vastuunrajoitus

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Pohjolaan kuuluva sijoituspalveluyritys. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Pohjolassa riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksen perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Lisää aiheesta

Aiemmat kirjoitukset

- Maaliskuun sijoitusnäkemys 2026: Maltti, hajautus ja katse kasvussa

- Tammikuun 2026 sijoitusnäkemys: Uusi vuosi, uudet tuotot

- Näinkin voi ensi vuonna sijoitusmarkkinoilla käydä

- Joulukuun sijoitusnäkemys 2025: Sijoittajan avainteemat 2026

- Marraskuun sijoitusnäkemys 2025: Millaisia tuottoja luvassa ensi vuonna?