Huhtikuun 2026 sijoitusnäkemys: Talouskone kaipaa öljyä rattaisiinsa

Iranin sota muutti sijoitusympäristön hetkessä maaliskuun alussa ja painoi sijoitusmarkkinat laskuun, vaikkakin melko maltilliseen. Odotamme kuitenkin tulitauon nyt liennyttävän tilannetta ja talousvahinkojen jäävän rajallisiksi.

Jälleen kerran on tuntunut, että maailma on erityisen epävarma paikka ja sijoittajalle markkinariskit ovat poikkeuksellisen korkealla. Epävarmuus on kuitenkin valitettavasti pysyvä olotila sijoittajalle. Toisaalta kannattaa muistaa, jos ei ole riskejä, ei ole tuottoakaan.

Maailmassa on aina riskejä, mutta suurin osa niistä ei toteudu. Ei ainakaan siinä mittakaavassa kuin pelätään. Siten markkinat ovat kerta toisensa jälkeen nousseet uhkaavienkin tilanteiden jälkeen, kuten tälläkin kertaa käy.

Hyvä muistutus markkinahuolista on tasan vuoden takaiset Yhdysvaltain presidentin tulliuhkaukset. Maailman osakemarkkinat putosivat pahimmillaan lähes 20 prosenttia huipputasoltaan. Tilanne kuitenkin helpotti nopeasti, ja nyt maailman osakkeet ovat maaliskuun alamäen jälkeenkin lähes 30 prosenttia korkeammalla kuin viime huhtikuun pohjissaan.

Markkinoilla maltillinen sotalasku

Maailman sijoitusmarkkinat laskivat Yhdysvaltain ja Israelin iskettyä Iraniin helmikuun lopussa. Markkinoiden alamäki oli kuitenkin melko maltillista, sillä globaalisti osakkeet painuivat maaliskuussa euroissa mitaten vain viitisen prosenttia. Samaan aikaan korot nousivat inflaatiohuolien kiihdyttyä, mikä painoi joukkolainojenkin tuotot miinukselle.

Kannattaa kuitenkin muistaa, että vuoden alku oli vahva, joten monet osakemarkkinat olivat edelleen plussalla vuoden alusta katsoen. Näyttää siltä, että sijoittajat ovat oppineet aiemmista kriiseistä, ja siten uhkakuvista ja peloista huolimatta päät on pidetty kylminä.

Trumpin uhoon on jo totuttu. Hänen puheensa heiluttavat yhä markkinoita, mutta eivät enää samaan malliin kuin aiemmin.

Tälläkin kertaa pelot näyttävät olevan isommat kuin lopulliset vahingot, jos Yhdysvaltain ja Iranin sopima tulitauko pitää. Talous kärsii iskuja, mutta ne jäävät väliaikaisiksi. Siten markkinoiden ja sijoittajien maltti saisi toivomansa palkinnon osakemarkkinoiden elpyessä uudelleen.

Tulitauko oli helpotus

Huhtikuun alkupuolella sovittu tulitauko on lupaava edistysaskel sodassa, ja se olikin meidän näkemyksemme perusskenaario. Maailman talous on jälleen saamassa öljyä rattaisiinsa. Molemmat osapuolet haluavat rauhaa, sillä sodassa ei ole voittoja jaossa.

Nopeassa rauhansopimuksessa Trumpille voi riittää, että hän ilmoittaa saavuttaneensa tavoitteensa, kun Iranin armeijan toimintamahdollisuuksia on tuhottu ja maan johtoa surmattu laajasti. Iranissa puolestaan islamistihallinto säilyttää asemansa maan johdossa, ja täystuho vältetään.

Tulitauon johtaessa pysyvään rauhaan vahingot maailman taloudelle jäävät rajallisiksi. Kannattaa kuitenkin muistaa, että Lähi-idän tulevaisuuden näkymät pysyvät yhä epävarmoina, kun pysyvää ratkaisua esimerkiksi Hormuzinsalmen kauttakulkuun ei ole ratkaistu.

Riskejä toki riittää

Edelleen on mahdollista, että tilanne heikkenisi uudestaan. Huonoin vaihtoehto olisi sodan pitkittyminen. Iran voisi pitää maailman taloutta pihdeissään Hormuzinsalmen sululla, mikä pitäisi öljyn hinnan korkeana.

Sodan pitkittyminen hyydyttäisi maailman taloutta selvästi ja keskustelut taantumasta käynnistyisivät uudelleen. Kuluttajahinnat nousisivat öljyn ja muiden raaka-aineiden vetäminä ympäri maailman, mikä pakottaisi keskuspankit kireään rahapolitiikkaan.

Osakkeet laskisivat selvästi. Tämän skenaarion todennäköisyys on kuitenkin laskenut selvästi tulitauon myötä.

Sovun myötä sodan loppu häämöttää, mutta monta mutkaa on vielä matkassa. Kannattaa kuitenkin muistaa, että kuten on nähty, sota on lopetettavissa nopeastikin, ja se on molempien osapuolten etu. Sodissa kuitenkaan järki ei aina ole suurin voittaja.

Osakkeet voittajia kriisin helpottaessa

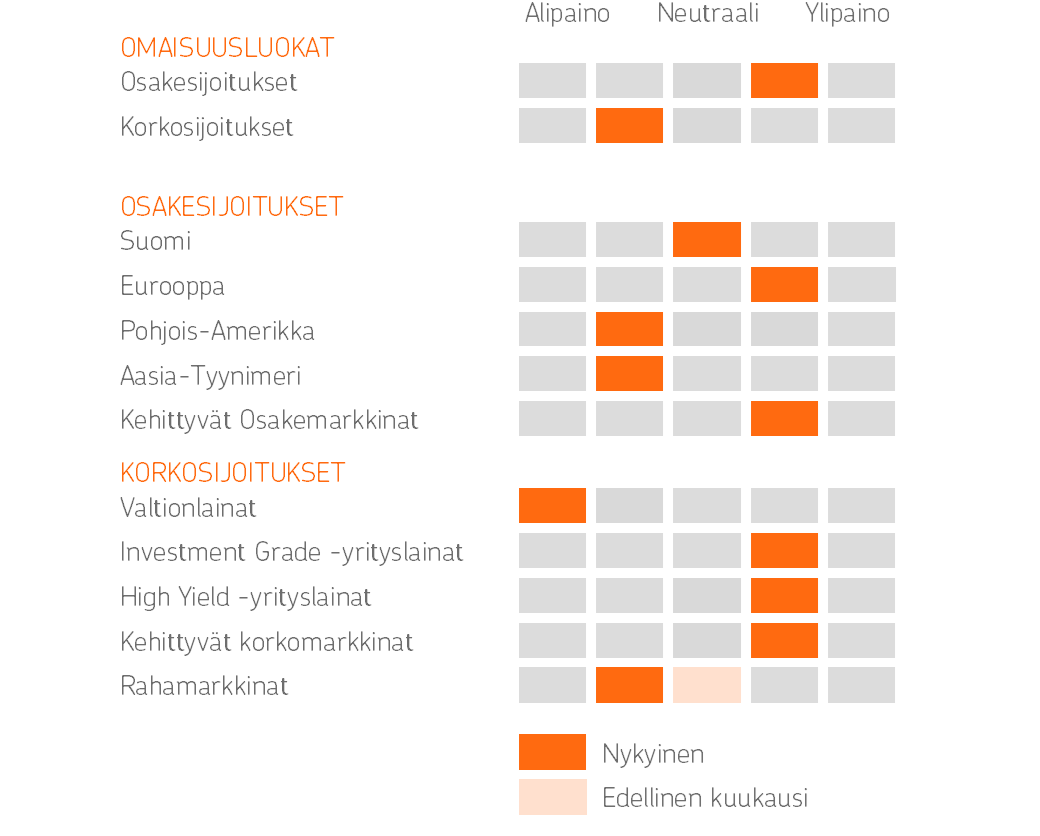

Uskomme, että sodan pahin vaihe ja suurimmat riskit ovat ohi tulitauon myötä. Osakkeet ovat olleet koko kevään ylipainossa salkuissamme ja pidämme ylipainon ennallaan.

Taloudelle tulee vahinkoja, mutta ne jäävät maltillisiksi, sillä vuoden alussa markkinoita nostanut hyvä talouskasvu, ja varsinkin tuloskasvu, ovat yhä voimissaan.

Osakkeet ovat halventuneet maaliskuun laskussa, joten pitkäaikaiselle sijoittajalle ne tarjoavat hyviä tuottomahdollisuuksia, vaikka päivätasolla markkinaliikkeet ovatkin villejä.

Osakealuepainotuksemme ovat pysyneet ennallaan kriisin aikana. Suosimme Eurooppaa ja kehittyviä osakemarkkinoita, joissa talous- ja tuloskasvukuva on parantumassa tänä vuonna selvästi. Toisaalta salkut ovat hyvin hajautettuja, mikä auttaa heilunnan keskellä.

Esimerkiksi vuoden alussa Pohjois-Amerikan osakkeet olivat muita heikompia, mutta maaliskuussa ne laskivat muita vähemmän, mikä on tukenut salkkujemme kehitystä.

Korkosijoituksissa olemme hyödyntäneet nousevaa korkotasoa. Sijoittajat ovat huolestuneet inflaatiosta ja keskuspankkien koronnostoista. Lisäksi luottomarginaalit ovat kasvaneet sodan epävarmuuden myötä. Lisäsimmekin korkosalkussa high yield -yrityslainojen ja kehittyvien maiden lainojen osuutta maaliskuun lopulla korkotason noustua.

OP Varainhoidon sijoitusnäkemys huhtikuu 2026

Vastuunrajoitus

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Pohjolaan kuuluva sijoituspalveluyritys. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Pohjolassa riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksen perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Aiemmat kirjoitukset

- Maaliskuun sijoitusnäkemys 2026: Maltti, hajautus ja katse kasvussa

- Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee

- Tammikuun 2026 sijoitusnäkemys: Uusi vuosi, uudet tuotot

- Näinkin voi ensi vuonna sijoitusmarkkinoilla käydä

- Joulukuun sijoitusnäkemys 2025: Sijoittajan avainteemat 2026