Kesäkuun 2025 sijoitusnäkemys: TACO maistuu markkinoille

Rahoitusmarkkinoiden kevään tullisäikähdys on helpottanut, kun Yhdysvallat on perääntynyt kovimmasta tulliuhostaan. Talous ja yritysten tulokset ovat osakkeiden puolella, joten nostimme osakkeet toukokuussa kehittyvät markkinat etunenässä ylipainoon salkuissamme.

Rahoitusmarkkinoiden kevättä on hallinnut yksi mies: Yhdysvaltain presidentti Donald Trump. Perinteisesti politiikasta puhutaan markkinoilla paljon, mutta sen markkinavaikutukset ovat jääneet vähäisiksi.

Tänä keväänä Trump on kuitenkin ottanut markkinoiden ilmatilan suvereenisti haltuunsa – hyvässä ja pahassa. Sijoittajatunnelmat ovat ailahdelleet toivon, pelon ja ihmetyksen välillä, kun armottomalla tahdilla pusketut yhä uudet päätökset, ja niiden perumiset, ovat heilutelleet osakkeita, korkoja ja valuuttoja ylös ja alas.

Toukokuussa markkinoilla oli jälleen paremmat ajat huhtikuun pudotuksen jälkeen. Yhdysvaltain osakkeissa toukokuu oli vahvin 35 vuoteen. Toki siis erittäin heikon huhtikuun jälkeen.

Kokonaisuutena osakemarkkinoiden alkuvuosi on ollut sekava ja yllättävä. Nousukärjessä on viime vuosien kestopettäjä Helsingin pörssi yli 12 prosentin tuotolla. Perää pitää puolestaan viime vuosien supernousija Yhdysvallat, josta euromääräiset tuotot vahvan toukokuun jälkeenkin ovat yli seitsemän prosenttia pakkasella.

Tosin miinukset ovat lähinnä valuutan syytä, sillä dollari on heikentynyt euroa vastaan tänä vuonna yhdeksän prosenttia. Yhdysvaltain osakemarkkinat ovat paikallisessa valuutassa jo hieman plussalla. Hyvin hajautettu osakesalkku on jälleen osoittanut voimansa.

TACO eli Trump Always Chickens Out

Trumpin kauteen lähdettäessä odotettiin, että hän on talous- ja markkinamyönteinen, mikä nosti osakkeita syksyllä ja vuoden alussa.

Huhtikuun hurjat tullit olivat kuitenkin märkä rätti markkinoiden kasvoille, sillä niiden aiheuttamat talousvahingot olisivat olleet isoja. Osakkeet lähtivät tuolloin ripeään laskuun ja korot nousuun.

Kovin tulliuho laantuikin nopeasti. Jo viikko tulli-ilmoituksen jälkeen Trump alkoi peruutella tulleista. Sen jälkeen linja on ollut selkeä; puheet ja uho ovat kovia, mutta todelliset, voimaanjäävät toimet eivät ole.

Markkinoille onkin tullut uusi termi toukokuussa: TACO. Se tulee sanonnasta ”Trump Always Chickens Out” – Trump jänistää aina. Ja siltä se on markkinoilla tosiaan näyttänyt.

”Vastavuoroiset” tullit, sittemmin erikseen niin Euroopan kuin Kiinan tullit, Venäjän pakotteet, Iraniin suunnatut vaatimukset, USA:n budjettivajeen vähentäminen ja niin edelleen, ovat kaikki nähneet kovat puheet, ja lopulta selvästi pienemmät toimet.

Kyse voi olla neuvottelutaktiikasta tai poliittisten reaaliteettien kohtaamisesta, mutta viime kädessä linja on ollut, että talousriskejä ei ole oltu valmiita ottamaan.

Markkinoille tämä on toki hyvä uutinen. Talouden näkymät, osakkeiden nousu sekä kannattajien suosio ovat Trumpille tärkeitä mittareita onnistumisesta, mikä ohjaa politiikkaa.

Trumpin kakkoskausi näyttääkin jälleen enemmän Trumpin ykköskaudelta kuin vielä huhtikuussa säikähdettiin. Trumpin ensimmäisellä kaudella vuosina 2017–2021 osakkeet nousivat voimakkaasti, ja jälleen näyttää siltä, että ainakaan Trump ei omilla toimillaan halua katkaista osakenousua.

Muutoin hyvää menoa

Politiikka on huolettanut, ja heiluttanut osakkeita, mutta muutoin maailma näyttää edelleen hyvältä osakkeiden kannalta.

Talouskasvu Yhdysvalloissa hidastuu osittain tullien ja niiden aiheuttaman epävarmuuden takia viime vuoden erittäin vahvalta tasolta, mutta ennustettu kasvutaso on edelleen kohtuullisen hyvä. Taantumariskit ovat helpottaneet pahimman tulliuhon vähetessä.

Euroopassa ja Suomessa on kasvutoiveikkuus nousussa. Ympäri maailman valtiot ovat lähteneet jälleen talouden tukemislinjalle, kun sekä keskuspankkikorot ovat laskeneet että valtiot lisänneet elvytystään.

Samaan aikaan yrityksillä menee edelleen hyvin. Yhdysvalloissa yritysten tulokset nousivat vuoden ensimmäisellä neljänneksellä reilusti yli kymmenen prosenttia vuoden takaisesta.

Tuloskasvu on leviämässä jatkossa myös laaja-alaisemmin. Esimerkiksi kehittyvissä maissa tuloskasvuodotus on vuodelle 2025 yli 15 prosenttia. Tullit aiheuttavat ongelmia yrityksille, mutta mikäli tullit pysyvät tämän hetken odotusten mukaisesti kymmenen prosentin tuntumassa, eivät ne kaada maailman taloutta eivätkä yritysten tuloksia.

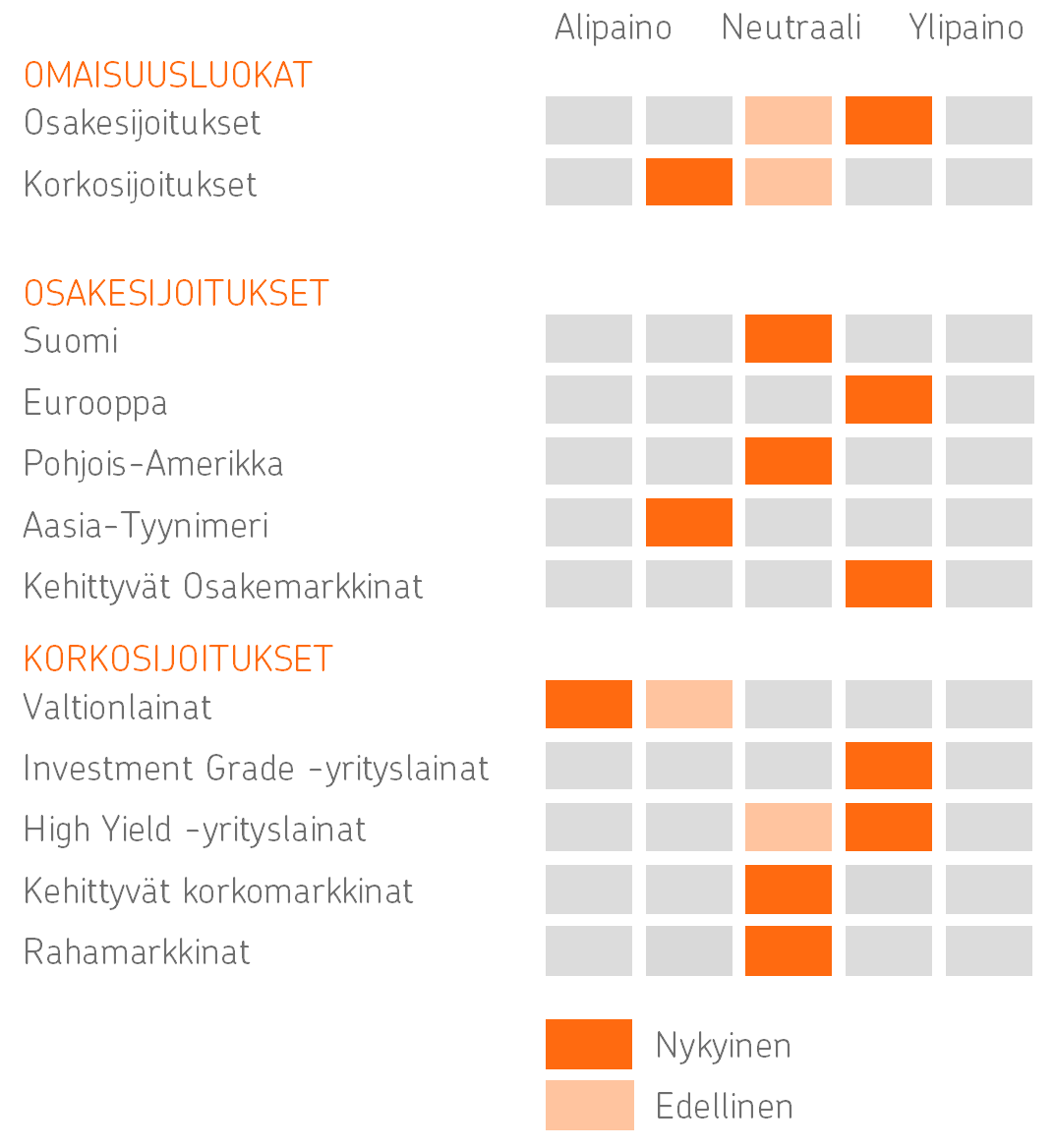

Osakkeet ylipainoon

Nostimmekin osakkeet jälleen toukokuussa ylipainoon salkuissamme. Markkinat ovat huokaisseet helpotuksesta, kun politiikan pahimmat ylilyönnit on peruttu.

Samaan aikaan on myös tehty taloutta tukevia toimia. Valtioiden velkaantumistahti on pitkän ajan huoli, mutta lyhyellä tähtäimellä alijäämät tukevat kasvua.

Epävarmuutta ja haasteita osakkeissa riittää, joten ajoittaisiin markkinalaskuihin on syytä varautua, mutta niin kauan kuin talous pysyy kasvussa, on osakkeiden jatkonousulle pohja kunnossa.

Osakemarkkinoiden sisällä lisäsimme entisestään panoksiamme kehittyville markkinoille, jossa monet maat ovat jääneet nousussa jälkeen viime vuosina. Pahimpien tullipelkojen hellittäminen, elvyttävä politiikka, heikompi dollari ja matala arvostus ovat kehittyvien osakemarkkinoiden puolella. Myös Euroopan osakkeet jatkavat ylipainossa salkuissamme.

Korkomarkkinoilla puolestaan suosimme yrityslainoja. Vakavaraisten yritysten investment grade -lainat ovat olleet ylipainossa jo ennestään, mutta toukokuussa lisäsimme sijoituksia myös riskisempien yhtiöiden, korkeakorkoisempiin high yield-yrityslainoihin.

Yritysten lainat ovat siitä hyvässä asemassa, että niiden menestys ei vaadi vahvaa kasvua, vaan kohtuullinen talouskasvu riittää varmistamaan, että yritykset pystyvät maksamaan velkansa ajallaan.

OP Varainhoidon sijoitusnäkemys kesäkuu 2025

Lisätietoa OP Varainhoidon sijoitusnäkemyksestä

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksen perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Lisää aiheesta

Aiemmat kirjoitukset

- Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee

- Tammikuun 2026 sijoitusnäkemys: Uusi vuosi, uudet tuotot

- Näinkin voi ensi vuonna sijoitusmarkkinoilla käydä

- Joulukuun sijoitusnäkemys 2025: Sijoittajan avainteemat 2026

- Marraskuun sijoitusnäkemys 2025: Millaisia tuottoja luvassa ensi vuonna?