Kesäkuun 2026 sijoitusnäkemys: Tekoälyn ja tulosten voimalla

Iranin sodasta ja muista uhkakuvista huolimatta sijoittajan kevät oli erittäin tuottoisa. Loppukevään nousua veti tekoäly ja tulosten kova kasvu.

Vuoden alussa markkinoilla on jälleen riittänyt puhetta ja liikkeitä. Kevät on jaettavissa erilaisiin jaksoihin. Tammi-helmikuu oli perushyvää osakeaikaa, kun talouden kasvuodotukset tukivat osakemarkkinoita. Yhdysvaltain ja Israelin hyökkäys Iraniin helmikuun lopussa käänsivät tunnelmat.

Maaliskuussa oltiin huolissaan sodasta ja korkeasta öljyn hinnasta. Maailman osakkeet putosivat pahimmillaan seitsemän prosenttia huipusta.

Huhtikuun alusta sota jäi kuitenkin markkinoilla nopeasti taka-alalle, kun yritysten erittäin vahva tuloskausi ja tekoälyhuuma siivittivät osakkeet toistaiseksi jatkuneeseen vahvaan nousuun. Maaliskuun lopun pohjista maailman osakkeet ovat kohonneet kahdessa kuukaudessa 16 prosenttia.

Kaiken kaikkiaan vuoden alku on ollut sijoittajalle tuottoisa. Maailman osakkeet ovat tuoneet lähes 13 prosentin tuoton. Selkeässä tuottokärjessä ovat olleet salkuissammekin ylipainossa olleet kehittyvien maiden osakkeet yli 25 prosentin tuotolla, mutta kaikkien osakealueiden tuotot ovat reilusti plussalla.

Korkojen isot heilahdukset ovat pitäneet korkosijoittajan tuotot ailahtelevina, ja lopulta plussalla, vaikkakin vaisuina.

Sota ei ole nostanut osakkeita…

Moni sijoittaja on ihmetellyt, onko sota hyvä uutinen osakkeille, kun markkinat ovat olleet reippaassa nousussa sodan alettua. Ei, sota ei ole millään tavalla hyvä uutinen taloudelle, eikä markkinoille. Öljyn hinnan nousu ja yleinen epävarmuuden kasvu heikentävät talouden kehitystä ja osakkeiden näkymiä.

Tärkeää on kuitenkin miettiä, miten suuri vaikutus sodalla on. Iranin sodan suurin vaikutus maailman talouteen tulee öljyn hinnan kautta. Öljyn merkitys on kuitenkin nykyään paljon vähäisempi kuin aikanaan, kun uusia energiamuotoja on kehitetty. Toisekseen öljyn hinta on kohonnut sodan myötä, mutta ei taivaisiin.

Markkinoilla on säilynyt jatkuvasti luottamus siihen, että sotaan löydetään ennen pitkää ratkaisu ilman suurta öljykriisiä. Yhdysvaltain presidentti Donald Trump olisi halunnut lopettaa sodan jo ensimmäisen viikon jälkeen. Pallo on siirtynyt Iranille, jota USA ei ole pystynyt pakottamaan rauhaan.

Sota on ajautunut pattitilanteeseen, jossa tilanne ei ole pahentunut, mutta ei myöskään ratkennut. Maailma näyttää toistaiseksi selviävän tämän tilanteen kanssa, joten osakesijoittajat ovat siirtäneet katseensa muualle.

…vaan tekoälyralli

Osakkeet eivät olekaan nousseet sodan takia, vaan ennemminkin sodasta huolimatta. Jos katsotaan esimerkiksi Yhdysvaltain osakemarkkinoita, on osakemarkkinan kehitys ollut voimakkaan kaksijakoinen. Teknologiasektori (IT) on rallitellut viime kuukaudet erittäin voimakkaasti. Sodan alettua tuottoa on tullut lähes 30 prosenttia.

Samaan aikaan muu markkina on käytännössä samalla tasolla kuin sodan alkaessa. Markkinoilla on ollut voimakkaita nousijoita, mutta läheskään koko markkina ei ole ollut nousussa mukana.

Teknologia- ja muiden tekoälyliitännäisten yritysten häikäisevän hyvä vuoden ensimmäisen neljänneksen tuloskausi on kiihdyttänyt tekoälyhuuman uudelle tasolle. Tekoäly (AI) on puhuttanut jo pidemmän aikaa, mutta nyt saatiin todistusaineistoa sen odotettuakin nopeammasta etenemisestä ja voitontekokyvystä.

Valtaisa myynnin ja tulosten kasvu esimerkiksi puolijohdeyrityksissä on kiihdyttänyt osakkeita ja odotuksia hurjaan tahtiin. Kukaan ei tiedä, miten nopeasti ja voimakkaasti tekoäly tulee muuttamaan maailmaa, joten ympäristö on otollinen hurjille suunnitelmille ja lupauksille tulevasta.

Nyt on todisteita AI:n vahvasta etenemisestä, ja sijoittajat odottavat kasvun jatkuvan erittäin voimakkaana myös tulevaisuudessa. Tekoäly on menestys, mutta miten suuri menestys?

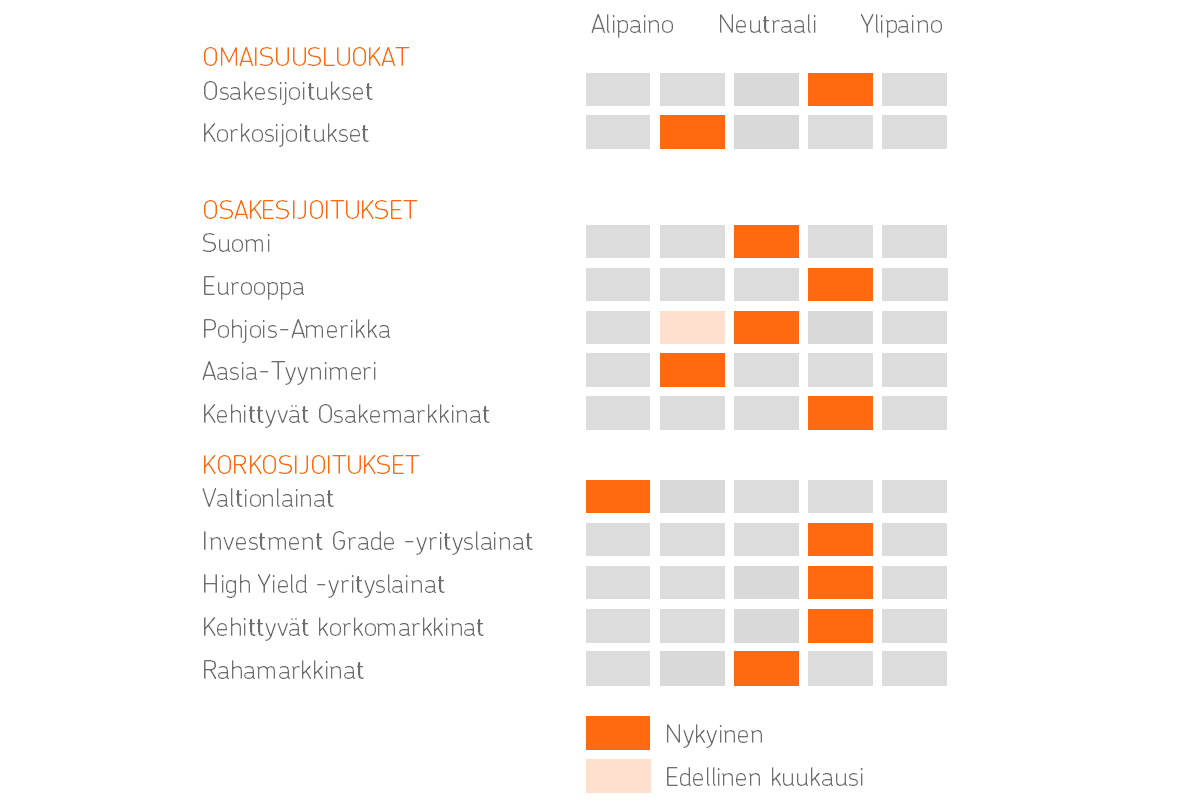

Osakkeet ylipainossa kohti kesää

OP Varainhoidon salkuissa osakkeet ovat olleet jo pitkään ylipainossa, mikä on tukenut sijoitussalkkujen erinomaisia tuottoja. Osakkeet jatkavat edelleen ylipainossa kesään mentäessä, vaikka suurimpia osuuksia onkin hieman leikattu kevään nousun mittaan.

Odotamme, että ratkaisu Iranin sotaan löytyy ilman, että kriisi pahenee entisestään. Tekoäly ja siitä seuraava investointibuumi nostavat jatkossakin taloutta. AI-buumi leviää yhä useammalle siitä hyötyvälle sektorille niin rakentamisessa, teollisuudessa kuin esimerkiksi raaka-ainemarkkinoilla, jolloin osakemarkkina saa laaja-alaisempaa tukea.

Riskeinä osakemarkkinoille on yhtäältä öljystä ja kovista investoinneista aiheutuvat hintojen nousupaineet ja korkojen nousu, ja toisaalta yli-innostus tekoälyn ympärillä. Sodan pitkittyminen on ongelma, sillä korkea öljyn hinta syö taloutta pikkuhiljaa. Näiden pohtiminen voi keikuttaa markkinoita kovan nousun jälkeen, vaikka alla oleva kasvu pitääkin nousukuvan ennallaan.

Salkuissamme olemme tasapainottaneet riskejä samalla, kun on pidetty huolta, että olemme nousussa mukana. Toukokuussa kotiutimme hieman voittoja kehittyviltä osakemarkkinoilta, jotka ovat nauttineet tekoälyhuumasta. Samoin vähensimme hieman sijoituksia öljyherkälle Euroopan osakemarkkinalle. Samalla nostimme Pohjois-Amerikan osakkeet neutraaliin.

Korkosijoituksissa suosimme edelleen yrityslainoja sekä kehittyvien maiden lainoja, jotka tarjoavat parhaat tuottomahdollisuudet.

OP Varainhoidon sijoitusnäkemys kesäkuussa 2026

Katso kuukauden sijoitusnäkymät alle 2 minuutissa YouTubessa

Vastuunrajoitus

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Pohjolaan kuuluva sijoituspalveluyritys. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Pohjolassa riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksen perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Lisää aiheesta

Aiemmat kirjoitukset

- Toukokuun 2026 sijoitusnäkemys: Huonoja ja erinomaisia uutisia

- Huhtikuun 2026 sijoitusnäkemys: Talouskone kaipaa öljyä rattaisiinsa

- Maaliskuun sijoitusnäkemys 2026: Maltti, hajautus ja katse kasvussa

- Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee

- Tammikuun 2026 sijoitusnäkemys: Uusi vuosi, uudet tuotot