Maaliskuun sijoitusnäkemys 2026: Maltti, hajautus ja katse kasvussa

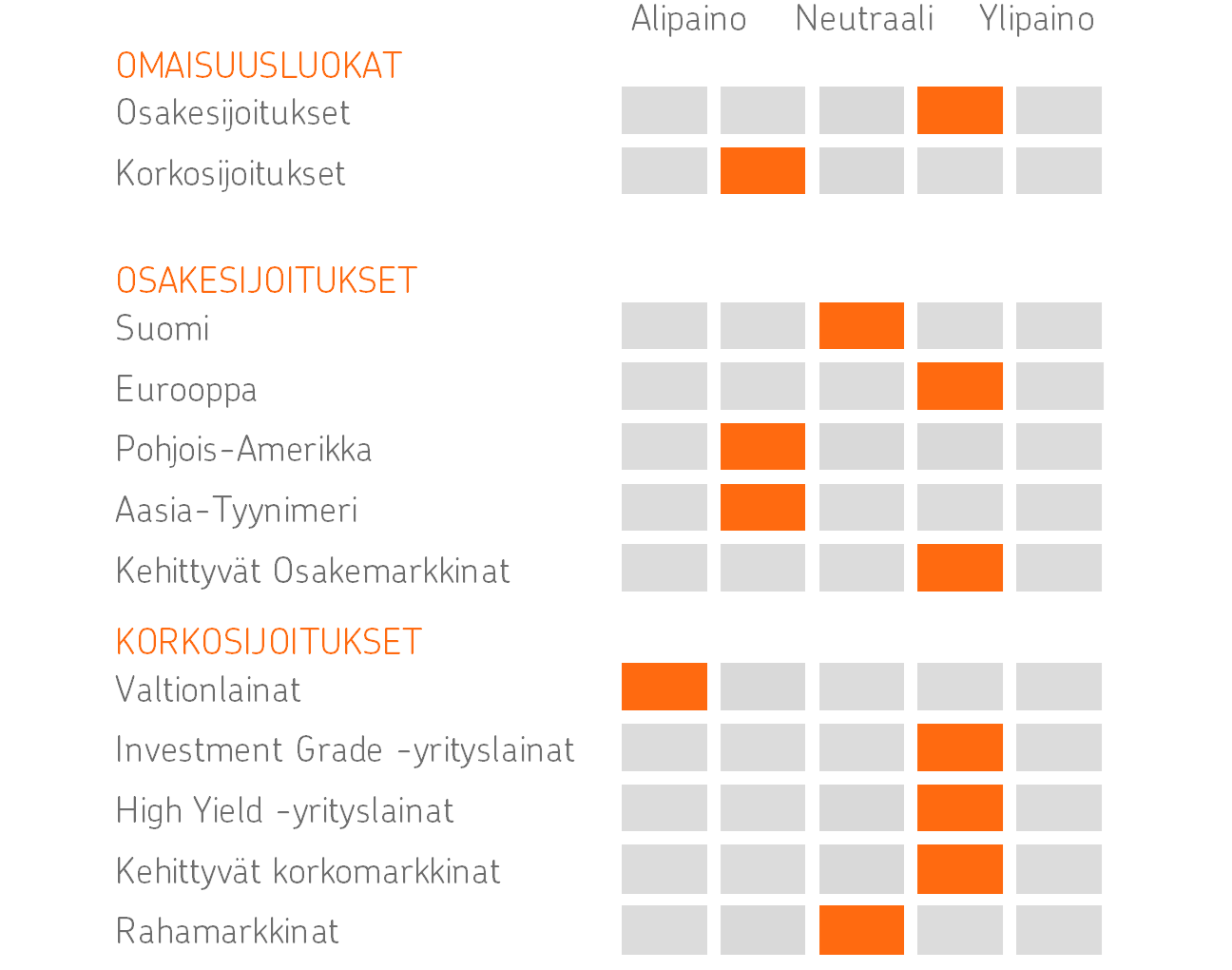

Sijoitusmarkkinoiden vahva vuoden alku joutui koetukselle Lähi-idän iskujen alkaessa. Epävarmuutta riittää, mutta odotamme tilanteen rauhoittuvan ennen pitkää. Pidämme osakkeet salkuissamme ylipainossa.

Joskus markkinoiden puheenaiheet muuttuvat nopeasti. Juuri näin kävi helmi-maaliskuun vaihteessa.

Yhtäkkiä talouden ja yritysten hyvä uutisvirta sekä osakemarkkinoiden nousu jäivät täysin sivurooliin, kun huomio siirtyi viikko sitten kokonaan Lähi-itään, jossa Israel ja Yhdysvallat aloittivat ilmaiskut Iraniin. Iran puolestaan vastasi välittömästi iskuilla laajasti Lähi-idän maihin.

Nyt koko maailma ja sijoitusmarkkinat keskittyvät seuraamaan Lähi-idän tapahtumien kehittymistä ja vaikutuksia. Maltti on kuitenkin valttia – jälleen kerran.

Hyvä alkuvuosi

Sijoittajalle helmikuu ja koko vuoden alku aina ilmaiskuihin saakka oli mainiota aikaa. Maailman osakemarkkinoiden nousu laajentui selvästi vuoden alussa.

Pohjois-Amerikan osakkeet ovat olleet markkinoiden vaisuin lenkki nollatuotollaan, kun taas nousukärjessä Aasiassa ja kehittyvillä markkinoilla osakkeet kohosivat yli kymmenen prosenttia.

Maaliskuun alun sotahuolet ovat painaneet markkinoita noilta tasoilta, mutta vaikutukset ovat olleet maltillisia. Myös korkomarkkinoilla vuoden alku oli kohtuullisen hyvä, vaikka tuotot ovatkin koroille tyypilliseen tapaan vaimeita.

Viekö sota talouskasvun?

Talouden ja markkinoiden kannalta ratkaisevaa Iranissa sodaksi kärjistyneessä tilanteessa on, miten pitkä ja laaja-alainen kriisistä muodostuu.

Hyökkäys Iraniin ei tullut täysin yllätyksenä, sillä Yhdysvallat oli jo tovin siirtänyt sotakalustoaan alueelle. Siten toimijat eri puolilla olivat ehtineet varautua.

Talouden kannalta isoimmat suorat vaikutukset iskuista tulevat öljyn ja maakaasun hinnan kautta. Öljyn merkitys maailman taloudelle on vähentynyt muiden energian tuotantomuotojen yleistyttyä, mutta edelleen öljy näkyy ja tuntuu kuluttajien arjessa.

Öljyn hinta oli noussut jo ennen iskuja ja öljyvarastoja kasvatettu ympäri maailman toimijoiden varautuessa lähiaikojen toimitusongelmiin.

Hormuzinsalmen kautta kulkee noin 20 prosenttia maailman öljyntuotannosta, joten kriisin pitkittyessä vaikutukset talouksiin kasvavat. Myös yleinen epävarmuuden kasvu heikentää kuluttajien luottamusta.

Ainakin aiemmissa geopoliittisissa ongelmissa on kuitenkin nähty, että niillä on vain rajallinen vaikutus kuluttajien luottamukseen.

Talousnäkymä hyvä ennen iskuja

Iraniin tehtyjen iskujen jälkeen sijoittajat pohtivat, onko nyt siirrytty uuteen aikaan, ja voidaanko vuoden alun hyvä uutisvirta unohtaa. Vielä, kun samaan aikaan media jauhaa erilaisia tuomiopäivän skenaarioita Lähi-idästä, voivat sijoittajan hermot kiristyä liikaakin.

Iskut ovat huono uutinen ja aiheuttavat suurta inhimillistä tuhoa. Ne heikentävät yleistä talousnäkymää, mutta niiden vaikutus kokonaisuuteen on rajallinen.

Lähtökohtaisesti talouskasvunäkymät tälle vuodelle ovat lupaavat. Työmarkkinatilanne on vahva maailmalla, mikä tukee kulutusta. Samaan aikaan investoinnit ovat lisääntymässä sekä yritysten tekoälypanostusten kasvaessa että valtioiden erilaisten infrastruktuurihankkeiden lisääntyessä.

Yhdysvaltoihin ennustetaan tälle vuodelle noin 2,5 prosentin talouskasvua ja euroalueellekin reilun prosentin parantumista.

Pitkittyminen estää itseään

Kannattaa huomioida, että öljyn hintaliikkeet itse asiassa estävät kriisin pitkittymistä. Mitä enemmän öljyn hinta nousee, sitä enemmän sodanvastaisuus lisääntyy.

Yhdysvalloissa maailman toiselle puolelle sotiin lähteminen on epäsuosittua, ja jos bensiinin hinta alkaa nousta merkittävästi, yhä useampi amerikkalainen alkaa vastustaa iskuja.

Öljymarkkinat hinnoittelevatkin kriisin jäävän lyhytaikaiseksi, sillä öljynhinnasta vuoden päästä kertovan futuurin hinta on noussut vain maltillisesti nykyhintaan verrattuna.

Presidentti Trumpin tavoitteena oli tehdä nopea ja tehokas ilmaisku, jolla poistaa Iranin uhkaa muulle maailmalle ja kannustaa Iranin kansaa vallanvaihtoon, jonka jälkeen Yhdysvallat voi poistua alueelta ”saavutettuaan tavoitteensa”.

Sodan kulkua on kuitenkin vaikea ennakoida, ja ainakin toistaiseksi vallanvaihdoksesta ei ole merkkejä. Kriisin pitkittyminen on mahdollista, mutta monet syyt puhuvat sitä vastaan.

Taistelut ovat riippuvaisia sotamateriaalista, joka vähenee kovaa vauhtia. Lisäksi taistelut ovat kalliita, ja kun samaan aikaan öljytulot kärsivät, tulee sodan jatkaminen kalliiksi.

Yhdysvalloissa puolestaan kotimainen paine öljyn hinnan noustessa, ja esimerkiksi osakemarkkinoiden laskiessa, lisäävät Trumpin painetta vetää Yhdysvallat iskuista. Varsinkin, kun häntä odottaa vuoden lopulla kongressin välivaalit, joiden lopputulos vaikuttaa selvästi Trumpin mahdollisuuksiin tehdä haluamaansa politiikkaa kautensa kahden viimeisen vuoden aikana.

Maltti, hajautus ja katse kasvussa

Mitä sijoittajan nyt kannattaa tehdä? Erilaisia geopoliittisia kriisejä on jopa lähihistoriassa ollut enemmän kuin muistetaankaan. Niiden talous- tai markkinavaikutus on harvoin ollut merkittävä pidemmällä tähtäimellä, vaikka tapahtumahetkellä ne ovatkin tuntuneet jättimäisiltä uhkilta.

Ratkaisevaa sijoittajalle on viime kädessä, hyydyttääkö tapahtuma talouskasvun. Talous on kuitenkin yllättävänkin hyvä sopeutumaan ja jatkamaan kasvussa. Niin käynee tälläkin kertaa.

Kenenkään etu ei ole pitkittynyt kriisi, joten keinoja iskujen päättämiseen, ja toisaalta niiden vaikutusten minimoimiseen, etsitään joka puolella.

Sijoittajana tärkeimmät asiat ovat maltti ja hajautus. Nopeat käänteet ovat tyypillisiä epävarmuuden keskellä. Jos lähtee myymään osakkeita, täytyy olla valmis ostamaan niitä myös nopeasti takaisin, kun asiat kääntyvät parempaan suuntaan.

Olemme nyt voimakkaasti riippuvaisia poliitikkojen päätöksistä, ja kuten on nähty, heidän mielensä voi muuttua nopeasti. Hyvällä hajautuksella niin eri osake-, korko- kuin muillekin markkinoille sijoittaja saa parhaiten tasoitettua tapahtumien vaikutuksia.

Uskomme, että sotiminen Lähi-idässä helpottaa ennen pitkää, ja palaamme takaisin normaalimpaan ympäristöön, jossa sijoittaja pääsevät jälleen keskittymään olennaisimpiin kysymyksiin, kuten talouden ja yritysten näkymiin.

Pientä takapakkia niihin voi tulla, mutta taso on edelleenkin lupaava, joten pidämme osakkeet salkuissamme ylipainossa. Samalla kuitenkin hajautamme varat ympäri maailman, jolloin mikään yksittäinen takaisku ei iske liikaa salkkuun.

Osakesuosikkeinamme jatkavat Eurooppa ja kehittyvät osakemarkkinat, mutta esimerkiksi Pohjois-Amerikan osakkeiden osuus salkuistamme on merkittävä.

Samoin korkosijoituksissa lisätuottoja haetaan laajasti niin yritys- kuin kehittyvien maiden lainoista. Markkinaheilunta säilynee reippaana lähiaikoina, mutta kannattaa muistaa, että se tarkoittaa myös voimakkaita heilahduksia ylöspäin.

OP Varainhoidon sijoitusnäkemys maaliskuussa 2026

Vastuunrajoitus

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Pohjolaan kuuluva sijoituspalveluyritys. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Pohjolassa riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksen perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Aiemmat kirjoitukset

- Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee

- Tammikuun 2026 sijoitusnäkemys: Uusi vuosi, uudet tuotot

- Näinkin voi ensi vuonna sijoitusmarkkinoilla käydä

- Joulukuun sijoitusnäkemys 2025: Sijoittajan avainteemat 2026

- Marraskuun sijoitusnäkemys 2025: Millaisia tuottoja luvassa ensi vuonna?