Marraskuun sijoitusnäkemys 2025: Millaisia tuottoja luvassa ensi vuonna?

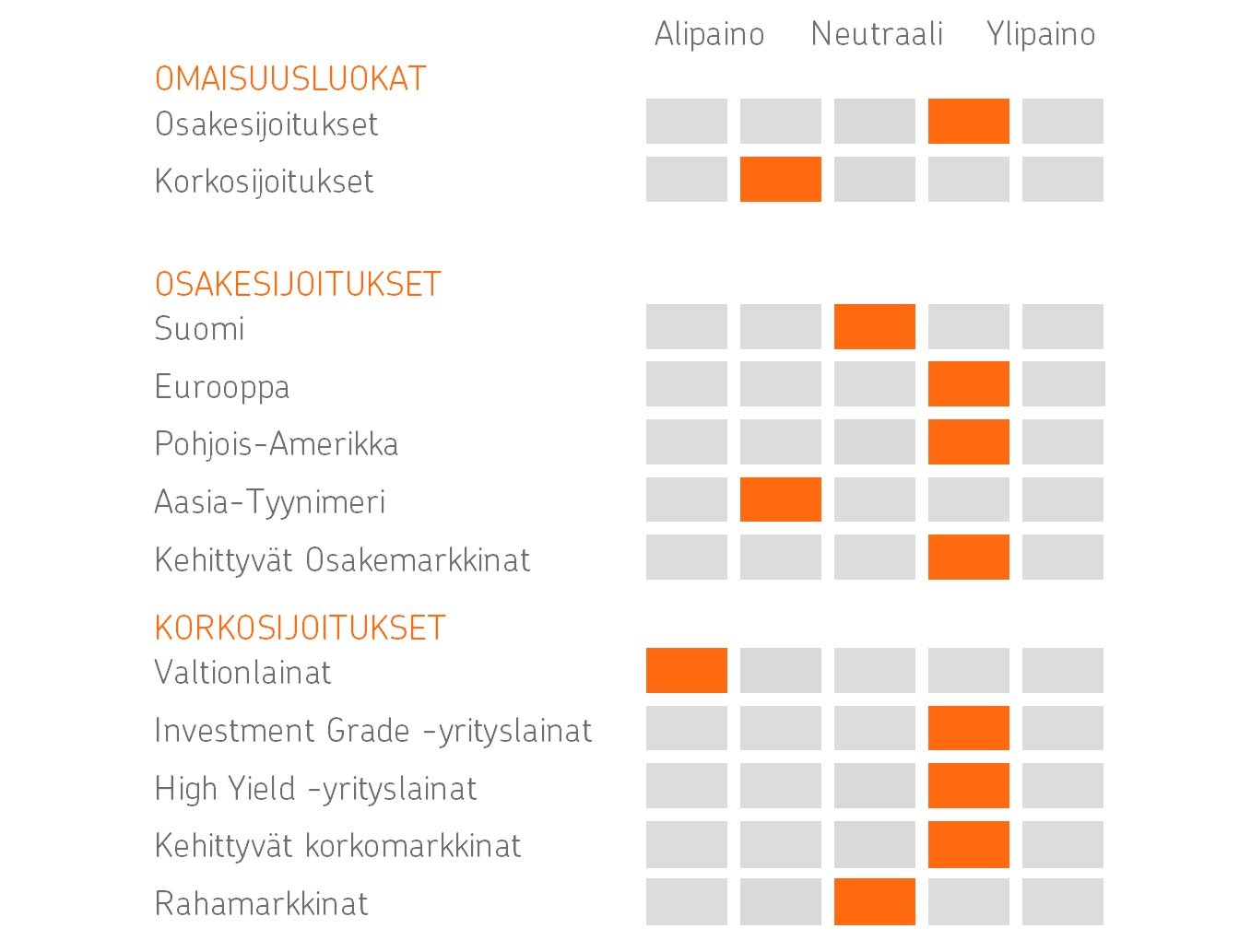

Lokakuu, kuten koko mennyt vuosi, on ollut hyvää aikaa sijoittajille. Vuoden loppuun ja ensi vuoteen suunnataan edelleen lupaavissa tunnelmissa. Vakaa talouskasvu tukee osakkeita perusskenaariossamme, joten osakkeet pysyvät ylipainossa salkuissamme.

Lokakuu oli jälleen osakesijoittajan juhlaa, varsinkin Suomessa. Perushyvät talousuutiset, keskuspankkien lupaukset kevyestä rahapolitiikasta ja varsinkin erittäin vahva Q3/2025-tuloskausi Yhdysvaltain vedolla nostivat osakkeita voimakkaasti.

Kun tähän vielä yhdistetään USA:n ja Kiinan kauppasodan lientyminen ja päätään nostava tekoälyhuuma, olivat tähtimerkit edelleen kohdillaan osakemarkkinoiden kannalta.

Lokakuu ei ollut hullumpi myöskään korkosijoittajalle, joten sijoitussalkut olivat laaja-alaisessa nousussa.

Olemme ylipainottaneet osakkeita salkuissamme keväästä asti ja se on toiminut erinomaisesti, kun kevään tullihuolien jälkeen uutisvirta on ollut suotuisaa. Emme odota sijoitustuulten kääntymistä lähiaikoina, vaan riskipitoisten kohteiden näkymät pysyvät hyvinä.

Ajoittaiset takapakit kuuluvat asiaan näin vahvan nousujakson jälkeen, mutta syitä pysyvämpään alamäkeen painumiselle ei ole näköpiirissä, joten suosimme osakkeita jatkossakin.

Osakemarkkinoilla haemme lisätuottoja laajasti monilta eri alueilta. Korkosijoituksissa yrityslainat ja voimakkaasti nousseet kehittyvien maiden lainat ovat suosikkejamme.

Voiko nousu jatkua?

Kansainvälisesti hajauttaneilla sijoittajilla on takanaan jo monen vuoden nousuputki. Yhdysvallat on ollut osakkeiden nousun veturi.

Tuotot ovat olleet viime vuosina 20–30 prosentin luokkaa, mutta tänä vuonna euron vahvistuminen on syönyt tuottoja maailmalta. Silti taskuun on jäänyt mukavat markkinatuotot.

Monen vuoden hyvän vedon jälkeen sijoittajat pohtivat, onko lisänousulle vielä tilaa. Suomalainen peruspessimisti muistaa jo lapsuudesta, että tulee ”itku pitkästä ilosta”.

Odottavan aika on kuitenkin usein pitkä, eikä markkina käänny laskuun silloin, kun sitä eniten odottaa. Tänä vuonna markkinoita on koetellut varsinkin Yhdysvaltain presidentti Donald Trumpin tullipolitiikka, mutta talous on osoittanut vahvuutensa.

Toki myös Trumpin peruuttelu kovimmista uhkailuista on auttanut tunnelmia. Talouskasvuennusteet ovat olleet niin Amerikassa kuin euroalueella nousussa kesän jälkeen, mikä piristää myös sijoittajien tunnelmia.

Skenaariot tulevalle vuodelle

Joka syksyiseen tapaan olemme haarukoiden markkinoiden näkymiä tulevalle vuodelle. Miltä talous näyttää ja miten se vaikuttaa yritysten tuloksiin? Uhkaako taantuma? Ja mitä keskuspankit tekevät?

Rakennamme talousodotusten perusteella skenaarioita, joiden pohjalta voimme laskea markkinoille tuotto-odotuksia erilaisissa talousympäristöissä. Uuteen vuoteen suunnataan hyvissä tunnelmissa, sillä sekä perus- että vahvassa skenaariossa osakkeet pärjäävät hyvin. Vain taantuma olisi myrkkyä sijoittajille.

Näkemyksen mukainen perusskenaario: Todennäköisimmässä skenaariossamme (60 % todennäköisyys) maailman talouskasvu vakaantuu nykyisen kolmen prosentin tuntumaan.

Kun viime vuosina länsimaiden kasvusta on vastannut ensisijaisesti Yhdysvallat ja palvelualat, niin ensi vuonna kasvu laaja-alaistuu sekä maantieteellisesti että eri sektoreille. Kauppasodan tilanne tasaantuu ja tullien kanssa totutaan elämään. Tullit ovat vastatuulta taloudelle, mutta ei liian suurta.

Toisaalta markkinoille on hyvä, että talous kasvaa sen verran maltilliseen tahtiin, että ylikuumenemispelkoja ei synny, vaan keskuspankit voivat pitää rahapolitiikkansa kevyenä.

Kovin myötätuuli osakkeille tulee yritysten tuloksista, jotka ovat ripeässä kasvussa. Yritykset ovat jo hyvässä kunnossa Yhdysvalloissa, mutta myös Euroopassa, Suomi mukaan lukien, tulokset kääntyvät selvään kasvuun. Toisaalta tänä vuonna osakkeita nousun takana ollut arvostuksen kiristyminen loppuu. Osakkeet ovat jo kalliita monin paikoin.

Ensi vuonna odotamme arvostuksen laskevan, joka syö hieman tuottoja. Perusskenaariossamme osakkeet kuitenkin tuottaisivat mukavasti hieman yli kymmenen prosenttia ympäri maailman.

Koroissa ei perusskenaariossa olisi suuria liikkeitä, vaan korkotuotot olisivat lähellä nykyisiä juoksevia tuottoa. Koroista saisi siten kohtuullisen 2–4 prosentin tuoton. Vaihtoehtoiset sijoitukset pärjäisivät hyvin. Kiinteistömarkkinat alkaisivat Suomessa vähitellen nousta pohjilta. Maailmalla puolestaan pääomasijoitukset private equity ja debt -markkinoilla jatkaisivat hyvällä tuottopolulla.

Taantumaskenaario: Ajoittainen heilunta kuuluu rahoitusmarkkinoille, mutta selvempään ja pidempiaikaiseen laskuun vaadittaisiin talouden selvää hyytymistä ja taantumaa. Taantuman taustalla voisi olla esimerkiksi tullien viiveellä tulevat vaikutukset. Tuontihintojen nousu voisi hyydyttää kulutuksen.

Taantumassa luonnollisestikin talous- ja tuloskasvu hyytyisivät voimakkaasti. Kasvun tyrehtymistä kuitenkin rajoittaisi, että keskuspankit ja poliitikot ennen pitkää tulisivat elvyttämään taloutta.

Osakemarkkinoille taantuma olisi kova takaisku. Osakearvostukset ovat nyt korkealla, joten taantuma voisi painaa osakkeet 20 prosentin laskuun. Sijoittajalle hajautus rajaisi tappioita, sillä vähäriskiset joukkolainat, kuten valtionlainat, tuottaisivat hyvin korkojen laskiessa.

Suomen kiinteistömarkkinoilla orastava piristyminen hyytyisi, mutta toisaalta laskevat korot tukisivat jo valmiiksi alas painuneita hintoja, joten alamäki jäisi maltilliseksi.

Vahva skenaario: Viime vuosina markkinat ovat onnistuneet yllättämään sijoittajat myönteisesti. Jos ensi vuonnakaan mikään markkinoiden uhkakuvista ei toteudu, vaan päinvastoin kulutus ja investoinnit piristyvät selvästi, voi maailman talous jälleen olla odotuksiakin parempi. Luonnollisesti myös yritysten tulokset olisivat vahvassa vedossa hyvässä kasvuympäristössä.

Jättimäisiä osaketuottoja olisi vaikea saada, kun korkeat arvostukset rajaavat kovinta nousua. Noin 20 prosentin nousu olisi kuitenkin mahdollista edelleen. Korkosijoituksissa luottoriskituotteet pärjäisivät parhaiten, mutta valtionlainat kärsisivät, kun korot lähtisivät nousuun. Kiinteistömarkkinoilla vauhti kiihtyisi ja tuotot voisivat yllättää vahvuudellaan, samoin kuin pääomasijoitusmarkkinoilla.

Tervetuloa Sijoitussuunnitelma 2026 -webinaariimme 13.11. klo 17–18 kuulemaan tarkemmin, millaisia tuottoja odotamme ensi vuonna eri omaisuuslajeille, ja miten ennakoimme sijoitusmarkkinoiden kehittyvän. Ilmoittaudu tästä linkistä maksuttomaan webinaariin.

OP Varainhoidon sijoitusnäkemys marraskuu 2025

Lisätietoa OP Varainhoidon sijoitusnäkemyksestä

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Pohjolaan kuuluva sijoituspalveluyritys. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Pohjolassa riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksen perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Aiemmat kirjoitukset

- Maaliskuun sijoitusnäkemys 2026: Maltti, hajautus ja katse kasvussa

- Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee

- Tammikuun 2026 sijoitusnäkemys: Uusi vuosi, uudet tuotot

- Näinkin voi ensi vuonna sijoitusmarkkinoilla käydä

- Joulukuun sijoitusnäkemys 2025: Sijoittajan avainteemat 2026