Syyskuun 2025 sijoitusnäkemys: Sijoittajan syksyn sävelet soivat duurissa

Markkina tuntuu kestävän tuulet ja tuiskut, joten miksei syyskaamostakin. Talousodotukset ovat elpymässä, tulleihin on sopeuduttu ja USA:n keskuspankkikin on siirtymässä koronlaskulinjalle.

Vahvan loppukevään ja kesän jälkeen elokuussa markkinat vetivät henkeä. Uutisvirta oli perushyvää, mutta odotuksetkin olivat nousseet, joten suuria yllätyksiä ei saatu. Kun vielä oli käynnissä Euroopan ja Yhdysvaltain lomakausi, jäivät markkinaliikkeet lopulta melko vähäisiksi.

Kokonaisuudessaan vuoden ensimmäisen kahdeksan kuukauden aikana osakemarkkinat ovat olleet hyvässä vedossa.

Yhdysvaltain dollarin heikkeneminen on kuitenkin syönyt merkittävästi eurosijoittajan tuottoja. Paikallisissa valuutoissa mitaten maailman osakkeet ovat nousseet yli kymmenen prosenttia, mutta euron vahvistumisen jälkeen eurosijoittajalle on jäänyt käteen vain reilun prosentin tuotto.

Valuuttatappioita kauhistelevan kannattaa kuitenkin muistaa, että esimerkiksi viime vuonna sijoittaja hyötyi yli kuusi prosenttia Yhdysvaltain dollarin vahvistumisesta.

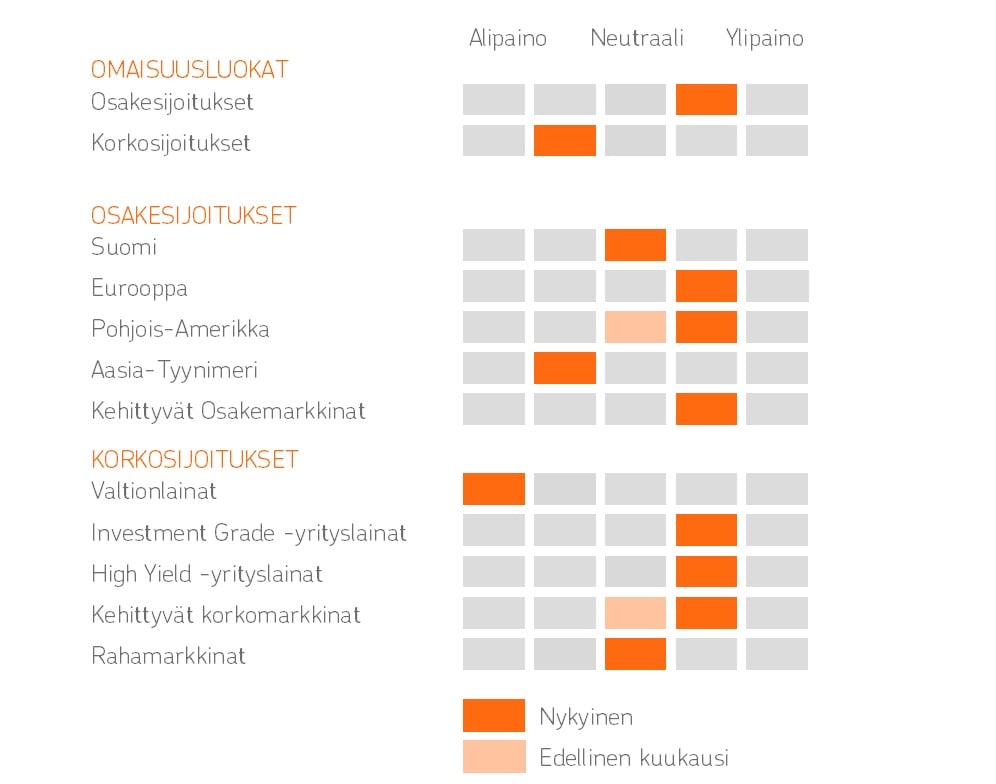

Korkosijoituksissa ylipainossa salkuissamme olevat yrityslainat ovat tuottaneet parhaiten. Tuotot eivät korkosijoituksissa häikäise, mutta luottoriskillisten lainojen muutaman prosentin tuotot ovat hyviä suhteessa riskitasoon.

Trump-show kestänyt puoli vuotta

Vuoden alun uutisvirtaa on hallinnut suvereenisti yksi mies eli Yhdysvaltain presidentti Donald Trump.

Trump tykkää olla parrasvaloissa ja sijoittajilta onkin satanut huomiota. Presidentin toiminta on poikennut perinteisestä voimakkaasti ja uutisotsikot ovat vaihdelleet Elon Muskin ”dogetuksesta” tulleihin ja Ukrainan rauhan ajamiseen.

Markkinoiden vakaus elokuussa osoittaa, että sijoittajat ovat kuitenkin vihdoin kyllästyneet jatkuvaan Trump-uutistulvaan. Talouden, ja sitä kautta osakemarkkinoiden, menestyksellä on viime kädessä iso painoarvo Trumpin toiminnassa.

Jos vastakkain ovat ideologiat ja talous, on Trumpin valinta kerta toisensa jälkeen ollut talous. Talous on huomioitu viimeistäänkin silloin, jos markkinat ovat protestoineet Trumpin päätöksiä vastaan.

Sijoittajat ovat nyt tottuneet uutistulvaan, joten Trumpin rooli markkinoiden heilunnassa on pienentynyt. Hän on edelleenkin erittäin arvaamaton, joten paluu markkinoiden parrasvaloihin on täysin mahdollista. Toistaiseksi sijoittajat seuraavat muitakin asioita.

Talous ja tulokset kasvussa

Osakemarkkinoiden kannalta viime kädessä on ratkaisevaa, miten talous ja yritysten tulokset kehittyvät.

Tämän vuoden talouskasvuennusteet niin Yhdysvalloille kuin Euroopallekin ovat kääntyneet kesän aikana nousuun kevään alamäen jälkeen. Molemmille alueille odotetaan noin 1–1,5 prosentin kasvua. Ei häikäisevää, mutta riittävää, kun ottaa huomioon, että samaan aikaan talouksissa totutellaan uusien tullien kanssa elämiseen.

Piristyvä kulutus, valtioiden elvytys ja keventynyt rahapolitiikka auttavat sopeutumaan uuteen ympäristöön.

Yritysten tuloksissa kuva on kaksijakoinen. Yhdysvalloissa yritysten tuloskasvu on suurimpien teknologiajättien johdolla erittäin vahvaa.

Vuoden toisella neljänneksellä tulokset paranivat yli 13 prosenttia vuoden takaisesta. Ripeän tuloskasvun odotetaan jatkuvan myös tulevaisuudessa. Euroopassa tulokset ovat puolestaan mörnineet vaisussa kasvussa jo pitkään, eikä vuoden toinen neljännes vielä muuttanut tätä kuvaa.

Euroopan talouskasvun odotetaan kuitenkin kiihtyvän ja samalla tuloskasvun paranevan selkeästi ensi vuoteen mennessä.

Yhdysvalloissa on siis jo näyttöjä hyvistä tuloksista, mutta toisaalta arvostus ja odotukset ovat korkealla. Siten yritysten on vaikeampi ylittää odotuksia, vaikka hyvin meneekin.

Euroopassa puolestaan odotetaan seuraavaksi todistusaineistoa käänteestä. Arvostus on täälläkin kiristynyt, mutta jos kasvu saapuu, on nousuvaraa selkeästi. Salkuissamme sekä Euroopan että Pohjois-Amerikan osakkeet ovat ylipainossa.

Koronlaskuja USA:sta

Presidentti Trump on pystynyt jyräämään paljon asioita läpi, mutta ainakin muutamassa asiassa hänen suunnitelmansa ovat toistaiseksi kariutuneet.

Ukrainan sodan lopettaminen ei ole ollut niin helppoa kuin Trump kuvitteli. Joidenkin maiden, kuten Kiinan ja Venäjän, itsevaltaisten presidenttien kanssa toimet eivät ole olleet Trumpin saneltavissa, joten geopolitiikan epävarmuus jatkuu.

Toinen taho, joka ei ole toistaiseksi taipunut Trumpin tahtoon, on Yhdysvaltain keskuspankki Fed. Trump on huutanut jo tovin koronlaskujen perään talouskasvun kiihdyttämiseksi.

Trump on muistuttanut, että euroalueella korkoja on laskettu tuplasti Yhdysvaltoihin verrattuna. Keskuspankki Fed on kuitenkin odottanut, mitä tullit aiheuttavat tavaroiden hinnoille, ennen kuin lähtee laskulinjalle. Nyt laskun hetki näyttää kuitenkin koittavan.

Fed on vihjannut, että syyskuussa koroissa nähdään pieni leikkaus, sillä Yhdysvaltain työllisyydessä on nähtävissä pehmenemisen merkkejä.

Pieni lasku itsessään ei taloutta paljon kiihdytä, mutta markkinoille koronlasku on viesti siitä, että keskuspankki on valmis apuun, jos taloudessa on ongelmia. Yhdysvalloissa ohjauskorko on 4,5 prosenttia, joten laskuvaraa on tarvittaessa, mikä luo osakemarkkinoille turvapuskuria.

Duurissa sijoitussyksyyn

Syksyyn suunnataan sijoitusmarkkinoilla toiveikkaissa tunnelmissa. Talous ja osakkeet saavat tukea monesta suunnasta. Osakkeet ovat olleet salkuissamme ylipainossa keväästä asti, kun selvisi, että tullivahingot jäävät rajallisiksi.

Elokuussa lisäsimme ylipainoa hieman entisestään. Osakemarkkinoilla olemme jakaneet ylipainoa monelle markkinalle. Eurooppa, Pohjois-Amerikka ja kehittyvät markkinat ovat kaikki pienessä ylipainossa. Amerikkaan olemme lisänneet sijoituksia valuuttasuojattuina.

Korkosijoituksissa suosimme riskisimpiä markkinoita. Yrityslainat ovat olleet ylipainossa jo aiemmin, mutta elokuussa nostimme myös kehittyvien maiden lainojen osuutta.

OP Varainhoidon sijoitusnäkemys syyskuu 2025

Lisätietoa OP Varainhoidon sijoitusnäkemyksestä

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksen perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Lisää aiheesta

Aiemmat kirjoitukset

- Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee

- Tammikuun 2026 sijoitusnäkemys: Uusi vuosi, uudet tuotot

- Näinkin voi ensi vuonna sijoitusmarkkinoilla käydä

- Joulukuun sijoitusnäkemys 2025: Sijoittajan avainteemat 2026

- Marraskuun sijoitusnäkemys 2025: Millaisia tuottoja luvassa ensi vuonna?