Tammikuun 2026 sijoitusnäkemys: Uusi vuosi, uudet tuotot

Vuosi 2025 oli sijoittajalle hyvä. Tuotot toki vaihtelivat Suomen osakkeiden loistaessa kirkkaana tähtenä, mutta plussalle jäätiin melkein markkinalla kuin markkinalla. Myös uuteen vuoteen suunnataan hyvissä tunnelmissa, kun kasvu tukee osakkeita laaja-alaisesti.

Tasan vuosi sitten tammikuussa 2025 sijoitusnäkemyksemme alkoi ”2024 oli hyvä sijoitusvuosi ja uuteen vuoteen suunnataan pitkältikin samoilla, myönteisillä askelmerkeillä.” Näin jälkikäteen voi todeta, että näkemys osui hyvin kohdilleen.

Osakkeet olivat myös vuonna 2025 reippaassa nousussa ympäri maailman. Myös korkosijoitukset olivat tuottoisia kautta linjan, joten sijoittaminen kannatti jälleen kerran.

Viime vuonna, kuten aina, markkinoilla nähtiin heiluntaa, ja markkinanousua päästiin vuoden mittaan kyseenalaistamaan. Varsinkin vuosi sitten vallassa aloittanut Yhdysvaltain presidentti Donald Trump heilutti markkinoita useaan otteeseen.

Erityisesti kevään tulli-ilmoitukset painoivat osakkeet voimakkaaseen laskuun ennen kuin todettiin, että lievennetyt tullit eivät syöksekään taloutta alamäkeen. Lisäksi muu Trumpin politiikka, kuten veroalet, olivat talousmyönteisiä.

Samoin esimerkiksi Saksassa hyväksytyt talouden elvytyspaketit tukivat näkymiä. Huhtikuun pikapudotuksen jälkeen osakenousu olikin vakuuttavaa, ja siinä osakkeiden ylipainotuksemme toimi hyvin.

Tuottoerot olivat kuitenkin suuria. Suomen osakkeet olivat vuoden tähtiä noustuaan yli 35 prosenttia kolmen vuoden taaperruksen jälkeen. Euroopan ulkopuolelta sijoittajan tuottoja söi puolestaan euron voimakas vahvistuminen.

Esimerkiksi Yhdysvalloissa osakkeet nousivat yli 15 prosenttia, mutta vahvistuneen euron tuomien valuuttatappioiden myötä suomalaisen sijoittajan kokonaistuotot jäivät neljään prosenttiin.

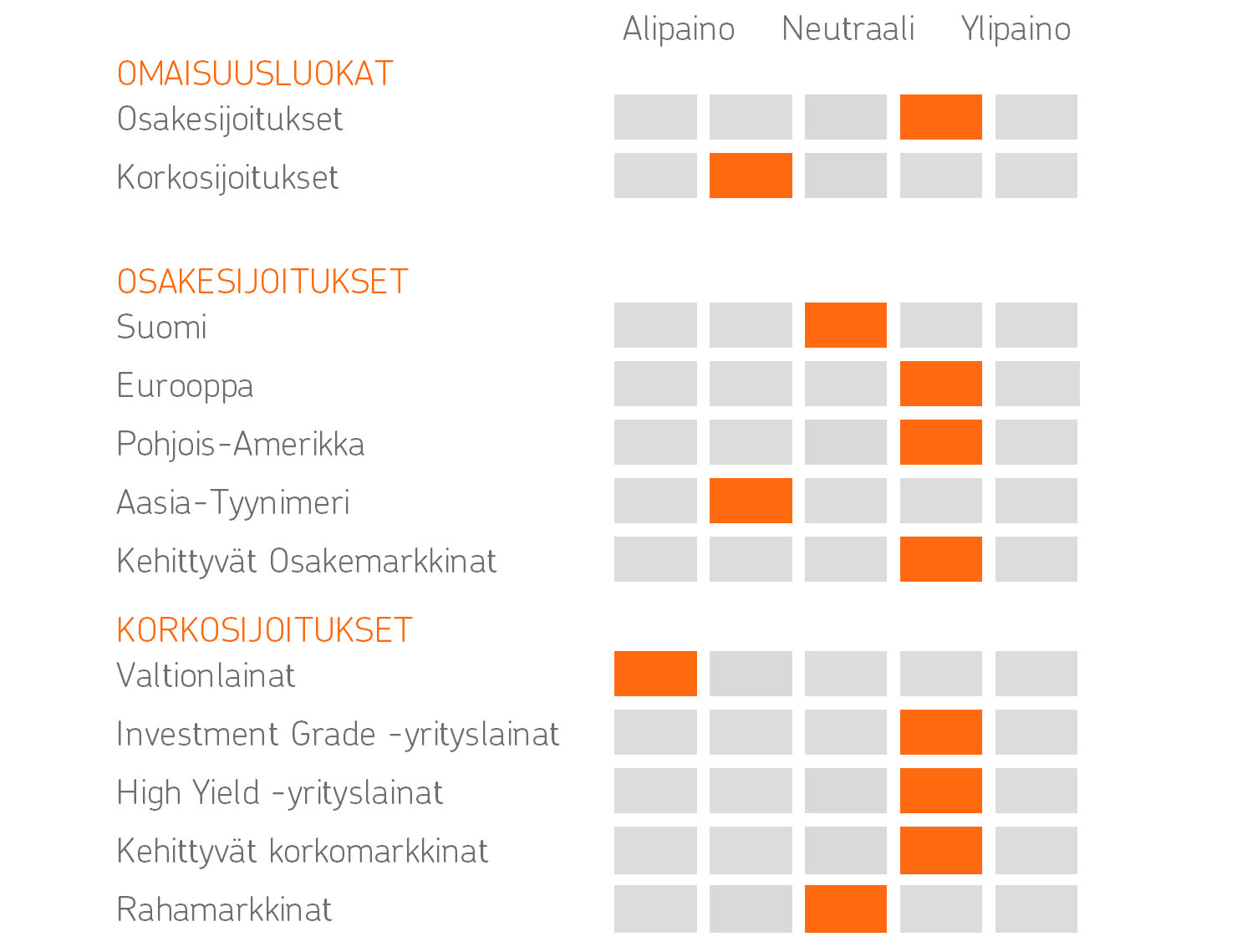

Osakkeet selvässä ylipainossa

Monesti mietitään, voiko tulevan vuoden tuottoja ennakoida menneen vuoden tuotoista. Tuleeko hyvän jälkeen huono vuosi? Vai ennakoiko edellisen vuoden nousu myös seuraavan vuoden nousua? Historiaa katsomalla mitään selvää vastausta ei löydy.

Osakkeet ovat kuitenkin suurimman osan ajasta noususta, sillä historiassa osakkeet ovat maailmalla nousseet kolmena vuotena neljästä. Siten todennäköisesti osakkeet nousevat riippumatta siitä, mihin suuntaan ne ovat edellisvuonna kehittyneet.

Ennemmin kuin menneistä tuotoista osakeodotuksia pitää katsoa siitä, mihin talous- ja yritysten tuloskasvu ovat menossa. Osakkeet laskevat, kun maailman talous painuu taantumaan ja yritysten tulokset supistuvat.

Kun alkanutta vuotta katsotaan maailmalla, niin näkymät ovat hyvät. Globaalisti talouskasvun odotetaan olevan noin kolmen prosentin luokkaa ja yritysten tuloskasvun jopa poikkeuksellisen kovaa, noin 13 prosentin tasolla.

Kasvu on osakemarkkinoiden tärkein ajuri, joten osakenäkymät alkaneelle vuodelle ovat lupaavat. Nostimme osakkeiden osuutta salkuissamme useaan otteeseen viime vuonna, ja uuteen vuoteen lähdemme osakkeiden selvässä ylipainossa.

Kasvulle tukea monesta suunnasta

Suomen talouskasvun jumittaessa moni miettii, mistä maailmalla kasvu tulee nyt ja tulevaisuudessa. Kasvun tärkein ajuri on yksityinen kulutus, joka vetää Yhdysvaltain johdolla vahvasti.

Jotta kuluttaja voi kuluttaa, tarvitaan töitä. Työmarkkinat ovatkin niin Euroopassa kuin Yhdysvalloissa hyvässä tilanteessa. Työttömyys on matalaa, mikä on talouskasvun tärkeä perusta. Tässä suhteessa Suomi erottuu valitettavan heikkona lenkkinä muuhun maailmaan verrattuna.

Lisätukea talous ja yritysten tulokset saavat tänä vuonna investoinneista. Varsinkin tekoälyyn tehtävät satsaukset piristävät taloutta. Kyse ei ole vain teknoyhtiöiden panostuksista, vaan muun muassa sähköntuotantoon ja -siirtoon joudutaan sijoittamaan voimakkaasti, jotta tuleva kapasiteetti riittää mahdollistamaan tekoälyn käytön kasvun.

Toiminnan tehostuminen tulee myös parantamaan yritysten tuottavuutta ja voittomarginaaleja jatkossa, kun tekoälyn hyödyntäminen kehittyy.

Myös perinteisemmällä puolella investoinnit lisääntyvät. Euroopassakin on valoa tunnelin päässä näkyvissä, kun Saksassa aletaan parantaa maan infrastruktuuria, kuten maanteitä.

Lisäksi niin Saksassa kuin laajasti ympäri maailman panostetaan geopoliittisen epävarmuuden kasvettua puolustusvalmiuden parantamiseen voimakkaasti.

Epävarmempi maailmantilanne ja monien maiden ajama omaa maata suosiva, protektionistinen politiikka, lisäävät samalla yritysten tarvetta rakentaa tuotantoaan laaja-alaisesti.

Merkittävää taloudelle on myös se, että niin valtioiden kuin keskuspankkien politiikka on elvyttävää.

Valtioiden velkaantuneisuus nousee, mikä voi olla pitkällä tähtäimellä ongelma, mutta lyhyellä tähtäimellä piristää talouskasvua. Samoin keskuspankkien rahapolitiikka on keventynyt viime vuosina, ja korkoja on painettu alas.

Tälle vuodelle ei Euroopan keskuspankilta odoteta lisäkoronlaskuja, mutta Yhdysvalloissa korkoja voidaan hieman leikata.

Tärkeää on kuitenkin, että, jos talouskasvussa on ongelmia, ovat valtiot ja keskuspankit valmiita lisäämään elvytystä tarpeen tullen.

Tuottojen perässä

Sijoitussalkkumme on rakennettu kasvuympäristöön sopiviksi. Osakkeet ovat selvässä ylipainossa salkuissa, mutta osakkeiden lisäksi lisätuottoja haetaan suosimalla myös riskipitoisia joukkolainoja.

Korkeakorkoiset kehittyvien maiden lainat ja yrityslainat tuottivat menneenä vuonna hyvin, ja uskomme niiden pärjäävän myös alkaneena vuonna talouskasvun laajentuessa maailmalla. Korkosijoitukset tuovat hajautushyötyjen lisäksi tuottoja sijoitussalkkuihin.

Laaja-alaisesti haetaan mahdollisuuksia myös osakemarkkinoiden sisältä. Siten ylipainotuksia löytyy eri alueilta.

Euroopan osakemarkkinat ovat ottaneet ilolla vastaan maanosan panostukset omaehtoisen kasvun lisäämiseen, kehittyvissä maissa hyödytään investointien piristymisestä ja muita alueita matalammasta arvostuksesta.

Pohjois-Amerikassa puolestaan kasvu on laajenemassa teknosektoriin keskittymisestä myös muille aloille. Sijoittajan näkymät alkaneeseen vuoteen ovatkin lupaavat.

OP Varainhoidon sijoitusnäkemys tammikuu 2026

Vastuunrajoitus

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Pohjolaan kuuluva sijoituspalveluyritys. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Pohjolassa riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksen perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Lisää aiheesta

Aiemmat kirjoitukset

- Huhtikuun 2026 sijoitusnäkemys: Talouskone kaipaa öljyä rattaisiinsa

- Maaliskuun sijoitusnäkemys 2026: Maltti, hajautus ja katse kasvussa

- Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee

- Näinkin voi ensi vuonna sijoitusmarkkinoilla käydä

- Joulukuun sijoitusnäkemys 2025: Sijoittajan avainteemat 2026