Kannattaako asuntolainan ohessa sijoittaa rahastoihin? Katso kaksi laskelmaa

Lisää aiheesta

Laskimme, mitä eroa on, jos säästää kuukausittain rahastoon laina-aikana tai vasta lainanmaksun jälkeen. Kumpi kannattaa?

Moni suomalainen pohtii, maksaisiko asuntolainaa mahdollisimman nopeasti vai sijoittaisiko lainanmaksun ohella. OP Pohjolan asiakkaista noin puolet on aloittanut säästämisen rahastoon otettuaan asuntolainan.

Kuukausittain rahastoon säästämällä voi kerryttää puskuria yllättävien menojen varalle. Samalla säästäminen mahdollistaa myös haaveiden toteuttamisen oman asunnon hankinnan rinnalla.

Miten säästösumman saa kasaan? Rahastosäästämisessä pääsee hyvään alkuun jo pienelläkin kuukausittaisella säästösummalla. Yksi tapa on, että pidentää laina-aikaa ja pitää kuukausittaiset kustannuksesi ennallaan. Muutoksesta ylijäävän rahamäärän voi siirtää kuukausisäästämisenä rahastoon. Laina-aikaan on mahdollista tehdä muutoksia myös kesken laina-ajan.

Laskimme vaihtoehdot sille, mitä säästöön jää, jos säästää asuntolainan maksamisen ohessa tai aloittaa säästämisen asuntolainan maksamisen jälkeen. Molemmissa esimerkeissä aikajänne on 25 vuotta.

Alla olevat laskelmat on laskettu 2,3 prosentin viitekorolla (12 kk euribor 5.1.2026) ja 0,7 % marginaalilla.

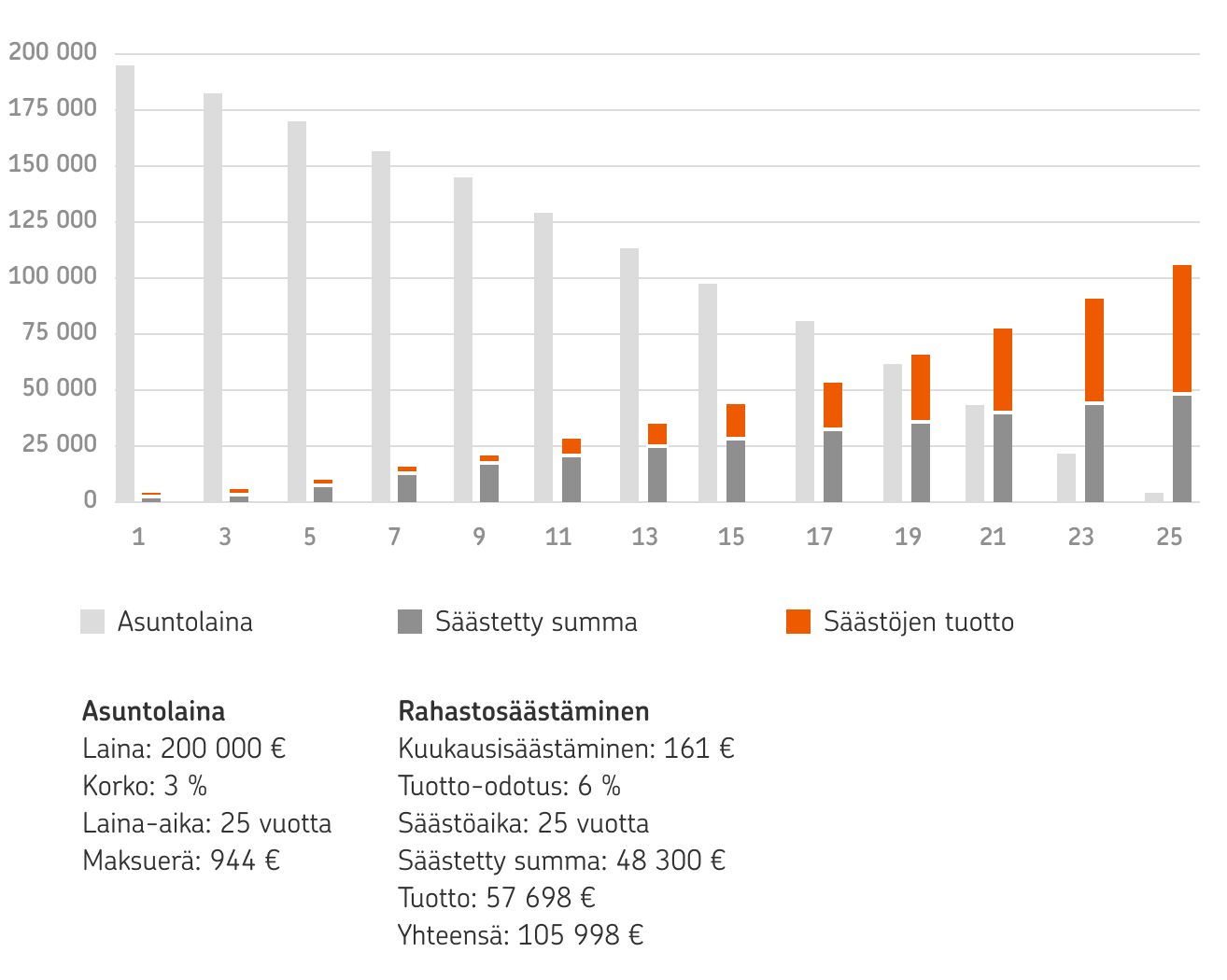

Kuukausisäästäminen laina-aikana

Ensimmäisessä esimerkissä henkilö säästää lainan maksun ohella kuukausittain rahastoon. Lainan maksuerä on kuukaudessa 944 euroa ja laina-aika on 25 vuotta. Kuukausittain rahastosijoituksiin menee 161 euroa, ja säästöaika on yhtäläinen lainan kanssa, eli 25 vuotta. Yhteensä kuukausittain menoerä on siis 1 105 euroa.

Laskelman mukaan 25 vuodessa on mahdollista kerryttää rahastosäästöjä 105 998 euron edestä, vaikka maksaisi samalla asuntolainaansa pois.

Laskelmassa on käytetty rahastolle 6 prosentin vuotuista tuotto-odotusta, koska historiallisesti osakemarkkinat kasvavat keskimäärin 6 prosenttia vuosittain. Historiallinen tuotto ei kuitenkaan ole tae tulevasta tuotosta. Sijoittamiseen liittyy aina riskejä. Laskelmassa ei ole huomioitu rahaston kuluja, kuten vuotuista hallinnointipalkkiota.

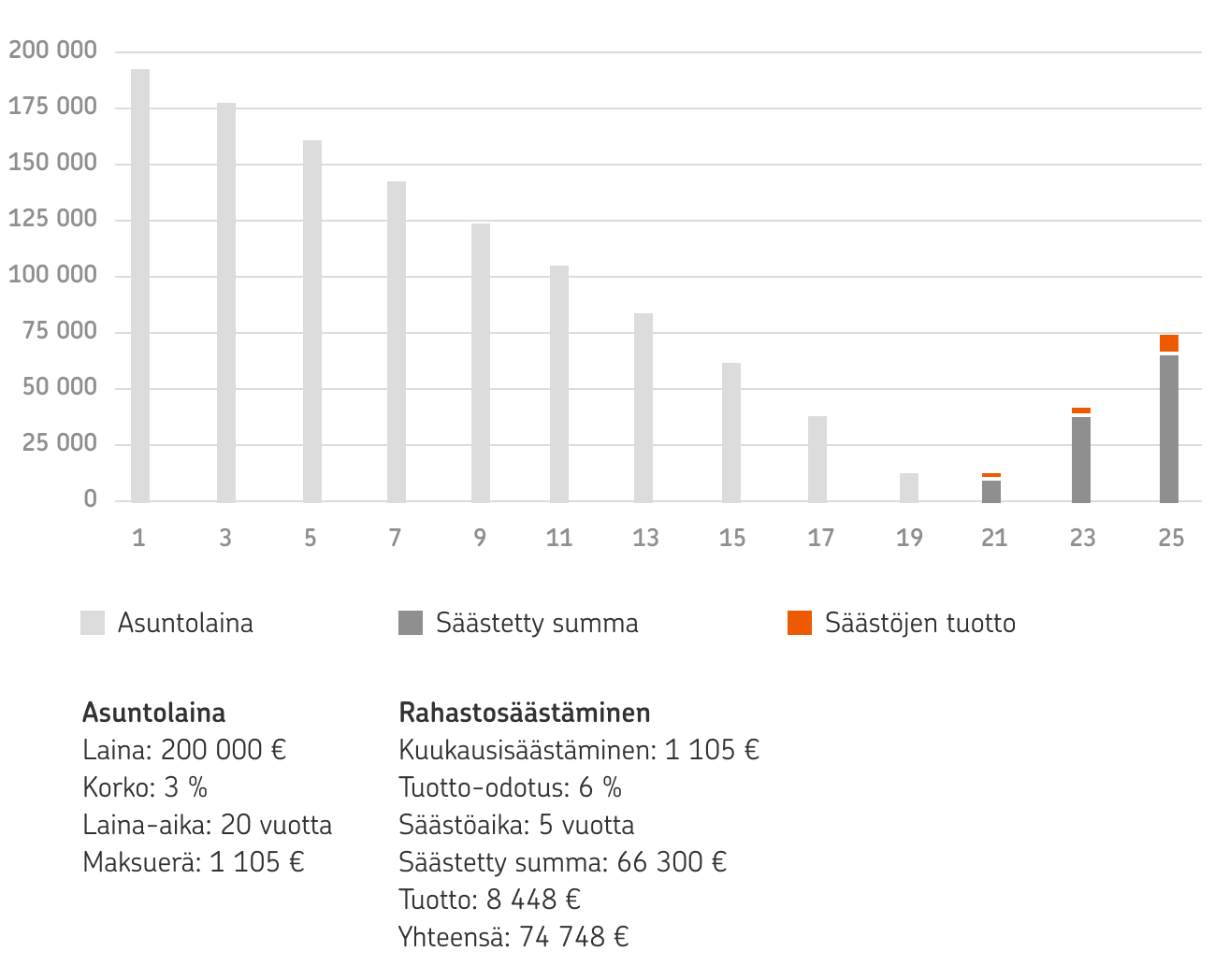

Kuukausisäästäminen lainanmaksun jälkeen

Tässä esimerkissä henkilö maksaa ensin asuntolainansa pois 20 vuoden aikana. Kuukaudessa asuntolainan maksuerä on 1105 euroa.

Henkilö aloittaa rahastosäästämisen lyhennettyään lainan pois. Laskelmassa kuukausittainen säästösumma rahastoon on 1105 euroa ja säästöaika on viisi vuotta. Tämä laskelma voisi tuottaa rahastosäästöjä 74 748 euroa viidessä vuodessa.

Laskelmassa on käytetty rahastolle 6 prosentin vuotuista tuotto-odotusta, koska historiallisesti osakemarkkinat kasvavat keskimäärin 6 prosenttia vuosittain. Historiallinen tuotto ei kuitenkaan ole tae tulevasta tuotosta. Sijoittamiseen liittyy aina riskejä. Laskelmassa ei ole huomioitu rahaston kuluja, kuten vuotuista hallinnointipalkkiota.

Laskelmissa tulee muistaa, sijoitusten arvo voi nousta ja laskea, ja sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan. Myös odotettu tuotto voi jäädä saamatta.

Suosituimmat OP Pohjolan rahastot

Kuukausisäästämisessä rahastoon on monia etuja. Siinä hyötyy korkoa korolle -ilmiöstä, lisäksi säästöt hajautuvat myös ajallisesti. Fyysikkonero Albert Einsteinin sanotaan kutsuneen korkoa korolle -efektiä maailman kahdeksanneksi ihmeeksi.

Kuukausitaisessa rahastosäästämisessä kuukausisummaa voi muokata helposti. Säästöt on myös helppo lunastaa. Hyvä nyrkkisääntö säästämiseen on, että ohjaa kymmenen prosenttia tuloista säästöihin ja sijoituksiin.

Mietitkö, mihin voisit asuntolainan ohessa sijoittaa? Alla eniten uusia osuudenomistajia saaneet OP Pohjolan rahastot vuonna 2025 (tammi-marraskuu):

- OP-Maailma Indeksi -sijoitusrahasto

- OP-Eurooppa Indeksi -sijoitusrahasto

- OP-Aasia Indeksi -sijoitusrahasto

- OP-Amerikka Indeksi -sijoitusrahasto

- OP-Eurooppa Pienyhtiöt -sijoitusrahasto

- OP-Suomi Indeksi -sijoitusrahasto

- OP-Ilmasto -sijoitusrahasto

- OP-Rohkea -sijoitusrahasto

- OP-Japani -sijoitusrahasto

- OP-Korkosalkku -sijoitusrahasto

Tiesitkö, että rahastosäästämisen voi aloittaa vaikka 10 €/kk? Lue op.fi-verkkosivulta, miten aloitat rahastosäästämisen ja osakesijoittamisen.

Huomioithan, että esimerkkilaskelmat ovat suuntaa antavia. Ne ovat laskettu 2,3 % viitekorolla ja 0,7 % marginaalilla. Tarkemman arvion lainan kustannuksista saat, kun pyydät meiltä lainatarjouksen. Lainatarjous on maksuton, eikä se sido sinua mihinkään.

Tämä on mainos. OP Pohjolan sijoitusrahastoja hallinnoi OP-Rahastoyhtiö Oy, jolla on Finanssivalvonnan myöntämä rahastoyhtiön ja vaihtoehtorahastojen hoitajan toimilupa. OP Pohjolan sijoitusrahastojen salkunhoidosta vastaa OP Pohjolan rahastojen rahastoesitteessä yksilöity salkunhoitoyhteisö.

Sijoittamiseen liittyy aina riskejä. Sijoitusten arvo voi nousta ja laskea, ja sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan. Jos sijoitusrahastoa markkinoidaan ulkomailla, voi OP-Rahastoyhtiö Oy päättää lopettaa tällaisen markkinoinnin. Sijoittamista koskevassa päätöksessä on otettava huomioon kaikki sijoitusrahaston ominaisuudet tai tavoitteet, jotka kuvataan OP:n rahastojen rahastoesitteessä ja muissa sijoitusrahastoa koskevissa asiakirjoissa.

Tutustu ennen sijoituspäätöstä sijoitusrahaston avaintietoasiakirjaan, rahastoesitteeseen ja sääntöihin. Saat ne varainhoitajaltasi tai osoitteesta op.fi/kaikki-rahastot. Sijoitusrahaston pääasialliset riskit löytyvät avaintietoasiakirjasta ja täydellisempi riskiluettelo rahastoesitteestä. Tiivistelmä sijoittajan oikeuksista on osoitteessa op.fi/tutustu-rahastojulkaisuihin. Asiakirjat ovat suomeksi, ruotsiksi ja englanniksi. Sijoituspalvelut tarjoaa osuuspankki.

Artikkeli on alun perin julkaistu 3.4.2023 ja se julkaistiin uudelleen 27.1.2026 uusilla luvuilla vastaamaan nykyistä korkotasoa (12 kk euribor 5.1.2026).

Korkoa korolle -laskuri

Näin säästösi voivat kasvaa – kun rahaa säästetään tai sijoitetaan, se kerryttää korkoa. Myös kertynyt korko kerryttää korkoa. OP:n laskuri kertoo, miten paljon sijoitusaika, tuotto ja säästösummat vaikuttavat säästöjesi määrään.

Keskittäminen tekee bonusta

Hyödyt osuuspankin omistaja-asiakkaana OP-bonuksistasi eniten, kun keskität pankki-, vakuutus- ja varallisuudenhoitopalvelusi OP Pohjolaan.

Lue myös

- Makuutatko rahaa tilillä? Saatat hävitä tuhansia euroja

- Korot nousevat: kannattaako asuntolainaa lyhentää säästöillä tai sijoituksilla?

- Kokenut sijoittaja neuvoo sijoittamaan rahastoihin

- Näin eri tavat sijoittaa kerryttävät lapselle rahaa 18 vuodessa – katso vertailu

- Ninni aloitti rahastosäästämisen 30 eurolla kuukaudessa – ”Sijoittaa voivat muutkin kuin miljonäärit”