Lokakuun 2025 sijoitusnäkemys: Kasvu, kasvu, kasvu

Ei tullut syyskuussakaan osakelaskua, vaan osakkeiden ylipainottaminen kannatti edelleen markkinoiden noustessa selvästi.

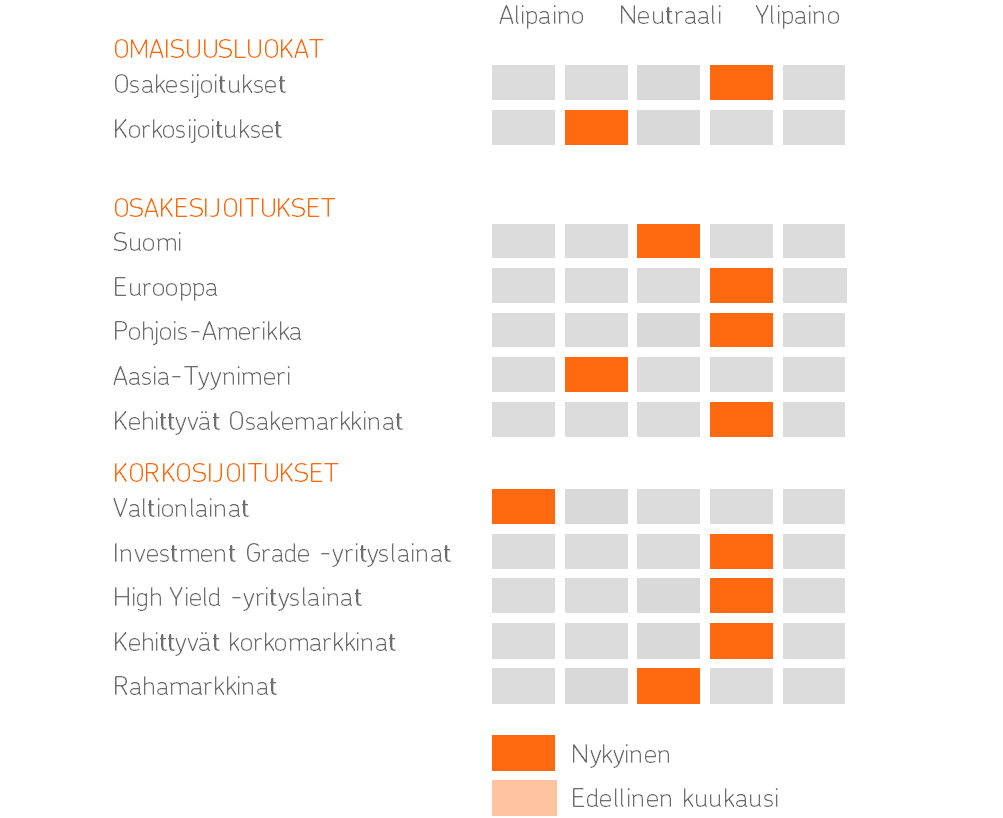

Osakkeet ovat olleet OP:n salkuissa ylipainossa keväästä asti, kun tullipelot alkoivat helpottaa.

Syksyyn suunnatessa osakkeiden osuutta nostettiin entisestään, mikä onkin kannattanut, kun syksyinen myötätuuli on puhaltanut osakemarkkinoille. Pidämme osakkeet edelleen ylipainossa, sillä osakkeet saavat vuoden lopullakin tukea monesta suunnasta.

Osakemarkkinoiden sisällä haemme lisätuottoja monesta eri lähteestä, kuten Saksan elvytyksen piristämästä euroalueen osakemarkkinasta, valuuttasuojatusti Yhdysvaltain vahvasta tuloskasvusta hyötyviltä markkinoilta ja esimerkiksi Kiinan teknologiasektorin hyvästä vireestä.

Korkosijoituksissa suosimme riskisimpiä markkinoita. Niin erilaiset yrityslainat kuin kehittyvien maiden lainat ovat ylipainossa. Vastaavasti valtionlainat ovat reippaassa alipainossa, kun suuntaamme vuoden viimeiselle neljännekselle.

Kalenteriin ei voi luottaa

Historiassa alkusyksy, eli elo-syyskuu, on usein ollut osakemarkkinoilla heikkoa aikaa. Monesti markkinat ovat laskeneet syyssateiden ja länsimaiden lomakauden myötä.

Tänäkin vuonna monet tahot varoittelivat syysheikkoudesta. Toisaalta mitä useampi sijoittaja odottaa laskua, sitä todennäköisemmin se jää toteutumatta.

Syyskuu olikin ennakkovaroittelijoista huolimatta vahvaa aikaa sijoittajille. Vakaana pysyneet talousluvut ja Yhdysvaltain keskuspankin koronlasku-uralle palaaminen tukivat osakkeita.

Maailman osakkeista sai mukavan lähes kolmen prosentin kuukausituoton. Myös korkomarkkinat olivat tuottoisat, joten syksy on käynnistynyt sijoittajalle myönteisissä merkeissä.

Eikä ainoastaan syksy, vaan itse asiassa koko vuosi on ollut nousujohteinen ajoittaisista tulli- ja muista myrskyistä huolimatta. Kaikki käyttämämme pääosake- ja korkomarkkinat ovat olleet nousussa tänä vuonna.

Valuutta on kuitenkin ollut kovimpien sijoitustuottojen vastatuulena. Maailman osakkeet ovat nousseet paikallisissa valuutoissa mitattuna 15 prosenttia, kun euroissa nousua on vain nelisen prosenttia.

Varsinkin dollarin selkeä, lähes 12 prosentin heikkeneminen euroa vastaan on syönyt merkittävästi eurosijoittajien tuottoja.

Nousun takana on kasvu, kasvu ja kasvu

Osakenousu on saanut tukea monesta kasvutekijästä – talous on kasvanut, tulokset ovat kasvaneet ja arvostuskertoimet ovat kasvaneet. Kasvut ovat myös ruokkineet toisiaan, kun talous ja tulokset ovat siivittäneet sijoittajatunnelmia ja siten arvostuksia. Onko kasvu-uralle aineksia jatkossakin?

1. Talouskasvu: Talouskasvusta oltiin huolissaan varsinkin keväällä Yhdysvaltain kovien tulli-ilmoitusten myötä. Näyttää kuitenkin siltä, että talous kestää tullit.

Kasvuodotukset tälle ja ensi vuodelle ovat lähteneet kesällä jälleen nousemaan kevään laskun jälkeen niin Yhdysvalloissa kuin Euroopassakin. Kasvu ei ole päätä huimaavaa, mutta taantumapelot ovat kaikonneet. Vahva työllisyys ja sitä myötä ripeänä jatkunut kulutus kannattelevat taloutta.

Valtioiden elvytystoimet niin Yhdysvalloissa, Saksassa kuin Kiinassakin tukevat omalta osaltaan taloutta. Investointien piristyminen voisi kiihdyttää kasvua entisestään. Samoin kuin keskuspankin korkoelvytys, varsinkin Yhdysvalloissa.

2. Tuloskasvu: Viime kädessä sijoittajalle ratkaisevaa ei ole talous, vaan miten yrityksillä menee. Talous toisaalta vaikuttaa yritysten tuloksiin.

Tulospuolella kuva on tänä vuonna ollut vaihteleva. Yhdysvalloissa yritysten tuloskasvu on edelleen erittäin vahvaa. Tulosten odotetaan kasvavan tänä vuonna yli kymmenen prosenttia ja ensi vuonna lähes 15 prosenttia.

Euroopassa ja muualla maailmassa tämän vuoden tuloskasvu jää vaisuksi, mutta odotukset ensi vuoden tulosten paranemiselle ovat korkealla. Tuloskasvun odotetaan leviävän laajemmin eri markkinoille jatkossa.

3. Arvostuksen kasvu: Tulevaisuuden toiveiden kohotessa sijoittajat ovat olleet valmiita maksamaan osakkeista entistä korkeampia arvostuksia luottaessaan yritysten tuloskunnon paranemiseen.

Osakkeiden arvostuskertoimet ovat kohonneet selvästi, kun kurssit ovat nousseet toteutuneita tuloksia kiivaampaa tahtia. Yhdysvalloissa osakkeet ovat jo kalliita, mutta vahva tuloskehitys puoltaa markkinaa. Muualla ollaan vielä enemmän tuloskasvussa toiveiden varassa.

Arvostus on kohonnut muuallakin hieman historiaa korkeammalle, mutta mikäli odotettu tuloskasvu toteutuu, ei arvostus näytä huolestuttavalta.

Arvostuksen kasvun varaan ei kuitenkaan kannata liiaksi rakentaa salkkuaan. Osakehinnoittelu on tällä hetkellä ehdollinen ensi vuoden talous- ja tuloskasvulle.

Jos talousmyötätuuli siivittää tuloksia nousuun, pysyy arvostus korkealla jatkossakin, mutta yhä ylemmäs kertoimien on vaikea nousta, vaan osaketuottojen ensisijainen lähde on jatkossa tuloskasvu.

Lasku toisi myös mahdollisuuksia

Tänäkin vuonna uutisotsikot ovat huutaneet punaisina erilaisia markkinariskejä. Sijoittajana täytyy kuitenkin aina muistaa peruskysymys: voiko uutinen syöstä maailman talouden taantumaan. Jos ei voi, ei kannata liiaksi säikähtää, kuten on nähty.

Ajoittaisia laskuja markkinoilla on tullut ja tulee jatkossakin, kun sijoittajien lyhyen aikavälin pelko ja ahneus vaihtelevat.

Huhtikuun tullisäikähdyksen jälkeinen osakenousu on ollut poikkeuksellisen vahvaa, sillä esimerkiksi Yhdysvaltain osakkeet ovat nousseet 35 prosenttia puolessa vuodessa.

Markkinoiden pieni, väliaikainen takapakki olisikin ihan odotettua ja tervetullutta. Sitä voisi käyttää myös paikkana osakkeiden lisäykseen.

OP Varainhoidon sijoitusnäkemys lokakuu 2025

Lisätietoa OP Varainhoidon sijoitusnäkemyksestä

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksen perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Aiemmat kirjoitukset

- Maaliskuun sijoitusnäkemys 2026: Maltti, hajautus ja katse kasvussa

- Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee

- Tammikuun 2026 sijoitusnäkemys: Uusi vuosi, uudet tuotot

- Näinkin voi ensi vuonna sijoitusmarkkinoilla käydä

- Joulukuun sijoitusnäkemys 2025: Sijoittajan avainteemat 2026