Tämän vuoden pettymys on ensi vuoden mahdollisuus

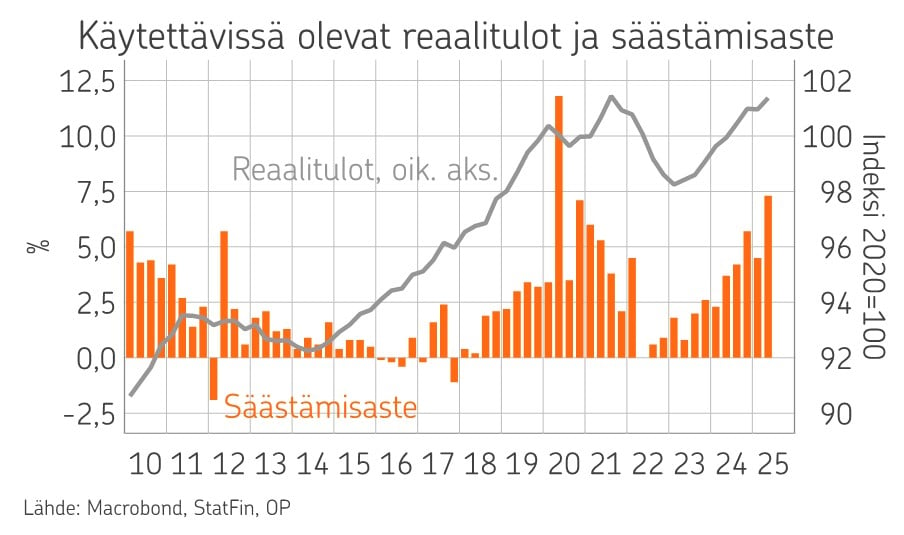

Yksityisellä kulutuksella on suuri vaikutus talouteen. Olisi poikkeuksellista, jos säästämisaste pysyttelisi tällä tasolla pitempään.

Päättyvä talousvuosi on jäämässä suomalaisittain monin tavoin pettymykseksi siihen nähden mitä vuosi aiemmin odotettiin.

Tietoa pettymyksen suuruudesta joudutaan toki odottelemaan ainakin talouskasvussa juhannukselle. Tiedot talouskasvusta tuppaavat tarkentumaan paljon. Isossa kuvassa talouden jääminen vuoden takaisista odotuksista on silti selvää.

Talouden nousun tylsyminen hoksattiin toki jo vuoden alussa, kun kauppasota alkoi nostaa päätään. Vienti on kuitenkin kehittynyt viime syksyn odotusten mukaan. Ehkä viennin kasvu olisi ollut ilman kauppasotaa parempaa, mene ja tiedä.

Pettymyksen selittäjänä katseet kääntyvät kulutukseen. Yksityinen kulutus on reilu kolmannes kokonaiskysynnästä ja puolet BKT:sta. Vaikka sen heilahtelut eivät ole niin suuria kuin investointien tai viennin, vaikutus talouskasvuun on suuri.

Kevään notkahdus kulutuksessa kohonneen kauppasotaepävarmuuden aikoihin ei toki ole yllättävää. Kaikki mallilaskelmat puoltavat tällaista reaktiota samoin kuin kansalaisjärkikin.

Reaktion suuruus oli silti nykytiedon valossa iso. Säästämisasteen nousu samoille tasoille kuin keskimäärin korona-aikaan tai finanssikriisissä on paljon. Säästämisasteen pysyminen tällä tasolla pitempään olisi historian valossa täysin poikkeuksellista.

On toki monia syitä, miksi säästämisaste voi pysytellä keskivertoa korkeammalla pitempään. Näitä voi olla sopeutuminen nollakorkoaikoja korkeampiin korkoihin tai hitaasti laskeva työttömyys yhä taustalla vaikuttavan geopoliittisen epävarmuuden lisäksi. Ja pidemmän ajan keskiarvokin voi nousta vaikkapa demografisista syistä, mikä sinällään olisi aivan tervetullutta.

Säästämisasteen nousupiikki oli silti niin voimakas, että varaa laskuun on, vaikka taso olisi pitempään aiempaa korkeampi. Syys-lokakuussa vähittäiskaupan myynnin määrä kasvoi nopeimmin sitten vuoden 2023 kevään, joten kevään notkahduksesta on liikuttu selvästi parempaan suuntaan jo nyt.

Koskaan ei tietysti voi tietää, mitä uusia pelästyksen aiheita tai vastoinkäymisiä ensi vuosi heittää eteen. Korkean säästämisasteen vuoksi ketsuppiefekti kulutuksessa on silti hyvinkin mahdollinen, ellei suorastaan todennäköinen.

Päättyvän vuoden suurin heikkous on ensi vuoden suurin vahvuus.

Kirjoittaja Reijo Heiskanen on OP Ryhmän pääekonomisti. Hänellä on pitkä kokemus ekonomistina makrotalouden ja rahoitusmarkkinoiden parissa. OP Ryhmän pääekonomistina hän on toiminut vuodesta 2010.

Lisää aiheesta

Aiemmat kirjoitukset

- Julkisen talouden vakauttamisen uudet tavoitteet – liian vaatimattomat?

- Yhdysvaltain valtiolainojen erityisstatus koetuksella – mitä se merkitsee?

- Talouspoliittisten uudistusten tekemisen taito ja ekonomistivitsi

- Nousevat tullit lisäävät inflaatioriskejä – keskuspankkien syytä olla varuillaan

- Mitä tehdä, jos Yhdysvallat uhkaa nostaa tullimaksuja – keep calm and negotiate