Sijoitusten hajauttaminen – 4 hyvää tapaa

Lisää aiheesta

Sijoitusten hajauttaminen on yksi vaurastumisen perusperiaatteista, mutta miten se pitäisi tehdä? Esimerkiksi sopivaan osakkeiden määrään on nyrkkisääntöjä. Testaa näillä kysymyksillä oman salkkusi tila.

Sijoitusten hajauttaminen on hyvä tapa madaltaa tappioriskiä. Jos sijoittaa vain yhteen osakkeeseen tai toimialaan, myös jättipotin todennäköisyys on melko pieni.

– Moni aloittaa sijoittamisen hirveällä riskillä, ja sitten kun tulee takkiin, jopa lopettaa koko sijoittamisen. Mieluummin kannattaisi valita useampi sijoituskohde eli hajauttaa salkkua, sanoo OP:n varallisuudenhoidon asiantuntija Ville Rajala.

Sijoituksia voi hajauttaa esimerkiksi:

- eri talousalueille

- eri omaisuusluokkiin

- toimialojen ja yhtiöiden mukaan

- ajallisesti

Rajalan mukaan kannattaa valita aina vähintään kolme.

1. Maantieteellinen hajauttaminen

Sijoitustyyli nyt: Tunnen hyvin suomalaiset yritykset, joten sijoitan vain niihin. Salkussani on useiden eri yhtiöiden osakkeita.

– On siinä aika paljon riskiä, sillä Suomi on pieni reunamarkkina ja lisäksi hyvin vientivetoinen ja siten suhdanneherkkä. Sijoituksia kannattaa hajauttaa eri talousalueille, ainakin Eurooppaan, Yhdysvaltoihin ja Aasiaan, Rajala sanoo.

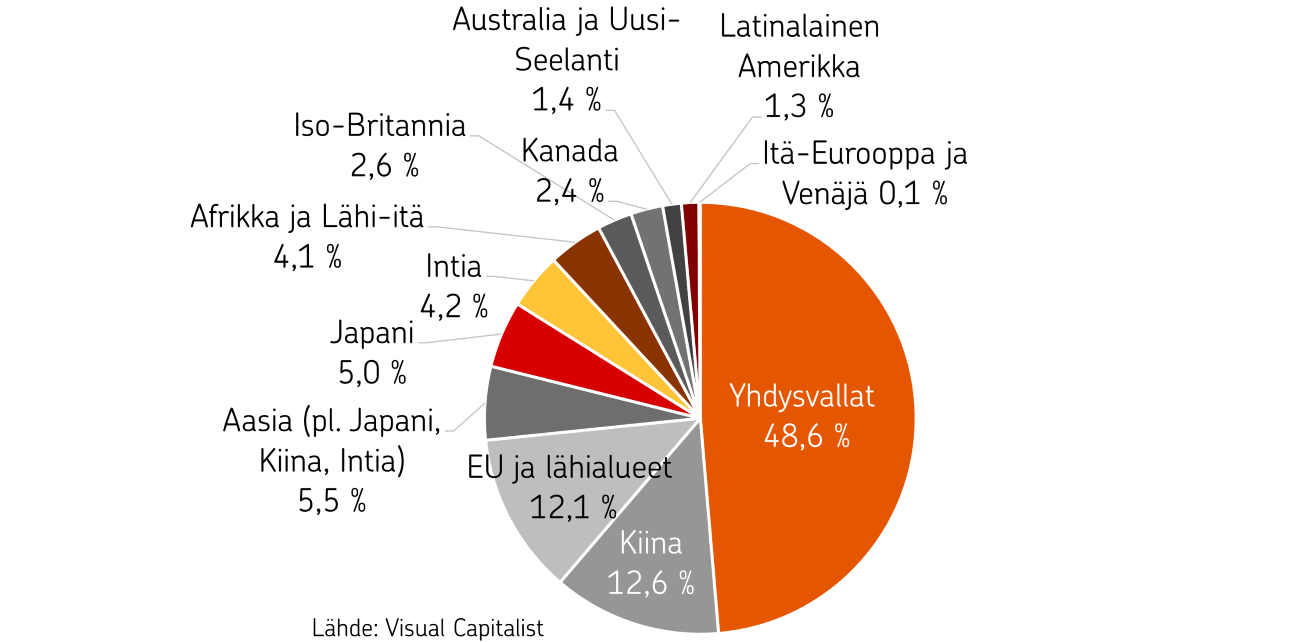

Helsingin pörssi on alle 1 prosenttia koko maailman osakemarkkinoista eli 99 prosenttia sijoitusmahdollisuuksista on kotimaan pörssin ulkopuolella.

– Esimerkiksi Yhdysvallat on todella kiinnostava markkina, sillä monet maailman suurimmat pörssiyhtiöt operoivat siellä, Rajala sanoo.

Tiedätkö, että saat avuksesi yhtiövalintoihin suomenkielisiä osakeanalyyseja ulkomaisista yhtiöistä? Osakesijoittajaasiakkaanamme luet maksutta osakeanalyyseja sadasta eri ulkomaisesta pörssiyhtiöstä, kuten Tesla, Apple, Microsoft, McDonald’s, BMW, Adidas ja L’Oreal.

Alla oleva graafi havainnollistaa, miten pörssiyhtiöiden markkinaosuudet jakaantuvat alueittain. Prosenttiluku kertoo, paljonko alueen markkinaosuus on maailman osakemarkkinoiden arvosta vuoden 2025 alussa.

Yksi helppo tapa on ostaa sijoitusrahastoja tai pörssinoteerattuja ETF-rahastoja, jotka sijoittavat tietyn talousalueen osakkeisiin ja korkopapereihin.

– Jos ostat esimerkiksi OP-Maailma- tai OP-Maailma Indeksi -sijoitusrahastoa, maantieteellinen hajautus onnistuu kattavasti jo tuolla yhdelläkin rahastolla.

Pohdi tätä:

- Onko salkussasi jotain kautta myös muita kuin suomalaisia yrityksiä?

- Jos ei, harkitse salkun maantieteellistä hajauttamista. Helpoimmin sijoitusten hajauttaminen maantieteellisesti onnistuu rahastoilla.

2. Hajauttaminen eri omaisuusluokkiin

Sijoitustyyli nyt: Ostan vain osakkeita, sillä niistähän saa pitkällä aikavälillä parhaan tuoton.

– Parin viime vuoden aikana on ollut erilaisia huolia ja suhdanteita. Jos kaikki sijoitukset ovat yhtä ja samaa omaisuusluokkaa, riski salkun arvon heilahtelulle on iso. Riskiä voi madaltaa hajauttamalla sijoitukset useampiin omaisuusluokkiin, Rajala sanoo.

Sijoitusten hajauttaminen eri omaisuusluokkiin voi tarkoittaa korkosijoituksia sekä vaihtoehtoisia kohteita, kuten asuntoa, kiinteistöä tai metsää.

Korkosijoituksia voi tehdä korkorahastojen tai korko-ETF-rahastojen kautta. Isomman summan voi sijoittaa myös suoraan esimerkiksi yksittäisiin yrityslainoihin.

Kiinteistösijoittaminen on aina pitkän aikavälin sijoittamista.

– Asuntosijoittaminen on näyttäytynyt viime vuosina negatiivisessa valossa, ja toki jos kaikki varallisuus on kiinni yhdessä kiinteistössä, niin riski on aika iso. Toisaalta juuri nyt asuntoja ja kiinteistöjä voi ostaa halvalla, kunhan muistaa, että kiinteistösijoittaminen on aina pitkän aikavälin sijoittamista.

Osakkeiden painoarvoa sijoitussalkussa voi arvioida vähentämällä luvusta sata oma ikä. Esimerkiksi jos ikää on 80 vuotta, niin enää 20 prosenttia kannattaa pitää kiinni osakkeissa, loput korkosijoituksissa.

– Yhdessä vuodessa voi tulla 20 prosentin lasku, joten riskiä on usein hyvä tasata iän mukaan. Tuottoa tavoittelevan ja riskiä sietävän sijoittajan ei kannata kuitenkaan turhan tarkasti noudattaa tätä peukalosääntöä, Rajala huomauttaa.

Pohdi tätä:

- Onko salkussasi vain yhtä omaisuusluokkaa? Harkitse omaisuusluokkien laajentamista tuotto-odotusten ja riskitason mukaan. Mitä korkeampi tuotto-odotus, sitä isompi riski.

- Toisaalta jos salkku on hyvin matalatuottoinen ja vähäriskinen, voisiko osan sijoittaa hieman isommallakin riskillä?

3. Hajauttaminen sekä kooltaan että toimialaltaan erilaisiin yhtiöihin

Sijoitustyyli nyt: Sijoitan mieluiten tiettyyn toimialaan ja vakaisiin, osinkoa maksaviin yrityksiin.

– Suhdanteet vaikuttavat toimialoihin eri tavoin, ja siksi sijoituksia olisi hyvä hajauttaa eri toimialoille, Rajala sanoo.

Myös yrityksen koko ja elinkaaren vaihe vaikuttavat.

– Salkussa kannattaa pitää pienempiäkin yrityksiä, ei pelkästään isoja. Osa yhtiöistä on kasvuvaiheessa, jolloin tulevaisuuteen on ladattu suuria odotuksia. Se näkyy korkeina arvostuskertoimina, kuten korkeana P/E-lukuna. Osa taas on jo kypsän vaiheen saavuttaneita tasaisten tulovirtojen yhtiöitä, jotka maksavat ennakoitua osinkoa.

Jos kaikki salkun yhtiöt ovat kasvuyhtiöitä, niin esimerkiksi korkojen nousu painaa niiden arvoa alaspäin. Siksi sijoitusten hajauttaminen kannattaa myös vähemmän korkoherkkiin yhtiöihin.

Kuinka monta osaketta salkussa sitten kannattaisi olla? OP:n datan mukaan suomalaisilla sijoittajilla on keskimäärin seitsemän eri yhtiön osakkeita, mikä ei usein riitä hajauttamaan riskejä tehokkaasti, kertoo OP:n salkunhoitaja Teemu Salonen. Usein nämä osakkeet ovat vieläpä pelkästään kotimaisia.

– Hajautuksen hyödyt alkavat näkyä jo kymmenen osakkeen salkussa. Eri tutkimusten mukaan optimaalinen määrä olisi kuitenkin noin 20–30 osaketta, ja niiden tulisi kattaa laajasti eri toimialoja. Tällöin salkun riskitaso lähenee osakeindeksin tasoa. Esimerkiksi OMX Helsinki 25 -indeksi koostuu Helsingin pörssin 25 vaihdetuimmasta osakkeesta, Salonen selittää.

Yksi nyrkkisääntö on puolestaan, että osakkeita kannattaa olla vähintään viidessä eri yhtiössä.

– Sopivaan osakkeiden lukumäärään vaikuttavat aina sijoittajan riskinottohalukkuus ja sijoitettava pääoman suuruus, sanoo Salonen.

Toimialallista hajauttamista kannattaa tarkastella esimerkin kautta: Sijoittaja omistaa neljää eri osaketta. Kolmen yhtiön osakkeiden vuosituotto on 9 prosenttia viiden vuoden periodilla ja yhden on 0 prosenttia. Koko salkun vuosituotoksi tulee näin 6,75 prosenttia. Jos sijoittaja olisi sijoittanut vain yhteen osakkeeseen, on mahdollista, että hän ei olisi saanut viideltä vuodelta lainkaan tuottoa.

Pohdi tätä:

- Montako eri osaketta salkustasi löytyy?

- Entä montako eri toimialaa?

- Onko mukana sekä isoja että vähän pienempiä yrityksiä?

- Onko mukana sekä kasvuyhtiöitä että toimintansa vakiinnuttaneita yrityksiä?

- Millaisia yritysten tulevaisuudennäkymät mielestäsi ovat?

4. Ajallinen hajauttaminen

Sijoitustyyli nyt: Haluan sijoittaa mieluummin isomman summan kerrallaan, koska en jaksa miettiä sijoittamista joka kuukausi.

– Jos onnistuisi sijoittamaan juuri sillä oikealla hetkellä koko summan, niin mikäs siinä. Mutta ikinä ei voi tietää, lähteekö kurssi seuraavana päivänä laskuun. Ajallinen hajauttaminen on ikään kuin vakuutustyylistä ajattelua, eli että kun ostaa eri aikoina ja eri hintaan, niin riski vähän tasaantuu.

Säännöllinen kuukausisijoittaminen sijoitusrahastoihin tai ETF-rahastoihin on helppo tapa ratkaista sijoitusten hajauttaminen. Myös osakkeita ostaessaan Rajala itse mieluiten ostaa tavoittelemansa määrän muutamassa osassa:

– Jos vaikka ajattelen ostaa tiettyä osaketta 5000 eurolla, niin jaan ostot useammalle eri ajankohdalle.

Pohdi tätä:

- Sopisiko sijoittamisideaasi myös säännöllinen kuukausisijoittaminen jollain summalla?

- Jos ostat ison määrän osakkeita yhtenä päivänä, kestätkö sen, että osakkeiden arvo on seuraavana päivänä pienempi kuin ostaessasi?

Oman sijoitusportfolion hajauttaminen ottaa aikansa

Kaikkia omaisuusluokkia ei ole välttämättä viisasta, eikä mahdollistakaan hankkia samalla kertaa. Hajautettu sijoitussalkku on aluksi tavoitetila.

Alusta pitäen on kuitenkin pyrittävä seuraamaan tavoitetta ja hajautettava omaa sijoitussalkkua järkevästi sen hetkisen tilanteen mukaan.

Painotuksia voidaan muuttaa myöhemmin, kun eri omaisuusluokkia alkaa ilmestyä omaan sijoitussalkkuun ja sijoitukset kehittyvät eri tavoin.

Vastuunrajoitus

Tämä on mainos. OP:n sijoitusrahastoja hallinnoi OP-Rahastoyhtiö Oy, jolla on Finanssivalvonnan myöntämä rahastoyhtiön ja vaihtoehtorahastojen hoitajan toimilupa. OP:n sijoitusrahastojen salkunhoidosta vastaa OP:n rahastojen rahastoesitteessä yksilöity salkunhoitoyhteisö. Sijoittamiseen liittyy aina riskejä. Sijoitusten arvo voi nousta ja laskea, ja sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan. Sijoittamista koskevassa päätöksessä on otettava huomioon kaikki sijoitusrahaston ominaisuudet tai tavoitteet, jotka kuvataan OP:n rahastojen rahastoesitteessä ja muissa sijoitusrahastoa koskevissa asiakirjoissa.

Tutustu ennen lopullisen sijoituspäätöksen tekemistä sijoitusrahaston avaintietoasiakirjaan, rahastoesitteeseen ja sääntöihin. Sijoitusrahaston pääasialliset riskit löytyvät avaintietoasiakirjoista ja täydellisempi riskiluettelo rahastoesitteestä. Sijoitusrahastojen avaintietoasiakirjat ja säännöt ovat saatavilla varainhoitajalta ja verkkosivulta (www.op.fi/henkiloasiakkaat/saastot-ja-sijoitukset/rahastot/kaikki-rahastot). Rahastoesite sekä sijoitusrahastoja koskeva tiivistelmä sijoittajien oikeuksista ovat saatavilla verkkosivuilta (www.op.fi/henkiloasiakkaat/saastot-ja-sijoitukset/rahastot/tutustu-rahastojulkaisuihin). Edellä mainitut asiakirjat ovat saatavilla suomeksi, ruotsiksi ja englanniksi. ETF-tuotteiden avaintietoasiakirjat löytyvät op.fi-palvelusta. Sijoituspalvelut tarjoaa osuuspankki.

Juttu on julkaistu alun perin 31.7.2024. Juttua päivitettiin ajantaisilla tiedoilla, kuten maailman osakemarkkinoiden arvoja kuvaavalla graafilla, ja se julkaistiin uudelleen 21.8.2025.