Jaakko Kiander: Korkotason lasku ja kestävyysvaje

Lisää aiheesta

Kevan toimitusjohtajan Jaakko Kianderin artikkeli kuvaa Suomen väestön ikääntymiseen ja sen taloudellisiin seuraamuksiin liittyvää keskustelua ja huolia yli vuosikymmenten. Kianderin mukaan kehitys on ollut odotuksia parempaa. Huolet eivät ole kuitenkaan poistuneet ja sopeutumismekanismeja, julkisen talouden ylijäämiä tai entistä matalamman korkotason antamaa pelivaraa, ei ole enää käytettävissä.

Huoli väestön ikääntymisestä ja sen taloudellisista seurauksista on ollut tuttu suomalaisille jo vuosikymmenten ajan. Olemme jo pitkään olleet asiasta huolissamme, ja ihan oikeutetusti: väestö on ikääntynyt ennustetusti ja ilmiö on osattu ennustaa jo kauan sitten. 1980- ja 1990-luvulla puhuttiin laajalti eläkepommista, jonka pelättiin räjähtävä siinä vaiheessa, kun suuret ikäluokat jäävät eläkkeelle 2010-luvulla. Lisäksi 1990-luvun lama ja sen myötä tullut julkisen talouden kriisi menoleikkauksineen loi kollektiiviseen tajuntaan pysyvän uhkakuvan rahojen loppumisesta ja hyvinvointivaltion alasajosta.

Väestön ikääntyminen – eli matala syntyvyys yhdistettynä elin- iän pidentymiseen – aiheuttaa jatkuvan julkisten menojen nousupaineen. Suomen tapaisessa hyvinvointivaltiossa tällainen väestön ikärakenteen muutos johtaa siihen, että ikäsidonnaiset sosiaali- ja terveyspalvelumenot sekä eläkemenot nousevat nopeammin kuin kokonaistuotanto. Tämän seurauksena nämä menot pyrkivät kasvamaan jatkuvasti suhteessa kokonaistuotannon arvoon, mikä luo paineen kokonaisveroasteen nostamiselle. Jos verojen nostaminen ei ole mahdollista, tilanteeseen on sopeuduttava julkisia menoja supistamalla. Kolmantena vaihtoehtona on julkisen talouden tasapainon heikentyminen, mutta sillä tiellä ei voi edetä kovin pitkälle. Pysyvästi alijäämäinen julkinen talous voi johtaa julkisen talouden hallitsemattomaan velkakierteeseen, jossa velan suhde kokonaistuotannon arvoon nousee jatkuvasti.

Aluksi huolena suurten ikäluokkien eläköityminen

Nämä mekanismit ymmärrettiin Suomessakin varsin hyvin jo 1980-luvulla. Jo tuolloin voitiin väestöennusteiden perusteella päätellä, että nk. suurten ikäluokkien siirtyminen eläkkeelle 2010-luvulla johtaa merkittävään eläkemenojen kasvuun ja myöhemmin myös vanhuspalvelu- ja terveysmenojen nousuun. 1980-luvulla tehdyissä laskelmissa arvioitiin, että ilman työeläkejärjestelmään tehtäviä muutoksia työeläkemaksut uhkaisivat nousta noin 40 prosenttiin suhteessa palkkasummaan. Tällaiset arviot saivat aikaan sen, että valtio ja kunnat aloittivat 1980-luvun lopulla eläkevarojen rahastoinnin varautuakseen suurten ikäluokkien eläköitymiseen. Näin saivat alkunsa sotemenot ja eläkemenot, valtion eläkerahastojen ja Kevan sittemmin mittaviksi kasvaneet sijoitussalkut.

Yksityisen sektorin työeläkelaitokset olivat rahastoineet osan eläkemaksutuloistaan jo 1960-luvulta lähtien. Tätä toimintaa ei kuitenkaan pitkään aikaan ohjannut sijoitustuottojen maksimointi vaan lähinnä yritystoiminnan tukeminen matalakorkoisella työeläkevarojen takaisinlainauksella. Tilanne muuttui 1990-luvulla paremmaksi, kun silloinen erittäin korkea reaalinen korkotaso tuotti eläkelaitosten lainapainotteisille sijoituksille hyvät tuotot. Vuonna 1997 lainsäädäntöä uudistettiin niin, että eläkelaitosten mahdollisuudet sijoittaa osakemarkkinoille ja muihin kohteisiin paranivat olennaisesti.

Väestöennuste on pitkään ollut keskeinen tekijä, joka on ylläpitänyt huolta suomalaisen eläkejärjestelmän ja samalla koko hyvinvointivaltion rahoituksen pitkän ajan kestävyydestä. Yleisesti tiedossa on ollut vuosina 1945–1965 syntyneiden suurten ikäluokkien vaikutus väestön ikärakenteeseen. 2000-luvun alkuvuosista lukien suurten ikäluokkien edustajat ovat alkaneet siirtyä eläkkeelle. Tämän vuoksi eläkeläisten lukumäärän voi ennakoida kasvavan nopeasti 2030-luvulle asti. Vastaavasti runsaasti palveluja tarvitsevan vanhusväestön määrä on korkeimmillaan 2030-luvulla. Työikäisen väestön ja työllisten määrän kehitykseen on sen sijaan liittynyt pitkään pessimismiä.

1980-luvun väestöennusteen mukaan Suomen väkiluvun piti 1990-luvulla vakiintua noin 5 miljoonan tasolle, josta se vähitellen kääntyisi laskuun. Tässä skenaariossa työikäisten määrä olisi myös kääntynyt laskuun jo ennen vuotta 2000.

1990-luvun lama heikensi odotuksia

Julkisen talouden kestävyyteen ja eläkejärjestelmän rahoituspohjaan vaikuttaa työikäisen väestön määrän lisäksi myös se, kuinka moni työikäisistä on työmarkkinoilla ja kuuluu työvoimaan (tätä lukua kutsutaan osallistumisasteeksi) ja lopulta se, kuinka moni lopulta on työssä. Työssä olijoiden määrää mitataan usein työllisyysasteella, joka suhteuttaa työllisten määrän työikäisen väestön määrään. Työllisyysaste heikkenee, jos osallistumisaste laskee tai jos työttömyysaste (eli työttömien osuus työvoimasta) nousee. Tulevaa kehitystä arvioitaessa joudutaan väestöennusteen lisäksi tekemään arvioita osallistumisasteesta, työllisyysasteesta ja nk. tasapainotyöttömyysasteesta, joka pyrkii mittaamaan työmarkkinoille ominaista rakenteellisen työttömyyden tasoa.

Ennen 1990-luvun lamaa työmarkkinoiden mittarit näyttivät Suomessa hyviltä. Osallistumisaste oli noin 77 prosenttia ja työllisyysaste noin 75 prosenttia. Työttömänä oli työvoimasta vain noin 3 prosenttia. Oltiin siis lähellä täystyöllisyyttä. Ennustettu väestökehitys näytti kuitenkin huonolta.

Tilanne muuttui olennaisesti 1990-luvun talouskriisin myötä. Laman myötä työllisyysaste putosi muutamassa vuodessa noin 60 prosenttiin kun viidesosa työllisistä menetti työpaikkansa. Täystyöllisyydestä siirryttiin pitkäaikaiseen suurtyöttömyyteen. Heikko työllisyystilanne loi pitkään epäuskoa sen suhteen, voidaanko enää koskaan nousta takaisin yli 70 prosentin tasolle. 1990-luvun heikko tilanne niin työllisyydessä kuin julkisessa taloudessa vaikutti myös pitkän ajan ennusteisiin. Kun ei voitu uskoa työllisyysasteen toipumiseen entiselleen ja kun lisäksi väestöennuste näytti edelleen heikolta, oli luonnollista, että tulevaisuutta koskevat julkisen talouden ennusteet pysyivät pitkään hyvin synkkinä. Alettiin puhua kestävyysvajeesta, ja julkisten menojen leikkauksista tuli lamavuosina arkipäivää.

Valtiovarainministeriö alkoi OECD:n ja EU-komission tapaan laatia niin sanottuja kestävyysvajearvioita. Ne ovat tietyllä tapaa tehtyjä pitkän aikavälin skenaarioita julkisen talouden kehityksestä. Jos laskelma näyttää siltä, että pitkällä aikavälillä julkiset menot kasvavat esimerkiksi väestön ikärakenteen muutoksen vuoksi nopeammin kuin kokonaistuotanto, on seurauksena jatkuvasti heikkenevä julkisen talouden tasapaino. Kestävyyslaskelmassa tämä näkyy julkisen velan kasvuna. Velkaantuminen voidaan laskelman mukaan estää, jos kokonaisveroastetta nostetaan tai julkisia menoja leikataan (suhteessa kokonaistuotannon arvoon) määrällä, joka vastaa kestävyysvajetta. Tilanne on tietysti vielä pahempi, jos julkinen talous on jo lähtökohtaisesti alijäämäinen, kuten 1990-luvulla.

Kestävyysvajearvioiden mukaan odotettavissa oleva väestön ikääntyminen vaikuttaa merkittävästi julkisiin menoihin. Arvioiden suuruusluokka on eri vuosina vaihdellut suhteellisen vähän. Ennakoitu menopaine on jatkuvasti arvioitu suureksi, jopa 5–6 prosenttiin suhteessa bkt:n arvoon (nykyisin tämä vastaisi noin 12 miljardin euron tasapainotustarvetta). Arvioitu menopaine koostuu eläkemenojen ennakoidusta kasvusta (noin 3 prosenttia suhteessa bkt:en verrattuna vuoden 2000 tilanteeseen) sekä muiden sosiaali- ja terveysmenojen kasvusta (niin ikään noin 3 prosenttia suhteessa bkt:en).

Ennen vuotta 2009 varsinainen kestävyysvaje arvioitiin kuitenkin tätä pienemmäksi sen vuoksi, että julkinen talous oli kääntynyt selvästi ylijäämäiseksi 2000-luvun alkuvuosina lamaa seuranneen odottamattoman nopean talouskasvun ansiosta. Sen sijaan 1990-luvun lamavuosina julkisen talouden tulevaisuus näytti perin lohduttomalta.

1990-luvun pessimismille oli hyviä perusteita. Poikkeuksellisen syvän laman myötä oli koettu äkillinen elinkeinorakenteen muutos ja osaamisvaatimusten kasvu. Työttömyys oli kasvanut suureksi ja sen katsottiin osin johtuvan sosiaaliturvajärjestelmän pysyvistä kannustinongelmista (joista ei kuitenkaan näyttänyt olleen haittaa 1980-luvulla). Korkea työttömyys tulkittiin suurelta osin rakenteelliseksi ongelmaksi, minkä vuoksi myös työttömyysasteen arvioitiin nousseen pysyvästi aiempaa korkeammaksi. Monet ekonomistit laskivat niin sanotun rakennetyöttömyyden tasoksi 8–10 prosenttia työvoimasta. Paluuta 1980-luvun työllisyys- ja työttömyyslukuihin ei pidetty mahdollisena. Suomen perinteisesti vahva julkinen talous kääntyi 1990-luvun alussa syvästi alijäämäiseksi ja julkinen velka kasvoi yli 60 prosenttiin suhteessa bkt:en.

Julkisen talouden heikko tila 1990-luvun alkupuolella johti moniin säästöpäätöksiin. Eläkepolitiikan saralla toteutettiin tuntuvia indeksileikkauksia. Eläkeindeksiin tehtiin myös pysyvä muutos (nk. taitettu indeksi), joka hidasti pysyvästi työeläkkeiden nousuvauhtia. Työvoimakuluja alennettiin siirtämällä osa työnantajien eläkemaksusta perittäväksi suoraan työntekijöiden palkasta, mikä samalla pienensi työeläkkeen karttumaa. Myös muihin julkisiin menoihin tehtiin tuntuvia säästöjä lamavuosina ja ansiotuloverotusta kiristettiin.

Suomen talous koki laman jälkeen voimakkaan kasvukauden vuosina 1994–2008. Kasvun ansiosta myös julkinen talous kääntyi takaisin ylijäämäiseksi ja julkinen alkoi supistua. Tulevaisuudessa häämöttävä ikärakenteen muutos eläkepommeineen ei kuitenkaan väistynyt, ja arviot julkisen talouden tulevasta kehityksestä pysyivät synkkinä.

Yllättävänä voi oikeastaan pitää sitä, että 2020-luvulle tultaessa taivas ei kuitenkaan ollut vielä pudonnut suomalaisten niskaan; vaikka väestön ikääntyminen oli edennyt ennustetulla tavalla ja vaikka julkisessa taloudessa ei saatu toteutettua merkittäviä sopeutustoimia, hyvinvointivaltio ei ollut romahtanut eikä valtio joutunut hallitsemattomaan velkakierteeseen. Odotettua suotuisampaan kehitykseen on muutamia syitä, joita käymme seuraavaksi läpi.

Odotettua parempi väestökehitys

Väestön ikääntyminen ja eläkeikäisten lukumäärän kehitys on Suomessa osattu ennustaa kohtuullisen hyvin. Syntyvyys pysyi pitkään vakaana ja eliniän pidentyminen eteni odotetulla tavalla. Tästä huolimatta 1980-luvun väestöennusteet osoittautuivat 2000-luvulle tultaessa selvästi liian pessimistisiksi. Tähän oli syynä 1990-luvun alussa alkanut suhteellisen voimakas nettomaahanmuutto. Tämä oli yllättävää, koska Suomi oli perinteisesti ollut maa, josta muutettiin pois.

Huonosta taloustilanteesta huolimatta Suomeen alkoi 1990- luvulla virrata maahanmuuttajia: tärkeimmät lähtömaat olivat Viro ja Venäjä, mutta myös Somaliasta ja muista kaukaisemmista maista alkoi tulla väkeä. Pian nettomaahanmuuton tasoksi vakiintui noin 15 000 henkeä vuodessa. Kymmenessä vuodessa tämä merkitsi jo 150 000 hengen lisäystä väestöön.

Maahanmuuttajat olivat enimmäkseen nuoria ja työikäisiä, mikä osaltaan paransi väestön huoltosuhdetta. Suomen väestökehitys muuttuikin maahanmuuton vuoksi 1990-luvulla ennustettua paremmaksi, ja kokonaisväkiluku kasvoi vuoteen 2020 mennessä noin 5,5 miljoonaan eli noin 10 prosenttia suuremmaksi kuin 30 vuotta aiemmin oli ennakoitu. Samalla työikäisten määrä kasvoi odotettua suuremmaksi, mikä kasvatti työvoiman tarjontaa ja talouden tuotantopotentiaalia. Lopputulos tästä kehityksestä oli, että aiemmin pelättyä työikäisen väestön määrän supistumista ei tapahtunut vielä vuoteen 2020 mennessä.

Ennakoitua parempi väestökehitys ei kuitenkaan merkinnyt sitä, että talouskasvu olisi jatkunut tasaisena ja nopeana. 2000-luvun alkuvuosina näin olikin, mutta merkittäväksi taloushistorialliseksi vedenjakajaksi muodostui vuoden 2008 globaali finanssikriisi. Sen jälkeen tuottavuuden ja kokonaistuotannon kasvu on ollut Suomessa muiden länsimaiden tapaan selvästi aiempaa hitaampaa. Lisäksi finanssikriisi osoitti, että talouden kehitys oli jälleen pysyvästi muuttunut epävarmaksi.

Talouden kasvu ja työllisyys finanssikriisin jälkeen

Vuonna 2008 puhjennut globaali finanssikriisi merkitsi suurta muutosta niin maailmantalouden kehitykseen kuin myös talouspolitiikkaan. Rahoitusmarkkinoiden luottamuksen murentuminen syksyllä 2008 johti maailmantalouden täydelliseen lamaantumiseen vuonna 2009. Maailmankauppa ja investoinnit supistuivat enemmän kuin kertaakaan sitten 1930-luvun laman. Vuoden 2009 romahdus jäi kuitenkin lyhytaikaiseksi, koska valtiot ja keskuspankit käynnistivät nopeasti mittavia elvytystoimia.

Euroopassa ja erityisesti euroalueella elpyminen jäi kuitenkin heikoksi, koska Kreikan velkakriisin kärjistyminen johti euroalueella uuteen taantumaan vuosina 2012–2014. Keskeinen syy tähän oli EKP:n aluksi passiivinen rahapolitiikka ja euroalueen päättäjien käynnistämä finanssipolitiikan kiristäminen, jolla haluttiin torjua ylivelkaantumista.

Suomen talous joutui tuotantorakenteensa vuoksi kokemaan nopeassa tahdissa useita epäsymmetrisiä häiriöitä, jotka heikensivät vientiä merkittävästi. Vuoden 2009 globaali taantuma leikkasi merkittävästi suomalaisen konepajateollisuuden kysyntää. Tätä seurasi Nokia-yhtymän aiemmin erittäin kannattavan matkapuhelinliiketoiminnan loppuminen, joka aiheutti tuntuvan arvonlisäyksen menetyksen koko kansantalouteen. Samaan aikaan myös paperiteollisuus joutui sopeutumaan kysynnän supistumiseen, mikä merkitsi kotimaisen tuotannon alasajoa. Lopuksi vielä Krimin kriisiä seuranneet Venäjään kohdistetut talouspakotteet ja ruplan heikentyminen johtivat Suomen Venäjän-viennin merkittävään supistumiseen vuosina 2014–2015. Suomen talouden voi siten katsoa kokeneen näistä syistä vuosien 2009–2015 aikana modernin historiansa suurimman vientikriisin, josta ei vielä vuoteen 2020 mennessä oltu täysin toivuttu. Viennillä mitattuna 2010-luvun kriisi oli paljon vakavampi kuin 1990-luvun lamaa edeltänyt idänkaupan romahdus, jonka vaikutukset jäivät lyhytaikaisiksi.

Viennin erittäin heikko kehitys näkyi myös kansantalouden ja tuottavuuden kasvuluvuissa, jotka jäivät koko 10-vuotiskaudelle 2009–2019 erittäin heikoiksi. Kehitys oli paljon heikompaa kuin aiemmissa julkisen talouden kestävyysarvioissa oli ennakoitu. Asukasta kohden lasketun kokonaistuotannon taso oli vielä vuonna 2019 hieman alempi kuin vuonna 2008. Vuosikymmenen keski- määräinen talouskasvu jäi siten noin nollaan, vaikka vuosittaisissa kasvuluvuissa oli suurta vaihtelua.

Aiemman kokemuksen pohjalta olisi voinut odottaa näin pahan ja pitkäkestoisen vientikriisin ja heikon talouskasvun johtavan talouden syvään lamaan, suurtyöttömyyteen ja vakavaan julkisen talouden kriisin 1990-luvun tapaan. Näin ei kuitenkaan käynyt 2010-luvulla.

Työllisyys toki heikentyi niinä vuosina, kun kokonaistuotanto supistui, mutta paljon vähemmän kuin aiempien säännönmukaisuuksien mukaan olisi voinut ennakoida. Työttömyysaste, joka oli noin 6 prosenttia vuonna 2008, nousi korkeimmillaan noin 9 pro- senttiin vuonna 2015. Työllisyysaste supistui vuoden 2008 tasosta eli noin 71 prosentista alimmillaan noin 68 prosenttiin, mutta elpyi vuoteen 2019 mennessä jo noin 72 prosentin tasolle. Työllisyyden muutokset olivat varsin vähäisiä suhteessa kokonaistuotannon muutoksiin. 1990-luvulla vastaavan suuruinen kokonaistuotannon pudotus sai aikaan pitkäaikaisen suurtyöttömyyden, mutta 2010-luvulla näin ei käynyt.

Keskeinen syy odottamattoman hyvään työllisyyskehitykseen oli kotimaisen kysynnän suotuisa kehitys. Viennin laskusta huolimatta yksityinen kulutus ja kotimaiset investoinnit kehittyivät enimmäkseen positiivisesti, mikä tuki työllisyyden kannalta tärkeitä palvelualoja ja rakentamista. Yksityinen kulutus myös kasvoi selvästi koko vuosikymmenen ajan; suomalaisten elintaso jatkoi siten kasvuaan siitä huolimatta, että henkeä kohden laskettu kokonaistuotanto ei kasvanut lainkaan vuoden 2008 tasoon verrattuna.

Kotimaisen kysynnän hyvä kehitys oli mahdollista, koska talouspolitiikka oli vahvasti kasvua tukevaa. Toisin kuin 1990- luvulla talouspolitiikka ei reagoinut vientisektorin ongelmiin kiristävällä politiikalla. Sen sijaan budjettiautomatiikan annettiin pääsääntöisesti toimia vapaasti. Heikon viennin aiheuttamia verotulojen menetyksiä ei pyritty kompensoimaan menoleikkauksilla tai veronkorotuksilla vaan julkisen talouden annettiin vaipua alijäämäiseksi. Suhteellisen kevyen finanssipolitiikan vuoksi Suomen julkinen talous (erityisesti valtiontalous) olikin pysyvästi alijäämäinen vuosina 2009–2018. Alijäämät eivät kuitenkaan nousseet kovin suuriksi ja Suomen julkinen talous pysyi lähes koko ajan vakaus- ja kasvusopimuksen asettamien alijäämä- ja velkarajojen sisällä. Julkisen talouden tasapainon muutos oli silti aiempaan verrattuna varsin suuri, ja se poikkesi selvästi myös muiden euromaiden kehityksestä.

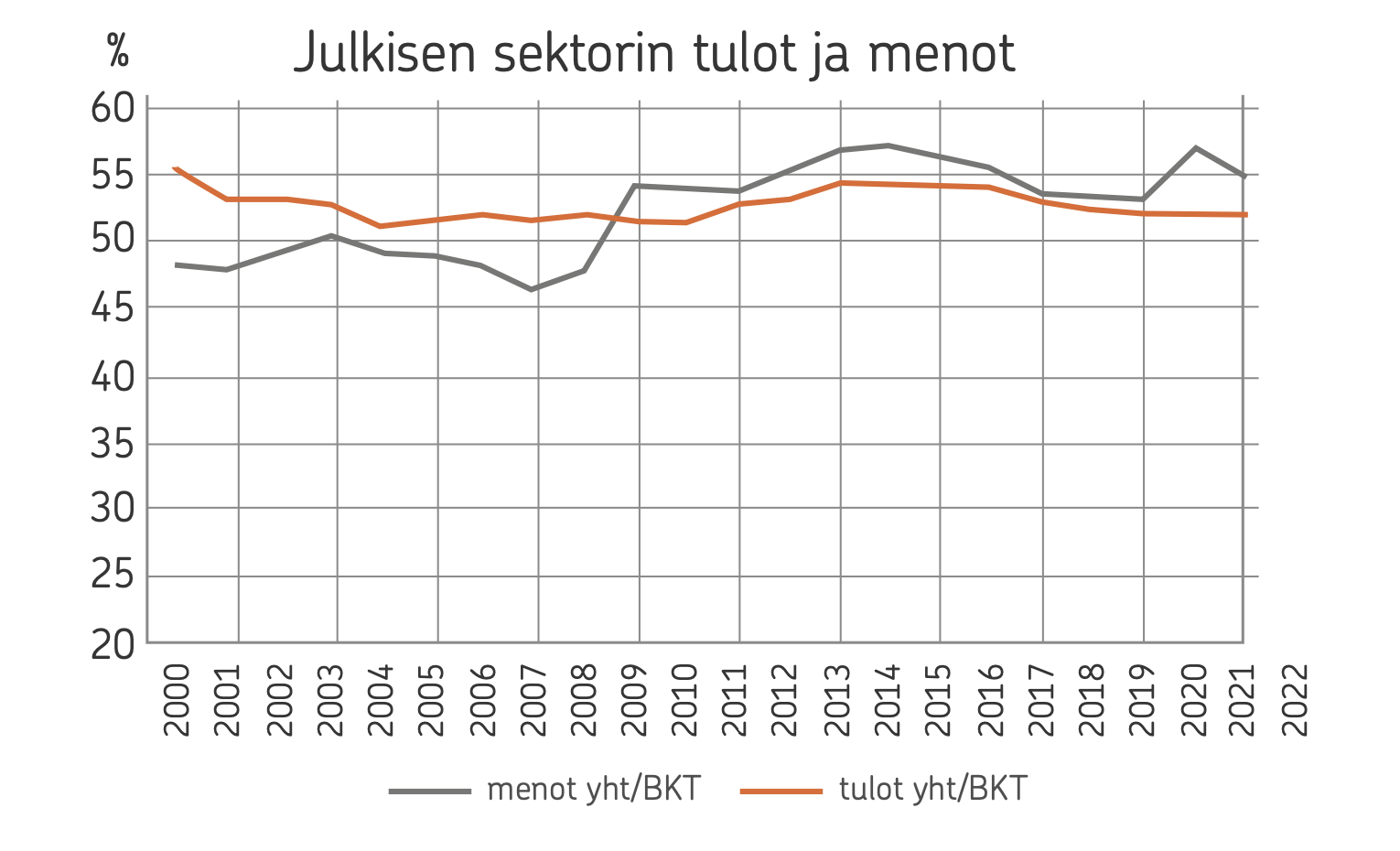

Julkisen sektorin menot ja tulot suhteessa BKT:n arvoon.

Ennen finanssikriisiä 2000-luvun alkuvuosina Suomen julkinen talous poikkesi muista euroalueen valtioista olemalla vahvasti ylijäämäinen. Ylijäämä oli noin 4 prosenttia suhteessa bkt:n arvoon. Finanssikriisin jälkeen julkisen talouden tasapaino heikkeni kuitenkin nopeasti; julkinen talous muuttui alijäämäiseksi ja alijäämä vakiintui useaksi vuodeksi noin kahteen prosenttiin suhteessa bkt:n arvoon. Rahoitustasapaino heikkeni siten noin 6 prosenttiyksikköä suhteessa bkt:n arvoon, eli lähes 15 miljardia euroa. Vastaava muutos tapahtui myös kansantalouden ulkoisessa tasapainossa, missä aiemmin positiivinen vaihtotase kääntyi negatiiviseksi.

Nollakorkojen maailma muutti pelikentän

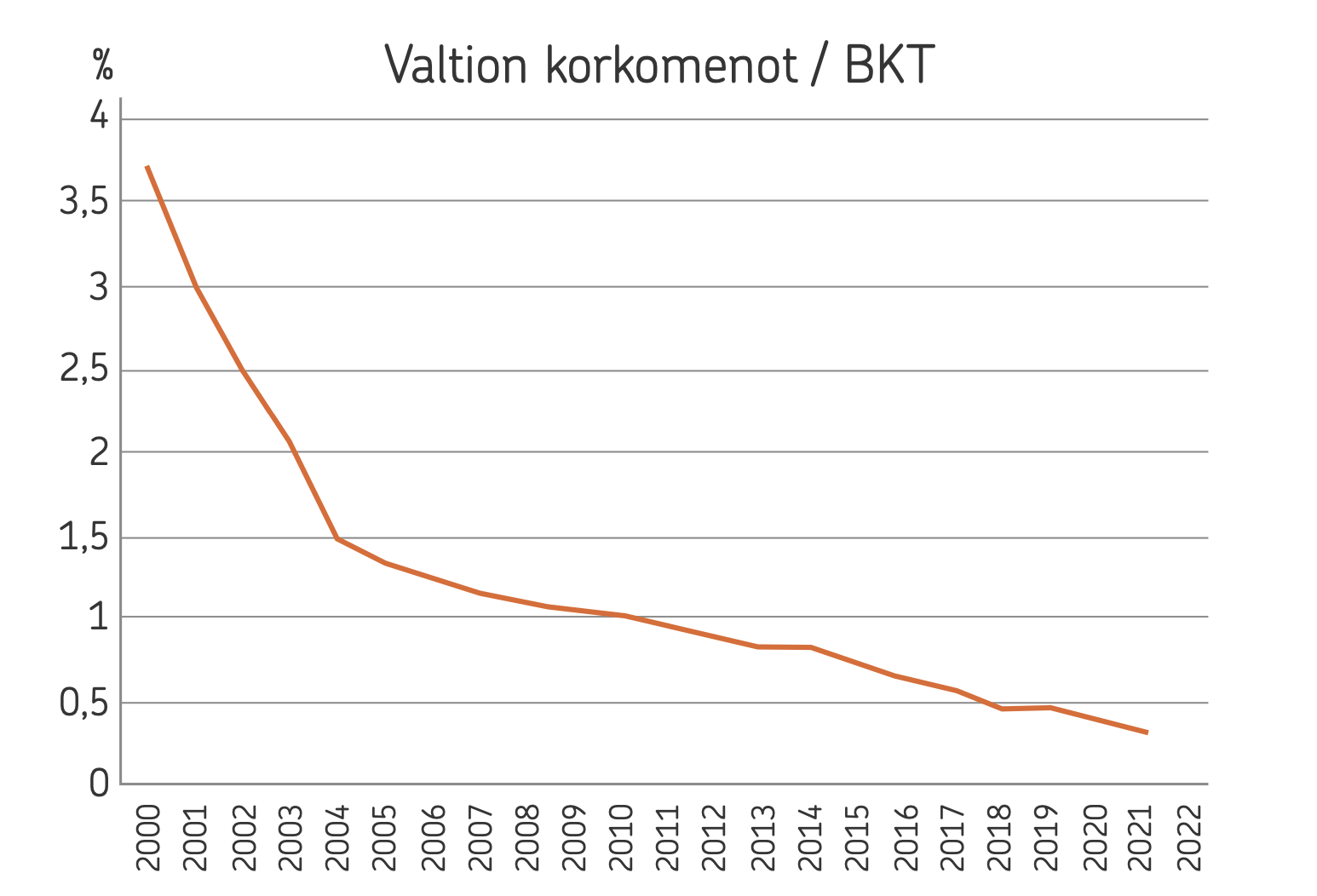

Siirtyminen jatkuvan velkaantumisen tielle ei 2010-luvulla kuitenkaan osoittautunut kohtalokkaaksi. Tämä johtui eurooppalaisen rahapolitiikan muutoksesta. Vuoden 2011 jälkeen EKP siirtyi Yhdysvaltain ja Japanin keskuspankkien tapaan nollakorkopolitiikkaan. Myöhemmin aloitettiin lisäksi niin sanottu määrällisen elvyttämisen politiikka, jossa keskuspankit ryhtyivät ostamaan markkinoilta suuria määriä valtioiden velkapapereita. Näiden toimien ansiosta erityisesti valtioiden lainojen korkotaso painui aluksi nollaan ja lopulta jopa negatiiviseksi. Suomen osalta tämä tarkoitti sitä, että huolimatta velan määrän kasvusta valtion ja kuntien korkomenot supistuivat vuodesta toiseen.

Pitkällä aikavälillä korkotason laskulla oli merkittävä vaikutus julkisen talouden tasapainoon ja liikkumavaraan. 1990-puolivälissä Suomen valtion korkomenot olivat jopa 5–6 prosenttia suhteessa bkt:n arvoon. Vielä ennen finanssikriisiä korkomenot olivat noin kaksi prosenttia suhteessa bkt:en. Vuoteen 2020 mennessä tämä luku painui jo selvästi alle prosenttiin. Negatiivisten markkinakorkojen vuoksi valtio sai lisäksi uusia lainoja ottaessaan niin sanottuja emissiovoittoja.

Korkotason lasku toi merkittävästi lisää liikkumatilaa julkiseen talouteen, kun vuosittaiset korkomenot alenivat. Lisäksi uusien lainojen ottamisesta ei aiheutunut enää lainkaan korkomenoja, minkä vuoksi lainakannan kasvu ei aiheuttanut kasvavien korkomenojen kierrettä. Jos korkotaso olisi ollut samanlainen kuin ennen finanssikriisiä ja reaalikorot olisivat olleet positiivisia (kuten kestävyysvajelaskelmissa oletetaan edelleen), olisi vuosikymmenen jatkunut julkisen talouden alijäämäisyys johtanut korkomenojen tuntuvaan kasvuun. 1990-luvulla kävi näin, mutta 2010-luvun nol- lakorkojen maailmassa tätä ei tapahtunut.

Valtion korkomenot suhteessa BKT:n arvoon.

Sama mekanismi tuki myös kotitalouksien ostovoimaa. Kotitalouksien asuntolainat ovat Suomessa tyypillisesti vaihtuvakorkoisia, joten korkotason lasku alensi nopeasti vanhojen asuntolainojen hoitokuluja. Samalla matalat korot houkuttelivat uusien lainojen ottamiseen, mikä osaltaan tuki asuntomarkkinoita ja kotimaista kysyntää. Heikosta talouskasvusta ja reaaliansioiden hitaasta kehityksestä huolimatta asuntovelkaisten ostovoima kehittyi suotuisasti.

Julkisen talouden alijäämäisyys ja jatkuvasti huolestuttavina pysyneet kestävyysvajearviot olivat toki koko ajan politiikan ja talouspoliittisen keskustelun keskiössä. Välittömien tasapainotustoimien sijaan toiveita ladattiin kuitenkin rakenteellisiin uudistuksiin ja myös jossain määrin perinteiseen tulopolitiikkaan. Useat 2010-luvun hallitukset panivat toivonsa siihen, että vuoden 2017 eläkeuudistus ja pitkään valmisteltu soteuudistus tulisivat parantamaan työllisyyttä ja tuottamaan kestäviä säästöjä julkiseen talouteen.

Rakenneuudistusten lisäksi viennin heikkoa kehitystä pyrittiin tukemaan kilpailukykyä parantavilla keskitetyillä tuloratkaisuilla. Näitä olivat vuoden 2013 työllisyys- ja kasvusopimus sekä vuonna 2016 solmittu kilpailukykysopimus. Niillä hillittiin nimellispalkkojen nousua sekä siirrettiin osa työnantajan sivukuluista palkansaajien maksettaviksi. Sopimusten ansiosta kilpailukyky alkoikin vähitellen parantua.

Vuoden 2017 eläkeuudistuksessa sovittu eläkeiän nousu turvasi sen, että jo aiemmin alkanut työurien pidentyminen jatkuu. Sen sijaan soteuudistuksen toteutuminen ja siitä mahdollisesti seuraavien tehokkuushyötyjen realisoituminen lykkääntyivät pitkälle 2020-luvulle.

Ennustelaskelmien odotukset ja todellisuus

Kestävyysvajelaskelmat olivat perustuneet pitkään oletuksiin, joiden mukaan talouden kasvu olisi suhteellisen hidasta, rakenteellinen työttömyys pysyisi ennallaan ja reaalikorot olisivat selvästi positiivisia. Näistä lähtökohdista päädytään helposti näkymään, jossa ikära- kenteen muutoksen vuoksi vähitellen heikkenevä julkisen talouden tasapaino johtaa kasvaviin korkomenoihin ja vähitellen kestämät- tömään velkakierteeseen, jossa vuosittaiset alijäämät (negatiivinen perusjäämä) kasvattavat pysyviä korkomenoja ja tulevia alijäämiä.

2000-luvun ensimmäisten vuosikymmenten kehitys ei kuitenkaan ole ollut sellaista kuin odotettiin. Aluksi talouskasvu oli selvästi ennustettua nopeampaa (vuoteen 2007 asti), sitten taas selvästi ennakoitua hitaampaa (vuosina 2008–2020). Kasvun ja työllisyyden suhde ei kuitenkaan pysynyt vakaana. Heikosta kasvusta huolimatta työllisyys kehittyi ennakoitua paremmin ja työllisyysaste kohosi vähitellen selvästi yli 70 prosenttiin. Työttömyys aleni ja työurat pidentyivät.

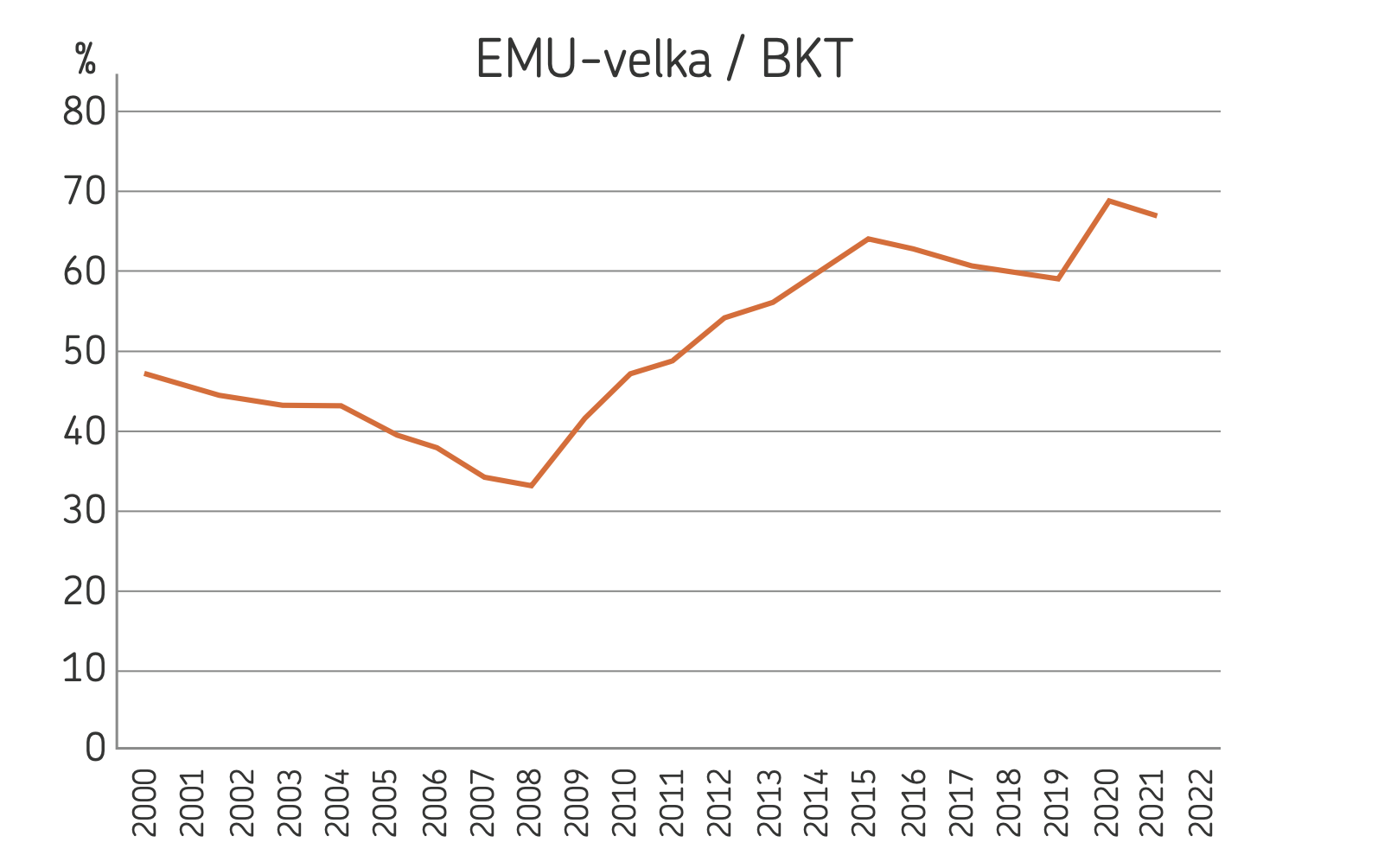

Velkaantumisen kannalta olennaisinta on kuitenkin ollut se, että reaalikorot eivät olleetkaan positiivisia vaan negatiivisia vuoden 2009 jälkeen. Korkotason lasku tuotti julkiselle merkittäviä säästöjä korkomenoissa. Lisäksi julkisen talouden kääntyminen pysyvästi alijäämäiseksi vuoden 2008 jälkeen ei johtanut korkomenojen nousuun – toisin kuin kestävyysvajelaskelmien mukaan olisi pitänyt käydä. Velkaantuminen kasvatti Suomen velkasuhdetta (nk. EMU-velan suhdetta Bkt:n arvoon), joka kuitenkin pysyi koko ajan selvästi euromaiden keskiarvon alapuolella.

Vakavaa rahoituskriisiä ennakoineet julkisen talouden kestävyyslaskelmat eivät kuitenkaan ole olleet väärässä, vaikka pelättyä romahdusta ei olekaan tapahtunut. Kestävyysvajelaskelmien arviot ikääntymisen aiheuttamista julkisten menojen nousupaineista ovat osuneet oikeaan. Eläkemenot ovat nousseet suhteessa bkt:en ennakoidulla tavalla ja samoin on käynyt myös muiden ikäriippuvaisten sosiaali- ja terveysmenojen kohdalla. Kaiken kaikkiaan sosiaalimenot ovat 2000-luvulla nousseet suhteessa bkt:n arvoon jopa enemmän kuin kestävyyslaskelmat 1990-luvulla ennakoivat. Julkiset menot suhteessa bkt:en nousivat 2000-luvun alun noin 50 prosentista peräti 58 prosenttiin vuoteen 2016 mennessä. Ennakoitua suurempi nousu johtui talouden heikosta kehityksestä 2010-luvun alkupuolella. Vuosikymmenen loppupuolella tilanne ehti hieman parantua talouskasvun käynnistyttyä.

Julkisten menojen kasvu ei kuitenkaan aiheuttanut taloudellista romahdusta. Siihen ei myöskään reagoitu 1990-luvun tapaan suurilla menoleikkauksilla tai veronkorotuksilla. Sen sijaan kokonaisveroaste alentui 2000-luvun alkuun verrattuna. Koska suuria sopeutustoimia ei tehty, julkiseen talouteen muodostui 2010-luvulla pysyvät alijäämä. Julkisen talouden tasapaino heikentyi kumulatiivisesti noin 6 prosenttiyksikköä suhteessa bkt:en; muutos oli samaa suuruusluokkaa kuin kestävyyslaskelmien ennakoima kestävyysvaje. Korkotason laskun vuoksi pysyvä alijäämäisyys ei aiheuttanut ongelmia, minkä vuoksi tilanteeseen oli helppo sopeutua ja tasapainottavia toimia lykätä myöhemmäksi.

Tällainen talouspolitiikka ei ollut kovin hyvin sopusoinnussa suomalaisen talouspolitiikan pitkän kameralistisen linjan kanssa. Tehtyjä valintoja voidaan ehkä selittää niin, että päättäjät halusivat välttää työttömyyden kasvua, joka on väistämättä riskinä silloin kun talouspolitiikkaa kiristetään. Tässä tavoitteessa onnistuttiinkin verraten hyvin. Toisaalta vaikeampiin päätöksiin ei ehkä myöskään kyetty, koska suomalainen sisäpolitiikka oli muuttunut varsin epävakaaksi 2010-luvulle tultaessa; vuosien 2007–2021 välisenä 14 vuoden ajanjaksona Suomessa ehti olla seitsemän pääministeriä ja poliittisen konsensuksen rakentaminen vaikutti aiempaa vaikeammalta.

Harjoitettua politiikkaa voi silti pitää onnistuneena siitä näkökulmasta, että se edisti talouden vakautta vaikeissa olosuhteissa. Toisaalta jatkuva alijäämäisyys yhdessä heikon talouskasvun kanssa johti trendinomaiseen 10 vuotta kestäneeseen velkasuhteen nousuun noin 35 prosentista hieman yli 60 prosenttiin.

Julkisen velan suhde kokonaistuotantoon.

Varat ja velat

Suomen julkinen velka nousi vuodesta 2008 vuoteen 2020 mennessä noin 100 miljardia euroa. Julkisen bruttovelan voimakas kasvu aiheutti paljon huolta ja keskustelua, vaikka asialle ei varsinaisesti kyetty tekemään mitään. Velkasuhde nousi samalla noin 30 prosent- tiyksiköllä. Velan ja velkasuhteen nousu ei kuitenkaan anna riittävää kuvaa julkisen talouden kokonaiskehityksestä.

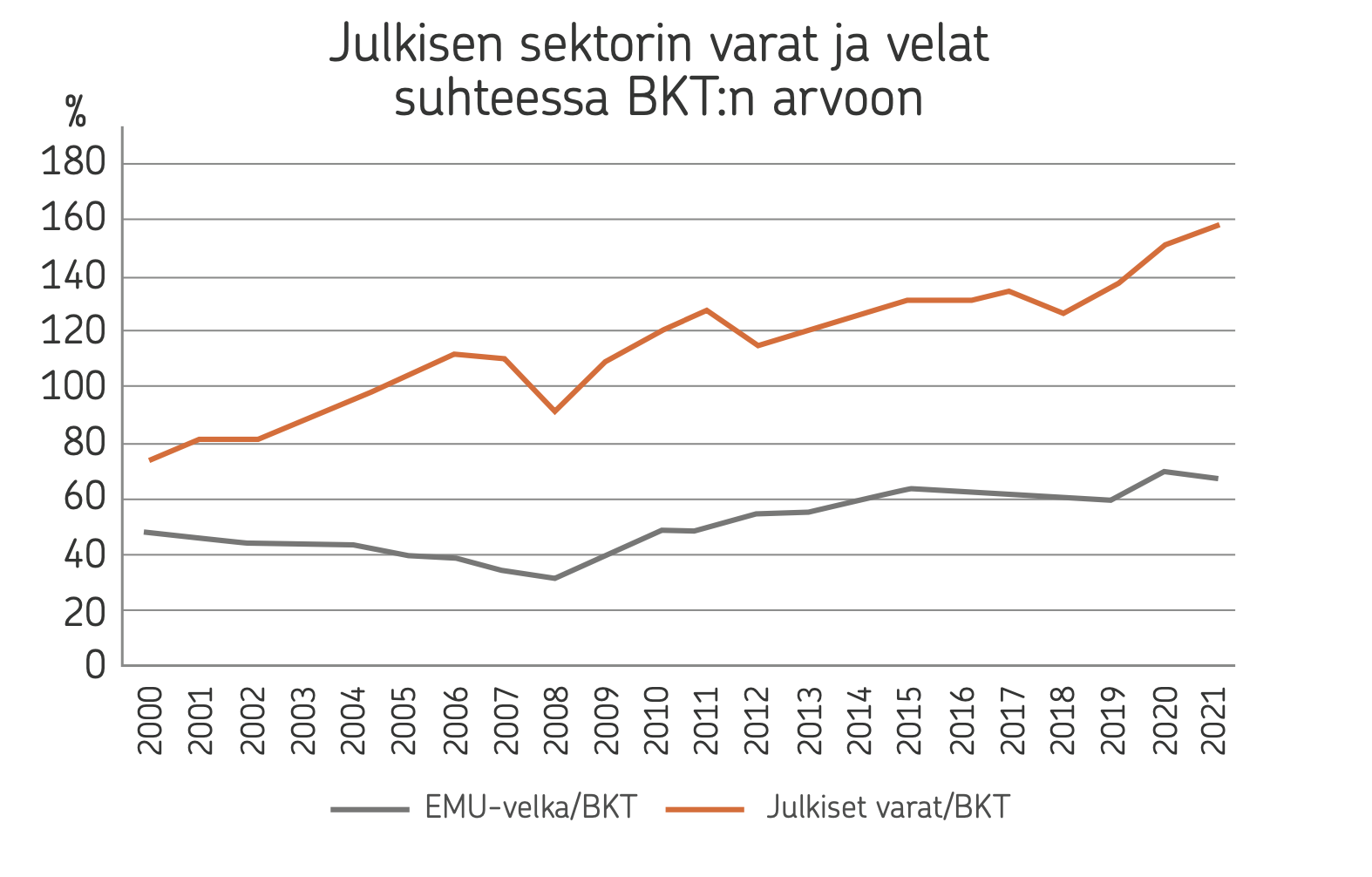

Suomen julkisessa taloudessa valtiolla ja kuntasektorilla on velkaa. Niiden yhteenlaskettu velka muodostaa julkisen bruttovelan tai nk. EMU-velan. Velan vastapainona julkisen sektorin toimijoilla on kuitenkin huomattavan paljon eläkevaroja ja muuta finanssivarallisuutta. Huomattava osa näistä varoista on sijoitettu osakemarkkinoille. Valtiolla on omat osakesijoituksensa ja sen lisäksi eläkelaitoksilla on mittavat osakesijoitukset.

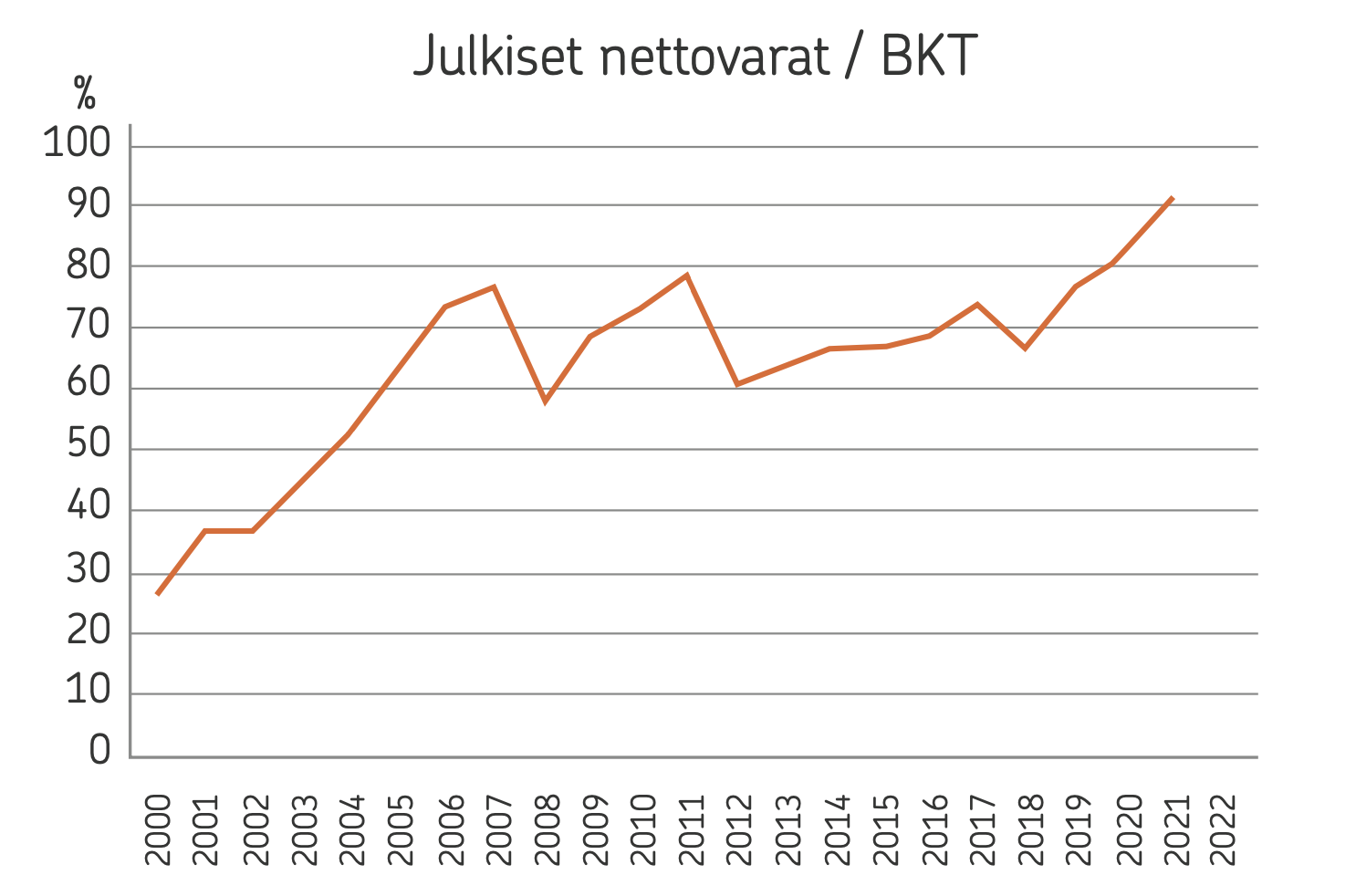

Samaan aikaan kun korkotaso laski finanssikriisin jälkeen nollan tuntumaan, osakemarkkinat kokivat historiallisen voimakkaan nousukauden. Osakekurssien vahva kehitys kasvattikin koko 2010-luvun ajan julkisen sektorin toimijoiden osakesijoitusten arvoa. Niinpä finanssisijoitusten arvo suhteessa bkt:en kasvoi vuoden 2000 noin 70 prosentista lähes 160 prosenttiin vuoden 2021 loppuun mennessä. Varallisuuden arvo nousi siten paljon enemmän kuin julkinen bruttovelka. Tämän seurauksena Suomen julkisen sektorin nettovarallisuusasema vahvistui samaan aikaan kun valtio kärsi kroonisesta rahoitusalijäämästä. Lopputulos on toki paradoksaalinen, mutta on selitettävissä korkotason laskulla. Suomen julkinen talous toimi kuin vipurahasto, joka hyödyntää nollakorkoisia lainoja ja rahoittaa niiden avulla hyvätuottoisia osakesijoituksia.

Julkisen sektorin finanssisijoitukset ja bruttovelka.

Julkisen sektorin nettosaatavat.

Tulevaisuus

Suomen julkisen talouden ja suomalaisen hyvinvointivaltion voi katsoa selvinneen toistaiseksi väestön ikääntymisestä aiheutuneista menopaineista odotettua paremmin. Väestökehitys on ollut maahanmuuton vuoksi pelättyä parempi, ja myös työllisyys on kehit- tynyt suotuisammin kuin olisi voinut odottaa. Toisaalta talouden kasvu on ollut 2010-luvulla vaatimatonta. Haasteista on selvitty toistaiseksi julkisen talouden joustoilla. Ylijäämät muuttuivat alijäämiksi, mutta tämä ei ollut kohtalokasta, koska korkotaso oli samaan aikaan poikkeuksellisen matala. Lisäksi julkisen sektorin rahoitusasema säilyi kokonaisuudessaan vahvana eläkerahastojen voimakkaan kasvun vuoksi.

Tulevaisuudessa samaa sopeutumismekanismia ei kuitenkaan ole enää käytössä. Korkotaso ei voi enää laskea samalla tavalla, eikä julkisessa taloudessa ole enää purettavia ylijäämiä. Väestön ikääntyminen jatkuu kuitenkin ennusteiden mukaan 2030-luvulle asti, mikä luo uusia paineita niin eläkejärjestelmälle kuin sosiaali- ja terveyssektorillekin.

Positiivisena voidaan pitää sitä, eläkerahastojen ennakoitua voimakkaampi kasvu voi jatkossa mahdollistaa suurempia sijoitustuottoja, joita voidaan käyttää eläkkeiden rahoitukseen. Työllisyysaste on myös kehittynyt odotettua myönteisemmin ja Suomi voi vähitellen nousta lähemmäksi muiden Pohjoismaiden tasoa. Jatkossa tarvitaan kuitenkin enemmän työvoimaa.

|

Kevan toimitusjohtajan, Jaakko Kianderin, teksti on peräisin kirjasta ”Liikkeessä, kirjoituksia yhteiskunnan ja yrityselämän muutoksesta”. Kirja on julkaistu 9.5.2022 OP Ryhmän pääjohtajan Timo Ritakallion 60-vuotissyntymäpäivän kunniaksi. Kirjan ovat toimittaneet Jaakko Pehkonen, Hannakaisa Länsisalmi ja Pekka Puustinen. (© OP Ryhmä ja Kustannusosakeyhtiö AtlasArt 2022). Voit lukea muita kirjassa julkaistuja artikkeleita täältä. |