Mitkä ovat EU:n yhtiöiden tulevan kestävyysraportoinnin standardin erikoispiirteet?

Blogissaan OP:n salkunhoitaja ja EFRAG:in työryhmän jäsen Kristiina Vares-Wartiovaara käsittelee EU:n yhtiöiden tulevan kestävyysraportoinnin standardin erikoispiirteitä.

Naistenpäivänä 8. maaliskuuta julkaistiin samaan aikaan kolme kansainvälisesti merkittävää kestävän raportoinnin standardointiin liittyvää raporttia: kaksi tuli EU:lta ja kolmas IFRS:lta. EU julkisti taloudelliseen raportointiin aiemmin keskittyneen yhdistyksen EFRAG:in* hallinnon uudistuksen, jonka seurauksena EFRAG:ista tulee jatkossa EU:n tärkein ei-taloudellisen raportoinnin standardoinnista vastaava elin. Lisäksi julkistettiin EFRAG asiantuntijaryhmän loppuraportti ja sen kuusi mittavaa alaraporttia: pääraportti sisälsi 54 suositusta siitä, mitä tulevan EU:n yhtiöiden raportointistandardin pitäisi sisältää. EU:n osalta seuraavia askeleita odotetaan jo huhtikuussa:

- Euroopan Parlamentin hyväksyntää ym. suosituksille huhtikuun loppupuolella, ja

- Nykyisen ei-taloudellisen raportoinnin direktiivin (NFRD) päivitystä, jonka odotetaan täsmentävän keskeiset ym. EFRAG:in standardisuosituksissa esille tuodut kysymykset, kuten tulevan standardin pakollinen luonne, soveltamisalan mahdollinen laajentaminen (todennäköisesti kaikkiin suuriin yrityksiin), tuplaolennaisuuden käsitteen (”double materiality”) vahvistus, kestävyysraportin sijainti osana johdon raporttia, kestävyystietojen varmennuksen ja digitaalisen tietojen koodauksen, joka mahdollistaa jatkossa sähköisen raportoinnin ja EU:n datapankin luomisen yhtiöiden vastuullisuus- ja taloudellisille tiedoille.

IFRS osaltaan julkisti visionsa, strategian ja prioriteetit liittyen kestävyysraportoinnin standardointiin. IFRS aikoo priorisoida ilmastoon liittyvien ja yhtiön arvoon vaikuttavien, eli taloudellisesti olennaisten kestävyystekijöiden standardoinnin. Se aikoo myös rakentaa standardinsa olemassa olevien viitekehysten päälle, huomioiden erityisesti TCFD suosituksia ja taloudelliseen olennaisuuteen keskittyneen raportointiallianssin ilmastoraportoinnin standardin prototyypin, joka julkaistiin joulukuussa 2020. IFRS lupasi julkistaa syyskuun lopun mennessä konkreettisen suunnitelman (sisältäen aikajanan), joka mahdollisesti johtaa siihen, että IFRS perustaa uuden elimen (”Sustainability Standards Board:in”), joka tulee ohjaamaan kestävyysraportoinnin työtä. Tämän julkistusta odotetaan YK:n huippu- ilmastokonferenssin COP26 yhteyteen marraskuussa 2021.

EU:n tuleva standardi tulee perustumaan kahteen periaatteeseen, kuuteen tärkeään rakenneosaan ja sen arkkitehtuuri tulee sisältämään ns. ”kolmen säännön” eli kolme raportoinnin tasoa, kolme raportoinnin aluetta ja kolme raportoitavaa aihealuetta. EU:n periaatteisiin perustuvan (”principles based”) standardin on tärkeimpänä periaatteena huomioitava kattava joukko vastuullisesti raportoivia sidosryhmiä, ml. koko arvoketju, ja näin maksimoida yritysten arvonluonti tasapuolisesti sidosryhmien välillä. Tärkeät kuusi rakenneosaa ovat seuraavat:

- Tulevan standardin hyvä integroituminen EU:n kestävän kehityksen lainsäädäntöön, ml. aikataulujen osalta

- Tulevan standardin on rakennuttava globaalien parhaiden käytäntöjen päälle ja kontribuoitava niihin samaan aikaan. Niin sanottu ”yhdessä rakentamisen” periaate luo mahdollisuuden kansainväliselle yhteistyölle ja nopeuttaa EU:n työtä.

- Finanssialan yhtiöiden erikoisaseman huomioiminen kestävän raportoinnin tuottajina ja käyttäjinä sisältää muun muassa:

- Kolmen finanssialan päätyypin – rahoittajat, varainhoitajat ja sijoittajat sekä vakuuttajat – liiketoimintasegmenttikohtaisten erityispiirteiden huomioinnin kestävyysdatan käyttäjinä.

- 12 kuukauden viiveen tarpeen tietojen julkistamiselle rahoitettavien yhtiöiden talousraportointikauden jälkeen.

- Finanssialan raportoinnin prioriteetit 1. standardin versiota huomioiden, joka on määrä julkaista 2022 puolivälissä: keskittyminen kaikkiin ESG kysymyksiin, ilmastoaiheiden priorisointi, tulevaisuusorientoituneiden ja kvantitatiivisten mittareiden määritys. Jatkossa – standardin kehittyneessä vaiheessa - euromääräisen ESG vaikutusten arvottamisen mahdollistaminen huomiointi, joka edesauttaisi paremman ESG tekijöiden integroinnin riskienhallintaan ja positiivisten tuottojen ja liiketoiminnan mahdollisuuksien arvioihin.

- PK-yhtiöiden sisällyttäminen kestävän raportoinnin piiriin oikeasuhteisella tavalla ja näiden raportoinnin mahdollistaminen (”enabling”). PK-yhtiöt muodostavat 99,8% ei-finanssialan yhtiöistä EU:ssa ja näin ovat keskeisessä asemassa EU:n siirtymän osalta kestävyyteen. Tulevan standardin on luotava omat raportointitavat PK-yhtiöille – ei vain yksinkertaistaen päästandardia vaan huomioiden PK-yhtiöiden erikoispiirteet kuten johdon tavat ja resurssit, taseen rakenteet ja monet muut tekijät. Näin ollen EU tulee soveltamaan nykyistä ja perinteistä henkilömäärään perustuvaa määritystä laajempaa PK-sektorin määritystä standardin tarpeisiin.

- NACE-luokituksen mukaisten sektorikohtaisten olennaisuuksien huomiointi sektoriagnostisen tiedon lisäksi ja näin tietojen vertailtavuuden parantaminen.

- Aineettoman pääoman huomiointi osana kestävyysraportointia keskeisenä arvoa luovana tekijänä.

EU:n standardointiehdotus eroaa muista kansainvälisistä standardeista muutamalla keskeisellä tavalla:

- Se tulee olemaan näillä näkymin sääntelyn alainen pakollinen standardi, vaikka asiasta ei ole vielä tehty päätöstä. Kaikki muut kansainväliset standardit ovat toistaiseksi vapaaehtoiset.

- Tuplaolennaisuus (”double materility”) määritys EU:ssa on ainutlaatuinen ja huomioi sekä yhtiöiden vaikutukset ympäristöön ja yhteiskuntaan että ympäristön vaikutukset yhtiöön. Lisäksi se huomioi dynaamisen olennaisuuden, eli ESG tekijöiden tärkeyden mahdollisen muuttumisen yli ajan ja tulevaisuusorientoituneet mm. ilmastoskenaarioita mahdollistavat käsitteet. Tulevan standardin on myös erityisesti huomioitava taloudellinen olennaisuus ja miten taloudellisesti olennaiset ESG tekijät liittyvät talousraportointiin.

- Finanssialan yhtiöiden erikoisasema sekä ei-taloudellisen tiedon tuottajina että käyttäjinä. De-fakto tämä tarkoittaa yritysten raportoinnin direktiivin (NFRD) and finanssialan palvelutarjoajien raportoinnin direktiivin (SFDR) yhdistämistä uuden standardin puitteissa – rakentaen kuitenkin vanhan päälle niin että se ei aiheuta sekaannusta EU:n markkinatoimijoissa.

- PK-yhtiöiden erikoisasema: muut standardit eivät luo omia raportointisääntöjä PK yhtiöille.

- Aineettoman pääoman ja muiden pääomakäsitteiden integroiminen osaksi standardia integroidun raportoinnin parhaiden käytäntöjen mukaisesti: tätä ei ole vielä kukaan muu integroinut osaksi ESG viitekehyksiä.

- Ympäristömittareiden on oltava linjassa EU Taksonomian kanssa.

- Sosiaalisten mittareiden on huomioitava mm. laajasti sidosryhmiä ja toiminnan arvoketjuja.

- Hallinto+ (”Governance+”) tulee sisältämään tavallista laajemmin yhtiön hallintaan, innovatiivisuuteen, brandiin, sidosryhmien hallintaan ja muuhun arvonluontiin vaikuttavia tekijöitä.

- Raportoinnin arkkitehtuuri (”kolmen sääntö”): 3 tasoa (sektoriagnostinen, sektorikohtainen ja yhtiökohtainen), 3 aluetta (strategia, toteutus ja mittaus) sekä 3 aihetta (ympäristö, sosiaalinen ja hallinto+) tulevat ainutlaatuisella tavalla määrittämään sekä sen, miten vastuullisuuden on integroiduttava yhtiön strategiaan ja johdon raportointiin, että määrittämään olennaiset raportoitavat tekijät ja lisäksi jättämään yhtiöille mahdollisuuden ilmaista omia näkemyksiä yhtiökohtaisista olennaisista ESG tekijöistä.

- Viimeisenä mutta ei vähemmän tärkeänä: EU on edelläkävijä sekä haastavien aikatauluehdotusten osalta että pyrkimyksen osalta heti alusta lähtien luoda digitaalinen raportointialusta.

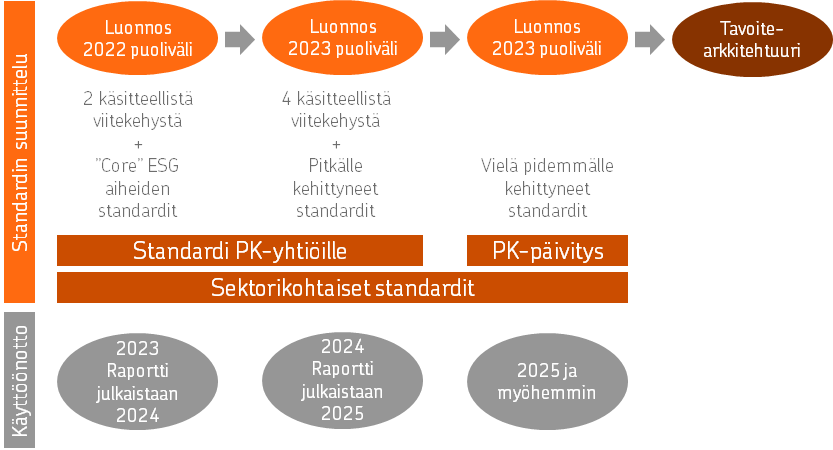

EU:n kestävyysraportoinnin standardoinnin aikataulu:

*) EFRAG on eurooppalainen taloudellisen raportoinnin neuvoa-antava ryhmä. Se on yksityinen yhdistys, joka perustettiin vuonna 2001 Euroopan komission kannustuksella palvelemaan yleistä etua. EFRAG on tällä hetkellä muuttamassa statustaan julkiseksi yhdistykseksi, jolle tulee jatkossa vastuu EU:n raportoinnin standardoinnista ja parhaiden käytäntöjen kehityksestä. Sen jäsenjärjestöt ovat tällä hetkellä eurooppalaisia sidosryhmiä ja kansallisia organisaatioita, joilla on tietoa ja kiinnostusta IFRS-standardien kehittämiseen ja siihen, miten ne vaikuttavat pääomamarkkinoiden tehokkuuteen.

Kristiina Vares-Wartiovaara toimii OP Varainhoidon ESG asiantuntijana ja vastuullisten teemarahastojen salkunhoitajana. EFRAG työryhmässä Kristiina toimii OP:n eurooppalaisen edunvalvontajärjestön European Association of Co-operative Banks (EACB) edustajana.

Kristiina Vares-Wartiovaara työskentelee OP:n vastuullisten teemarahastojen salkunhoitajana sekä ESG-asiantuntijana.

Lisää aiheesta

Aiemmat kirjoitukset