Johannes haluaa olla taloudellisesti riippumaton reilusti ennen eläkeikää – ”Muutaman vuoden ajan olen säästänyt 1000 euroa kuukaudessa”

Lisää aiheesta

"Mielestäni kaupunkilaisen velvollisuus on käyttää rahaa palveluihin ja siten tukea kaupunkikulttuuria", toteaa kuukauden talouspäiväkirjaa pitänyt 28-vuotias Johannes Holster.

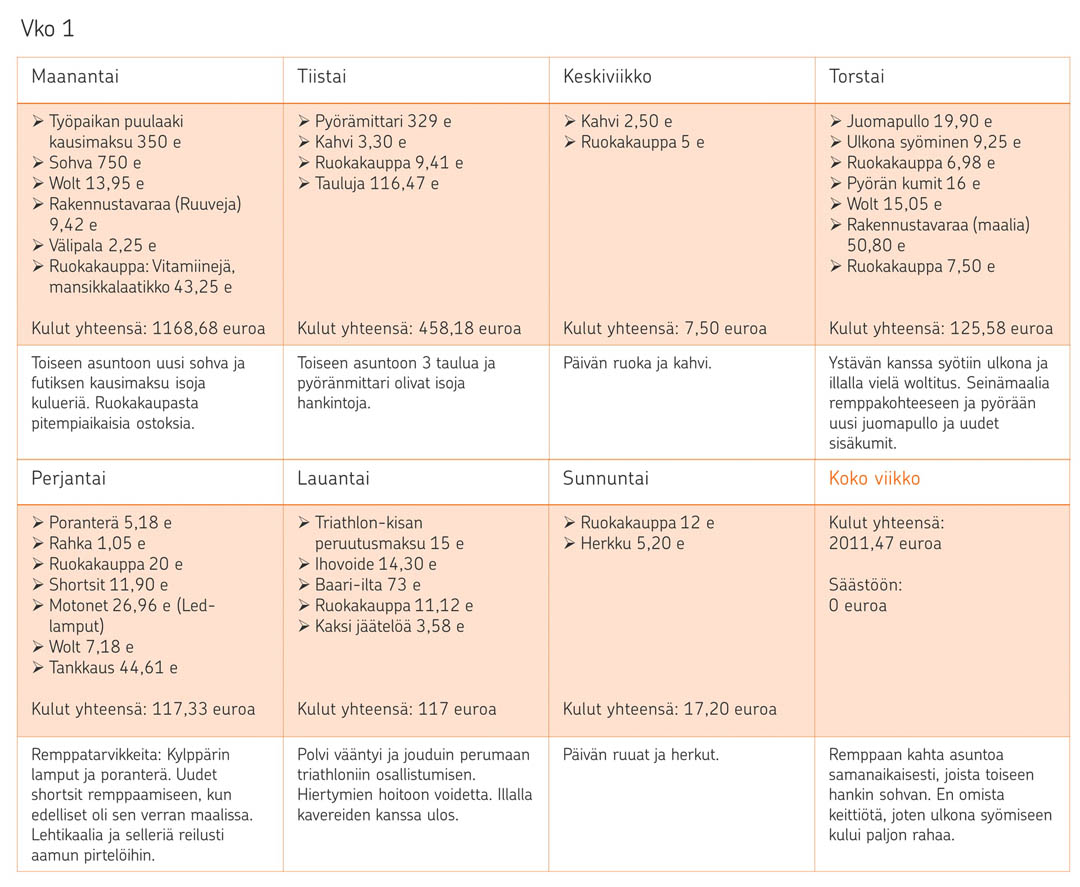

Rovaniemellä asuva Johannes Holster kertoo syövänsä lounasta päivittäin ulkona ja maksavansa harrastuksista lähemmäs 200 euroa kuukaudessa.

Materiaan mies ei kuitenkaan kerro käyttävänsä paljoa rahaa. Tuotteen laatu ja käyttöikä vaikuttavat paljon siihen tuleeko tuote ostettua.

Vaikka Johannes kuvaakin itseään toisinaan holtittomaksi rahan käyttäjäksi varsinkin elämysten ja palveluiden suhteen, on hänellä selkeä tavoite taloudenpidossaan.

– Kuukausisäästän, jotta olisin taloudellisesti riippumaton reilusti ennen eläkeikää.

Mielenkiinto säästämiseen ja rahaan on virinnyt erityisesti työelämästä. Myyntialalla työskentely on herättänyt Johanneksessa kiinnostuksen rahaan, sen tienaamiseen ja uudelleen sijoittamiseen. Kollegoiden esimerkistä hän on perehtynyt asuntosijoittamiseen ja rahastoihin.

Taustalla on myös kauaskantoisempi ajatus.

– Vallitseva yhteiskunta vaikuttaa siten kulutustottumuksiin, että en halua tehdä klo 08-16 töitä 65 ikävuoteen asti. Haluan enemmän vapaa-aikaa.

Johannes onkin panostanut taloudelliseen riippumattomuuteen tähtäävään suunnitelmaansa säästämällä ja aloittamalla asuntosijoittamisen.

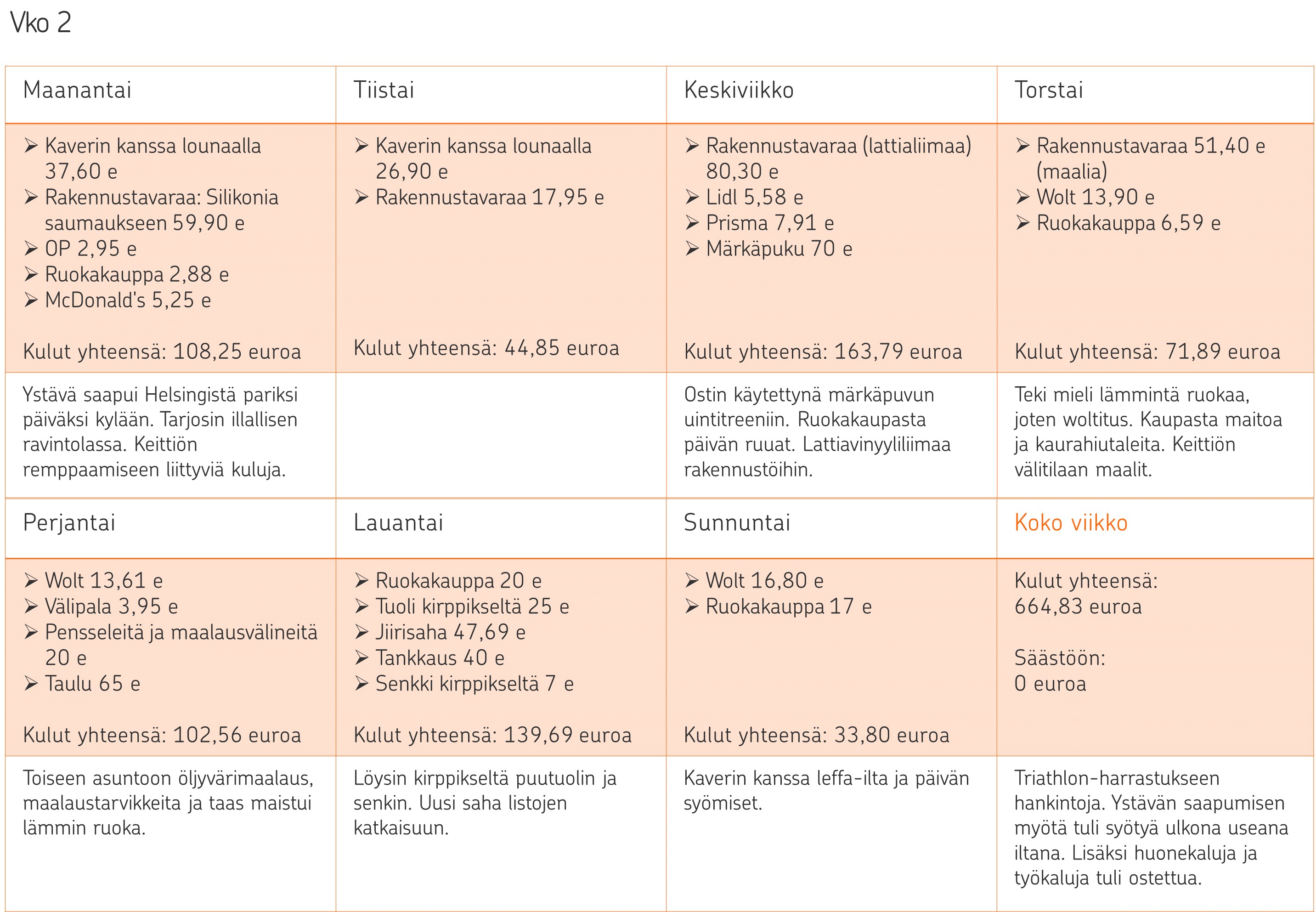

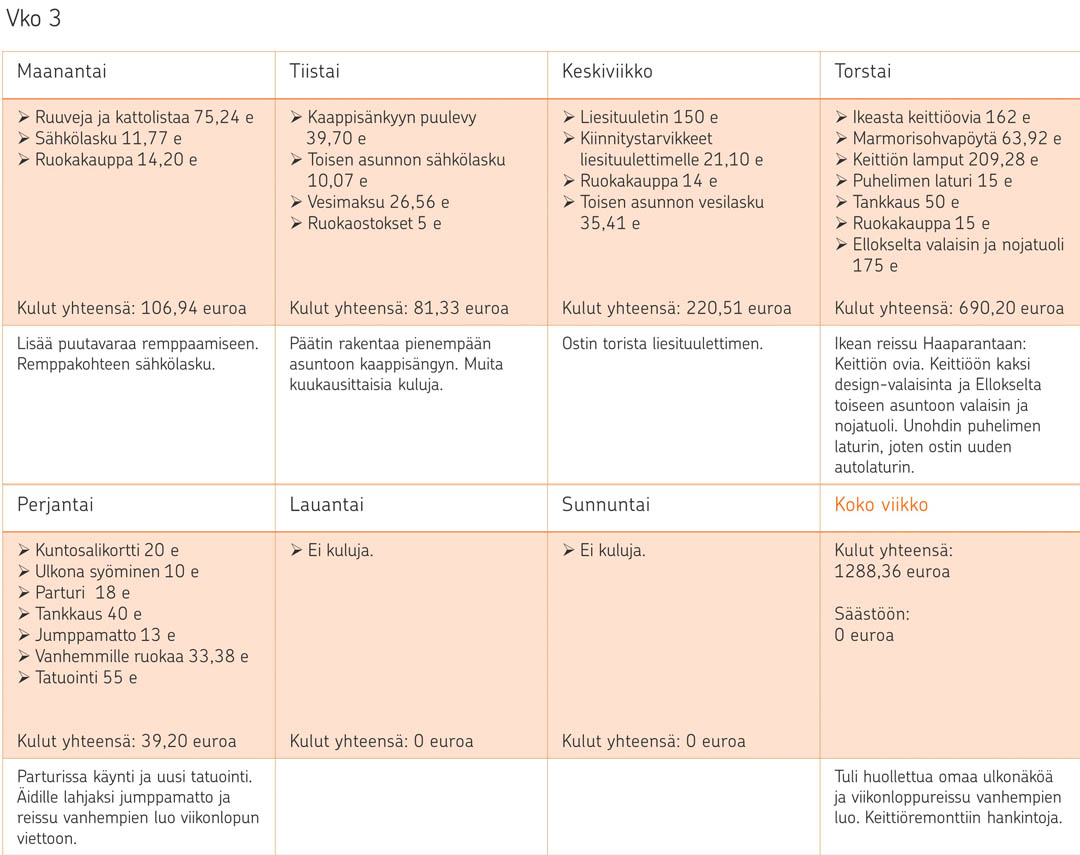

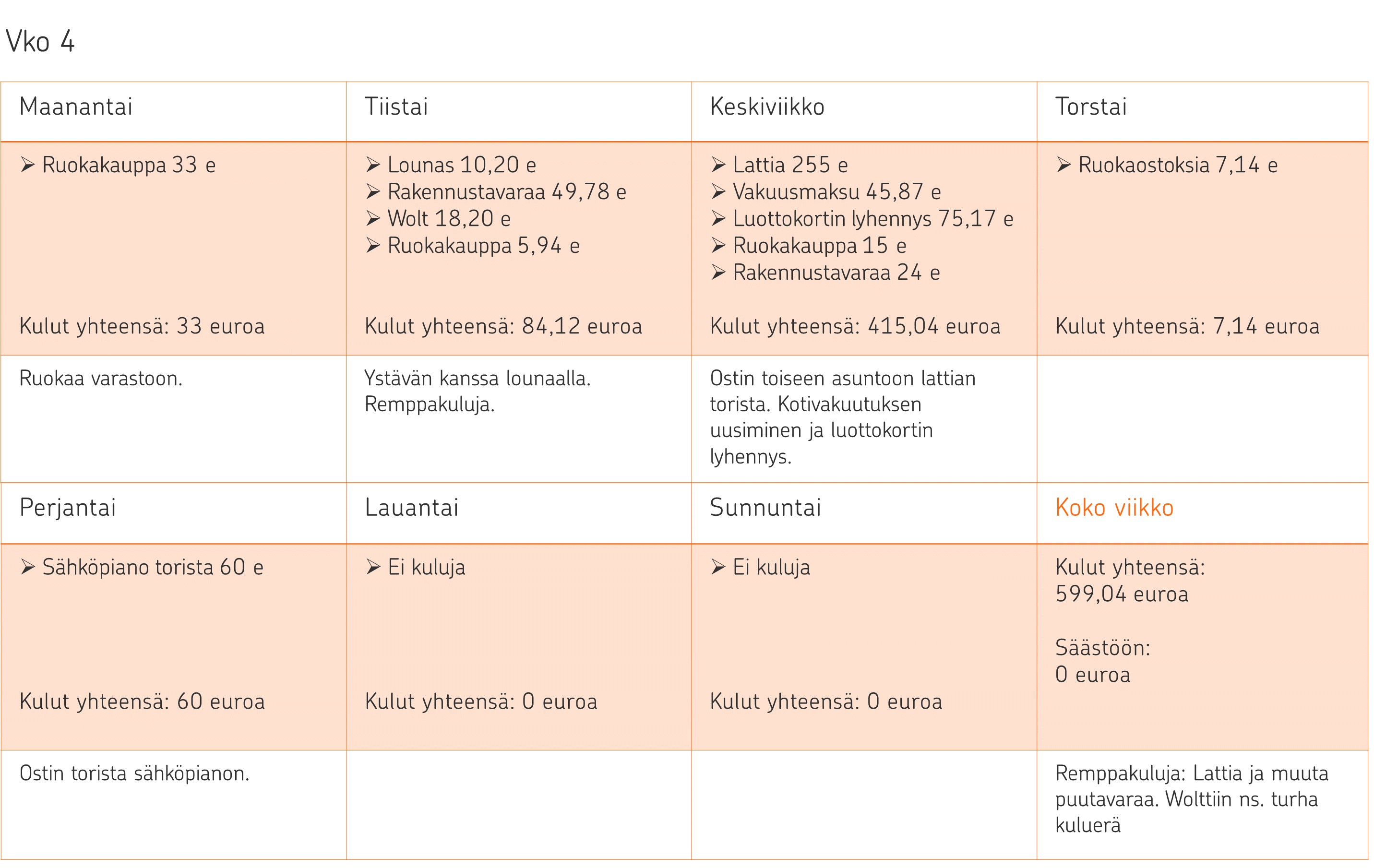

– Muutaman vuoden ajalta olen laittanut palkastani 1000 euroa kuukaudessa säästöön, mutta viimeisen 6 kuukauden aikana tehtyjen asuntokauppojen myötä en ole pystynyt kuukausisäästämään rahastoihin. Asuntokaupoilla on tarkoitus kerryttää pääomaa, mikä on tarkoitus sitoa uusiin asuntoihin. Pyrin hyödyntämään velkavipua mahdollisimman paljon.

Tällä hetkellä Johannes omistaa kaksi asuntoa, jotka hänen on tarkoitus remontoida ja myydä eteenpäin voitolla.

– Mahdollisten asuntokauppojen jälkeen joko jatkan 1000e/kk-säästöohjelmalla tai panostan asuntosijoittamiseen ja pitkäaikaisvuokraukseen.

Vaikka suunnitelmat taloudenpidossa ovat selkeät ja toteutus systemaattista, kokee Johannes, että edelleen olisi parantamisen varaa.

– Haluaisin karsia mielijohteesta aiheutuvat kulut pois. Näitä ovat esimerkiksi huono ja kallis ruoka ja takeaway-kahvit. Ja tilalle systemaattisempaa taloudenhoitoa: Ruokamenojen suunnittelua viikoksi eteenpäin, parempaa verosuunnittelua ja huolellisempaa kulutustavaran hoitoa, jotta käyttöikä pitenisi.

Tiimiesimiehenä työskentelevän Johanneksen kuukausitulot ennen veroja ovat keskimmäisten keskituloisten tasolla. Tuloluokka perustuu EVA:n vuonna 2018 julkaisemaan selvitykseen.

Talousvalmentaja Jukka Klemetti kommentoi

Johannes on hyvin tietoinen omista tavoitteistaan varallisuutensa suhteen, ja hänellä on selvä tulevaisuuden suunnitelma. Johannes pyrkii taloudelliseen riippumattomuuteen, joka mahdollistaa päivittäisestä työstä irtautumisen lakisääteistä eläkeikää aiemmin. Työnteon keventäminen vaatii riittävää varallisuutta, jonka tuotoilla päivittäinen eläminen on mahdollista rahoittaa. Varallisuuden kartuttaminen vaatii kahdenlaista ominaisuutta. Tuloja pitää olla enemmän kuin menoja, eli on löydyttävä kykyä säästää. Tämän lisäksi ylijääville varoille kannattaa hakea tuottoa, jolloin varoja pitää sijoittaa. Johanneksella molemmat ominaisuudet täyttyvät ja hänen suunnitelmansa on hyvällä alulla.

Ruoka ja eläminen

Johannekselta kuluu ruokailuun suurin piirtein saman verran kuin yksin asuvilla ihmisillä keskimäärin. Koska hänellä ei ole omaa keittiötä, niin ravintoloihin ja kahviloihin menee muihin ruokakuluihin suhteutettuna vähän reilummin rahaa. Tämä on kuitenkin ymmärrettävää, sillä hän tykkää syödä ulkona ja käyttää palveluita. Lisäksi muihin menoihin suhteutettuna ulkona syömiseen käytetty rahasumma ei ole hälyttävän korkea.

Harrastukset

Johanneksen harrastemenot ovat selvästi keskimääräistä tasoa korkeammat. Tämä on hänen oman kuvauksen perusteella tietoinen valinta, sillä hän haluaa käyttää vapaa-aikansa omien harrastusten parissa. Yleensä harrastuksiin löytyy rahaa sen verran kuin tarvitaan, koska ne ovat tärkeä vastapaino päivittäiselle työlle. Jos Johannes haluaa joskus tiukentaa oman taloutensa menopuolta, niin harrastusmenot ovat euromääräisesti helpoin osa, josta voi nipistää.

Muuta

Johanneksella on kaksi sijoitusasuntoa, joiden remontointi on selvästi suurin menoerä. Koska kyseessä on sijoitusasuntojen remontointiin käytettyjä varoja, niin menojen sijasta kannattaa mieluummin puhua investoinneista. Asuntojen avulla on tarkoitus lisätä kuukausittaista kassavirtaa vuokaratulojen muodossa, joten kyseessä on todennäköisesti taloudellista tilannetta tulevaisuudessa parantava menoerä.

Remontointi on lisäksi tilapäinen menoerä ja kun se on saatu valmiiksi, niin Johanneksella vapautuu kuukausittain rahaa käyttöön. Hänen tulevat tavoitteensa huomioiden vapautuva summa kannattaa suunnata kohteisiin, jotka tuovat lisätuloja tulevaisuudessa, eli sijoittaa.

Johanneksella on tällä hetkellä vahva asuntosijoittajatausta. Hän on lisäksi ajatellut jatkaa asuntojen hankkimista tulevaisuudessa. Asia, jota kannattaa lisäsijoituksia tehdessä miettiä on omaisuuslajihajautus. Millaisissa kohteissa varallisuus on? Onko omaisuus nopeasti rahaksi muutettavaa vai ei? Tällä hetkellä suurin osa Johanneksen varallisuudesta on kiinni asunnoissa. Järkevässä sijoittamisessa on tuottojen lisäksi kyse myös oman talouden riskienhallinasta. Tulevaisuudessa kannattaa pohtia, mikä osuus omaisuudesta on kiinteistöissä ja minkä suuruinen osuus likvideissä kohteissa, kuten rahastot ja suorat arvopaperisijoitukset.

Johannes on myös hyvin tietoinen omasta rahankäytöstään. Hän mainitsi, että haluaisi karsia pois turhat menoerät ja hoitaa talouttaan vielä systemaattisemmin. Omassa arjessaan säästäminen ja sijoittaminen kannattaa automatisoida (minimoida oma harkinta), eli tehdä siitä pakollinen menoerä muiden pakollisten menojen ohella. Tähän vaihtoehtoina on automaattinen kuukausisäästäminen esim. rahastosäästämisen muodossa. Toinen erinomainen keino on aktivoida OP Säästölipas käyttöön. Sen avulla oman talouden systemaattinen taloudenhoito on taattu, koska jokapäiväiset kulutuspäätökset aktivoituvat automaattisesti säästämispäätöksinä. OP Säästölippaassa voi itse määritellä jokaisesta korttimaksusta Säästölippaaseen siirtyvän summan.

Juttu on osa omistaja-asiakkaan talouspäiväkirjasarjaa, missä osuuspankin omistaja-asiakkaat avaavat kuukausimenojaan OP:n asiantuntijan arvioitavaksi.

Lue myös:

Tuija on rahankäyttäjänä sekä järkevä että järjetön törsääjä