Reijo Heiskanen: Kuusi vuosikymmentä talouden muutosta

Lisää aiheesta

OP:n pääekonomisti Reijo Heiskasen artikkeli piirtää kuvan Suomen kansantaloudesta yli vuosikymmenten. Suomesta on tullut vauras maa, tosin matkaa on tehty kriisistä toiseen ja edessä on aina uusia haasteita. Heiskanen muistuttaakin, että muutokset ovat ajan myötä suurempia kuin tyypillisesti kuvitellaan. Tämän lisäksi niitä on mahdoton ennakoida.

Vuoden 1962 toukokuussa tuskin kukaan pystyi ennakoimaan tulevien vuosikymmenien kehitystä. Näkyvissä tuskin oli edes maailman ajautuminen ydinsodan partaalle loppuvuonna. Heinäkuun alussa toimintansa aloittavan työeläkejärjestelmän osalta tulevaisuudennäkymät saattoivat olla selkeämpiä.

Joskus kuulee väitettävän, että historia ei opeta meille mitään. Tätä on syytä epäillä. Vähintäänkin historia kirkastaa, miten laajasti ja nopeasti niin talous kuin yhteiskunta voivat muuttua. Tätä on aikalaisen usein vaikea hahmottaa. On terveellistä välillä tarkastella viime vuosikymmenien tapahtumia, jotta voisi nähdä niin lähelle kuin pidemmällekin.

Seuraavassa pyrin hahmottamaan Suomen talouden nousua pitkältä takamatkalta ohi suurien eurooppalaisten maiden ja tarkastelemaan valikoitujen teemojen avulla taustalla vaikuttaneita tekijöitä sekä suurta yhteiskunnallista muutosta, jonka elintason nousu on tuonut mukanaan.

Virén kaatui ja voitti, kansantuotteelle kävi kuin Mietaalle

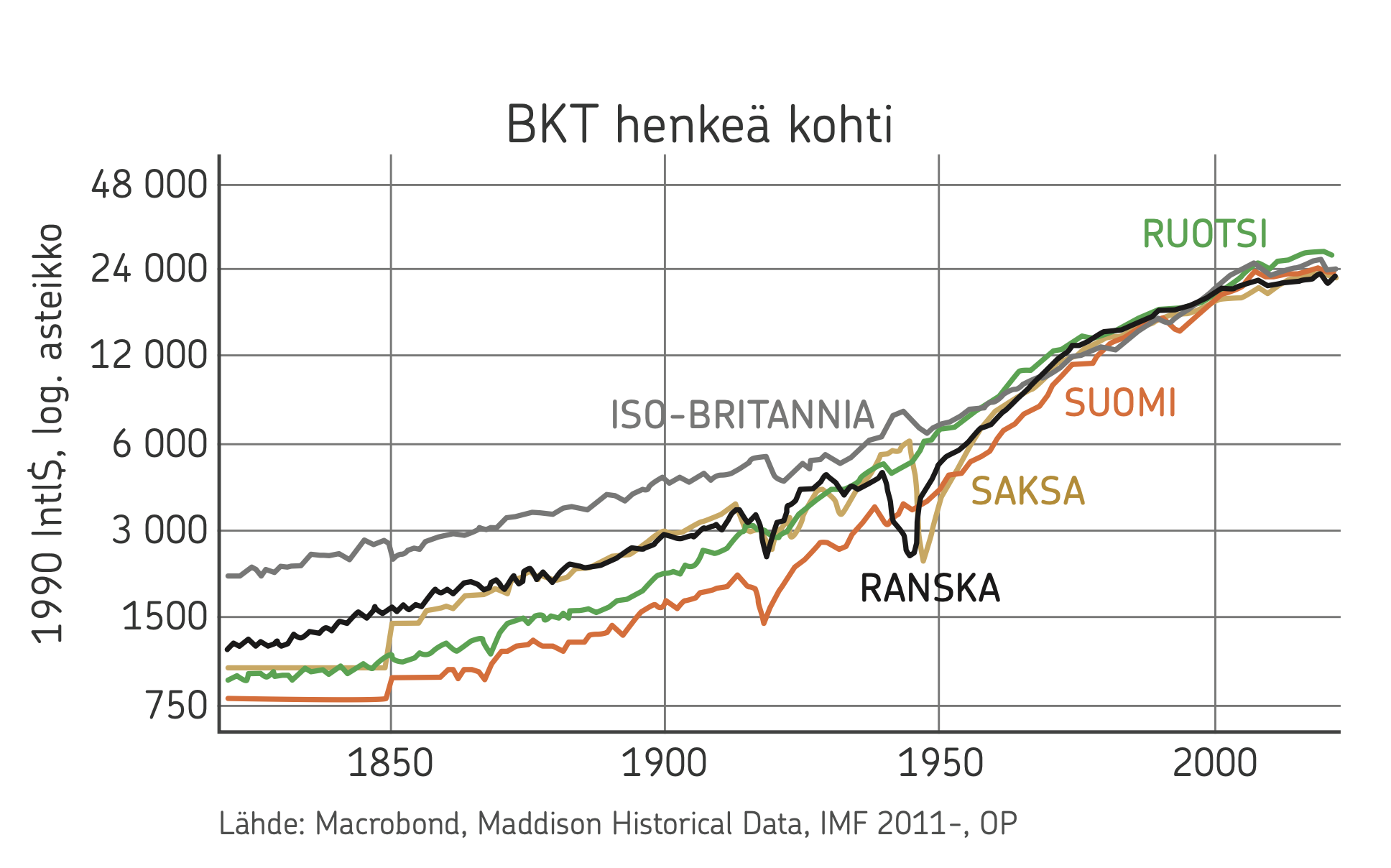

Talouden kehitystä seurataan yleisesti henkeä kohti lasketulla kansantuotteella, jota monesti pidetään myös elintason mittarina. Pidemmän ajan aikasarjoissa käytetään tyypillisesti logaritmeja, jotta suhteelliset muutokset tulevat esille. Suomesta tietoja on saatavilla vuodesta 1820 alkaen, ja osana Ruotsia aina 1600-luvun alusta asti.

Ruotsin kansantuote oli henkeä kohti vuonna 1850 jokseenkin sama kuin suurvalta-ajalla 1650. Suomessa kansalaisten elintaso tuskin kehittyi paremmin. Talouskasvu käynnistyi niin Suomessa kuin Ruotsissakin teollistumisen myötä vasta 1800-luvulla, ja kiihtyi seuraavalla vuosisadalla. Aluksi Ruotsi kuroi kaulaa Suomeen nähden, mutta sotien jälkeen Suomen talous sai uuden vaihteen päälle. Kiihkeimmillään Suomen talouden nousu oli juuri 1960-luvulla, jolloin syntyivät myös monet suomalaisen hyvinvointiyh- teiskunnan innovaatiot, kuten työeläkejärjestelmä (Kuisma 2009).

Suomi on kuronut umpeen eron suuriin eurooppalaisiin maihin.

Talouden vauhti hidastui 1970-luvulla energiakriisin myötä, mutta vauhdittui uudelleen 1980-luvulla. Vuosikymmenen alun kansainvälisestä taantumasta Suomi pääsi ”kuin koira veräjästä” Neuvostoliiton kaupan vedon vuoksi. Itäisen rajanaapurin kanssa käytiin kahdenvälistä clearing-kauppaa, ja korkean öljyn hinnan turvin Suomen vienti nousi ennätyslukemiin.

Suomen talous sai moniin muihin valtioihin nähden lentävän lähdön 1980-luvulle, ja vuosikymmenen lopulla näyttikin siltä, että olemme vihdoin saavuttaneet Ruotsin kansantuotekilvassa.

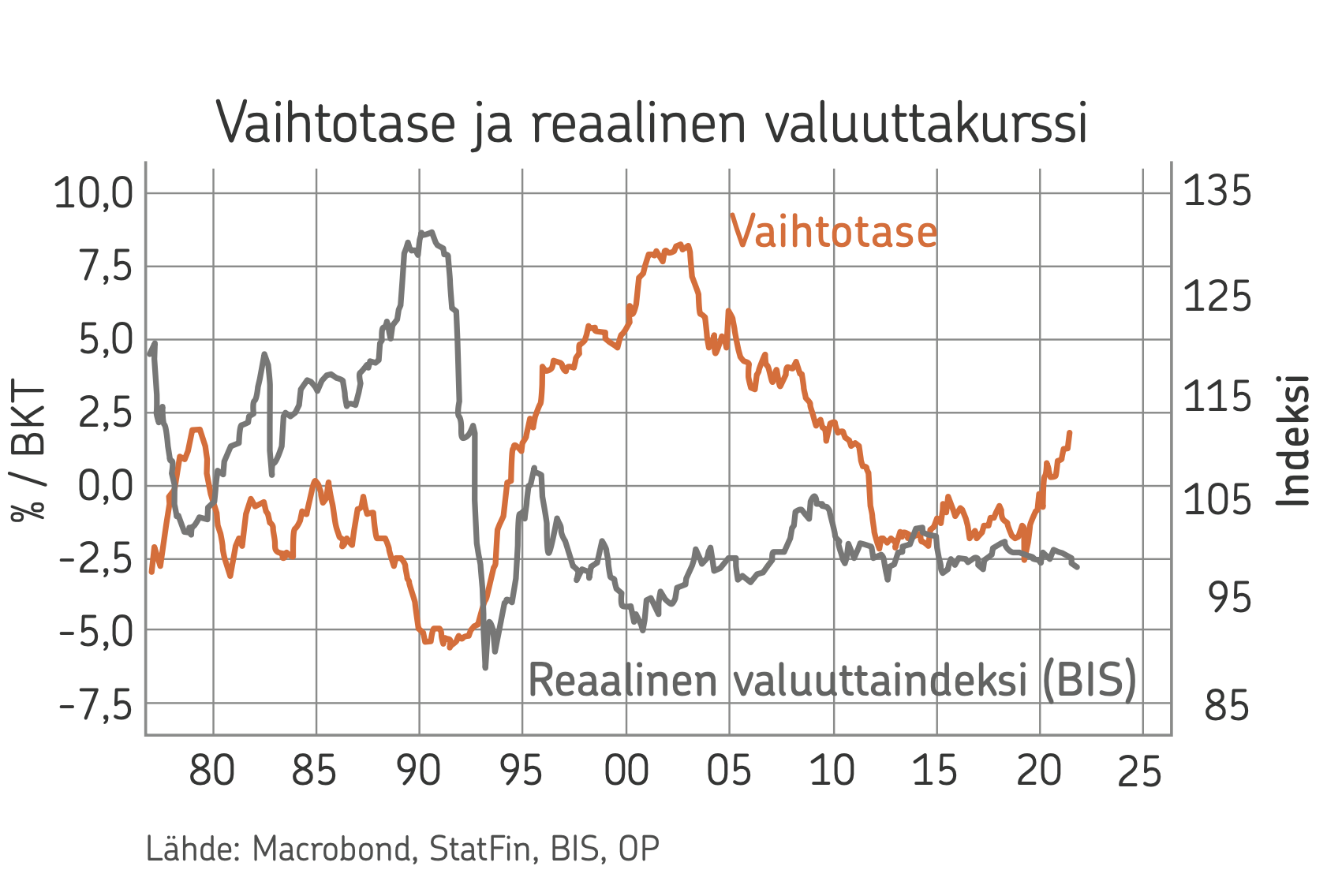

Valitettavasti Suomen menestys perustui savijaloille. Kasvu perustui velkavetoiselle kotimaiselle kysynnälle, minkä osoituksena vaihtotaseen alijäämä paisui vuosikymmenen loppua kohti mentäessä. Vientiä jarrutti jo tuolloin Neuvostoviennin hiipuminen. Investointiaste oli toki korkea koko 1980-luvun, mutta investointeja tehtiin osin verotuksellisista syistä ja niiden vaikutus talouden kasvulle olennaiseen tuottavuuteen jäi riittämättömäksi.

Juuri kun Suomi oli saavuttamassa Ruotsin, talous suistui 1990-luvun alussa lamaan, josta toipuminen henkeä kohti lasketulla kansantuotteella kesti vuoteen 1997 saakka. Suomen kiri kompastui velkavetoisen kasvun johdettua pankkikriisiin, Neuvostoliiton romahtamiseen, kansainvälisen talouden taantumaan, kiinteiden valuuttajärjestelmien haaksirikkoon, ja ylipäätään varsin säännellyn ja verrattain sulkeutuneen talouden joutuessa äkkiä paljon avoimempaan ja kilpailullisempaan ympäristöön (Kiander &Vartia 1998).

Vaihtotaseen vaje paisui ennätykselliseksi 1990-luvun lamassa.

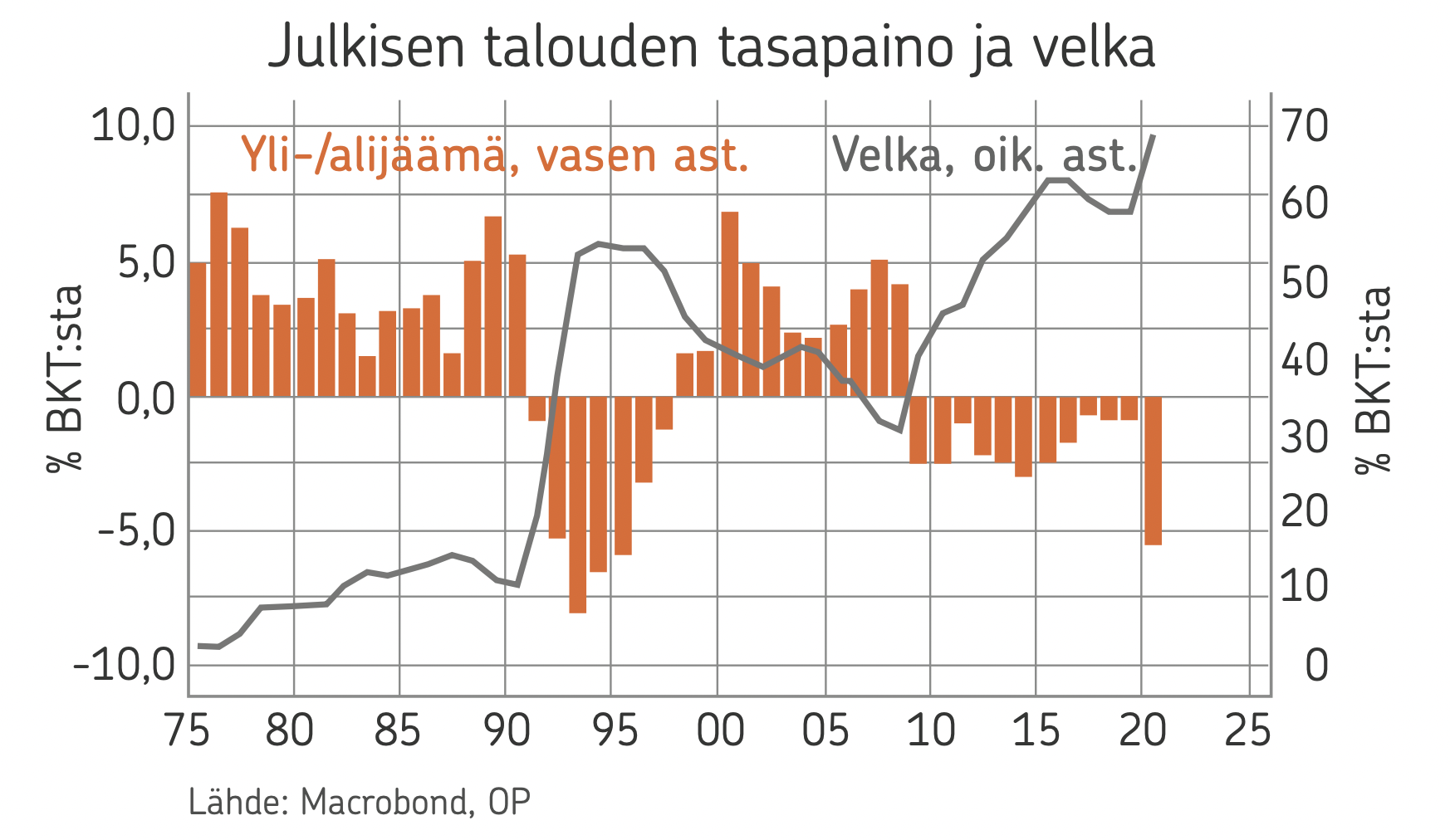

Laman tuhkasta nousi kuitenkin kilpailukykyisempi Suomi, joka kansainvälistyi vauhdilla. Aina finanssikriisiin asti 2000-luvun lopulla Suomen talous kiri jälleen Ruotsia kiinni. Tällä kertaa talouden kasvu oli huomattavasti 1980-lukua terveemmällä pohjalla. Vaihtotase oli ylijäämäinen. Viennin osuus kansantuotteesta nousi selvästi 1980-luvun pohjalukemista. Investoinnit kasvattivat tuottavuutta selvästi 1980-lukua enemmän. Julkinen talous saatiin tervehdytettyä, ja verotus keveni laman huippulukemista.

Finanssikriisin myötä jouduttiin kuitenkin havaitsemaan, että hyväkään makrovakaus ei riitä, kun talouteen iskee samaan aikaan monenlaisia sokkeja. Suomeen iskikin 2000-luvun lopulla ja 2010-luvun alkupuolella lähes kaikki näköpiirissä olleet riskit, kuten kaksi rajua ulkoista kriisiä – finanssikriisi ja euroalueen velkakriisi, epäsymmetrisiä sokkeja matkapuhelinvalmistuksen päättyessä, metsäteollisuuden kärsiessä paperin kysynnän vähenemisestä ja viennin laajemminkin kustannuskilpailukyvyn heikkenemisen vuoksi (Vihriälä 2021). Eikä tässä vielä kaikki, sillä geopoliittiset Venäjänkaupan pakotteet romuttivat jälleen kerran ”idänkaupan” ja maailmankauppa heikkeni uudelleen vuosikymmenen puolivälin tienoilla investointitavaroiden vedolla.

Suomen talouden vahva makrotaloudellinen perustilanne ennen finanssikriisiä pelasti silti paljon. Talouden sopeutuminen oli vaikeaa, mutta vuosikymmenen puolivälin jälkeen kilpailukykyä saatiin kuitenkin kohennettua maltillisilla palkkaratkaisuilla. Näin Suomen talous pääsi jälleen muun euroalueen mukaan.

Julkisessa taloudessa oli puskuria ennen lamaa ja finanssikriisiä.

Suomen henkeä kohti laskettu kansantuote ylittää suurien eurooppalaisten tason 2020-luvun alussa. Tämä oli kaukainen haave niin 120 kuin 60 vuotta sitten. Sen sijaan Ruotsi on yhä edellämme. Hyvä kirittäjä on aina tarpeen.

Historiasta voimme oppia, että talouskasvu ei ole automaattista, vaan sitä varten tarvitaan suosiolliset yhteiskunnalliset olosuhteet ja ennen kaikkea tuottavuutta lisääviä innovaatioita. Hyvät puskurit, vakaa taloudenpito ja kustannuskilpailukyvystä huolehtiminen ehkäisevät tilanteen kärjistymistä lamaksi vakavienkin sokkien iskiessä (Honkapohja & Vihriälä 2019). Vahvakin talouskasvu voi pidemmän päälle olla verkkaista vauhtia heikompi vaihtoehto, jos se on rakennettu epävakaalle pohjalle.

Tällä erää tulevaisuuden kasvunäkymät jäävät selvästi jälkeen viimeisimpien kuuden vuosikymmenen aikana koetusta. On kuitenkin syytä muistaa, että pienikin kasvu merkitsee silti reaalisena rahamääränä monikertaista nousua verrattuna 1960-luvun alun vuosien tasoon. Logaritmiset kasvukäyrät aliarvioivatkin muutoksen kiihkeyttä. Jatkossa itse talouden kasvuvauhti ei kenties olekaan niin merkittävä kuin muutoksen laatu ja sen kestävyys ympäristön näkökulmasta. Tärkeintä olisi kuitenkin saavuttaa Ruotsi.

Kun Suomi putosi puusta

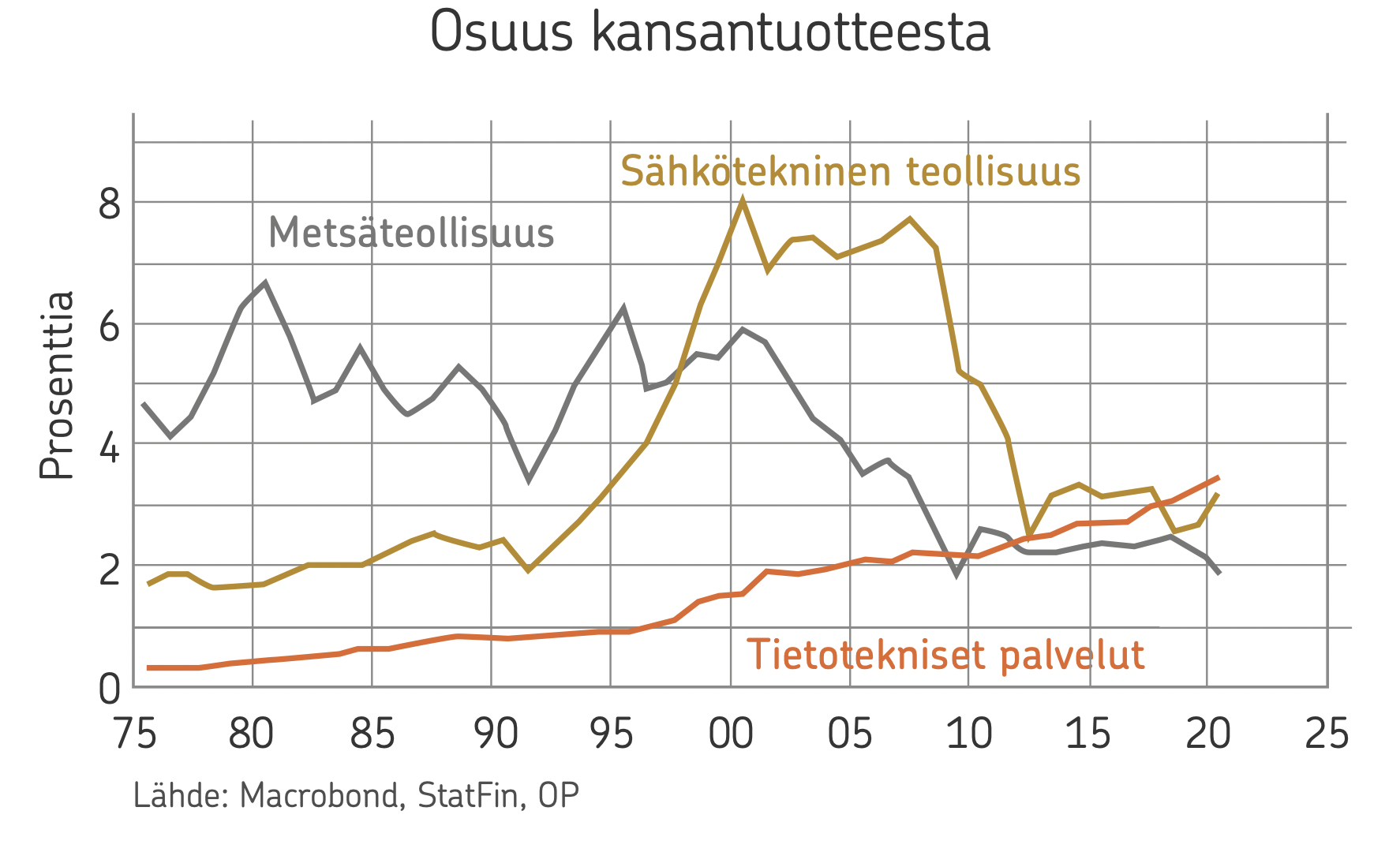

Pelkästään kansantuotteen kehitystä seuraamalla saa vain kalpean kuvan suomalaisen yhteiskunnan muutoksesta viimeisimpien kuuden vuosikymmenen aikana, katsoi niitä missä muodossa tahansa. Talouden rakenne on luonnollisesti muuttunut radikaalisti 1960-luvun alkuvuosista. Tuolloin Suomi oli vielä verrattain maatalousvaltainen maa, joka vei enimmäkseen metsäteollisuuden tuotteita.

Palveluvaltaistuminen muuttaa vähitellen talouden rakenteita.

Vuonna 2020 tietoteknisten palveluiden osuus kansantuotteesta oli suurempi kuin metsäteollisuuden. Tavaroiden ja palveluiden viennissä metsäteollisuus oli yhä suurin, mutta seuraavalla sijalla olivat jo tietotekniset palvelut.

Muutos kulutuksessa on vähintäänkin yhtä suuri ja epäilemättä paljon enemmän käsin kosketeltava. Vuonna 1962 kulutuksesta kolmannes meni ruokaan, ja ylipäätään välttämättömyyshyödykkeiden osuus oli suuri. Vuonna 2020 ruokaan meni enää 12,5 % kulutusmenoista. Saman aikaan palveluiden osuus on kasvanut hyvinkin kaksinkertaiseksi. Vuonna 2019 palveluihin kului jo suurimmillaan lähes 56 %, jos kohta koronapandemia on laskenut osuutta.

Ei ainoastaan kulutuksen rakenne ole muuttunut rajusti, vaan ylipäätään kulutettavien tavaroiden ja palveluiden valikoima. Ruoan kulutuksen osuus on pienentynyt, mutta kaupoissa olevat valikoimat ovat paisuneet huikeasti. Puhumattakaan siitä, että suuri osa tavaroista ja palveluista on sellaisia, jotka olisivat vuonna 1962 olleet science fictionia

Elintason nousu on muuttanut myös elinolojamme merkittävästi. Monelle tulee yllätyksenä, että 1960-luvulla suurimmalla osasta kotitalouksia ei ollut juoksevaa vettä puhumattakaan puhelimesta, autosta tai televisiosta (Tilastollinen vuosikirja 2002).

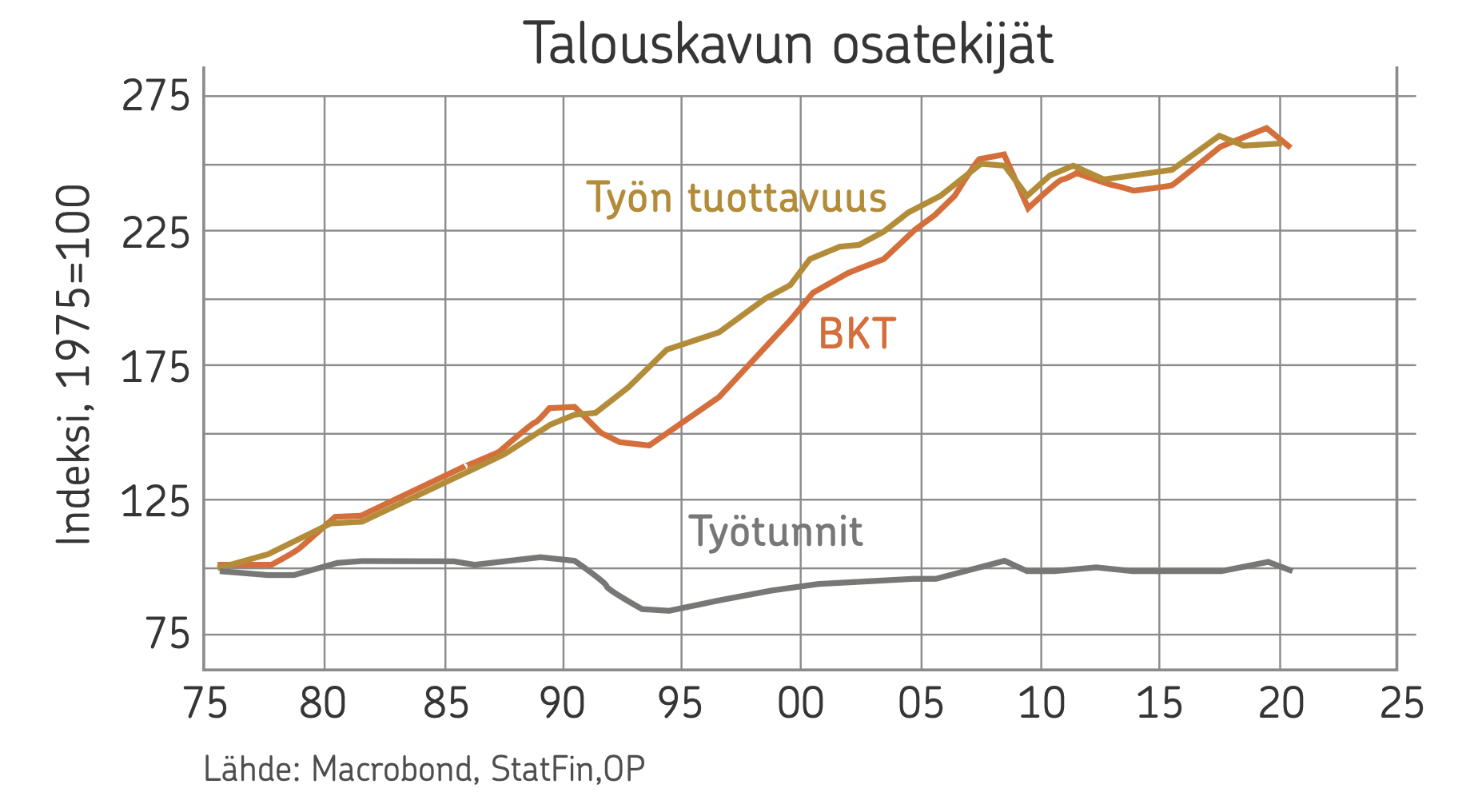

Talouskasvu on perustunut tuottavuuden kohenemiseen.

Ekonomistien keskustellessa talouskasvusta, tai tarkemmin sen puutteesta, esimerkiksi Robert J. Gordon (Gordon 2012) on argumentoinut, että talouskasvun hidastuminen johtuu siitä, että todella vaikuttavien innovaatioiden keksiminen on vähentynyt. Näin epäilemättä on, kun tarkastellaan tuottavuuden kasvua. Kuluttajan näkökulmasta muutos on kuitenkin jatkunut viime vuosikymmenelläkin hurjaa vauhtia. Syystä tai toisesta esimerkiksi sosiaalisen median tuoma muutos arkeen ei näy tuottavuustilastoissa samalla tavalla kuin aiempien vuosikymmenien kehitys.

Työmies sai lauantaivapaan

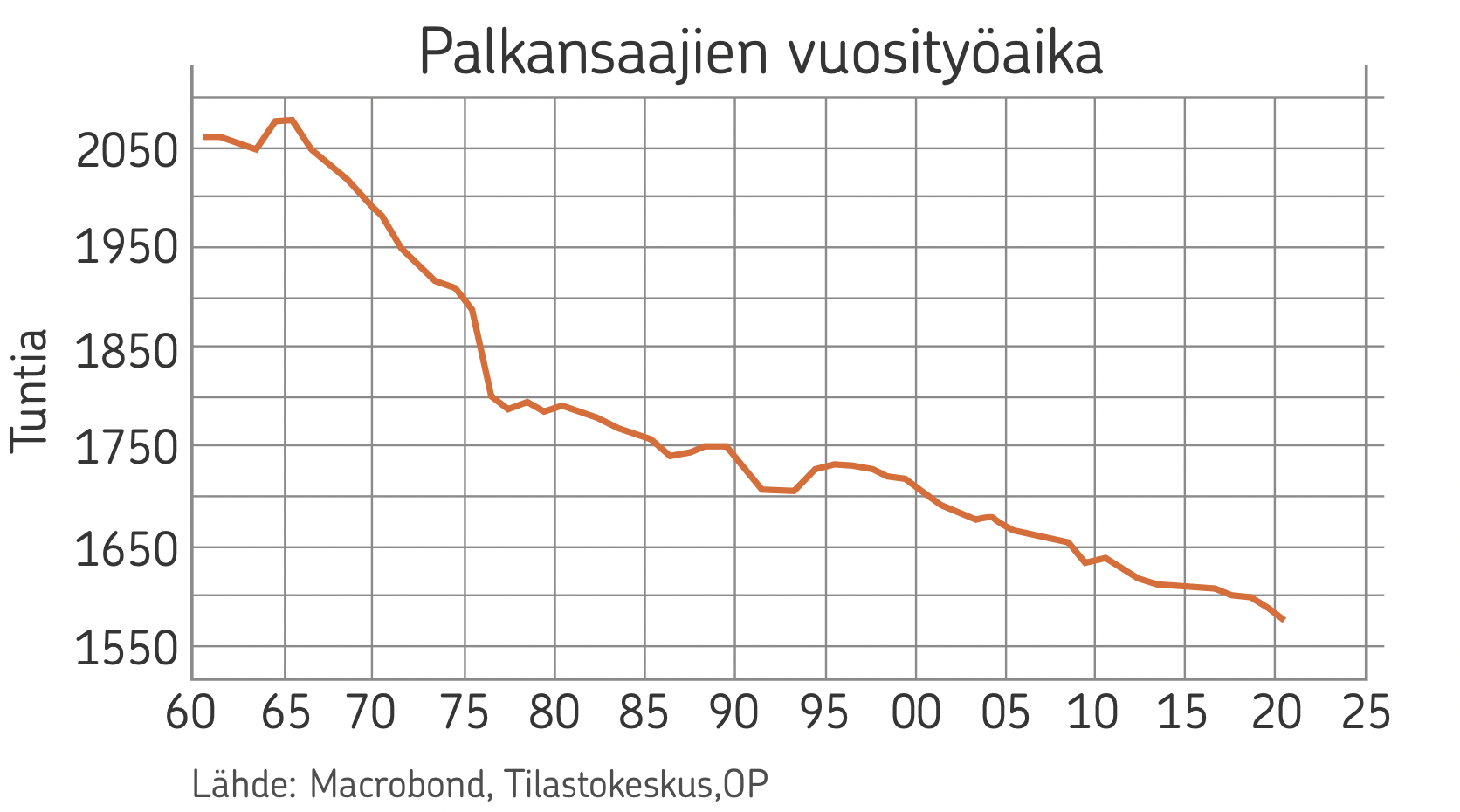

Talouskasvu voidaan purkaa työn tuottavuuden ja työpanoksen vaikutukseen. Suomessa kasvun taustalla on käytännöllisesti katsoen yksinomaan tuottavuuden kasvu (Pohjola 2017). Työikäisten suomalaisten määrä toki kasvoi aina 2010-luvulle saakka, mutta tehtyjen työtuntien määrä ei suinkaan lisääntynyt. Vielä 1960-luvulla työmiehen lauantai kului töissä, vaikka lauantaina ei tehtykään täyttä päivää. 1970-luvulla oli jo siirrytty viisipäiväiseen työviikkoon.

Muutos viisipäiväiseen työviikkoon oli iso loikka, mutta työajan lyheneminen ei toki jäänyt tähän. Työhön käytetty aika väheni tämänkin jälkeen vähitellen, ja trendi loiveni vasta viime vuosikymmenen poikkeuksellisten talousvaikeuksien seurauksena.

Työaika on jatkanut laskuaan.

Vapaa-ajan lisääntyminen ei olisi ollut mahdollista ilman tuottavuuden voimakasta kasvua. Suomessa tuottavuus koheni vielä nopeammin kuin Keski-Euroopan suurissa maissa tai jopa länsinaapurissamme. Suuri osa noususta selittyy sillä, että Suomi on ottanut kiinni maita, jotka vielä 1960-luvulla olivat sitä edellä.

Koulutustason ja osaamisen paraneminen ovat siivittäneet kehitystä. Suomi on myös kiinnittynyt muuhun Eurooppaan tiiviisti ja tavarat, pääoma ja ihmiset liikkuvat etenkin Euroopan Unionin alueella varsin vapaasti. Nykyisin Suomen onkin huomattavasti vaikeampaa peitota muita jokseenkin samalla tulotasolla olevia maita.

Tosin Suomella on edelleenkin mahdollista omaksua oppeja vaikkapa länsinaapuristamme, joka tuoreiden tutkimustenkin mukaan (Tuottavuuslautakunta 2021) on menestynyt alueilla, joilla Suomellakin olisi hyvät edellytykset. Tuottavuusmaaottelu jatkuu.

Ikkunat auki Eurooppaan

Hieman Suomen itsenäistymisen jälkeen kirjailijaryhmä Tulenkantajat vaati ikkunoita avattavaksi Eurooppaan, millä tarkoitettiin suomalaisen kirjallisuuden ja laajemminkin kulttuuriin modernisointia ja kytkeytymistä muuhun Eurooppaan. Taloudessa integraatio eteni todella vasta 1970-luvulla vapaakauppasopimusten myötä, mutta todella ikkunat avattiin vasta 1990-luvulla.

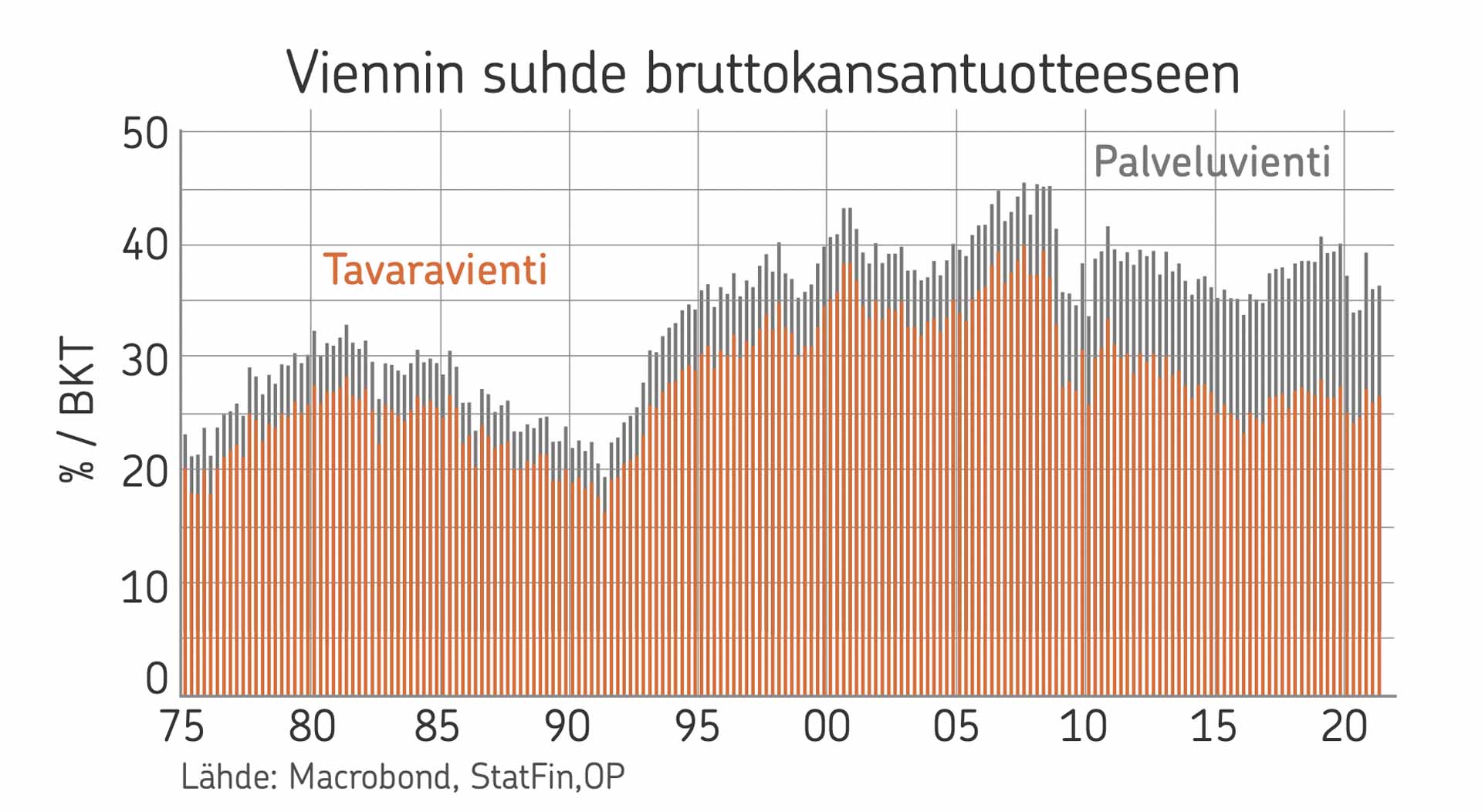

Suomen suurin taloudellinen ongelma on pieni kotimarkkina. Tästä tulee vaikkapa Kansainvälisen talousfoorumin kilpailuky- kytutkimuksessa (WEF 2021) suurin miinus. Suomelle kiinnittyminen kansainvälisiin markkinoihin ja erikoistuminen tuotteisiin, joissa meillä on merkittävää suhteellista etua, on elintasomme nousulle täysin keskeistä. Tällä ei tarkoiteta mahdollisimman suurta kauppaylijäämää, vaan nimenomaan syventyvästä erikoistumisesta tulevia hyötyjä.

Ulkomaankaupan osuus kansantuotteesta oli finanssikriisin kynnyksellä parhaimmillaan noin 45 %, mikä oli kaksi kertaa niin suuri kuin kuusi vuosikymmentä sitten. Ilman ulkomaankaupan kasvua kansantuotteen kasvu olisi epäilemättä jäänyt huomattavasti pienemmäksi. Suomi onkin tutkimusten mukaan yksi globalisaatiosta eniten hyötyneistä maista (Weiss, Sachs & Weinelt 2018).

Palvelut ovat lisänneet osuuttaan viennistä.

Viennin rakenteen muutos heijastaa yhteiskunnallista muutosta. Tilastokeskuksen datan mukaan 1960-luvun alussa metsäklusteri, eli paperi- ja puuteollisuus sekä metsätalous, käsitti häkellyttävät 90 % tavaraviennistä. Vielä tänä päivänäkin metsäklusterin osuus tavaraviennistä on yli 20 %.

Kuluvalla vuosituhannella palveluvaltaistuminen on alkanut näkyä selvemmin myös viennissä, jos kohta koronapandemia on tilapäisesti pudottanut palveluiden osuutta kokonaisviennistä. Palveluiden osuus viennistä oli ennen pandemiaa 32 %. Samalla tietotekniset palvelut kilpailivat tasapäin suurimman vientitoimialan tittelistä metsäteollisuuden kanssa. Vuoden 2019 viimeisellä neljänneksellä IT-palveluita vietiin 2984 miljoonalla eurolla, ja metsäteollisuuden tuotteita 2853 miljoonalla eurolla. Koronapandemia toki nosti metsäteollisuuden jälleen johtoon.

Toistaiseksi palveluvaltaistuminen ei silti näy viennissä yhtä paljon kuin koko kansantaloudessa. Palveluiden osuus arvonlisäyksestä on kasvanut vuoden 1962 46,2 prosentista noin 70 prosenttiin. Samanaikaisesti tavaratuotannon osuus on laskenut alle 30 prosentin vuoden 1962 36,6 prosentista.

Suomalainen teollisuus epäilemättä uudistuu ja kasvaa myös tulevaisuudessa. Voimakkain kasvu tulee silti todennäköisesti korkean osaamisen palvelualoilta. Tosin kukaan olisi tuskin vuonna 1992 osannut ennustaa vuoden 2022 viennin rakennetta. Olisi suuri yllätys, jos pystyisimme nyt ennakoimaan vuoden 2082 tilanteen.

Kansantalouden avoimuus ei tarkoita vain kauppavaihtoa tavaroissa tai palveluissa vaan myös pääomien ja ihmisten sekä epäilemättä suuressa määrin myös ideoiden liikkuvuutta. Ilman toimivia pääomamarkkinoita Suomen kansantalouden nousu 1990-luvun alun lamasta olisi ollut paljon hankalampaa tai peräti mahdotonta. Ulkomaisten osaajien merkitys ja suomalaisten hankkima kokemus ulkomailla ovat vastaavasti yhä tärkeämmässä roolissa.

Suomi on toki historiassa aiemminkin ollut varsin kansainvälinen ja avoin yhteiskunta. Toisen maailmansodan jälkeisessä maailmassa kansalliset rajat ja sääntely olivat kuitenkin yleisiä kaikkialla. Sääntelyn purkaminen alkoi päästä vauhtiin vasta talouskehityksen ajautuessa vaikeuksiin 1970-luvulla energiakriisin myötä.

Suurin yksittäinen harppaus oli liittyminen Euroopan Unioniin ja sitä myöten yhteisvaluutta euroon. Vähitellen EU:n vaikutus ja merkitys on tullut tutuksi kaikilla elämän lohkoilla. Maastrichtin sopimusta valmisteltaessa tutkimukset viittasivat huomattaviin hyötyihin markkinoiden syvenemisestä. Euroalueen osuus Suomen viennistä onkin lisääntynyt liki 40 prosenttiin runsaasta 30 prosentista parissa vuosikymmenessä. Ainakin Suomen osalta teoria vaikuttaisi pitävän paikkansa.

Euroalueen ensimmäinen vuosikymmen olikin hyvin suotuisaa aikaa taloudelle. Kehitys ei kuitenkaan kaikkialla ollut yhtä vakaalla pohjalla makrotalouden tasapainon näkökulmasta kuin Suomessa. Tiiviimmän kiinnittymisen globaaliin talouteen haittapuoli on, että myös kriisit etenevät nopeammin ja koettelevat pahemmin myös silloin, kun niiden alkuperä on kaukana. Iskut onkin Suomessa otettu vastaan lähes samalla aikataululla kuin vientimarkkinoilla (Heiskanen & Kortela & Widgrén 2021).

Heliborit heilumaan

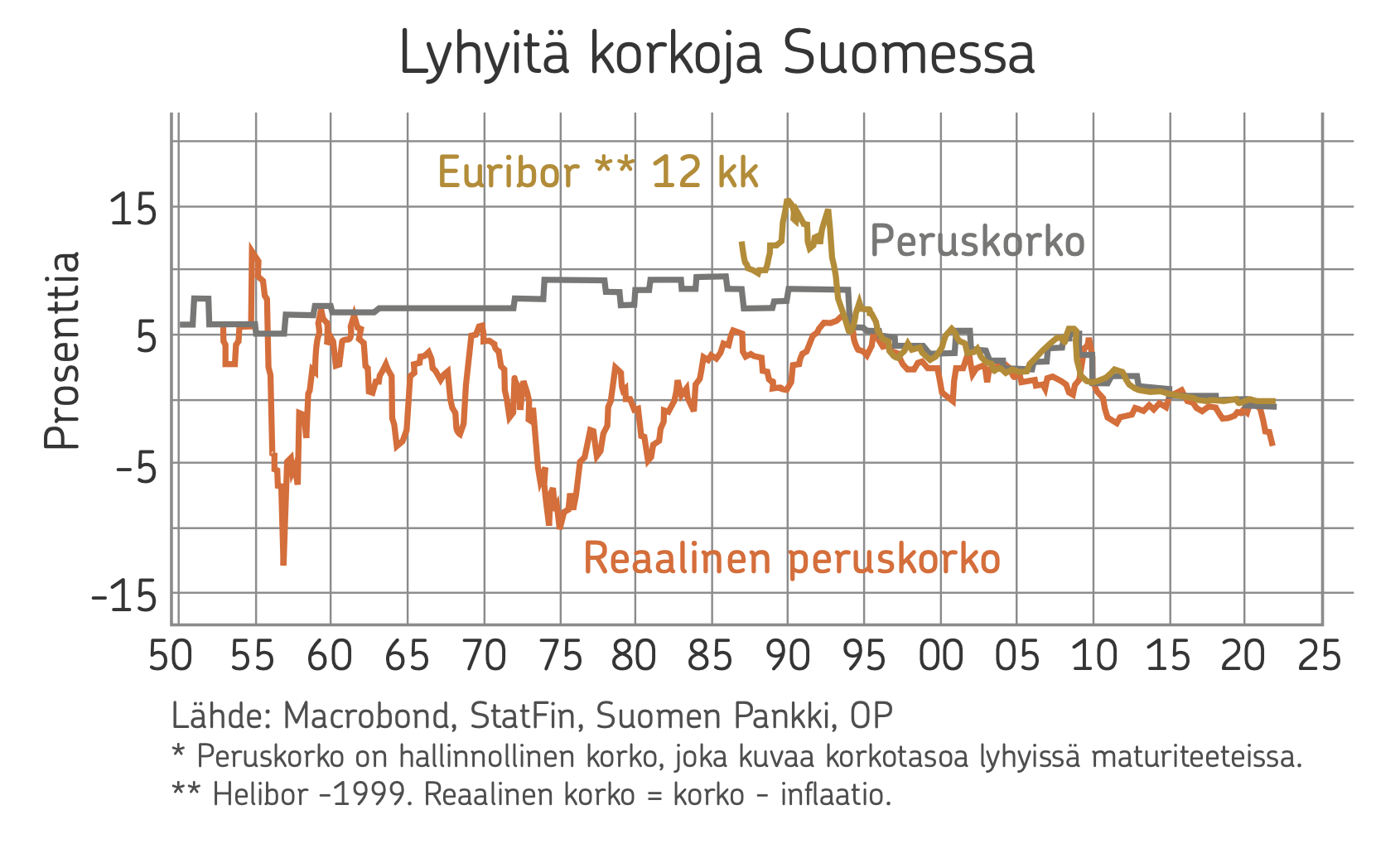

Perinteisissä talouskasvun teorioissa rahalla ei ole mitään roolia. Sattumoisin rahatalouden synty osuu silti yksiin talouskasvun ja teollistumisen alkamisen kanssa (Ferguson 2008). Suomessa tiedetään hyvin, että rahoitustasapainon järkkymisellä on ollut kauaskantoisia ja pitkällisiä vaikutuksia talouden kehitykseen (Honkapohja & Vihriälä 2019).

Suomessa moderneista rahoitusmarkkinoista saatiin lukea pääasiassa oppikirjoista tai kansainvälisistä talouslehdistä aina 1980-luvun lopulle saakka. Mitään varsinaisia rahamarkkinoita ei tunnettu. Korot ja pankkirahoitus olivat säänneltyjä. Yrityksille oli pankkirahoituksen ohella tarjolla lähinnä tel-takaisinlainausta, joka olikin merkittävä yritysrahoituksen muoto pitkän aikaa.

Rahoitusmarkkinoiden murroksen siemenet kylvettiin 1970-luvun maailmantalouden kriiseissä, jolloin kelluvat valuuttakurssit yleistyivät ja pääomanliikkeet kasvoivat. Korkojen ja valuuttojen liikkeet kasvoivat, ja suomalaisillekin yrityksille tuli tarve pystyä suojaamaan valuuttasaataviaan. Muutos kiihtyi Suomessa 1970-luvun lopulla, kun yrityksille tuli tarve sijoittaa rahoitusylijäämiään. Tämä johti niin sanotun markkinarahan syntyyn, mikä oli alkusysäys kotimaisten rahamarkkinoiden synnylle (Heiskanen 1991).

Seuraavan vuosikymmenen aikana sääntelyä purettiin aluksi vähitellen. Muutos pääsi vauhtiin vuonna 1986, kun päiväluottojen ja -talletusten korot eriytettiin toisistaan, ja pankit pystyivät tasaamaan rahoitusasemansa vaihteluita keskenään. Varsinaisesti rahamarkkinat käynnistyivät vuonna 1987 perustuen lähinnä pankkien sijoitustodistusten varaan.

Korkojen vaihtelu on vähentynyt euroaikana.

Samalla Suomeen saatiin ensimmäistä kertaa myös markkinakorot, jotka syrjäyttivät vähitellen Suomen Pankin peruskoron lainojen viitekorkona. Lyhyet korot ovat säilyneet luottojen pääasiallisena viitekorkona aina tähän päivään saakka. Yksi keskeinen syy tähän on nimenomaan rahamarkkinoiden synty lyhytaikaisten sijoitustodistusten varaan. Pidempiaikaisten joukkolainojen rooli oli markkinoiden syntyessä pieni, jo pelkästään sen vuoksi, että valtiolla ei ollut juuri laisinkaan velkaa ja hyvin pankkikeskeisessä rahoitusjärjestelmässä yritysten joukkolainamarkkinoilla ei ollut tilaa kehittyä.

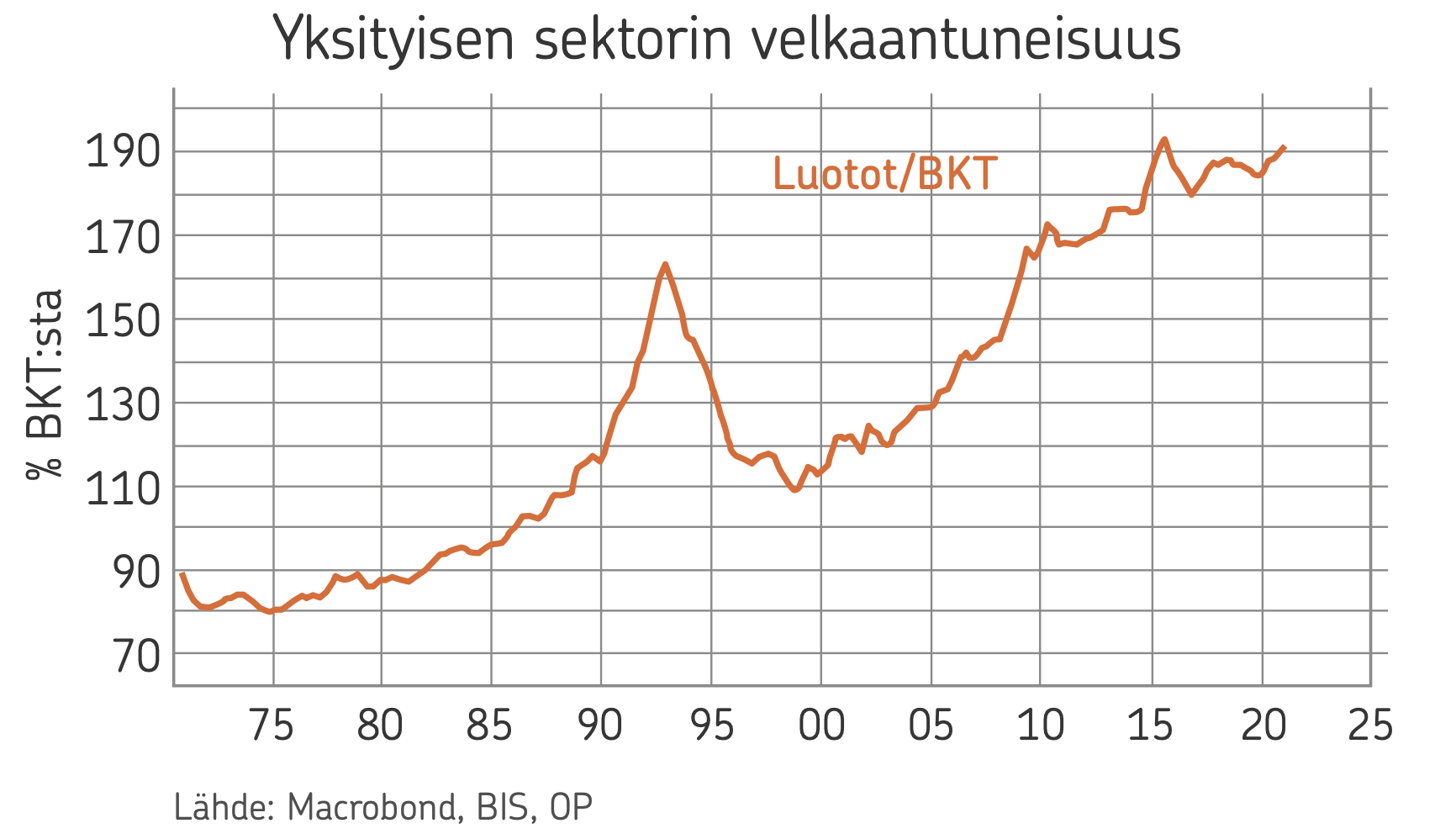

Rahamarkkinoiden vapautuminen johti kuitenkin voimakkaaseen luottojen ja rahan määrän kasvuun. Kun taloudessa näytti menevän hyvin valuuttaa virtasi Suomeen, ja markkinakorot pysyivät liian matalalla hillitäkseen talouden ylikuumenemista. Kiinteän valuuttakurssin järjestelmässä keskuspankin mahdollisuudet vaikuttaa olivat rajalliset.

Kun syntynyt asunto- ja rahoitusmarkkinoiden kupla puhkesi, virta kääntyi poispäin Suomesta. Negatiivinen kierre päättyi lopulta kellutukseen, joka koettiin myös niin Ruotsissa kuin monessa muussakin maassa. Tässäkään kriisissä Suomi ei suinkaan ollut yksin, vaan osana laajempaa kansainvälistä kehitystä, joka oikeastaan sai alkunsa jo 1970-luvulla.

Rahoitusmarkkinoiden vapautuminen kuumensi lainamarkkinat.

Kelluvan markan ja suomalaisen oman rahapolitiikan aika jäi lyhyeksi ennen siirtymistä euroon. Nyt Suomessa on kytkeydytty tiiviisti kansainvälisiin rahoitusmarkkinoihin ja sen kaikkiin mahdollisiin tuotteisiin niin hyvässä kuin pahassa.

1960-luvun alkuvuosina syntyneen näkökulmasta sulkeutuneista ja tiukasti säännellyistä markkinoista ei ole erityisen pitkä aika. Nykyisin sääntely velvoittaa pankkeja arvioimaan tulevaisuutta yhtä pitkälle kuin on kulunut noista ajoista. Olisikin mielenkiintoista nähdä millaisia skenaarioita vuonna 1980 olisi pankeissa tehty vuodesta 2022.

Huomisen lyhyt historia

Suomen talouden näkymistä kannetaan laajasti huolta. Väestö ikääntyy ja tuottavuuden kasvu on verkkaista. 1960-luvulla alkunsa saanut hyvinvointivaltio uhkaa alkaa näivettyä. Samalla suuret megatrendit, kuten ilmastonmuutos ja digitalisaatio, mullistavat niin elinkeinoelämää kuin arkielämäämme.

Yuval Noah Harari (Harari 2016) kuvaa kirjassaan ”Ihmisen lyhyt historia” ihmiskunnan kehitystä aina yksinäisestä keräilijästä moderniin ihmiseen. Seuraavassa kirjassaan ”Huomisen lyhyt historia” hän paneutui tulevaisuuteen (Harari 2017). Ihmiset kokevat muutoksen olleen rajua viime vuosikymmeninä. Hararin värikkäät tulevaisuudenkuvat ovatkin herättäneet laajaa vastakaikua, vaikka ovat selvässä ristiriidassa talouden harmaan näkymän kanssa.

Jos historiasta jotain opimme, niin muutokset ovat ajan myötä suurempia kuin kuvittelemme. Usein myös mahdottomia ennakoida. Suuri yllätys olisikin, jos seuraavat vuosikymmenet kuluisivat jokseenkin samanlaisessa ympäristössä. Talous kasvaisi verkkaisesti, mutta ihmisillä olisi laajasti työtä ja elintaso olisi korkea. Inflaatio olisi maltillista ja reaalikorot historiallisesti katsoen matalat. Talous uudistuisi ilmastoystävällisemmäksi niillä urilla kuin nyt kuvitellaan, ja maailman politiikassa ei tapahtuisi suuria mullistuksia. Kyllä, se vasta yllätys olisikin.

|

Teksti on peräisin kirjasta ”Liikkeessä, kirjoituksia yhteiskunnan ja yrityselämän muutoksesta”. Kirja on julkaistu 9.5.2022 OP Ryhmän pääjohtajan Timo Ritakallion 60-vuotissyntymäpäivän kunniaksi. Kirjan ovat toimittaneet Jaakko Pehkonen, Hannakaisa Länsisalmi ja Pekka Puustinen. (© OP Ryhmä ja Kustannusosakeyhtiö AtlasArt 2022). Voit lukea muita kirjassa julkaistuja artikkeleita täältä. |

Lähteet

• Ferguson, Niall (2008). The Ascent of Money: A Financial History of the World. The Penguin Press.

• Gordon, Robert J. (2012). Is U.S. economic growth over? Faltering innovation confronts the six headwinds. Working paper 18315. National Bureau of Economic Research.

• Harari, Noah Y. (2016). Ihmisen lyhyt historia. Helsinki: Bazar.

• Harari, Noah Y. (2017). Huomisen lyhyt historia. Helsinki: Bazar.

• Heiskanen, Reijo (1991). Rahoitusmarkkinoiden murros. Teoksessa Itsenäisen Suomen historia 3. Helsinki: Weilin + Göös.

• Heiskanen, Reijo & Kortela, Tomi & Widgrén, Joona: Kuinka ”jälkisyklinen” Suomen talous on? Kansantaloudellinen aikakauskirja 1/2021, 44–60.

• Honkapohja, Seppo. & Vihriälä, Vesa (toim.) (2019). Suomen kasvu – Mikä määrää tahdin muuttuvassa maailmassa. Helsinki: Taloustieto Oy.

• Kiander Jaakko ja Vartia, Pentti (1998). Suuri lama, Suomen 1990-luvun lama ja talouspoliittinen keskustelu, Etla B 143.

• Kuisma, Markku (2009). Suomen poliittinen taloushistoria 1000–2000. Helsinki: Siltala.

• Pohjola, Matti (2017). Tuottavuus, rakennemuutos ja talouskasvu 1975–2015. Kansantaloudellinen aikakauskirja 4/2017, 463–488.

• Tilastollinen vuosikirja 2002 (2002). Helsinki: Tilastokeskus.

• Tuottavuuslautakunta (2021). Tuottavuus ja voimavarojen kohtaanto. Valtiovarainministeriön julkaisuja 2021:58.

• Vihriälä, Vesa (2021). Talouspolitiikka kolmessa kriisissä. Kansantaloudellinen aikakauskirja 2/2021, 211–234.

• Weiss, Johann & Sachs, Andreas & Weinelt Heidrun (2018). Globalization Report. Bertelsmann Stiftung.

• World Economic Forum (WEF) (2019). Global Competitiviness Report.