Kartta näyttää, missä korkojen nousu tuntuu kukkarossa eniten

Lisää aiheesta

Suomessa on suuria eroja siinä, kuinka suuri osa käytettävissä olevista tuloista kuluu asuntolainan lyhentämiseen ja korkoihin. Katso kartasta, missä korkojen nousu tuntuu eniten.

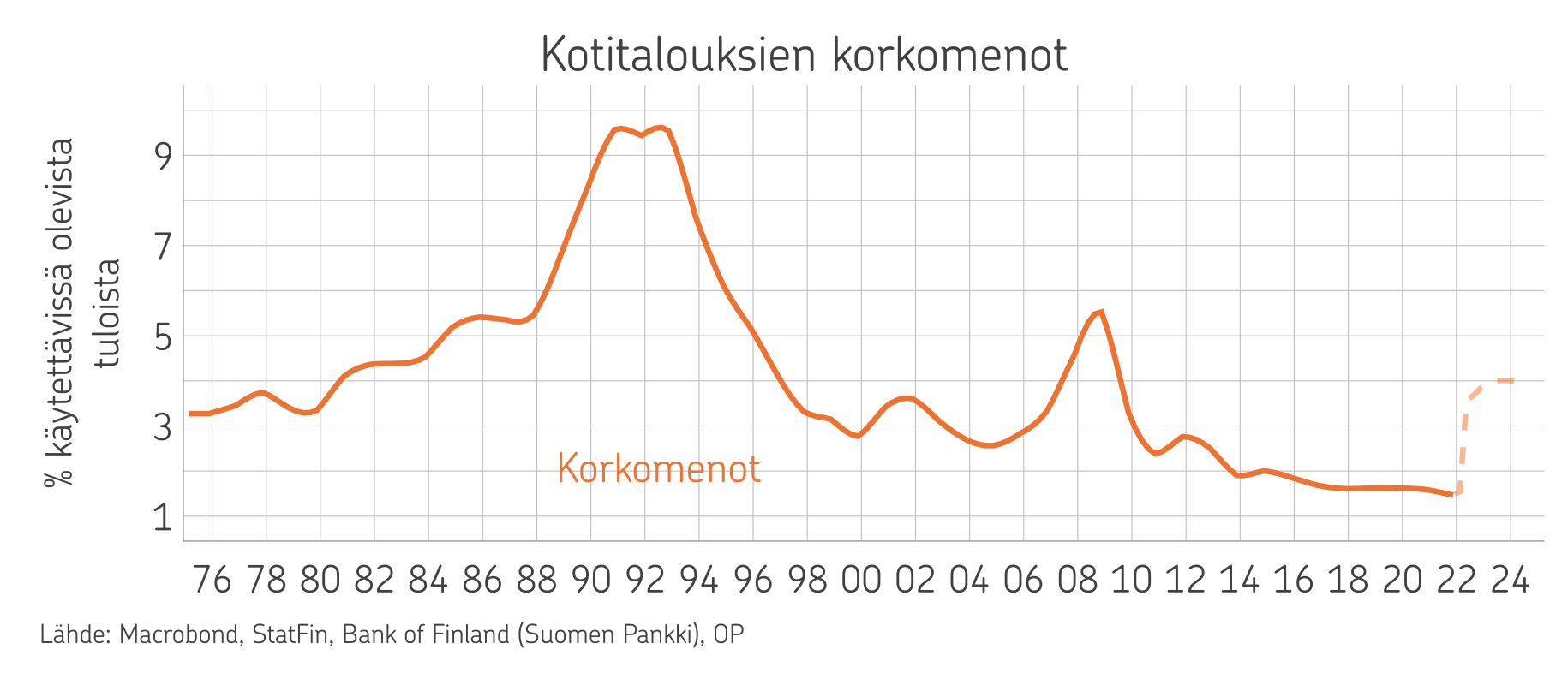

Kotitalouksien asuntolainojen korkomenot suhteessa käytettävissä oleviin tuloihin ovat olleet poikkeuksellisen matalalla viime vuosina, koska korot ovat olleet hyvin matalia tai jopa olemattomia. Tilanne on muuttunut, koska asuntolainojen yleisimmin käytetty 12 kuukauden euriborkorko on noussut nopeasti vuoden 2022 aikana. Koska asuntolainan korko on noussut tuloja nopeammin, myös korkomenojen ja tulojen suhde kotitalouksissa on muuttunut.

Useimmilla asuntolainan maksamiseen kuluu nyt suurempi osuus tuloista kuin aiemmin. Ja mitä suurempi laina, sitä enemmän asuntolainan noussut korko haukkaa euroja käytettävissä olevista tuloista.

Muuttunut tilanne tuntuu kukkarossa etenkin niillä alueilla, joilla asuntojen hinnat ja siten myös lainat ovat suurimpia. Suomessa tulot ovat jakautuneet alueittain selvästi tasaisemmin kuin asuntojen hinnat, ja siksi korkojen nousun vaikutukset käytettävissä oleviin tuloihin eroavat alueittain paljon.

Asuntolaina vie lähes puolet helsinkiläisten tuloista

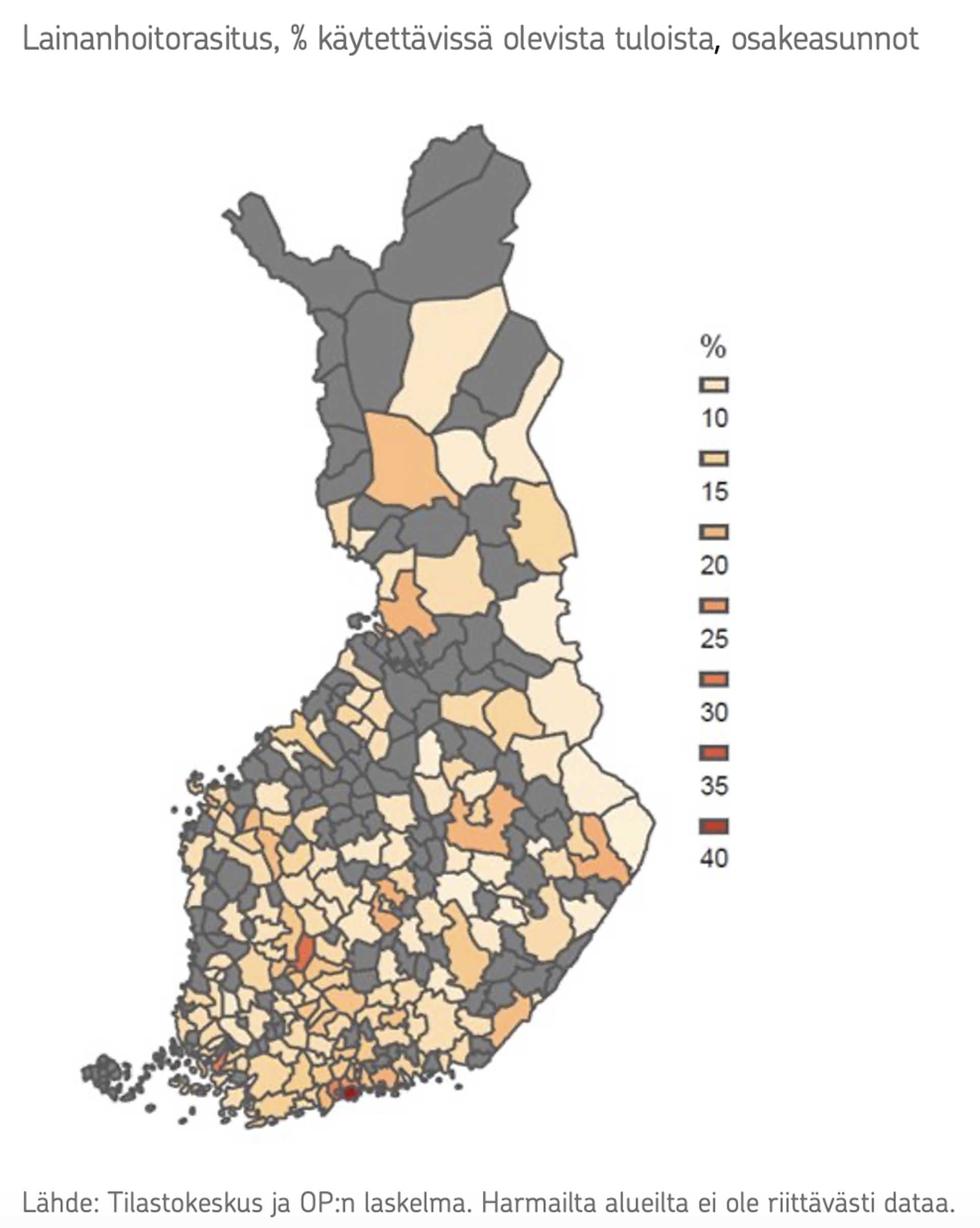

Lainanhoitorasitus on luku, joka kertoo kuinka paljon lainan lyhentämiseen, korkoihin ja muihin kuluihin menee suhteessa käytettävissä oleviin tuloihin. OP Ryhmän ekonomistit laskivat, miten luku eroaa eri puolilla Suomea. Laskelmassa vertaillaan kussakin kunnassa keskikokoista osakeasuntoa, joka on rahoitettu 85-prosenttisesti lainalla.

Lainanhoitorasituslukua vertailemalla korkein lainanhoitorasitus on Helsingissä, jossa asuntolainan maksaminen vie noin 46 prosenttia kotitalouden käytettävissä olevista tuloista. Koko Suomen keskiarvo on noin 25 prosenttia.

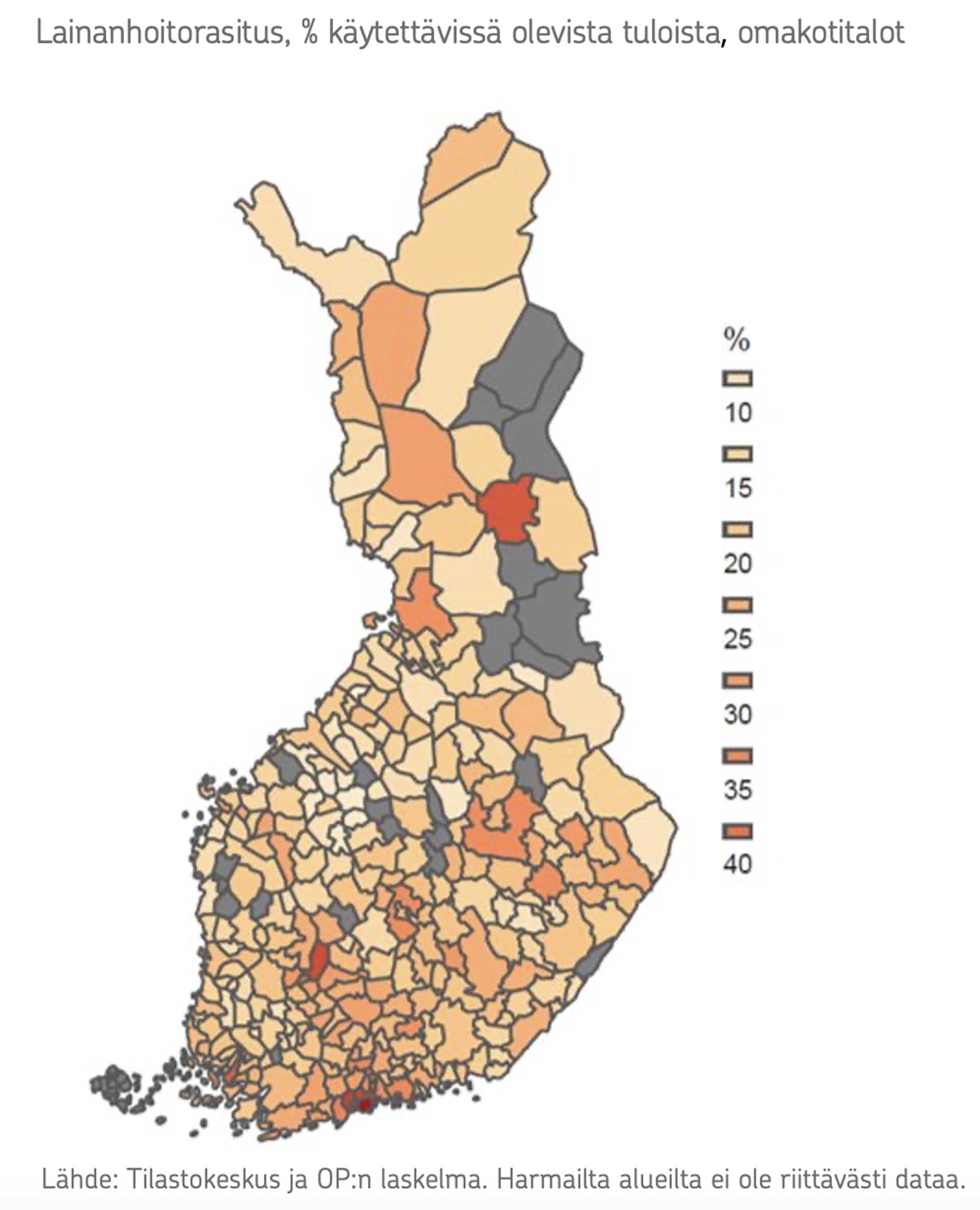

Alla olevista kartoista voit tarkastella, kuinka suuren osan tuloista asuntolaina vie. Artikkeli jatkuu karttojen jälkeen.

Tampereella käytettävissä olevista tuloista asuntolainaan, korkoihin ja muihin kuluihin kuluu 32 prosenttia tuloista ja Turussa 29 prosenttia. Todellisuudessa kuitenkin luvut ovat hieman pienempiä, koska keskimääräinen asuntolaina on pienempi kuin laskelmassa käytetty 85 prosenttia asunnon hinnasta.

Korkojen nousu näkyy lainahoitorasituksessa niin, että vuonna 2021, kun asuntolainoissa käytetty 12 kuukauden euribor oli vielä nollan tuntumassa, lainanhoitorasitusluku oli Helsingissä 35 prosenttia, Tampereella 24 prosenttia ja Turussa 22 prosenttia.

Lainatyyppi ja korkosuoja vaikuttavat kuukausittaiseen lyhennykseen

Kuukaudessa lainaan kuluva summa nousee korkojen nousun myötä suoraan annuiteettilainoissa sekä tasalyhenteisissä lainoissa.

– Uusista asuntolainoista noin kolme neljäsosaa on annuiteettilainoja, jossa maksuerän suuruus elää korkojen mukana. Siksi korkojen nousu heijastuu lainanhoitomenoihin, ja eniten se vaikuttaa niihin, joilla on suurimmat asuntolainat, ekonomisti Joona Widgrén toteaa.

Osa lainoista on kiinteitä tasaerälainoja, joissa lainanhoitorasitus pysyy samana, mutta nousseet korot pidentävät laina-aikaa. Myös korkosuojattujen lainojen lainanhoitorasitus nousee korkosuojan tasosta vain rajallisesti. Uusista asuntolainoista euromääräisesti hieman vajaassa kolmasosassa on korkosuoja.

OP:n ekonomistien esimerkkilaskelmassa on tarkasteltu kunnittain keskimääräisen kokoista asuntoa, joka on rahoitettu 85 prosenttisesti velalla ja johon otettu laina on 25 vuoden annuiteettilaina. Korkona on käytetty lokakuun uusien asuntolainojen keskikorkoa, joka oli 3,09 %. Lainanhoitorasitusta on tarkasteltu lainan nostohetkellä suhteuttamalla lainanlyhennys ja lainanhoitokulut käytettävissä olevien tulojen mediaaniin kussakin kunnassa.

| Miltä asuntomarkkinoilla näyttää? Lue tuore OP Ryhmän ekonomistien asuntomarkkinakatsaus. |

Lue myös:

Onko asuntolainan kanssa nyt lirissä? Neljä kysymystä asuntolainasta ja korkojen noususta

Kuinka suurella osalla kuukausipalkasta kannattaa lyhentää asuntolainaa? Katso kolme laskelmaa