Uraani – energiavajeen ratkaisijaksi pitkällä aikavälillä?

Sähkön hinta oli viime vuoden kuuma puheenaihe niin kahvipöydissä kuin keskustelupalstoilla. Sijoittajan näkökulmasta viime vuoden voittaja oli sähkön tuotannosta vastaava energiasektori, johon kuuluvat yhtiöt dominoivat tuottokärkeä. Yksi sektorin sisällä olevista alalajeista, uraani, on herättänyt poikkeuksellisen paljon mielenkiintoa yksityissijoittajissa. Eikä ihme.

Sähkösopimukset, sähkömittari, pörssisähkö, sähköseuranta sovellus ja muut vastaavat termit ovat vilisseet viimeisen vuoden ajan valtamedian uutisissa. Moni sijoittaja käänsi katseensa energiasektoriin ja yhteen sen alasektoreista, uraaniin.

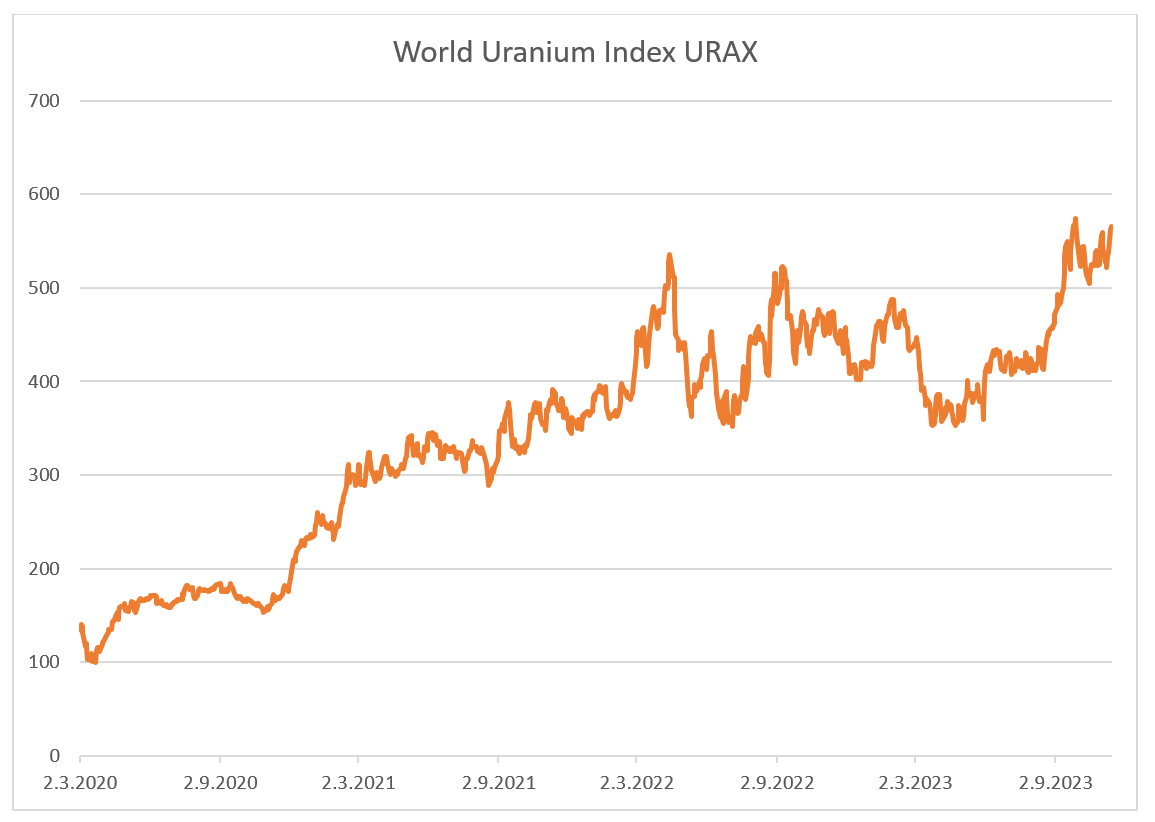

Tämän ydinvoimaloiden polttoaineena käytetyn raskasmetallin yleinen hintakehitys selittää kiinnostusta. Bloombergin datan mukaan maailman uraani-indeksi URAX on noussut noin 450 prosenttia eli yli viisinkertaistunut 2020 koronapohjilta kirjoitushetkeen nähden (14.11.2023).

Miksi uraani kiinnostaa ja miten siitä saadaan sähköä?

Ydinvoima on puhdas ja tehokas energianlähde, jonka avulla vastataan noin 10 prosentista koko maailman energiasta. Tämä vastaa noin 30 prosentin osuutta maailman vähähiilisestä sähköstä. Ydinvoima voi tuottaa sähköä huomattavan suuressa mittakaavassa ja minimoida samalla kasvihuonekaasupäästöjä.

EU-parlamentti onkin hyväksynyt ydinvoiman sekä maakaasun osaksi vihreän siirtymän taksonomiaa eli se on saanut niin sanotun vaalean vihreän leiman. Ydinvoima on maailman toiseksi suurin vähähiilinen sähkön lähde.

Uraanipolttoaineen avulla ydinvoimalat voivat tuottaa sähköä. Yksi uraanipelletti, joka on hieman lyijykynän pyyhekumia suurempi, sisältää energiamäärän, joka vastaa yhtä tonnia hiiltä, kolmea tynnyriä öljyä tai 480 kuutiometriä maakaasua.

Maailmanlaajuisesti ydinvoiman tuotanto määrittää ensisijaisesti tämän hyödykkeen kysyntää. Ydinvoiman odotetusta kasvusta ja uraanin kysynnän vastaavasta kasvusta huolimatta hyödykkeen hankkiminen on joskus vaikeaa.

Uraanikauppaa ei käydä yleisissä pörsseissä, kuten muilla raaka-aineilla. Lähtökohtaisesti uraanikaupat tehdään suoraan ostajan ja myyjän välillä kahdenkeskisesti.

Maailmassa on tällä hetkellä 436 ydinreaktoria, jotka sijoittuvat 32 valtion alueelle. Yhdysvalloissa on eniten toimivia ydinvoimaloita, yhteensä 93 toimivaa yksikköä.

Arvioiden mukaan vuonna 2050 reaktoreita olisi jo 871 kpl. Toteutuessaan se tietäisi noin 100 prosentin kasvua reaktoreiden määrässä. Pelkästään Kiina aikoo rakentaa 150 voimalaa seuraavan 15 vuoden aikana.

Uraani sijoituskohteena on erilainen moneen muuhun raaka-aineeseen verrattuna

Ydinvoimalayhtiöiden inventaariot ovat suuria ja vaikeasti määriteltävissä, joten niihin ei ole selkeää näkymää. Tämän takia inventaarioiden vaje voi kehittyvä vuosia ennen suurta hintaliikettä.

Uraanissa sopimussyklit ovat pitkiä ja sopimus tehdään kerrallaan seuraavalla 5–10 vuodelle. Ydinvoimaloille itse uraanin hinta on toissijaista, sillä se ei ole kalliille voimalalle merkittävä kuluerä. Tärkeintä on se, että uraania löytyy voimalan käynnissä pitämiseen riittävän varaston kera.

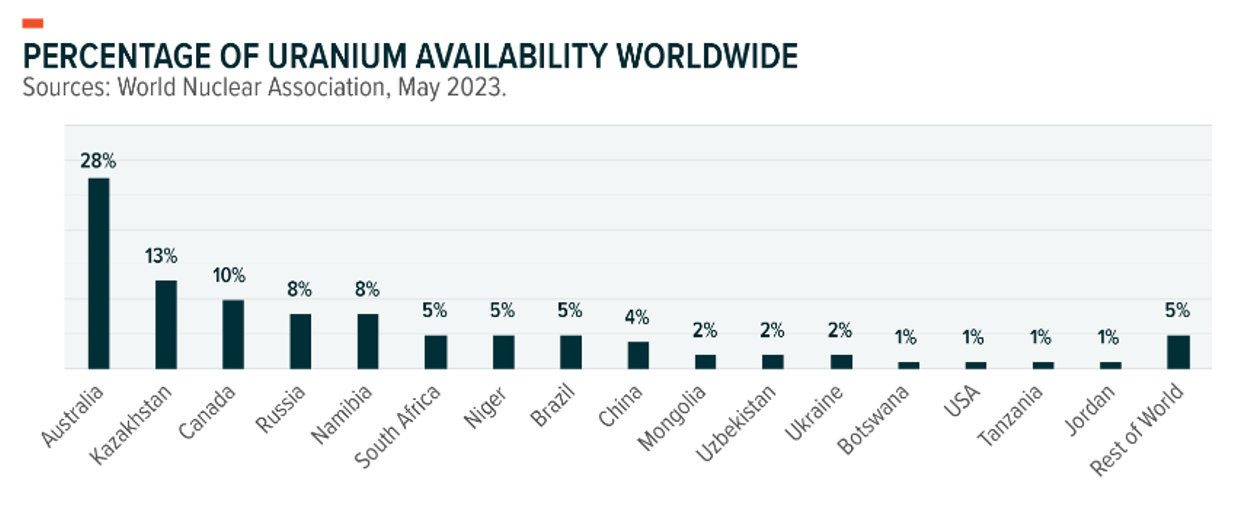

Suurimmat löydetyt uraaniesiintymät ovat Australiassa, Kazakstanissa sekä Kanadassa. Globaalisti raaka-ainetta pitäisi riittää rikastettavaksi pitkäksi aikaa tästä eteenpäin. OECD:n arvion mukaan nykyisin tunnetut ja kohtuullisin kustannuksin hyödynnettävät uraanivarat riittävät nykykäytöllä yli 100 vuodeksi.

Noin puolet uraanista saadaan kaivoksista louhimalla tai maaperästä uuttamalla. Loput hankitaan niin sanotusti toissijaisista lähteistä, kuten kierrätysuraanista sekä ydinaseiden hävittämisestä saatavasta uraanista, joka laimennetaan reaktorikäyttöön sopivaksi.

Lisäksi muun muassa merivedestä voidaan liuottaa uraania, mutta sitä ei ole ainakaan vielä saatu kannattavaksi teollisen tuotannon osalta.

Sijoituscase

Yksinkertaisimmillaan kyse on kysynnästä ja tarjonnasta. Tuotanto on ollut jo vuosia alijäämäinen ja ydinvoimalayhtiöiden uraanivarastot ovat ehtyneet hiljalleen.

Uraanin hinnan ollessa alhaalla tuottajilla ei ole motivaatiota lisätä tuotantoa. Uraanin hinnan madellessa monia kaivoksia on suljettu kannattamattomina.

Oman mausteensa jo valmiiksi niukkaan ja pieneen markkinaan tuo fyysistä uraania ostava rahasto Sprott Physical Uranium Trust eli SPUT. Se ostaa markkinoilta uraania ja ”kuivaa” sitä vahvistamalla jo olemassa olevaa niukkuutta.

Nyt spot-hinnan noustessa ja kysynnän kasvaessa tarjontapuoli ei pysty reagoimaan kasvavaan kysyntään nopeasti, joten hinnan tulisi joustaa. Uusien kaivoksien lupaprosessit vievät aikaa paikallisesta lainsäädännöstä riippuen eikä lakkautettuja kaivoksiakaan käynnistetä hetkessä.

Tämän lisäksi louhitun uraanin rikastaminen ydinvoimalan polttoainekäyttöön vie aikaa vuodesta kahteen riippuen rikastusprosessista sekä rikastusprosessin suorittajasta.

Lisäksi Venäjä on merkittävä osapuoli globaalisti uraanin rikastamisessa. Se ei helpota tilannetta Venäjän aggressiivisen käytöksen takia. Tässä kohtaa myös geopoliittinen tilanne sekä riskit astuvat kehiin.

Uutta ydinvoimaa halutaan kuitenkin lisätä tällä hetkellä merkittävästi. Tällä hetkellä jo rakenteilla olevia uusia voimaloita on 60 kappaletta ja lisää on tulossa. Muun muassa länsinaapurimme Ruotsi aikoo lisätä ydinvoimakapasiteettiaan merkittävästi. Myös Suomessa kartoitetaan ydinvoiman lisäystä.

Uraaniin liittyy myös riskejä

Toki muitakin riskejäkin löytyy. Suurin riski on mahdollinen uusi ydinvoimalaonnettomuus. 2011 Fukushiman onnettomuuden jälkeen muun muassa Saksa teki päätöksen ajaa alas kaiken ydinvoimansa. Myös Japani reagoi maaperällään sattuneeseen onnettomuuteen. Japani ajoi alas yli 50 voimalaa.

Tällä hetkellä Venäjän hyökkäyssota Ukrainaan on asettanut Ukrainan maaperällä olevat Zaporižžjan voimalat alttiiksi mahdollisille sabotaaseille ja onnettomuuksille.

EU:n taksonomia on tällä hetkellä ydinvoiman puolella. Kyseessä on kuitenkin poliittinen päätös, joka voi yhtä hyvin kääntyäkin. Vaikka EU-parlamentti on antanut siunauksensa ydinvoimalle siirtymäajaksi voi tilanne muuttua tulevan regulaation sekä taksonomian myötä.

Ydinvoima kohtaa vastustusta myös yksityiseltä puolelta. Tämä juontaa juurensa pitkälti mahdollisen ydinonnettomuuden riskiin sekä ydinvoimassa käytettyjen uraanisauvojen säteilyyn. Säteily ei poistu hetkessä ja käytetyn polttoaineen turvallinen käsittely on oma prosessinsa.

Käytetyt sauvat ja polttoaine-elementit kapseloidaan ensin useammaksi kymmeneksi vuodeksi välivarastoon, josta ne lopulta kuljetetaan törmäyksen kestävällä kuljetussäiliöllä varsinaiseen loppusijoitukseen.

Johtopäätökset

Ydinvoimalla on jo nyt merkittävä osa vähähiilisemmässä energian tuotannossa ja sen merkitys vain kasvaa, kun pyrimme Pariisin ilmastosopimuksessa asetettuihin tavoitteisiin.

Historia osoittaa, että juuri uraanin kohdalla aggressiiviset nousumarkkinat ovat mahdollisia oikeiden olosuhteiden johdosta. Merkit osoittavat, että vastaava tilanne voisi olla käsillä lähivuosina.

Kerrataan vielä. Nykytuotanto ei ole vastannut kulutusta vuosiin, samalla kysyntä kasvaa jatkuvasti. Kaivoksia on suljettu kannattamattomina uraanin alhaisen markkinahinnan takia eikä uusia avata hetkessä, johtuen muun muassa poliittista päätöksistä, lupaprosesseista.

Lisäksi jo suljettujen kaivoksien elvyttäminenkin on aikaa vievä prosessi. Uraanin rikastaminen polttoainekäyttöön vie myös aikaa (1–2 vuotta).

Olen optimistinen toimialan luomista mahdollisuuksista. Ydinvoimaa tarvitaan vihreään siirtymään ja olosuhteet sijoittajan kannalta näyttäytyvät houkuttelevilta.

Voit tutustua lisää uraaniin ja ydinvoimaan sijoittamiseen sekä muihin ETF-teemarahastoihin op.fi-sivustolla: Temaattiset ETF rahastot.

Kirjoittaja omistaa uraani-ETF:ää sekä suoraan kahta uraaniyhtiötä. Kyseessä ei ole sijoitussuositus, -neuvonta tai kehotus ostaa tai myydä arvopapereita eikä sitä tule sellaiseksi käsittää. Sijoittamiseen ja rahoitusvälineisiin liittyy aina riskejä. Sijoitusten arvo ja tuotto voi muuttua ja sijoitetun pääoman voi menettää jopa kokonaan. Historiallinen kehitys ei ole tae tulevasta.

Lähteet:

https://www.globalxetfs.com/uranium-explained-4/

https://www.tvo.fi/tuotanto/perustietoaydinvoimasta/ydinreaktio.html

https://kontraaja.wordpress.com/

https://www.cameco.com/invest/markets/uranium-price

https://sprott.com/investment-strategies/physical-commodity-funds/uranium/

Kirjoittaja Joona Heinola toimii OP:lla ETF-asiantuntijana ja hänen vastuullaan on ETF:n eli pörssinoteerattujen rahastojen myynti sekä kansainväliset osakkeet. Joona on toiminut sijoitusmarkkinoilla itse vuodesta 2010 ja työn puolesta vuodesta 2012 erilaisissa sijoittamiseen liittyvissä tehtävissä.