Miten arvo-osuustili eroaa osakesäästötilistä?

Lisää aiheesta

Miten osakesäästötili eroaa arvo-osuustilistä? Kumpi tileistä kannattaisi avata?

Arvo-osuustilillä ja osakesäästötilillä on useita eroja, joista suurimmat liittyvät verotukseen. Osakesäästötili on tili, jonka sisällä voi ostaa ja myydä pörssilistattuja osakkeita ilman välittömiä verovaikutuksia. On tärkeää huomata, että sijoittaja voi avata vain yhden osakesäästötilin, kun taas arvo-osuustilien määrää ei ole rajattu. Jos sijoittaja avaa kaksi osakesäästötiliä, hänelle koituu siitä lisäveroa maksettavaksi.

Huomioitava ero on myös se, että osakesäästötilille voi tallettaa vain rahaa, enimmillään 100 000 euroa. Rahalla voi ostaa vain suoria osakkeita, eli esimerkiksi ETF:t ja rahastot on rajattu pois osakesäästötililtä. Arvo-osuustilillä sen sijaan voi käydä kauppaa monipuolisesti eri sijoitustuotteilla.

Osakkeet arvo-osuustilille vai osakesäästötilille?

Osakesäästötilille ei voi siirtää osakkeita esimerkiksi arvo-osuustililtä. Jos säästäjä haluaisi siirtää omistuksiaan jo olemassa olevalta arvo-osuustililtä, tulee osakkeet ensin myydä, siirtää raha osakesäästötilille ja ostaa rahalla uusia osakkeita.

Tästä aiheutuu verotuksellisia seuraamuksia: osakkeiden myynnissä saadusta voitosta pitää maksaa pääomaveroa 30 prosenttia, kun pääomatulot ovat alle 30 000 euroa, ja 34 prosenttia yli menevältä osalta.

| Alle 26-vuotiaana sijoitat nyt osakesäästötilin ja arvo-osuustilin kautta ilman kuukausimaksuja. Saat molempien tilien palvelupaketit hintaan 0 €/kk. Lue lisää osakesäästötilistä ja arvo-osuustilistä. |

Osingot osakesäästötilillä ja arvo-osuustilillä

Toinen pohdintaa aiheuttava vertailukohta liittyy osinkoihin. Sijoittajan tulee punnita, haluaako hän käyttää saadut osingot kulutukseen, vai sijoittaako ne eteenpäin.

Jos haluaa rahat tilille, arvo-osuustili on tähän parempi vaihtoehto, sillä 15 prosenttia osinkotuloista on verovapaata. Sama verovapaus ei koske osakesäästötilille kilahtaneita osinkoja; jos osakesäästötililtä nostaa osinkotuloa ulos, niistä maksetaan veroa koko osinkosummasta.

Jos sen sijaan haluaa sijoittaa osinkotuoton, on se osakesäästötilin sisällä verotonta. Näin sijoittaja pääsee hyödyntämään korkoa korolle -ilmiötä täysimääräisesti. Osinkotulojen verotus tapahtuu vasta sijoittajan nostaessa varoja osakesäästötililtä.

Osakesäästötilin ja arvo-osuustilin erot osinkoverotuksessa:

| Osakesäästötilin veroprosentti pääomatulosta riippuen | Arvo-osuustilin veroprosentti pääomatulosta riippuen | ||

| 30% tai 34% | 25,5% tai 28,9% |

Osakesäästötilin ja arvo-osuustilin ero verotuksessa

Merkittävin osakesäästötilin ja arvo-osuustilin eroista liittyy verotukseen. Myös myyntitappioiden eli luovutustappioiden ja -voittojen netottaminen on yksi tilejä erottava tekijä.

Arvo-osuustilillä voit vähentää myyntitappiot verotuksessa joka vuosi, ja hyödyntää ne kuluvan vuoden sekä seuraavan viiden vuoden aikana saatavista luovutusvoitoista.

Osakesäästötilin kohdalla pääset tekemään vähennyksiä vasta siinä kohtaa, kun osakesäästötili lopetetaan ja varat nostetaan tililtä. Tappiolla myytyjen osakkeiden verovähennykset siirtyvät siten hamaan tulevaisuuteen. Toisaalta luovutusvoitoistakin vero menee vasta rahaa osakesäästötililtä nostaessa.

Kannattaa huomata, ettei osakesäästötilillä voi hyödyntää yli 10 vuotta omistuksessa olleiden osakkeiden luovutuksessa 40 prosentin hankintameno-olettamaa. Tämä etu koskee vain arvo-osuustiliä.

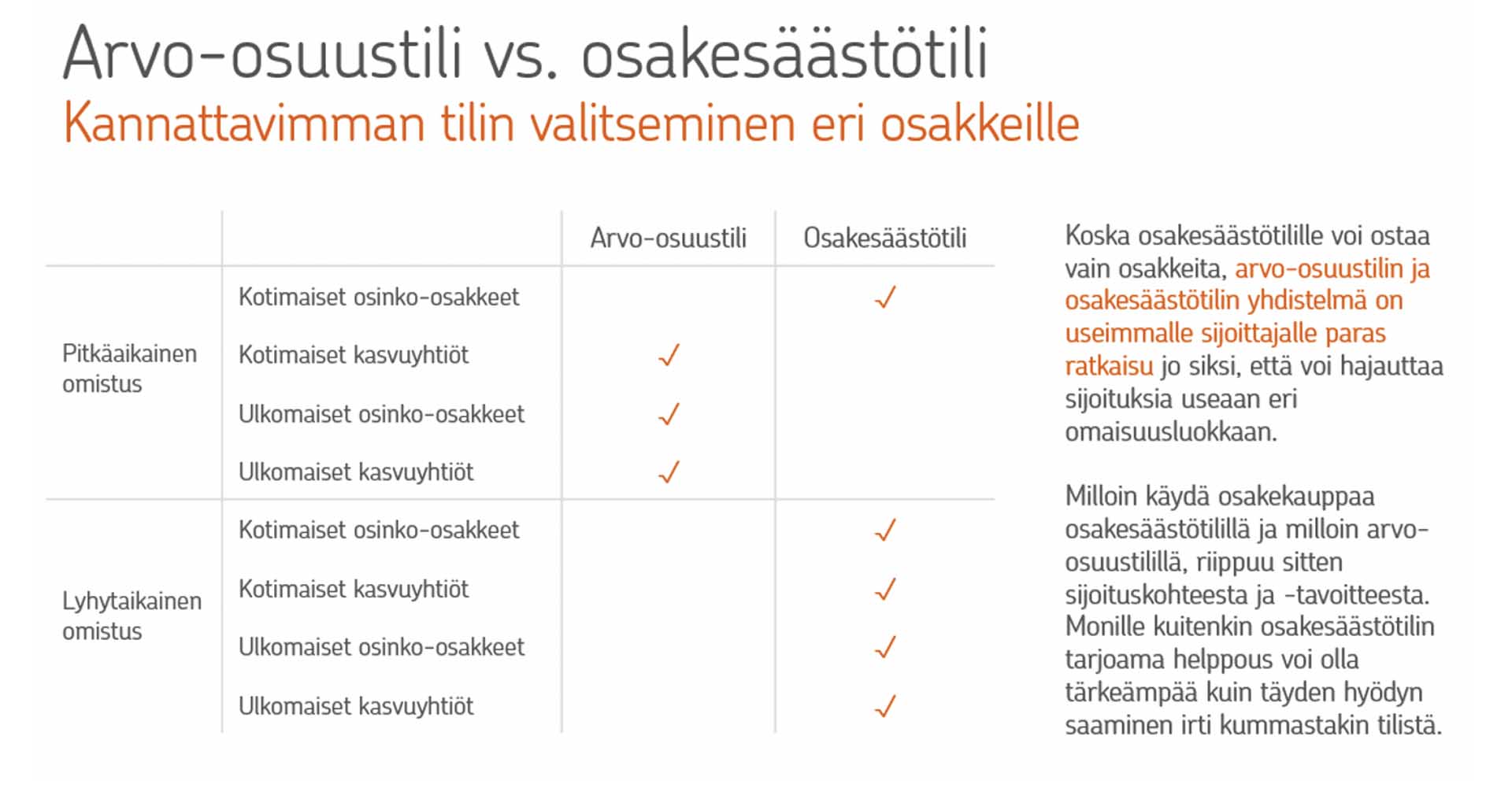

Ulkomaiset osakkeet osakesäästötilillä ja arvo-osuustilillä

Pitkäjänteinen sijoittaja voi huoletta säilyttää arvo-osuustilillä niin kotimaisia kuin ulkomaisia osakkeita. Osakesäästötilille kannattaa verotuksellisista syistä ostaa vain kotimaisia osakkeita, erityisesti osinko-osakkeita.

Osinkojen suhteen ulkomaisissa osakkeissa on vaarana kaksinkertainen verotus, sillä ulkomailta saaduista osingoista ei saa lähdeveroista, yleensä 15 prosenttia, hyvitystä osakesäästötilillä, toisin kuin arvo-osuustilillä. OP:n osakesäästötilille on myöhemmässä vaiheessa mahdollistaa ostaa ulkomaisia osakkeita.

Tavallisella arvo-osuustilillä Suomen osinkoveroprosentin ylittävät lähdeverot pääsääntöisesti huomioidaan ja hyvitetään kotimaan verotuksessa. Ulkomaisten osakkeiden verotuksen osalta vaaka kallistuu näin arvo-osuustilin eduksi.

Kumpi valita, osakesäästötili vai arvo-osuustili?

Osakesäästötilistä on tullut suosittu suomalaisten keskuudessa tilin lanseerauksen jälkeen - maaliskuun 2024 lopussa osakesäästötilejä oli avattu yhteensä jo 359 000. Myös OP:n asiakkaat ovat avanneet osakesäästötilejä tasaiseen tahtiin.

Arvo-osuustilillä ja osakesäästötilillä on omat ominaisuutensa, ja siksi useimmille sijoittajille paras vaihtoehto onkin avata molemmat tilit. Näin sijoittajan on helpompi hajauttaa sijoituksiaan ja päästä hyödyntämään molempien tilien etuja. OP:n omistaja-asiakkaat voivat avata molemmat tilit maksutta.

| Miten osakesäästötili avataan? Lue helpot ohjeet. |

Artikkeli on julkaistu ensimmäisen kerran 26.11.2019, sitä on päivitetty lisäämällä esimerkkejä 30.9.2021 sekä 13.5.2024 lisätty tiedot talletusrajan nostosta 100 000 euroon sekä tiedot avattujen osakesäästötilien lukumääristä.

Osakesäästötilin tarjoaa osuuspankki. Sijoittamiseen liittyy aina riskejä. Sijoitusten arvo voi nousta ja laskea sekä sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan. Myös odotettu tuotto voi jäädä saamatta. Verotus määräytyy kunkin asiakkaan olosuhteiden mukaan ja voi tulevaisuudessa muuttua.