Markkinaheilunta on värittänyt sijoittajan alkuvuotta 2022 - Mitä markkinoilla tapahtuu?

Lisää aiheesta

Hermostuneisuutta markkinoilla lisäävät muun muassa Venäjän hyökkäys Ukrainaan, inflaatio ja korkojen nousu. Mitä sijoittajan pitäisi nyt tehdä?

Huom. artikkelin päivittäminen on lopetettu kesäkuussa 2022. Tästä päivittyvästä artikkelista voit lukea, miten maaliskuussa 2023 käynnistynyt ongelmapankkien tilanne heijastuu markkinoille.

Tästä artikkelista voit lukea OP:n asiantuntijoiden ajantasaisia nostoja ja analyysiä osakemarkkinoiden käänteistä lyhyellä ja pitkällä aikavälillä.

On hyvä muistaa, että omaa sijoitussuunnitelmaa kannattaa noudattaa myös poikkeusoloissa. Lue asiantuntijan sijoitusvinkit kriisiaikoihin.

Päivittyvä seuranta

Perjantai 10.6.2022

Euroopan keskuspankki kokoontui jälleen kesäkuun korkokokouksen merkeissä ja jatkoi odotetusti rahapolitiikan kiristämistä inflaatiokehityksen hillitsemiseksi. Keskuspankki ilmoitti päättävänsä QE-netto-ostot heinäkuun alussa, mutta erääntyvien arvopaperien uudelleensijoitusta jatketaan vielä pidemmän aikaa. Kuuntele alla senioristrategisti Jari Hännikäisen mietteet kokouksen anneista.

Voimistuneet inflaatio-, rahapolitiikka- ja koronahuolet vetivät tunnelmat apeiksi ja riskisentimentti heikkeni eilen merkittävästi. EKP jatkoi keskuspankkien haukkamaista linjaa ruokkien korkojen laaja-alaista nousua ja samalla markkinat hermoilivat tänään julkaistavia Yhdysvaltojen erittäin tärkeitä inflaatiolukuja.

Kiinasta saatiin myös negatiivista uutisvirtaa, kun maan viranomaiset kiirehtivät kiistämään Bloombergin uutiset teknologiayhtiöiden säätelyn helpottamisesta ja maan johto pitää edelleen kynsin hampain kiinni nolla korona -politiikastaan.

Osakemarkkinoilla nähtiin eilen myyntiaalto rahapolitiikka- ja korkopelkojen kasaantuessa. Euroopan markkinat painuivat selvästi alaspäin EKP:n viitoitettua ennakoitua reippaampaa korkojen nousua ja erityisesti korkoherkät teknologia sekä kiinteistöyhtiöt notkahtivat tuntuvasti. Stoxx Europe 600 -indeksi pakitti 1,4 %:lla kirjaten 3. perättäisen laskupäivänsä.

Yhdysvaltojen osakemarkkinat eivät hetkahtaneet EKP:n suunnitelmista, mutta pääosakeindeksit painuivat kaupankäynnin lopussa tylyyn 1,9-2,8 %:n laskuun sijoittajien keventäessä riskitasojaan ennen tänään julkaistavia inflaatiolukuja. Heikkoutta ei päässyt pakoon sektorivalinnoilla, sillä kaikki S&P 500 -indeksin alasektorit laskivat vähintään 1,5 %:lla. Viestintä- (-2,8 %), teknologia- (-2,7 %) ja rahoitussektorit (-2,6 %) kärsivät voimakkaimmasta myyntipaineesta.

Aasian osakemarkkinat ovat tänään aamulla olleet pääasiassa laskusuunnassa Kiinan teknologiasäätelyyn liittyvän epävarmuuden sekä maan heikentyneen koronatilanteen lannistamana. Futuurit lupaavat Euroopan heikkouden pitkittyvän, mutta Yhdysvaltojen markkinoiden avaavan vaakasuuntaisesti.

Perjantai 3.6.2022

Onko korkojen nousu jo taittumassa? Katso alta salkunhoitaja Lauri Laaksosen tuore katsaus korkomarkkinaan.

Riskisentimentti vahvistui eilen laaja-alaisesti kaksijakoiseksi jääneestä uutisvirrasta huolimatta. Öljy kääntyi takaisin nousuun OPEC+-maiden aiempaa reippaammasta tuotannon kasvatuspäätöksestä huolimatta.

Äänenpainot globaalin rahapolitiikkalinjan nopeasta kiristymisestä saivat lisää kaikupintaa, mutta markkinat ottivat keskuspankkiirien haukkamaisen retoriikan tyynesti vastaan. Yritysten tulosrintamalta saatiin kaksijakoisia kaikuja.

Osakemarkkinoiden pomppuinen meno jatkui ja eilen oli vuorossa mukava nousupäivä yksiselitteisten vahvuutta ruokkineiden ajurien puuttumisesta huolimatta. Osakemarkkinat painoivat Microsoftin valuuttakurssimuutoksista johtuvan tulosvaroituksen villaisella ja yhtiön kurssi jopa nousi päivän päätteeksi (+0,8 %).

Euroopan markkinat kääntyivät nousuun parin laskupäivän jälkeen ja vanhan mantereen teollisuus-, raaka-aine-, kuluttajatuote- ja teknologiayhtiöt kirjasivat reipaat plussalukemat. Stoxx Europe 600 kipusi 0,6 %:lla ja kotimainen OMX Helsinki loppukirin myötä 0,7 %:lla.

Yhdysvaltojen pääosakeindeksit puskivat voimakkaaseen 1,3-2,7 %:n nousuun Fedin Brainardin haukkamaisista kommenteista ja Microsoftin tulosvaroituksesta piittaamatta. S&P 500 -indeksi alasektoreista ainoastaan energiayhtiöt lipuivat laskuun ja muut sykliset alat kirjasivat komeita nousulukemia. Positiivisia uutisia tarjoilleet teknologiayhtiöt Chewy (+24 %), MongoDB (+19 %) ja Veeva (+15 %) intoutuivat rajuun nousuun avittaen sektorin laajempaa nousua.

Positiivisuus on levinnyt Aasian kaupankäyntiin, vaikka Kiinan markkinoiden kiinniolo on rauhoittanut aktiviteettitasoja. Futuurit maalaavat Eurooppaan vahvaa avausta, mutta Yhdysvaltoihin hienoista nousustarttia.

Keskiviikko 1.6.2022

Toukokuu päättyi happamissa merkeissä ja riskisentimentti kääntyi uudestaan heikommaksi rahapolitiikka- ja inflaatiohuolien lannistaessa mielialoja. Euroalueen ennätystasolle noussut inflaatio ja öljyn kallistuminen EU:n venäläisöljyyn kohdistamien pakotteiden sekä Kiinan rajaamistoimien purun ajamana ruokki pelkoja korkean inflaation aikakauden pitkittymisestä.

Osakemarkkinoilla nähtiin eilen laaja-alaisesti alakuloista kehitystä. Euroopassa tuoreet inflaatioluvut, korkojen nousu sekä venäläisöljyyn kohdistuneet pakotteet lannistivat menoa. Stoxx Europe 600 -indeksi pakitti 0,7 %:lla syklisten sektorien vetämänä ja indeksi kirjasi samalla toukokuussa 1,6 %:n laskulukeman. OMX Helsinki painui eilen näyttävästi 1,9 %:lla, mutta kuukausiliike jäi alle 1 % pakkaselle.

Yhdysvaltojen markkinat kääntyivät laskuun maanantain juhlapyhän kaupankäyntitauon jälkeen ja kaikki pääosakeindeksit laskivat 0,4-0,7 %:lla.

Sykliset sektorit miehittivät laskukärkeä ja ainoastaan kuluttajatuote- ja viestintäyhtiöt pyristelivät vastavirtaan. Yhdysvaltojen toukokuun osakekehitystä leimasi voimakas volatiliteetti. S&P 500 -indeksi eteni toukokuussa lopulta vaakalennossa, mutta Nasdaq jatkoi alkuvuoden anemiaansa painumalla 2,1 %:lla.

Tänään aamulla Aasian osakemarkkinat ovat kehittyneet vailla yhtenäistä suuntaa ja Kiinan markkinat ovat luisuneet laskuun vaisujen yksityisen sektorin luottamuslukujen saattelemana. Futuurit signaloivat länsimaihin nousuavausta, joten sahaileva kehitys on pitkittymässä.

Maanantai 30.5.2022

Viime viikko päättyi positiivisella nuotilla ja riskisentimentti jatkoi yhä kohentumistaan pahimpien rahapolitiikka- ja inflaatiohuolien hellittäessä otettaan. Markkinat tukeutuivat yhä Fedin pöytäkirjojen tuomiin vihjeisiin koronnostosyklin mahdollisesta tasaantumisesta loppuvuoden aikana ja viimeisimmät inflaatioluvut virittelivät jälleen keskustelua inflaatiopiikin käsillä olosta.

Osakemarkkinat rymistelivät perjantaina voimalla ylöspäin rahapolitiikka- ja

inflaatiokuvan hienoisen hellittämisen avatessa ovia nousurallille. Perjantain nousua pyrittiin selittämään myös instituutionaalisten sijoittajien salkkujen tasapainotuksella kuukaudenvaihteen lähestyessä. Osakemarkkinoiden viime viikko oli kokonaisuudessaan erittäin vahva Atlantin molemmin puolin ja samalla harvinaisen pitkäksi venynyt perättäisten viikkojen laskuputki katkesi.

Euroopassa kurssit hivuttautuivat kaupankäynnin edetessä vähitellen ylöspäin teknologia- ja kuluttajatuoteyhtiöiden toimiessa suunnannäyttäjinä. Stoxx Europe 600 -indeksi intoutui 1,4 % plussalle ja viikkonousuksi kirjattiin 3 %.

Yhdysvalloissa kaikki kolme pääosakeindeksiä rymistelivät 1,8-3,3 %:n nousuun kasvuyhtiöiden säestämänä. Nousu oli erittäin laaja-alaista, sillä S&P 500 -indeksin yhtiöistä peräti 96 % puski plussalle. S&P 500 -indeksi nousi viime viikon aikana rajulla 6,6 %:lla ja kyseessä oli paras viikkonousu 18 kuukauteen. Indeksi on kuitenkin yhä 12,8 % vuodenvaihteen tason alapuolella.

Osakkeiden lentokeli on jatkunut tänään aamulla Aasian kaupankäynnissä sijoittajien tukeutuessa vihjeisiin Kiinan rajaamistoimien helpottamisesta. Futuurien perusteella Euroopan viikko on käynnistymässä positiivisissa merkeissä.

Perjantai 27.5.2022

Riskisentimentti elpyi eilen laaja-alaisesti hiljaisen uutisvirran ja uusien varovaisuutta ruokkivien tekijöiden loistettua poissaolollaan. Fedin eli Yhdysvaltain keskuspankin pöytäkirjat eivät tarjonneet keskiviikkoiltana haukkamaisia yllätyksiä tukien osakemarkkinoita. Jatkuvien pettymysten jälkeen vähittäiskaupan yhtiöiden ennakoitua vahvemmat tulosraportit helpottivat huolia yhdysvaltalaistalouden ja yksityisen kulutuksen kehityssuunnasta. Kiinassa teknologiayhtiöiden hyvät tulokset sekä ilmoitukset Shanghain ja Pekingin paranevasta koronatilanteesta ovat tukeneet optimismia, vaikka pääministeri Li Keqiang varoitteli kasvunäkymien synkkenemisestä.

Optimismi valtasi eilen osakemarkkinat ja osakemarkkinoiden seitsemän viikon laskuputki näyttää katkeavan tällä viikolla. Euroopassa maanosan osakeindeksit nousivat laaja-alaisesti ja Stoxx Europe 600 -indeksi nousi 0,8 %:lla. Erityisesti teknologiayhtiöt ja kuluttajahyödykkeet pärjäsivät hyvin.

Yhdysvalloissa osakeindeksit nousivat laajasti riskisentimentin elvyttyä ja vähittäismyyntiyhtiöiden (mm. Macy’s sekä halpakauppaketju Dollar Tree ja Dollar General) odotuksia vahvemmat tulosraportit toivat tuulahduksen optimismia pitkään jatkuneiden pettymysten jälkeen. S&P 500 -indeksi nousi 2,0 %:lla ja Nasdaq 2,7 %:lla teknologiayhtiöiden vetämänä. Sektoreista kuluttajahyödykkeet, teknologiayhtiöt ja finanssiyhtiöt pärjäsivät hyvin ja ainoastaan kiinteistöyhtiöt pakittivat.

Tänään aamulla Aasian markkinat ovat avanneet nousuun kiinalaisten teknologiayhtiöiden odotuksia parempien tulosten siivittämänä ja Hong Kongin Hang Seng -indeksi on 2,6 %:n nousussa. Kiinan pääministeri Lin varoitukset kasvunäkyminen synkkenemisestä eivät ole hetkauttaneet markkinoita. Futuurit signaloivat länsimarkkinoille vaakasuuntausta avausta.

Keskiviikko 25.5.2022

Riskisentimentti kääntyi eilen jälleen heikommaksi markkinoiden murehtiessa talous- ja tulosnäkymän happanemista. Teknologiayhtiö Snapin karu tulosvaroitus ja vähittäiskauppayhtiöiden heikkoina jatkuneet tulosraportit lisäsivät entisestään pelkoja yritysten tuloskunnon rapautumisesta. Myös ennakoitua vaisumpi datavirta lannisti mielialoja ruokkien hermoilua talouden matalasuhdanteen lähestymisestä.

Osakemarkkinoiden viikon alun optimismi pyyhkiytyi kertaheitolla ja pelot tuloskehityksen hyytymisestä painoivat kurssitasot laskuun. Heikkouden pääasiallisena katalyyttinä toimi teknologiayhtiö Snapin varoittelu toimintaympäristön vaikeudesta, joka ajoi yhtiön kurssin 43 %:n rymylaskuun ja veti koko digitaalisten mainonnan sektorin reippaisiin miinuslukemiin. Ankeutta lisäsi vähittäiskauppayhtiöiden surkeiden tulosraporttien virta (mm. Abercrombie & Fitch -29 %).

Euroopassa maanosan osakeindeksit kirjasivat laaja-alaista laskua ja esimerkiksi Stoxx Europe 600 -indeksi antoi 1,1 % periksi maanantain päätöstasoihin peilattuna. Vanhalla mantereella ainoastaan rahoitussektori päätyi marginaalisesti plussalle talouskuvan heikkoudesta ja korkojen laskusta huolimatta.

Yhdysvaltojen markkinat kärsivät talousdatan ja tulosvaroitusten ajamasta ankeudesta. Suurin myyntipaine kohdistui teknologiasektoriin, joka veti Nasdaqin 2,4 % pakkaselle. Defensiiviset sektorit kannattelivat yleisindeksien kehitystä.

Tänään aamulla Aasian markkinat ovat pyristelleet hienoiseen nousuun Kiinan keskuspankin kannustaessa pankkeja lisäämään lainanantoaan. Futuurit signaloivat länsimarkkinoille mukavaa nousuavausta, joten markkinoiden volatiili kehitys on jatkumassa.

Maanantai 23.5.2022

Viime viikon perjantaina riskisentimentti kehittyi vailla selvää suuntaa tunnelmien pysyttyä erittäin hermostuneina ja ailahtelevina. Sentimentti sai aluksi nostetta Kiinan keskuspankin koronlaskusta, mutta tutut epävarmuustekijät hiipivät nopeasti takaisin sijoittajien mieliin ja markkinat käänsivät katseensa takaisin kasvu- ja inflaatiohuoliin.

Osakemarkkinoilla nähtiin perjantaina jälleen voimakasta volatiliteettia. Kiinan keskuspankin koronlaskun tuoma toiveikkuus siivitti Euroopan osakeindeksit aluksi mukavaan lentoon, mutta kurssikehityksen parhaat mehut hyytyivät kaupankäynnin loppupuolella. Stoxx Europe 600 -indeksi punnersi 0,7 %:n nousuun defensiivisten sektorien johdolla, mutta viikkotasolla indeksi päätyi kuitenkin hienoiseen (-0,6 %) laskuun.

Yhdysvaltojen markkinoilla nähtiin jälleen voimakasta volatiliteettia, mutta päiväliikkeet hyytyivät lopulta laimeiksi. S&P 500 -indeksi kävi hetkellisesti yli 20 %:n laskussa tammikuun alun ennätystasoon peilattuna, mutta kaupankäynnin loppupuolen räväkkä toipuminen nosti indeksin torstain päätöstasolle.

Sektorikohtaiset liikkeet jäivät epäyhtenäisiksi terveydenhuolto-, kiinteistö- ja energiaosakkeiden nousun tasapainottaessa kuluttajatuote-, teollisuus- ja viestintäyhtiöiden alamäkeä. Vähittäiskauppayhtiöiden piinaviikko pitkittyi heikkojen tulosraporttien ajamana (mm. Ross Stores ja Kohl’s) ja sektori laski viime viikon aikana jopa 7,3 %:lla. S&P 500 -indeksi kirjasi jo 7. perättäisen laskuviikon (-3,1 %), joka on pisin laskuputki vuoden 2001 jälkeen ja Dow Jonesilla meni vielä heikommin, sillä 8. viikon laskuputki on pisin peräti vuoden 1923 jälkeen.

Aasian markkinat ovat avanneet viikon pääsääntöisesti laskulla sijoittajien hermoillessa Pekingin koronatilannetta. Futuurit viitoittavat länsimarkkinoille voimakasta nousuavausta, joten markkinoiden pomppuinen meno on pitkittymässä.

Perjantai 20.5.2022

Markkinatunnelmat pysyivät eilen edelleen vaisuina ja riskisentimentti heikkeni entisestään kasvupelkojen voimistuessa. Päivän uutisvirta jäi laihaksi, mutta markkinat pelkäävät nyt entistä enemmän Ukrainan sodan heijastusvaikutusten, yleisen epävarmuuden, korkean inflaation ajaman kotitalouksen ostovoiman heikkenemisen sekä rahapolitiikan nopean kiristymisen hyydyttävän globaalia talouskasvua.

Osakemarkkinoiden ankeus pitkittyi kasvupelkojen pysyttyä tiukasti huomion keskipisteessä. Euroopan osakkeet avasivat voimakkaaseen laskuun Yhdysvaltojen keskiviikon tylyn niiauksen vanavedessä, mutta lasku maltillistui hieman kaupankäynnin edetessä. Laaja Stoxx Europe 600 -indeksi kävi hetkellisesti -2,4 %:n montussa, mutta toipui lopulta -1,4 %:n lukemaan. Vanhan mantereen heikkous oli syklisten sektorien ajamaa, mutta indeksin kaikki alasektorit laskivat korostaen tunnelmien ankeutta.

Yhdysvaltojen markkinoilla nähtiin kasvojen kohotus keskiviikon syväkyykyn jälkeen ja pääosakeindeksit sahailivat vailla selvää suuntaa keskiviikon päätöstasojen ympäristössä. Pääosakeindeksit kirjasivat lopulta niukat 0,3-0,8 %:n laskulukemat kuluttajatuote-, teknologia- ja teollisuusyhtiöiden vetämänä.

Tänään aamulla tunnelmat ovat piristyneet Aasian kaupankäynnissä Kiinan keskuspankin koronlaskun avittamana ja paikalliset osakemarkkinat ovat yleisesti reilun 2 %:n nousussa. Futuurit lupaavat pomppuisen menon jatkumista signaloiden länsimarkkinoille reipasta nousuavausta.

Keskiviikko 18.5.2022

Markkinoiden volatiili kehitys jatkui ja riskisentimentti vahvistui eilen odotettua suotuisamman talousdatan avittamana. Yhdysvaltojen huhtikuun aktiviteettiluvut kertoivat liittovaltion vahvasta kehityskulusta tuoden ainakin hetkellistä helpotusta markkinoiden kasvupelkoihin.

Keskuspankit jatkoivat yhä haukkamaisemmalla retoriikkalinjalla, mutta vihjeet rahapolitiikkalinjan nopeasta kiristymisestä eivät riittäneet jäähdyttämään tunnelmia.

Osakemarkkinoilla nähtiin voimakas toipumispäivä ennakoitua suotuisamman talouskehityksen avattua ovia helpotusrallille. Euroopan markkinat kirjasivat kolmannen perättäisen nousupäivän osakkeiden edetessä laaja-alaisesti yläviistoon. Vanhan mantereen osakeindeksit nousivat yleisesti 1-1,5 %:n tahdilla ja erityisesti sykliset yhtiöt rymistelivät ylöspäin sentimentin kohentuessa.

Yhdysvaltojen markkinoilla nähtiin voimakasta päivänsisäistä heiluntaa, mutta kaikki kolme pääosakeindeksiä puskivat 1,3-2,8 %:n nousuun ennakoitua vahvemman talouskehityksen siivittäminä. Alkuvuoden aikana kovaan mankeliin joutuneet kasvuosakkeet kirjasivat reippaimmat nousulukemat, mutta osakkeiden kehitys oli laaja-alaisesti vahvaa. Kauppaketjujätti Walmartin pehmeä tulos painoi yhtiön kurssin rajuun 11,7 %:n laskuun vetäen koko päivittäistavarasektorin alamäkeen.

Aasian osakemarkkinat ovat kehittyneet tänään aamulla kaksijakoisesti, vaikka Kiinan viranomaisilta on saatu vihjeitä teknologiasektorin säätelyn keventämisestä. Länsimarkkinoiden osakefutuurit maalailevat tunnustelevaa avausta.

Maanantai 16.5.2022

Erittäin ailahteleva viime viikko päättyi positiivisissa tunnelmissa ja riskisentimentti löysi uutta tuulta purjeisiinsa selvien ajurien puuttumisesta huolimatta. Keskeisiin markkinoita jo viikkoja liikuttaneisiin teemoihin ei saatu perjantaina juurikaan lisävaloa.

Osakemarkkinoilla nähtiin perjantaina voimakasta nousua pitkän laskuputken jälkeen. Painuneet kurssitasot houkuttelivat sijoittajat jälleen ostolaidalle, mutta fundamenttinäkymän muuttumattomuus heittää tumman varjon kurssinousun kestokykyisyyden ylle. Kasvuyhtiöt olivat erityisen kovassa vedossa jättäen arvoyhtiöt selvästi jalkoihinsa.

Euroopan osakeindeksit kiipesivät kaupankäynnin edetessä koko ajan korkeammille tasoille ja Stoxx Europe 600 -indeksi nykäisi lopulta 2,1 % plussalle syklisten sektorien tukemana. Perjantain nousu auttoi Euroopan osakemarkkinoiden viikkoliikkeen positiiviseksi.

Yhdysvaltojen markkinoilla saatiin balsamia haavoihin alkuviikon heikkouden jälkeen ja kurssitasot kääntyivät voimakkaaseen nousuun. Pääosakeindeksit nousivat laaja-alaisesti 1,5–3,8 %:n tahdilla. Perjantain vahvuudesta huolimatta S&P 500 -indeksi hyytyi viikkotasolla 2,4 % pakkaselle kirjaten 6. perättäisen laskuviikon, joka on pisin laskuputki vuoden 2011 jälkeen. Nasdaq pakitti viime viikolla 2,8 %:lla sinetöiden siten peräti 7. perättäisen laskuviikkonsa.

Aasian viikko on käynnistynyt kaksijakoisissa merkeissä ja Kiinan markkinat ovat painuneet laskuun surkeiden huhtikuun aktiviteettilukujen saattelemana. Kiinan talouden ankeus on kääntänyt myös länsimarkkinoiden futuurit laskuun.

Perjantai 13.5.2022

Tunnelmat pysyivät eilen hermostuneina ja riskisentimentti painui yhä heikommaksi markkinoiden murehtiessa tuttuja epävarmuustekijöitä. Kasvuhuolet painoivat osakkeita, korkotasoja, kasvulle herkkiä teollisuusmetalleja sekä pitkiä inflaatio-odotuksia ja ruokkivat toisaalta turvasatamavaluuttojen kysyntää. Kryptovaluutoissa nähtiin volatiili päivä Terran täydellisen romahtamisen seurauksena, mikä ruokki osaltaan yleistä varovaisuutta.

Osakemarkkinoiden heikkous pitkittyi riskitekijöiden lannistaessa mielialoja ja globaali MSCI World -indeksi on nyt laskenut lähes 20 % tammikuun alun huipputasoltaan. Euroopan markkinoiden keskiviikon toiveikkuus pyyhkiytyi hetkessä pois ja maanosan osakeindeksit avasivat rymylaskuun, joskin kurssitasot toipuivat hieman kaupankäynnin edetessä. Esimerkiksi Stoxx Europe 600 -indeksi päätyi 0,8 % pakkaselle energia-, yhdyskuntapalvelu- raaka-aine- ja kiinteistöyhtiöiden miehittäessä laskukärkeä.

Yhdysvaltojen kaupankäyntiä leimasi hermostunut sahailu markkinoiden etsittyä selvää suuntaa. S&P 500 -indeksi kävi päivän sisäisesti liki 2 %:n laskussa, mutta sijoittajien palaaminen ostolaidalle palautti indeksin lähelle keskiviikon päätöslukemia. Kaikkien pääosakeindeksien liikkeet jäivät lopulta maltillisiksi ja alasektorien liikkeet epäyhtenäisiksi.

Aasian markkinoilla on koettu aamulla helpotusralli Fedin eli Yhdysvaltojen keskuspankin Jerome Powellin toppuuteltua jälleen 75 kp:n nostojen mahdollisuutta ja myös osakefutuurit lupailevat länsimaihin reipasta nousuavausta pitkän heikkouden jälkeen.

Keskiviikko 11.5.2022

Riskisentimentti kehittyi eilen vailla selvää suuntaa eri markkinoiden painottaessa eri ajureita. Osakemarkkinat toipuivat edeltävien päivien rymylaskun jälkeen, mutta korkojen ja raaka-aineiden painuminen sekä turvasatamavaluuttojen vahvuus kertoivat epävarmoina pysyneistä tunnelmista.

Osakemarkkinat ponnistivat eilen nousuun halventuneiden kurssitasojen houkuteltua sijoittajat takaisin ostolaidalle, mutta osakeindeksien paras viretila hyytyi kaupankäynnin loppupuolella. Viime päivinä kovassa laskussa olleet teknologia- ja energiaosakkeet saivat hieman balsamia haavoihinsa.

Euroopassa osakeindeksit intoutuivat hetkellisesti voimakkaaseen nousuun ja esimerkiksi Dax kävi 2,5 % plussalla ennen maltillistumistaan 1,2 %:n nousuun. Yhdysvaltojen markkinoilla nähtiin voimakasta sahailua sijoittajien hermostuneisuuden ajamana. S&P 500 -indeksi päätyi 0,3 % plussalle teknologia- ja energiayhtiöiden nousun dominoidessa defensiivisten kiinteistö- ja yhdyskuntapalveluyhtiöiden tuomaa laskupainetta. Erittäin syvissä vesissä uinut Nasdaq toipui 1,0 %:lla.

Tänään aamulla Aasian osakemarkkinat ovat kirineet nousuun Kiinan koronatartuntojen laskun tuodessa pieniä valonpilkahduksia ankeuteen. Osakefutuurit maalaavat hienoista nousuavausta länsimarkkinoille ennen tänään julkaistavia erittäin kiinnostavia Yhdysvaltojen inflaatiolukuja.

Maanantai 9.5.2022

Viime viikko päättyi happamissa merkeissä ja riskisentimentti jatkoi heikkenemistään markkinoiden murehtiessa talousnäkymän synkkenemistä, voimakkaita inflaatiopaineita ja globaalin rahapolitiikkalinjan nopeaa kiristymistä.

Johtavat G7-teollisuusmaat päättivät viikonlopun aikana irtautua vähitellen venäläisöljystä, mutta öljymarkkinat ovat ottaneet päätöksen rauhallisesti vastaan.

Osakemarkkinoiden alamäki jatkui perjantaina tuttujen huolien kasaantuessa. Sijoittajien varovaisuudesta kertoi se, että osakemarkkinoilta on virrannut rahaa poispäin nyt jo neljä viikkoa perättäin.

Erityisen reipasta laskua nähtiin Euroopan markkinoilla, jotka reagoivat viiveellä Yhdysvaltojen torstain rymylaskuun. Stoxx Europe 600 -indeksi pakitti 1,9 %:lla kaikkien muiden alasektorien paitsi energian hyytyessä miinukselle. Stoxx Europe 600 -indeksi kirjasi viime viikolla peräti 4,6 %:n viikkolaskun alleviivaten osakemarkkinoiden heikkoutta.

Yhdysvaltojen markkinat eivät löytäneet kovaa maata jalkojensa alle torstain poikkeuksellisen heikkouden jälkeen, vaan indeksit jatkoivat yhä laskussa ennakoitua vahvemmasta talouden kehityksestä huolimatta. S&P 500 -indeksi päätti viikon 0,6 % pakkaselle ja Nasdaq hyytyi -1,4 %:n lukemaan. Loppuviikon heikkoudesta huolimatta S&P 500 -indeksi polki viikkotasolla paikoillaan ja Nasdaq laski 1,5 %:lla.

Kurssilasku on jatkunut reippaana Aasian aamun kaupankäynnissä Kiinan pääministeri Li Keqiangin varoiteltua talouden tilasta. Futuurit maalaavat ankeaa viikon avausta länsimarkkinoille.

Maanantai 2.5.2022

Viime viikko päättyi alakuloisissa tunnelmissa ja riskisentimentti heikkeni markkinoiden murehtiessa edelleen Ukrainan sodan, korkean inflaation, nopeasti kiristyvän globaalin rahapolitiikkalinjan sekä Kiinan koronatilanteen yhteisvaikutusta. Tuloskauden anti aiheutti myös päänvaivaa ja Yhdysvaltojen teknologiajättien tulosraportit tuottivat tylyjä pettymyksiä.

Osakemarkkinoiden huhtikuu päättyi kaksijakoisissa merkeissä. Euroopan osakemarkkinat punnersivat perjantaina nousuun vilkkaana jatkuneen tuloskauden ja pitkälti odotuksiin osuneiden talouslukujen avattua ovea kurssinousulle.

Vanhan mantereen nousukärkeä miehittivät raaka-aine-, kuluttajatuote- ja terveydenhuoltoyhtiöt. Stoxx Europe 600 -indeksi piti huhtikuussa hyvin pintansa lukuisten riskitekijöiden pyörityksessä ja indeksi painui vain 1,2 %:lla.

Yhdysvaltojen markkinoilla puhalsi perjantaina kylmä tuuli ja osakeindeksit painuivat rajuun laskuun sijoittajien petyttyä teknologiajättien tulosraportteihin (mm. Amazon -14,1 % ja Apple -3,7 %) ja myös korkojen nousu antoi vauhtia osakkeiden alamäelle. Pääosakeindekseistä S&P 500 laski tuntuvalla 3,6 %:lla ja teknologiapainotteinen Nasdaq peräti 4,2 %:lla.

Heikkoutta ei päässyt pakoon sektorivalinnoilla, vaan kaikki alasektorit laskivat voimakkaasti. Huhtikuu jäi historiankirjoihin erittäin heikon kurssikehityksen aikakautena, sillä S&P 500 -indeksi painui kuukauden aikana 8,8 %:lla ja Nasdaq jopa 13,3 %:lla, joka on kovin kuukausilasku lokakuun 2008 jälkeen.

Tunnelmat ovat olleet alavireiset myös Aasian aamun kaupankäynnissä, mutta kurssiliikkeet ovat jääneet maltillisiksi Kiinan markkinoiden ollessa kiinni juhlapyhästä johtuen. Futuurit signaloivat Eurooppaan selvää laskuavausta, mutta Yhdysvaltojen markkinoiden toipumista perjantain rökälelaskusta.

Perjantai 29.4.2022

Riskisentimentti vahvistui eilen voimalla päivän tuloskimaran piristettyä mielialoja ja jätettyä tutut viikkoja uutisotsikoita hallinneet riskitekijät varjoonsa. Markkinat ohittivat Yhdysvaltojen talouden alkuvuoden yllättävän yskähtelyn vähäeleisesti. Öljy kallistui markkinoiden varautuessa uutislähteiden väläyttelemään EU:n venäläisöljyn tuontikieltoon.

Osakemarkkinoilla nähtiin eilen voimakas nousupäivä positiiviselle puolelle kallistuneiden tulosraporttien palauttaessa tulevaisuudenuskoa ja tuodessa sijoittajat jälleen ostolaidalle. Sentimenttiä tuki erityisesti teknologiajätti Metan (+17,6 %) huima kurssiralli, mutta myös monet muut kasvuyhtiöt kallistuivat reippaasti.

Euroopan markkinat jatkoivat noususuunnassa ja talousalueen pääosakeindeksit kirjasivat mukavia plussalukemia (mm. Dax +1,4 %) teknologia- ja energiaosakkeiden johtaessa nousumarssia. Yleiskehityksestä poiketen OMX Helsinki lipui 0,7 % pakkaselle markkinoiden otettua päivän tulosraportit happamasti vastaan.

Yhdysvaltojen osakeindeksit ampaisivat voimakkaaseen nousuun teknologiaosakkeiden siivittäminä. S&P 500 -indeksi puski 2,5 %:n nousuun ja Nasdaq peräti 3,1 % plussalle kuitaten koko alkuviikon alakulonsa. Teknologiaosakkeiden ohella viestintä-, energia- ja kuluttajatuoteyhtiöt kallistuivat voimalla ja nousu oli muutenkin erittäin laaja-alaista.

Länsimarkkinoiden nousuiloittelu on levinnyt myös Aasian markkinoille Kiinan hallinnon peräänkuuluttaessa talouskasvun tukemista. Futuurien perusteella länsimarkkinoiden viikon viimeinen kaupankäyntipäivä on käynnistymässä epäyhtenäisissä merkeissä. Eurooppaan on luvassa voimakas nousuavaus, mutta Yhdysvaltojen kurssit ovat painumassa Amazonin ja Applen eilen markkinoiden sulkeutumisen jälkeen tarjoilemien vaisujen tulosraporttien lannistamana.

Keskiviikko 27.4.2022

Markkinoiden ankea jakso pitkittyi ja riskiaversio valtasi eilen yhä selvemmin mielialoja tuttujen varovaisuutta puoltavien teemojen otettua niskalenkin positiivisista ajureista. Markkinat murehtivat edelleen Ukrainan sodan heijastusvaikutuksia ja Venäjän ilmoitus Puolan ja Bulgarian kaasutoimitusten katkaisusta tästä aamusta alkaen ruokki pelkoja energiamarkkinoiden tilasta.

Myös aggressiiviseksi ennakoitu globaalin rahapolitiikkalinjan kiristyminen ja Kiinan koronatilanne painoivat yhä mielialoja. Tuloskaudestakaan ei saatu totuttua tukea, sillä yhdysvaltalaisten jättiyhtiöiden tulokset jättivät kaksijakoisen maun ja markkinoille pohdittavaa.

Osakemarkkinoiden tunnelmat olivat eilen erittäin happamat sijoittajien keventäessä riskitasojaan. Geopolitiikka-, rahapolitiikka- ja Kiinahuolet yhdessä kaksijakoisen tuloskauden kanssa ohjasivat sijoitusvirtoja turvasatamien suuntaan. Erityisesti korkeasti arvostetuista teknologia- ja momentumyhtiöstä puhalleltiin ilmoja pihalle ja myös sentimentille herkät pienyhtiöt ottivat voimakkaasti osumaa.

Euroopan osakemarkkinat pyrkivät aluksi rekyylinousuun maanantaina voimakkaan laskun jälkeen, mutta orastava lento ei kestänyt loppuun saakka, vaan indeksit niiasivat tuntuvasti pakkaselle (mm. Stoxx Europe 600 -0,9 %).

Yhdysvalloissa kirjattiin raju laskupäivä ja pääosakeindeksit painuivat tylyllä 2,4-4,0 %:n tahdilla. Ainoastaan energiayhtiöt pitivät pintansa, mutta viestintä-, teknologia- ja kuluttajatuoteyhtiöt kirjasivat yli 3 %:n laskulukemia. Nasdaq painui alimmalle tasolleen joulukuun 2020 jälkeen ja indeksi on laskenut tänä vuonna jo 20,2 %.

Aasian osakemarkkinat ovat valutelleet aamulla alaspäin länsimarkkinoiden eilisen heikkouden vanavedessä, mutta Kiinan markkinat ovat pinnistäneet nousuun. Futuurien perusteella länsimarkkinat ovat avautumassa kaksijakoisissa merkeissä sijoittajien sulatellessa Yhdysvaltojen teknojättien kaksijakoisia tulosraportteja.

Maanantai 25.4.2022

Viime viikko päättyi vaisuissa tunnelmissa ja riskisentimentti heikkeni voimalla markkinoiden hermoillessa globaalin rahapolitiikkalinjan nopeaa kiristymistä, Kiinan koronatilannetta sekä tuloskauden antia. Päivän datavirta jätti kaksijakoisen kuvan talouskehityksestä, eikä siten jaksanut tuoda vastapainoa epävarmuustekijöille.

Emmanuel Macronin voitto eilisissä Ranskan presidentinvaaleissa on otettu markkinoilla helpottuneena vastaan, mutta vaalituloksesta huolimatta markkinoiden yleisilme on pysynyt tänään aamullakin varovaisena.

Osakemarkkinoiden viime viikko päättyi tylyn laskun merkeissä. Sijoittajat pelästyivät globaalin rahapolitiikkalinjan nopeaa kiristymisnäkymää ja myös kaksijakoinen tuloskauden anti lannisti mielialoja. Lasku oli erittäin laaja-alaista, eikä heikkoutta päässyt pakoon sektorivalinnoilla rahan virratessa ulos osakemarkkinoilta. Suurimman myyntipaineen alle jäivät kasvu- ja sykliset osakkeet.

Euroopan alkuviikon sinnittely vaihtui reippaaseen luisuun ja esim. Stoxx Europe 600 -indeksi pakitti 1,8 %:lla. OMX Helsinki sai oman osansa heikkoudesta, mutta 1,5 %:n luisusta huolimatta viikkoliike jäi plussalle (+0,8 %).

Yhdysvaltojen markkinat jatkoivat toista päivää peränjälkeen tylyssä laskussa ja pääosakeindeksit niiasivat 2,6-2,8 %:n tahdilla sijoittajien hermoillessa Fedin korkonäkymiä. Huhtikuu on mennyt Yhdysvaltojen osakemarkkinoilla surkeissa merkeissä ja indeksit ovat kirjaamassa voimakkaat kuukausilaskut, ellei tämän viikon painavat tulosjulkaisut (mm. Apple, Amazon, Alphabet ja Meta) käännä osakemarkkinoiden suuntaa.

Osakkeiden voimakas lasku on jatkunut Aasian aamun kaupankäynnissä markkinoiden hermoillessa korkokehitystä sekä Kiinan rajujen koronatoimien talousvaikutuksia. Osakefutuurien perusteella Euroopan markkinat ovat avaamassa tylyyn laskuun Macronin vaalivoiton tuomasta helpotuksesta huolimatta, mutta Yhdysvaltoihin on odotettavissa maltillisempi laskuavaus.

Torstai 21.4.2022

Tunnelmat muuttuivat eilen varovaisemmiksi ja riskisentimentti heikkeni hienoisesti, vaikka edelleenkään ei löytynyt yhtä selvää kaikkia omaisuusluokkia ohjaavaa markkina-ajuria.

Tunnelmia lannisti Ukrainan sodan tuoma epävarmuus, Yhdysvaltojen asettamat uudet kosmeettiset Venäjä-pakotteet, Kiinan kipuilu koronatilanteen kanssa sekä lisämerkit Euroopan hintapaineiden kasaantumisesta. Myös tuloskauden anti jäi aiempia päiviä ristiriitaisemmaksi perustellen varovaisia mielialoja.

Osakemarkkinoiden kaksijakoinen kehitys jatkui niin talousalueiden kuin sektoreidenkin osalta. Euroopan markkinat riehaantuivat tuntuvaan nousuun yksiselitteisten ajurien puuttumisesta huolimatta. Maanosan keskeisimmät osakeindeksit nousivat 0,8-1,7 %:n tahdilla syklisten sektorien oivan vireen tukemina.

Yhdysvaltojen osakeindeksien päiväliikkeet jäivät epäyhtenäisiksi. Netflixin tilaajamäärien lasku ensimmäistä kertaa vuosikymmeneen romahdutti yhtiön kurssin (-35 %) vetäen samalla teknologiapainotteisen Nasdaqin 1,2 %:n laskuun. S&P 500 -indeksi sahaili koko päivän tiistain päätöstasojen tuntumassa (-0,1 %), mutta tasapainotettu indeksi puski 0,6 % plussalle signaloiden pienemmän painoarvon yhtiöiden suotuisaa kurssikehitystä. Defensiiviset sektorit olivat päivän voittajia.

Aasian osakemarkkinat ovat jatkaneet aamulla pääosin nousussa, mutta Kiinan markkinat ovat painuneet yhä alemmaksi markkinoiden petyttyä maan elvytystoimien puutteeseen. Osakefutuurien perusteella länsimarkkinat ovat avaamassa kohti korkeampia tasoja Teslan iloisen tulosyllätyksen tukemana.

Tiistai 19.4.2022

Riskisentimentti kehittyi pääsiäisen aikaan tunnustellen vailla selvää suuntaa. Markkinat puntaroivat edelleen tuttuja teemoja eli Ukrainan sodan vaikutuksia, tuotantoketjujen ongelmia, inflaatiopaineita ja globaalin rahapolitiikkalinjan nopeaa kiristymistä ja myös viime viikolla käynnistyneen tuloskauden antia.

Maailmanpankki laski kasvuennusteitaan reippaasti Ukrainan sodan heijastusvaikutuksiin vedoten ja Kiinan vaisut maaliskuun aktiviteettiluvut lisäsivät entisestään markkinoiden kasvuhuolia.

Osakemarkkinoiden kaupankäyntivolyymi on jäänyt pääsiäisen ympäristössä laimeaksi ja osakemarkkinat ovat kehittyneet epäyhtenäisesti eri talousalueilla. Euroopan osakeindeksit puskivat kiirastorstaina kohtuulliseen nousuun EKP:n yllätyksettömän korkokokouksen jälkimainingeissa. Stoxx Europe 600 -indeksi ponnisti 0,7 % plussalle kaikkien muiden alasektorien paitsi teknologiayhtiöiden kirjatessa nousua.

Yhdysvaltojen markkinoilla tunnelmat ovat olleet vaisummat. Pääosakeindeksit hyytyivät kiirastorstaina selvään laskuun, mutta eilen indeksit polkivat paikoillaan selvien uusien ajurien loistaessa poissaolollaan ja markkinoiden sulatellessa Q1-tuloskauden antia. Kasvuyhtiöt pärjäsivät arvoyhtiöitä heikommin pitkien korkojen nousumarssin lannistamina.

Tänään aamulla Aasian markkinat ovat kehittyneet vailla selvää suuntaa, mutta Kiinan osakemarkkinat ovat painuneet laskuun säätelypelkojen ja kiinteistösektorin kipuilun myötä. Futuurit signaloivat länsimarkkinoille epäyhtenäistä starttia.

Keskiviikko 13.4.2022

Eilen iltapäivästä Suomen aikaan julkaistiin Yhdysvaltain maaliskuun inflaatioluvut. Katso alla olevalta videolta seniorimarkkinaekonomisti Jari Hännikäisen ajatukset luvuista ja niiden vaikutuksista markkinoihin.

Riskisentimentti haki eilen selvää suuntaa, mutta heikkeni lopulta hienoisesti markkinoiden tasapainoiltua vastakkaissuuntaisten ajurien välillä. Yhdysvaltojen ennakoitua pehmeämpi pohjainflaatiokehitys ruokki toiveita inflaatiopiikin käsillä olosta tukien tunnelmia, mutta ilo jäi lyhytaikaiseksi Vladimir Putinin ilmaistua pessimismiä rauhanneuvottelujen suhteen.

Putinin kommentit ja Kiinan Shanghain rajaamistoimien hellittäminen ruokkivat pelkoja öljymarkkinoiden epätasapainotilan pitkittymisestä ja Brent-tynnyrin hinta kohosi reippaasti 105 dollarin tasolle.

Osakemarkkinoiden alakulo jatkui ja kurssitasot painuivat Atlantin molemmin puolin hieman pakkaselle. Yhdysvaltojen ennakoitua pehmeämpi pohjainflaatiokehitys antoi osakemarkkinoille tilapäisen piristysruiskeen ja maan pääosakeindeksit kävivät hetkellisesti tukevassa nousussa (mm. Nasdaq +2,0 %). Nousu suli kuitenkin täydellisesti ja pääosakeindeksit painuivat lopulta laskuun geopolitiikkahuolien ja öljyn kallistumisen ajamana.

S&P 500 (-0,3 %) ja Nasdaq (-0,3 %) kirjasivat kolmannen perättäisen laskupäivänsä. Alasektoreista energiaosakkeet erottuivat edukseen, mutta teknologiasektori painui korkojen laskusta huolimatta.

Euroopan markkinoilla nähtiin tasaisen harmaa päivä ja indeksit painuivat hieman yleisten huolien ajamana. Tänään aamulla Aasian kaupankäynti on edennyt vailla selvää suuntaa sijoittajien sulatellessa vastakkaissuuntaisten ajurien yhteisvaikutusta. Futuurien perusteella länsimarkkinat ovat avaamassa epäyhtenäisesti ennen tänään käynnistyvää tuloskautta.

Tiistai 12.4.2022

Viikko käynnistyi varovaisissa tunnelmissa ja riskisentimentti heikkeni geopolitiikka-, inflaatio- ja korkohuolien ajamana. Ranskan presidentinvaalien ensimmäisen kierroksen ennakoitua tiukempi äänestystulos sekä Venäjä-epävarmuus ylläpitivät vellovia politiikkahuolia.

Öljy laski selvästi ja Brent-tynnyri painui 100 dollarin alapuolelle Kiinan koronatilanteen painaessa kysyntänäkymää. Markkinat asemoituivat jo odottamaan loppuviikon tärkeiden tapahtumien eli Yhdysvaltojen inflaatiolukujen, EKP:n korkokokouksen ja tuloskauden antia.

Osakemarkkinoiden viikko polkaistiin käyntiin alakuloisissa merkeissä sijoittajien havahduttua jälleen velloviin epävarmuustekijöihin. Geopolitiikka-, kasvu-, inflaatio- ja rahapolitiikkapelot painoivat tunnelmia ruokkien osakkeiden laskusuuntausta. Erityisesti korkoherkät kasvuosakkeet joutuivat myyntipaineen alle korkojen jatkaessa päättäväistä nousumarssiaan.

Euroopan markkinoiden perjantain vahva veto oli vain laiha muisto ja maanosan osakeindeksit kääntyivät laaja-alaiseen laskuun (mm. DAX -0,6 %). Yhdysvaltojen osakemarkkinoilla nähtiin jälleen tyly laskupäivä ja pääosakeindeksit painuivat 1,2-2,2 %:n tahdilla korkojen nousun ajamana. Energia-, teknologia- ja terveydenhuoltosektorit miehittivät laskukärkeä.

Osakemarkkinoiden alakuloa alleviivaa se, että Nasdaq 100 -indeksi on menettänyt 5. viimeisen kaupankäyntipäivän aikana arvostaan peräti 1000 mrd. dollaria. Osakkeiden lasku on jatkunut Aasian aamun kaupankäynnissä länsimaista tuttujen teemojen ja Kiinan Shanghain sulkutilan lannistaessa mielialoja. Futuurien perusteella länsimarkkinat ovat avaamassa reippaaseen laskuun sijoittajien jännittäessä tänään julkaistavien Yhdysvaltojen inflaatiolukujen sanomaa.

Maanantai 11.4.2022

Miltä näyttävät huhtikuun sijoitusnäkymät? Katso alta OP:n strategi ja salkunhoitajan Harri Kojosen markkinakommentti.

Viime viikko päättyi seesteisissä tunnelmissa ja riskisentimentti kehittyi vailla selvää suuntaa tuoreiden ajurien loistaessa poissaolollaan. Ranskan viikonlopun presidentinvaalien ensimmäisen kierroksen odotetut tulokset on otettu markkinoilla rauhallisesti vastaan. Katseet kääntyvät vähitellen alkaneen pääsiäisviikon tärkeään data- ja keskuspankkiannin suuntaan.

Osakemarkkinoiden kehitys jäi perjantaina epäyhtenäiseksi eri talousalueilla. Sijoittajat palasivat Euroopassa ostolaidalle kahden laskupäivän jälkeen halventuneiden kurssitasojen houkuttelemina. Stoxx Europe 600 -indeksi ponnisti mukavaan 1,3 %:n nousuun kaikkien alasektorien päädyttyä plussalle. Perjantain vahvasta lennosta huolimatta indeksi kirjasi viime viikolla vain 0,6 % plussaa. OMX Helsinki puski puolestaan perjantaina huimaan 1,8 %:n nousuun, mutta indeksi on silti tylyt 11,9 % vuoden vaihteen tasoa alempana.

Yhdysvaltojen kaupankäynti eteni puolestaan epäyhtenäisissä merkeissä ja pääosakeindeksien liikkeet jäivät kaksijakoisiksi. S&P 500 -indeksi sahaili vailla suuntaa ja päätyi lopulta niukasti 0,3 % miinukselle arvoyhtiöiden nousun tasapainottaessa kasvuyhtiöiden laskua.

Teknologiapainotteinen Nasdaq osoitti jälleen korkoherkkyytensä painuen tukevaan 1,3 %:n laskuun. Viime viikko oli Yhdysvaltojen markkinoilla heikko, sillä S&P 500 peruutti 1,3 % ja Nasdaq peräti 3,9 %.

Aasian aamun kaupankäynnin tunnelmat ovat olleet mollivoittoiset Kiinan säätelytoimien sekä heikentyneen koronatilanteen ajamana ja maanosan osakeindeksit ovat painuneet maaliskuun puolivälin tasoilleen. Futuurit signaloivat länsimarkkinoiden viikon käynnistyvän selvän laskun merkeissä.

Perjantai 8.4.2022

Riskisentimentti kehittyi eilen vailla selvää suuntaa hiljaiseksi kuihtuneessa uutisvirrassa. Tutut teemat eli Ukrainan sota, inflaatio, tuotantoketjujen ongelmat, globaalin rahapolitiikkalinjan kiristyminen sekä Kiinan yhä heikkenevä koronatilanne huolettavat edelleen markkinoita, mutta teemoihin ei saatu eilen merkittävää lisävaloa.

Osakemarkkinoiden kehitys jäi eilen epäyhtenäiseksi eri talousalueilla selvien ajurien loistaessa poissaolollaan. Euroopan markkinoiden orastava nousu hyytyi kaupankäynnin loppupuolella ja maanosan osakeindeksit kirjasivat toisen perättäisen laskupäivän sijoittajien murehtiessa maanosan heikentynyttä talouskuvaa. Stoxx Europe 600 -indeksi valutteli alaspäin laimealla 0,2 %:lla energiayhtiöiden (-1,6 %) vetämänä.

Yhdysvaltojen markkinat olivat aluksi paineessa sijoittajien hermoiltua Fedin vihjeitä rahapolitiikkalinjan nopeasta kiristymisestä, mutta indeksit päätyivät lopulta hieman plussalle ilman yksiselitteistä ajuria. S&P 500 -indeksi ponnisti 0,4 % plussalle terveydenhuolto- (+1,9 %), energia- (+1,4 %) ja kuluttajatuoteyhtiöiden (+1,2 %) tukemana. Nasdaq polki paikoillaan korkojen nousun jarruttaessa teknologiayhtiöiden kehitystä.

Aasian osakemarkkinat ovat tasaantuneet aamun kaupankäynnissä ja liikkeet ovat jääneet maltillisiksi Kiinan näkymien heikkenemisestä huolimatta. Osakefutuurit signaloivat Eurooppaan tuntuvaa nousuavausta, mutta Yhdysvaltoihin tasapaksua starttia Fedin aggressiivisuuden laimentaessa tunnelmia.

Torstai 7.4.2022

Riskisentimentti jatkoi eilen happanemistaan markkinoiden murehdittua tiistain tapaan Venäjä-pakotteiden heijastusvaikutuksia ja rahapolitiikan kiristymisnäkymää.

Yhdysvaltojen Venäjälle asettamat uudet talouspakotteet vastasivat hyvin ennakkokaavailuja ja EU:lta odotetaan tänään uusia toimia. Fedin pöytäkirjat ruokkivat entisestään pelkoja globaalin rahapolitiikkalinjan nopeasta kiristymisestä. Öljy halpeni reilusti IEA:n ilmoitettua purkavansa strategisia reservejä 60 miljoonan tynnyrin edestä ja Yhdysvaltojen varastotasojen käännyttyä yllättäen nousuun.

Osakemarkkinoilla nähtiin ankea päivä rahapolitiikkapelkojen saatua yliotteen mielialoista. Euroopan osakemarkkinoiden alkuviikon nousuvire katkesi ja indeksit painuivat tylysti miinukselle. Stoxx Europe 600 -indeksi pakitti 1,5 %:lla ja alasektoreista erityisesti teknologia (-3,6 %), kuluttajatuotteet (-3,5 %) sekä teollisuus (-2,5 %) kirjasivat hyytävät miinuslukemat.

Yhdysvaltojen markkinoilla nähtiin toinen perättäinen selvä laskupäivä rahapolitiikkahuolien ajamana, mutta Fedin haukkamaiset pöytäkirjat eivät enää jaksaneet syventää alamäkeä. Kehitys jäi epäyhtenäiseksi, sillä arvoyhtiöt polkivat paikoillaan, mutta korkoherkät kasvu- ja momentumosakkeet kokivat voimakasta myyntipaineitta. S&P 500 -indeksi laski 1,0 %:lla ja Nasdaq vielä reippaammin 2,2 %:lla kirjaten kahden päivän aikana voimakkaan 4,4 %:n laskulukeman.

Osakemarkkinoiden apatia on jatkunut Aasian aamun kaupankäynnissä markkinoiden murehtiessa rahapolitiikkanäkymän ohella Kiinan koronakurimuksen jatkumista ja samalla Aasian talousmahdin kasvukuvan heikkenemistä. Kiinan keskuspankin vihjailut uusista elvytystoimista eivät ole jaksaneet luoda positiivista ilmapiiriä. Futuurit maalaavat länsimarkkinoille laskuavausta.

Keskiviikko 6.4.2022

Riskisentimentti kääntyi eilen alavireiseksi Ukrainan sodan heijastusvaikutusten ja Yhdysvaltojen keskuspankin eli Fedin jäsenten haukkamaisuuden ajamana.

Länsimaat ovat julkaisemassa tänään jälleen uusia Venäjä-pakotteita, joilla pyritään eristämään Venäjää yhä selvemmin kansainvälisestä talousyhteisöstä. Fedin varapääjohtaja Lael Brainardin haukkamaiset kommentit ruokkivat entisestään odotuksia rahapolitiikkalinjan nopeasta kiristymisestä.

Länsimaat ovat asettamassa tänään uusia, entistä kattavampia Venäjä-pakotteita vastavetona Ukrainan sotatoimille. Yhdysvaltojen pakotteet tulevat kohdistumaan Venäjän virkamiehiin, heidän perheenjäseniinsä sekä venäläispankkeihin ja investoinnit Venäjälle ollaan kieltämässä.

EU:n 5. pakotepakettiin on sisältymässä kivihiilen tuontikielto, jonka arvioidaan leikkaavan Venäjän vientituloja 4 mrd. euroa vuodessa. Neljä venäläispankkia, mukaan lukien maan toiseksi suurin pankki VTB, ollaan asettamassa täydelliseen liiketoimikieltoon ja venäläiskauppa-alusten ja rautatieyhtiöiden toiminta EU-alueella ollaan kieltämässä. Puolijohteita, koneita ja ajoneuvoja koskevaa vientikieltoa laajennetaan 10 mrd. euron edestä ja uusia tuontirajoituksia asetetaan 5,5 mrd. edestä.

EU jatkaa keskustelua öljytuonnin kieltämisestä, mutta se ei ole nykytietojen valossa sisältymässä ainakaan vielä tulevaan pakotepakettiin. Näkemyksemme mukaan uudet pakotteet ajavat Venäjän talouden aiempaakin selvempään syöksyyn ja maan BKT tulee todennäköisesti laskemaan tämän vuoden aikana 10-15 %:lla.

Osakemarkkinoiden tunnelmat muuttuivat eilen varovaisemmiksi. Euroopan markkinat sahailivat päämäärättömästi ja maakohtaiset liikkeet jäivät epäyhtenäisiksi. Stoxx Europe 600 -indeksi päätyi lopulta 0,2 % plussalle yhdyskuntapalvelu- ja terveydenhuoltoyhtiöiden kannattelemana.

Monet manner-Euroopan indeksit (mm. DAX -0,7 %) painuivat markkinoiden hermoillessa uusien Venäjä-pakotteiden vaikutuksia ja erityisesti energiasektorin tilaa. OMX Helsinki suti paikoillaan päätyen maanantain päätöstasoilleen.

Yhdysvaltojen markkinoilla nähtiin selvä laskupäivä ja varsinkin teknologiayhtiöt joutuivat myyntiaallon kohteiksi sijoittajien pelätessä rahapolitiikan kiristymisen vaikutuksia. Teknologiaosakkeiden ohella kuluttajatuote-, energia-, teollisuus- ja viestintäyhtiöt menettivät reippaasti arvoaan ja vain defensiiviset sektorit pyristelivät vastavirtaan. S&P 500 -indeksi painui 1,3 %:lla, mutta teknologiapainotteinen Nasdaq rymisteli jopa 2,3 %:n laskuun.

Heikkous on levinnyt Aasian kaupankäyntiin, jossa murehditaan rahapolitiikkanäkymän lisäksi Kiinan synkentyneen koronatilanteen vaikutuksia. Länsimaiden osakefutuurit ovat pikkumiinuksella, mutta päivän kehitys tulee nivoutuman pitkälti Fedin pöytäkirjojen antiin.

Tiistai 5.4.2022

Viikko käynnistyi kaksijakoisissa tunnelmissa ja riskisentimentti kehittyi vailla selvää suuntaa markkinoiden jännittäessä Ukrainan sodan seuraavia askelia.

Öljy kallistui tuntuvasti ja Brent-tynnyri kohosi 108 dollariin länsimaiden pohtiessa uusia Venäjä-pakotteita ja erityisesti venäläisenergiaan kohdistuvia sanktioita. Myös Kiinan heikko koronatilanne piti markkinoita varpaillaan ja jarrutti sentimenttiä.

Osakemarkkinat jatkoivat eilen nousu-uralla vellovista riskitekijöistä huolimatta. Euroopan markkinat eivät hätkähtäneet uusien Venäjä-pakotteiden uhkaa, vaan kurssitasot nousivat laaja-alaisesti. Stoxx Europe 600 -indeksi kehittyi nousujohteisesti päätyen lopulta 0,8 % plussalle kuluttajatuote-, teknologia- ja terveydenhuoltoyhtiöiden vetämänä. OMX Helsinki (+0,1 %) sahaili päämäärättömästi perjantain päätöstasojen tuntumassa.

Yhdysvalloissa kaikki kolme pääosakeindeksiä kirjasivat nousulukemia ja kasvuyhtiöt jättivät arvoyhtiöt täysin jalkoihinsa. Twitter ampaisi peräti 27 %:n nousuun Elon Muskin ostettua merkittävän osuuden yhtiöstä. Twitterin lento siivitti myös muiden teknologiayhtiöiden kehitystä ja Nasdaq puski 1,9 % plussalle.

Osakkeiden nousu on jatkunut tänään aamulla Aasian kaupankäynnissä Ukraina-epävarmuudesta ja Kiinan koronatilanteesta huolimatta. Futuurien perusteella länsimarkkinat ovat avaamassa päivän eilisten päätöstasojen tuntumassa markkinoiden odotellessa lisätietoja uusista Venäjä-pakotteista.

Maanantai 4.4.2022

Viime viikko päättyi positiivisissa tunnelmissa markkinoiden tasapainoillessa vastakkaissuuntaisten ajurien ristiaallokossa.

Tunnelmia piristivät merkit Yhdysvaltojen talouden vahvana jatkuneesta viretilasta ja öljyn halpeneminen Yhdysvaltojen strategisten reservien purkupäätöksen jälkimainingeissa, mutta yleiset geopolitiikka-, inflaatio-, korko- ja kasvuhuolet jarruttivat tehokkaasti optimismia.

Osakemarkkinoiden Q2 polkaistiin käyntiin nousutunnelmissa. Euroopan osakemarkkinat hivuttautuivat vähitellen kohti korkeampia tasoja selvien uusien ajurien puuttuessa.

Vanhalla mantereella nousukärkeä miehittivät energia-, päivittäistavara- sekä raaka-aineyhtiöt ja ainoastaan korkoherkät yhdyskuntapalvelu- ja teknologiayhtiöt ottivat takapakkia. Stoxx Europe 600 -indeksi kipusi perjantaina 0,5 %:lla ja indeksi punnersi viikkotasolla 1,1 % plussalle.

Yhdysvalloissa perjantain kaupankäynti eteni pitkään sahailevissa merkeissä, mutta viime hetkien kiri ajoi pääosakeindeksit lopulta hienoisesti plussalle. Perjantain positiivisesta kehityksestä huolimatta S&P 500 -indeksi polki viikkotasolla painoillaan ja Nasdaq pinnisti 0,7 % plussalle.

Tänään aamulla Aasian kaupankäynti on edennyt nousujohteisissa merkeissä ja kurssikehitys on saanut tukea Kiinan päätöksestä lisätä yritysten tilinpäätösten läpinäkyvyyttä. Futuurien perusteella länsimarkkinoista erityisesti Eurooppa on avaamassa noususuuntaan, mutta volatiliteettiin kannattaa edelleen varautua länsimaiden suunnitellessa uusia Venäjä-pakotteita.

Perjantai 1.4.2022

Riskisentimentti pysyi eilen edelleen mollivoittoisena markkinoiden murehtiessa Ukrainan sodan, globaalin kasvunäkymän heikkenemisen, villinä laukkaavan inflaation, rahapolitiikan kiristymisen ja Kiinan synkentyneen koronatilanteen heijastusvaikutuksia.

Öljy niiasi eilen näyttävästi Yhdysvaltojen ilmoitettua merkittävästä strategisten reservien purkamisesta ja Brent-tynnyrin hinta on pakittanut tänään aamulla 105 dollarin alapuolelle.

Osakemarkkinoilla nähtiin eilen selvä laskupäivä lukuisten riskitekijöiden saattelemana. Globaalien osakemarkkinoiden Q1 jäi historiankirjoihin heikoimpana vuosineljänneksenä vuoden 2020 akuutin koronakriisivaiheen jälkeen.

Euroopan markkinoiden nousuavaus jäi eilen tilapäiseksi iloksi ja indeksit valuttelivat kaupankäynnin edetessä yhä syvempiin miinuslukemiin. Stoxx Europe 600 -indeksi peruutti 0,9 %:lla kuluttajatuote- ja teknologiayhtiöiden vetämänä. Indeksi laski Q1:llä voimakkaasti 6,6 %:lla ja OMX Helsinki hyytävällä 13 %:lla.

Yhdysvaltojen osakeindeksien lasku jyrkkeni kaupankäynnin loppumetreillä ja kaikki kolme pääosakeindeksiä sakkasivat 1,5-1,6 %:lla. Alasektoreista vain defensiiviset yhdyskuntapalvelu- ja päivittäistavarayhtiöt pitivät kohtuudella pintansa. S&P 500 -indeksi laski Q1:llä 5,0 %:lla ja teknologiapainotteinen Nasdaq tylyllä 9,1 %:lla.

Aasian aamun kaupankäynnissä on edetty yleiskuvaltaan alavireisissä merkeissä, mutta Kiinan osakeindeksit (mm. CSI300 +1,1 %) ovat paikanneet alkuvuoden laskuaan maan heikosta koronatilanteesta ja pehmeäksi jääneestä datavirrasta huolimatta. Futuurien perusteella Q2 on käynnistymässä Euroopassa vaakaliikkeessä ja Yhdysvaltojen markkinat ovat starttaamassa loivaan nousuun.

Torstai 31.3.2022

Katso alta salkunhoitaja Lauri Laaksosen katsaus korkomarkkinaan. Mitkä ovat korkojen nousun syyt, ja miten se näkyy korkomarkkinoiden hinnoittelussa?

Tunnelmat muuttuivat eilen varovaisemmiksi ja riskisentimentti heikkeni realiteettien palattua jälleen parrasvaloihin. Toiveet pikaisesta Ukrainan sodan tulitauosta haihtuivat molempien osapuolien annettua pessimistisempiä kommentteja ratkaisun mahdollisuudesta.

Euroopan maiden esittelemät hätäsuunnitelmat energiantarjonnan varmistamiseksi ja Venäjän härkäpäisesti puskema energiakaupan ruplamääräiseksi muuttaminen muistuttivat energiamarkkinoiden kaaoksesta.

Sodan negatiiviset heijastusvaikutukset kristallisoituivat Saksan selvästi laskeneisiin virallisiin kasvuennusteisiin ja euroalueen yksittäisten jäsenmaiden hyytävän korkeat inflaatioluvut (mm. Espanja ja Saksa) muistuttivat akuutista inflaatio-ongelmasta. Myös Kiinan ankea koronatilanne ja voimakkaat rajaamistoimet loivat edelleen harmaita hiuksia.

Osakemarkkinoiden huima lentokeli katkesi ja kauppaa käytiin eilen laskevin kurssitasoin. Ukrainan sota, kasvunäkymien heikkeneminen, energiakriisi ja yhä akuutimmat inflaatiohuolet painoivat Euroopan markkinat kautta linjan pakkaslukemiin. Stoxx Europe 600 -indeksi pakitti lopulta 0,4 %:lla energia- ja yhdyskuntapalveluyhtiöiden kannatellessa muuten vaisua yleiskehitystä. Vientiyhtiövetoinen DAX hyytyi 1,5 %:n laskuun ja kotimainen OMX Helsinki pakitti 0,8 %:lla.

Myös Yhdysvalloissa pääosakeindeksit kääntyivät laskuun sijoittajien kyseenalaistaessa viime viikkojen nousun (mm. S&P 500 maaliskuun puolivälin jälkeen +10 %) oikeutusta ja kestävyyttä. Arvoyhtiöt pitivät pintansa kohtuullisen hyvin, mutta kasvuyhtiöt painuivat sijoittajien kotiuttaessa viime viikkojen voittoja.

Tänään aamulla Aasian markkinat ovat lipuneet maltilliseen laskuun sijoittajien murehtiessa Kiinan heikkoja talouslukuja ja koronatilannetta sekä Yhdysvaltojen markkinavalvoja SEC:n toppuuttelua kiinalaisyhtiöiden Yhdysvaltojen markkinoiden listaukseen liittyvistä sopuspekulaatioista.

Futuurien perusteella länsimarkkinat ovat löytämässä uutta tuulta purjeisiinsa öljyn käännyttyä terävään laskuun Yhdysvaltojen harkitessa merkittävää strategisten reservien purkamista ja odotettavissa on nousuavaus Atlantin molemmin puolin.

Keskiviikko 30.3.2022

Rohkaisevat signaalit Ukrainan ja Venäjän tulitaukoneuvottelujen etenemisestä piristivät eilen selvästi riskitunnelmia. Molemmat osapuolet indikoivat tulitaukoneuvottelujen ottaneen edistysaskelia ja Venäjä ilmoitti supistavansa merkittävästi sotilaallista toimintaansa osassa Ukrainaa.

Todellisia näkemyseroja ja tahtotiloja on vaikeaa arvioida, mutta markkinat tarttuivat syöttiin. Riskiomaisuusluokat vahvistuivat ja turvasatamat heikkenivät kautta linjan. Markkinat jättivät Yhdysvaltojen korkokäyrän kääntymisen lähettämän taantuman lähestymissignaalin sekä Maerskin varoituksen Shanghain sulkutilan tuotantoketjuja sotkevasta vaikutuksesta vähälle huomiolle.

Osakemarkkinoilla nähtiin reipas nousupäivä tulitaukotoiveiden ajamana. Varsinkin Euroopan osakeindeksit intoutuivat väkivahvaan nousuun Ukrainan tilanteeseen liittyvän toiveikkuuden kasvaessa. Euro Stoxx 50 -indeksi rymisteli 3,0 %:n nousuun kivuten sodan syttymistä edeltäneen tason yläpuolelle.

Vanhalla mantereella osakenousua johtivat kuluttajatuote-, rahoitus- ja teknologiayhtiöt ja ainoastaan energiayhtiöt kirjasivat miinuslukemia. OMX Helsinki puski 2,7 % plussalle.

Yhdysvaltojen markkinoiden nousuputki jatkui geopolitiikkatilanteen ja myös ennakoitua vahvemman datavirran tukemana. Pääosakeindeksit nousivat edelleen reippaalla 1,0-1,8 %:n tahdilla. S&P 500 -indeksi kirjasi neljännen perättäisen nousupäivän kohoten 4600 pisteen yläpuolelle ensimmäistä kertaa tammikuun puolivälin jälkeen ja Nasdaq sai tukea Applen jo 11. päivän mittaiseksi venyneestä nousuputkesta.

Aasian aamun kaupankäynnissä yleistunnelma on ollut positiivinen, mutta Japanin markkinat ovat painuneet laskuun jenin vahvistumisen ja Nintendon (-6,8 %) ajamana. Futuurien perusteella länsimarkkinat ovat vetämässä happea ja kaupankäynti on avautumassa hienoisissa laskutunnelmissa.

Tiistai 29.3.2022

OP:n pääanalyytikko Antti Saari kertoo alla olevalla videolla osakemarkkinoiden tuoreet kuulumiset sekä kertaa toimialat, joita sijoittajan kannattaa nyt suosia ja välttää.

Riskisentimentti jatkoi eilen vahvistumistaan selvien uusien ajurien puuttuessa. Markkinahuomio on edelleen Ukrainan sodassa, jonka tulitaukoneuvottelut jatkuvat tänään ilman odotuksia näkyvistä edistysaskelista.

Öljy otti takapakkia markkinoiden nähdessä Kiinan suurkaupunki Shanghain koronasulun leikkaavan öljynkysyntää ja tasapainottavan siten öljymarkkinoita. Brent-tynnyrin hinta on painunut 110 dollarin tuntumaan.

Osakemarkkinoiden viikko polkaistiin käyntiin positiivisissa merkeissä ja kahden edeltävän viikon tavoin ilmeiset riskitekijät jäivät sivurooliin. Osakemarkkinat eivät jaksaneet murehtia globaalin kasvunäkymän murenemista, Fedin aggressiiviseksi muuttuvaa rahapolitiikkalinjaa tai Kiinan koronatilanteen synkkenemistä.

Euroopan kaupankäynti käynnistyi mojovan myötätuulen tukemana ja Stoxx Europe 600 -indeksi kävi hetkellisesti jo 1,2 % plussalla, mutta vire hyytyi kaupankäynnin edetessä ja lopulta jouduttiin tyytymään laimeisiin nousulukemiin. Vanhalla mantereella defensiiviset yhdyskuntapalvelu- ja päivittäistavarayhtiöt olivat kuumaa valuuttaa ja sykliset sektorit pärjäsivät heikosti.

Yhdysvaltojen osakeindeksit jatkoivat nousuputkessa selvien ajurien puuttumisesta huolimatta. Nousu nojasi tällä kertaa kasvuyhtiöiden varaan arvoyhtiöiden sudittua paikoillaan. S&P 500 -indeksi kohosi 0,7 %:lla ja teknologiapainotteinen Nasdaq reippaalla 1,3 %:lla. Meemiosakkeet olivat jälleen kovassa nosteessa ja esimerkiksi GameStop kirjasi jo 10. perättäisen nousupäivänsä ja kurssi on puskenut nousuputken aikana yli 140 % plussalle.

Aasian aamun kaupankäynnissä on edetty jälleen kaksijakoisissa tunnelmissa ja Kiinan osakkeet ovat kärsineet maan koronahuolista. Futuurit lupaavat Eurooppaan tukevaa nousuavausta, mutta Yhdysvaltoihin vaakasuuntaista starttia.

Maanantai 28.3.2022

Katso strategi ja salkunhoitaja Harri Kojosen lyhyt markkinakommentti: mitä markkinoilla tapahtuu?

Riskisentimentti kääntyi perjantaina hieman vahvemmaksi, vaikka tutut uhkatekijät varjostavat edelleen talousnäkymää.

Markkinat saivat tukea EU:n ja Yhdysvaltojen kaasusopimuksesta, jolla vähennetään Euroopan riippuvuutta venäläiskaasusta. Ukrainan ja Venäjän rauhanneuvottelut etenevät vaikeissa merkeissä, eikä signaaleja tulitauon lähestymisestä ole tihkunut.

Osakemarkkinoiden viikko päättyi kaksijakoisissa merkeissä. Euroopassa iloittiin EU:n ja Yhdysvaltojen kaasusopimuksesta, joka tuo helpotusta vanhan mantereen haastavaan energiatilanteeseen.

Euroopan markkinoiden paras nousuvire suli kaupankäynnin edetessä ja esim. Stoxx Europe 600 -indeksi päätyi lopulta vain niukasti plussalle. Vanhan mantereen kiinteistö-, energia- ja viestintäyhtiöt kannattelivat kurssikehitystä syklisten sektorien kehittyessä vaatimattomasti. Euroopan osakeindeksit kirjasivat viikkotasolla hieman laskua.

Yhdysvaltojen pääosakeindeksit kehittyivät epäyhtenäisesti hiljaisessa kaupankäynnissä. S&P 500 -indeksi punnersi 0,5 % plussalle arvoyhtiöiden tukemana. Yhdysvaltalaisindeksit kirjasivat toisen perättäisen nousuviikon ja S&P 500 sekä Nasdaq kipusivat viikkotasolla mukavalla 1,8-2,0 %:n tahdilla.

Aasian aamun kurssikehitys on jäänyt kaksijakoiseksi ja Kiinan markkinat ovat kääntyneet laskuun Shanghain sulkutilan nostaessa pintaan pelkotiloja maan koronatilanteen kehityssuunnasta. Osakefutuurit maalailevat Eurooppaan hienoista nousuavausta ja toisaalta Yhdysvaltojen viikon avautuvan laskun merkeissä.

Perjantai 25.3.2022

Riskisentimentti kehittyi eilen vailla selvää suuntaa eri omaisuusluokkien painottaessa eri ajureita. Tutut teemat eli Ukrainan sota, globaalin kasvunäkymän heikkeneminen, inflaatio ja Fedin aggressiiviset rahapolitiikan kiristyssuunnitelmat olivat jälleen huomion keskipisteessä.

Yhdysvallat ja Iso-Britannia asettivat uusia Venäjä-pakotteita, mutta EU ei ainakaan vielä päättänyt edetä energiapakotteiden suhteen. Tuoreet luottamusluvut kertoivat euroalueen talouskuvan synkkenemisestä, mutta Yhdysvaltojen talouden kestokykyisyydestä saatiin rohkaisevia viestejä.

Osakemarkkinoilla nähtiin eilen epäyhtenäistä kehitystä eri talousalueilla. Euroopan markkinat sahailivat keskiviikon päätöstasojen tuntumassa, mutta tärkeimmät osakeindeksit päätyivät hieman miinukselle (mm. Stoxx Europe 600 -0,2 %) yleisen epävarmuuden ja Ukrainan sodan synkentämän talouskuvan ajamana. OMX Helsinki (-1,0 %) pärjäsi selvästi eurooppalaisia vastinparejaan heikommin.

Venäjän MOEX-indeksi avasi pitkän tauon jälkeen keinotekoiseen 4,4 %:n ruplamääräiseen nousuun, koska kaupankäyntiä rajoitettiin voimakkaalla otteella. Yhdysvaltojen markkinoilla ei surkuteltu vanhan mantereen alakuloa, vaan liittovaltion pääosakeindeksit puskivat vahvaan 1,0-1,9 %:n nousuun rohkaisevan talousdatan avittamina.

Erityisesti teknologiayhtiöt yltyivät voimakkaaseen nousuralliin paikaten siten osin alkuvuoden heikkouttaan, mutta myös raaka-aine-, viestintä- sekä terveydenhuoltoyhtiöt saivat reippaasti tuulta purjeisiinsa.

Aasian aamun kaupankäyntiä on leimannut epäyhtenäinen kurssikehitys. Kiinan markkinat ovat painuneet laskuun sijoittajien kyseenalaistaessa aiemman nousun kestävyyttä ja hermoillessa säätelytoimia sekä koronatilanteen kehityssuuntaa. Osakefutuurien perusteella länsimarkkinat ovat avaamassa tunnustelevissa merkeissä.

Torstai 24.3.2022

OP:n seniorimarkkinaekonomisti Jari Hännikäinen luo alla olevalla videolla katsauksen tämänhetkisiin Venäjän vastaisiin pakotteisiin, niiden vaikutuksiin talouteemme sekä tuoreiisiin markkinaliikkeisiin.

Markkinasentimentti kääntyi eilen heikommaksi riskitekijöiden noustua jälleen selvemmin valokeilaan. Markkinat murehtivat Ukrainan tilannetta, globaalin rahapolitiikkalinjan odotettua nopeaa kiristymistä sekä energiahintojen nousua, joka uhkaa hyydyttää entisestään hauraaksi käynyttä kasvukuvaa.

EU:n ja Yhdysvaltojen odotetaan ilmoittavan tänään uusista Venäjälle asetettavista talouspakotteista, joten geopolitiikkahuolet pysyvät yhä tapetilla.

Osakemarkkinoiden vahva lentokeli katkesi ja osakeindeksit ottivat takapakkia Atlantin molemmin puolin riskisentimentin heiketessä. Lasku oli eilen laaja-alaista, sillä ainoastaan öljyn kallistumisesta hyötyvät energiayhtiöt jaksoivat puskea vastavirtaan.

Euroopan markkinoiden alakuloa selitti kasvava huoli maanosan energiahuollosta ja paikalliset osakeindeksit laskivat pääosin reilun prosentin tahdilla (esim. Dax -1,3 %). Vanhalla mantereella erityisesti kiinteistö- ja yhdyskuntapalveluyhtiöt ajautuivat voimakkaaseen luisuun.

Venäjän osakekaupankäynti avautui tänään osittain pitkän tauon jälkeen. Moskovan pörssin ruplamääräinen Moex-indeksi oli 15 minuutin kaupankäynnin jälkeen kovassa 8,0 prosentin nousussa.

Yhdysvaltojen markkinoilla murehdittiin kallistuneen öljynhinnan heijastusvaikutuksia ja pääosakeindeksit laskivat tasaisesti 1,2-1,3 %:n tahdilla rahoitus-, terveydenhuolto- ja teknologiasektorien vetämänä.

Alakulo on levinnyt Aasian aamun kaupankäyntiin, mutta päivämuutokset ovat jääneet laimeiksi selvien uusien ajurien loistaessa poissaolollaan. Eurooppaan on odotettavissa varovainen avaus, mutta futuurit signaloivat Yhdysvaltojen markkinoiden saavan hieman balsamia haavoihinsa eilisen laskun jälkeen.

Keskiviikko 23.3.2022

Riskisentimentti vahvistui eilen markkinoiden suhtautuessa toiveikkaasti Ukrainan tulitaukomahdollisuuksiin ja energiamarkkinoiden pahimpien skenaarioiden välttämiseen.

Ukrainan ja Venäjän neuvotteluissa ei ole nähty edistymistä, mutta Ukrainan presidentti Volodymyr Zelensky ilmaisi olevansa valmis keskustelemaan Krimin ja Itä-Ukrainan kapinallisalueiden kohtalosta. Uutislähteiden perusteella Yhdysvallat ja EU tulevat asettamaan Venäjälle uusia pakotteita torstaina, mutta EU-maiden venäläisenergian tuontikielto saattaa jäädä pöydälle näkemyseroista johtuen.

Osakemarkkinat kääntyivät eilen takaisin reippaaseen nousuun Atlantin molemmin puolin. Sijoittajat palailivat ostolaidalle nähden geopolitiikkariskien aiheuttaman osakeindeksien aiemman niiauksen ja ylimyyntitilan ostomahdollisuutena.

Osakkeiden nousu oli laaja-alaista, mutta kasvuyhtiöt pärjäsivät arvoyhtiöitä paremmin. Rahoitussektori sai virtaa korkojen noususta ja energiasektori otti taka-askelia öljyn sahailtua vailla selvää suuntaa. Euroopan osakemarkkinat palasivat nousu-uralle ja Stoxx Europe 600 -indeksi (+0,9 %) kipusi jo Ukrainan sodan syttymistä edeltäneen tason yläpuolelle.

Yhdysvaltojen pääosakeindeksit ponnistivat 0,7-2,0 % plussalle yhä reippaammasta korkojen noususta huolimatta. Osakemarkkinoiden positiivinen vire on levinnyt Aasian aamun kaupankäyntiin. Japanin Nikkei on tukevat 3,0 % plussalla maan hallituksen pohtiessa uusia elvytystoimia.

Kiinan osakemarkkinat ovat myös selvässä nousussa sijoittajien suhtautuessa toiveikkaasti säätelypelkojen hellittämiseen ja Alibaban ilmoitettua jättimäisistä omien osakkeiden takaisinostoista. Hang Seng Tech- indeksi on pompannut jo liki 40 % viime viikon pohjalukemista. Futuurit lupaavat Eurooppaan voimakasta nousuavausta, mutta Yhdysvaltoihin tasaisempaa kehitystä.

Tiistai 22.3.2022

Viikko käynnistyi lievän alakuloisissa tunnelmissa ja riskisentimentti heikkeni markkinoiden kantaessa huolta Ukrainan sodan ja kiristyvän rahapolitiikkalinjan heijastusvaikutuksista. Ukrainan rauhanneuvotteluissa ei ole edelleenkään nähty kipeästi kaivattuja edistysaskelia.

Öljy kallistui voimalla ja Brent-tynnyri nousi tänään aamulla jo 119 dollarin tuntumaan EU-maiden suunniteltua uusia Venäjä-pakotteita, jotka saattavat koskea myös öljyntuontia.

Osakemarkkinoilla vedettiin eilen happea viime viikon poikkeuksellisen voimakkaan nousun jälkeen. Euroopan osakemarkkinat junnasivat perjantain päätöstasojen tuntumassa energiayhtiöiden nousun paikatessa kiinteistö- ja kuluttajatuoteyhtiöiden alamäkeä.

Yhdysvaltojen osakemarkkinat ottivat taka-askelia Fedin Jerome Powellin yhä haukkamaisemmaksi käyvien rahapolitiikkakommenttien saadessa sijoittajat varovaisiksi. S&P 500 -indeksin päivämuutos jäi lopulta laimeaksi, mutta Dow Jones (-0,6 %) ja Nasdaq (-0,4 %) kirjasivat kohtalaiset miinuslukemat.

Alasektoreista energia- ja raaka-aineet rymistelivät reippaaseen nousuun ja korkoherkät teknologia-, kiinteistö- ja yhdyskuntapalveluyhtiöt pitivät yllättävän hyvin pintansa korkojen voimakkaasta noususta huolimatta.

Aasian osakemarkkinat ovat tänään aamulla kääntyneet nousuun sijoittajien odotellessa Kiinalta uusia elvytystoimia talousvireen piristämiseksi. Futuurit signaloivat länsimarkkinoille hienoista laskuavausta.

Maanantai 21.3.2022

Viime viikko päättyi positiivisella nuotilla ja markkinasentimentti jatkoi vahvistumisuralla ilmeisistä riskitekijöistä huolimatta. Ukrainan ja Venäjän neuvottelut eivät ole tuoneet edelleenkään näkyviä edistysaskelia ja sota dominoi yhä täysin kansainvälistä uutisvirtaa.

Fedin keskuspankkiireilta kuultiin yhä haukkamaisempia lausuntoja rahapolitiikan kiristystarpeesta, mutta markkinat ohittivat kommentit vähäeleisesti.

Osakemarkkinat puskivat perjantaina plussalle ja globaalit osakemarkkinat kirjasivat samalla vahvimman nousuviikkonsa lähes puoleentoista vuoteen. Euroopan markkinat etenivät aluksi alakuloisissa tunnelmissa Ukrainan sodan painaessa mielialoja, mutta tunnelmat kirkastuivat kaupankäynnin edetessä ja maanosan osakemarkkinat päätyivät kauttaaltaan plussalukemiin.

Stoxx Europe 600 -indeksi pinnisti 0,9 % nousuun teknologia- ja kuluttajatuoteyhtiöiden vetämänä. Indeksi nousi viime viikon aikana erittäin voimakkaalla 5,4 %:lla toipuen aiemmasta geopolitiikkatilanteen ajamasta heikkoudestaan.

Yhdysvaltojen markkinoilla nähtiin vielä reippaampaa nousua ja pääosakeindeksit suuntasivat kohti koillista 0,8-2,1 %:n kulmakertoimella Fedin jäsenten haukkamaisuudesta huolimatta. Atlantin takana kasvuyhtiöt jättivät arvoyhtiöt täysin jalkoihinsa ja erityisesti kuluttajatuote- sekä teknologiasektorit kirjasivat reippaita plussalukemia. S&P 500 -indeksi nousi viime viikolla 6,2 %:lla katkaisten 5. viikon laskuputkensa ja Nasdaq puski 8,2 % plussalle.

Aasian aamun kaupankäynnissä on valuteltu hiljalleen kohti alhaisempia kurssitasoja Kiinan keskuspankin pidettyä rahapolitiikkalinjansa ennallaan ja markkinoiden suhtautuessa varovaisesti Yhdysvaltojen ja Kiinan suhteisiin sekä Kiinan koronatilanteeseen. Futuureiden perusteella länsimarkkinoiden viikko on käynnistymässä laskumerkeissä.

Perjantai 18.3.2022

Riskisentimentti kehittyi eilen vailla yksiselitteistä suuntaa eri omaisuusluokkien painottaessa eri ajureita. Tunnelmat pysyivät ailahtelevina markkinoiden puntaroidessa Ukrainan sodan, kasvunäkymien heikkenemisen, inflaatiopaineiden, rahapolitiikkalinjan kiristymisen ja uudestaan heikentyneen koronatilanteen vaikutuksia pidemmän aikavälin näkymiin.

Ukrainan tilanteeseen liittyvä aiempi optimisti laantui Venäjän viranomaisten ilmoitettua, ettei neuvotteluissa ole tapahtunut merkittävää edistystä. Rauhanneuvottelujen takkuilu ajoi öljyn reipasta kallistumista ja Brent-tynnyri on noussut tänään aamulla jo 109 dollarin havinoihin.

Taloudellisen yhteistyön järjestö OECD arvioi, että Ukrainan sodan vaikutukset voivat leikata 1 %-yksikön tämän vuoden globaalista BKT-kasvusta ja kiihdyttää globaalia inflaatiota peräti 2 %-yksiköllä.

Osakemarkkinoiden positiivinen kehityskulku pitkittyi. Euroopan markkinat sahailivat keskiviikon päätöstasojen tuntumassa Ukrainan rauhanneuvotteluihin liittyvän optimismin hiipuessa. Stoxx Europe 600 -indeksi ponnisti kuitenkin lopulta kolmanteen perättäiseen nousupäivään (+0,5 %) energia-, terveydenhuolto- ja kiinteistöyhtiöiden kirjatessa reippaimmat plussalukemat. OMX Helsingin näyttävä nousuavaus suli täysin kaupankäynnin edetessä ja indeksi hyytyi lopulta niukasti 0,2 % miinukselle.

Yhdysvaltojen pääosakeindeksit jatkoivat vahvaa nousuralliaan ilman yksiselitteistä ajuria, eivätkä osakemarkkinat antaneet edelleenkään painoarvoa Fedin erittäin haukkamaiseksi muuttuneelle politiikkalinjalle. Kaikki kolme pääosakeindeksiä nousivat tasaisella 1,2-1,3 %:n tahdilla ja indeksit ovat marssimassa kohti todella voimakasta viikkonousua.

Aasian aamun kaupankäynnissä on nähty noususuuntaista kehitystä. Kiinan osakemarkkinoiden alavireinen avaus on kääntynyt plussalukemiin ja myös muualla ollaan hivuttauduttu pääsääntöisesti kohti korkeampia kurssitasoja. Osakefutuurit signaloivat länsimarkkinoiden avautuvan vailla selvää suuntaa.

Torstai 17.3.2022

Katso alta OP Varainhoidon tuore markkinakommentti. Äänessä strategi Harri Kojonen.

Markkinatunnelma vahvistui eilen voimalla markkinoiden intoillessa Ukrainan tilanteen ratkaisumahdollisuudesta, eikä edes Fedin eli Yhdysvaltojen keskuspankin haukkamaisuus riittänyt pilaamaan positiivisuutta.

Uutislähteiden perusteella Ukraina ja Venäjä olisivat päässeet yhteisymmärrykseen alustavasta rauhansuunnitelmasta, mutta Ukrainan viranomaiset arvioivat myöhemmin neuvottelujen olevan vielä kaukana ratkaisusta. Fed yllätti erittäin aggressiivisilla korkoindikaatioillaan, mutta markkinat ottivat keskuspankin viestit yllättävän rauhallisesti vastaan.

Osakemarkkinoilla nähtiin todella vahva nousuralli markkinoiden viritellessä toiveita Ukrainan tilanteen ratkaisusta. Uutiset osapuolten neuvottelujen etenemisestä sinkosivat Euroopan osakemarkkinat voimakkaaseen ja laaja-alaiseen nousuun.

Stoxx Europe 600 -indeksi kipusi 3,1 %:lla kuluttajatuote- (+6,2 %), teknologia- (+5,2 %) ja rahoitusyhtiöiden (+4,3 %) intouduttua hurjaan nousuun. Vahvasta noususta huolimatta Stoxx Europe 600 -indeksi on edelleen Ukrainan sodan käynnistymistä edeltäneen tason alapuolella.

Yhdysvalloissa nähtiin toinen erittäin vahva nousupäivä putkeen. Osakeindeksit niiasivat hetkellisesti Fedin lyötyä pöytää erittäin rajut korkoindikaatiot, mutta indeksit kipusivat lopulta voimalla Jerome Powellin korostettua Yhdysvaltojen talouden kestävän korkojen nousun vaikutukset. Pääosakeindeksit rymistelivät 1,6-3,8 % plussalle.

Yhdysvalloissa noteerattujen kiinalaisteknologiayhtiöiden Nasdaq Golden Dragons -indeksi otti todellisen tiikerin loikan nousten hämmästyttävällä 33 %:lla Kiinan keskushallinnon ilmoitettua tukevansa markkinoiden vakautta ja kiinalaisyhtiöiden Yhdysvaltojen listausta koskevien kiistojen osoittaessa lientymisen merkkejä.

Aasian osakemarkkinat ovat jatkaneet aamulla rajussa nousussa saaden yhä virtaa Kiinan markkinoiden tuki-ilmoituksesta ja osin myös Kiinan koronatilanteen kohentumisesta. Futuurit signaloivat Eurooppaan maltillista nousua, mutta Yhdysvaltoihin tunnustelevaa avausta.

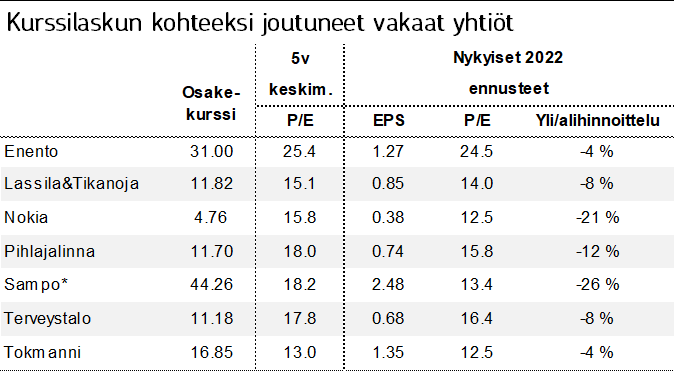

Ukrainan kriisi on painanut osakemarkkinoita laajalla rintamalla. Osalla suomalaisyhtiöitä näkymät ovatkin heikentyneet merkittävästi niiden Venäjä-riskien johdosta, monilla muilla näkymiä taas sumentaa kasvavat kustannuspaineet tai yleinen talousnäkymien jäähtyminen.

Seurantakentässämme on kuitenkin myös yhtiöitä, joiden arvostustasot ovat laskeneet normaalia alhaisemmiksi, vaikka kriisin vaikutukset niiden tuloskuntoon jäävätkin arviomme mukaan vähäisiksi. Nämä yhtiöt ovat Enento (OSTA), Lassila ja Tikanoja (OSTA), Nokia (OSTA), Sampo (OSTA), Pihlajalinna (OSTA), Terveystalo (LISÄÄ) sekä Tokmanni (OSTA).

Olemme poimineet esitetyt yhtiöt sillä kriteeristöllä, että kriisin vaikutus tulosnäkymiin on vähäinen (ml. kriisin inflatorinen vaikutus), arvostustaso on laskenut alle totutun ja yhtiö edustaa verrattain vakaata toimialaa sekä omaa vähintään kohtuullisen hinnoitteluvoiman. Tarkemmat yhtiökohtaiset perustelut löytyvät viime torstaina (10.3) julkaistusta OP Analyysin aamukatsauksesta.

Keskiviikko 16.3.2022

Tunnelmat tasaantuivat ja riskisentimentti polki eilen paikoillaan markkinoiden keskittyessä sulattelemaan viime viikkojen tapahtumia ja odottelemaan loppuviikon erittäin tärkeiden keskuspankkikokousten antia.

Ukrainan tilanteeseen ei saatu merkittävää lisävaloa osapuolten korostaessa neuvottelujen haasteellisuutta. Venäjän Yhdysvaltojen johtohenkilöille asettamat näennäiset pakotteet kuitattiin olankohautuksella. Öljy jatkoi selvässä alamäessä markkinoiden spekuloidessa Iranin ydinsopimuksen mahdollisuudella ja nähdessä Kiinan koronatilanteen leikkaavaan öljynkysyntää.

Osakemarkkinoiden kaksijakoinen kehitys pitkittyi entisestään, mutta talousalueiden osat kääntyivät päälaelleen. Euroopan viime päivien kurssikehitystä leimannut optimismi haihtui ja maanosan osakeindeksit kävivät kaupankäynnin alkumetreillä tiukasti pakkaslukemissa (mm. Dax -2,5 %) Ukrainan sotaan, Kiinan koronatilanteeseen ja inflaatioon liittyvien huolien noustessa jälleen valokeilaan.

Euroopan markkinat paransivat kuitenkin juoksuaan ja maanosan indeksit puskivat päivän päätteeksi pääosin maanantain päätöstasojen tuntumaan. OMX Helsingin kehitys (-1,5 %) jäi selvästi eurooppalaisia vertailuindeksejä vaisummaksi.

Yhdysvaltojen markkinat saivat balsamia haavoihinsa alakulon jälkeen ja pääosakeindeksit nousivat voimakkaalla 1,8-2,9 %:n tahdilla. Nousurykäystä selitti korkokehityksen tasaantuminen, mutta myös osakeindeksien tekninen ylimyyntitila houkutteli sijoittajia ostolaidalle. Nousu oli energiaosakkeita lukuun ottamatta laaja-alaista ja erityisesti kasvuyhtiöiden vetämää. S&P 500 -indeksin kasvuyhtiöt puskivat jopa 3,0 % plussalle, kun indeksin arvoyhtiöt joutuivat tyytymään 1,3 %:n nousuun.

Aasian aamun kaupankäynnissä on nähty reippaita nousulukemia Kiinan vihjattua pääomamarkkinoiden toiminnan vakauttamisesta ja rahapolitiikan keventämisestä. Brutaalista laskusta kärsinyt Hang Seng teknologiaindeksi on noussut huimaavalla liki 17 %:lla, mutta on silti yli 60 % helmikuun 2021 tason alapuolella.

Futuurit signaloivat länsimarkkinoille voimakasta nousuavausta, mutta volatiliteettin kannattaa varautua riskitekijöistä ja Fedin kokouksesta johtuen.

Tänään katseet ovat itseoikeutetusti Fedin korkokokouksessa, josta odotetaan merkittävää virstanpylvästä rahapolitiikkalinjan kiristämisessä. Ennakoimme Fedin nostavan ohjauskorkoaan 25 kp:llä 0,25-0,5 %:n vaihteluväliin ja antavan selvän vihjeen koronnostojen jatkumisesta seuraavassa kokouksessa.

Koronnosto on jo täysimääräisesti hinnoissa ja markkinareaktiot määräytyvät pitkälti viitoitetun koronnostotahdin perusteella. Odotamme tämän vuoden korkoindikaation (nyt 3 nostoa) nousevan selvästi viiteen tai kuuteen nostoon ja Fedin viitoittavan tuntuvaa nousutahtia myös ensi vuodelle.

Inflaatioennusteita tullaan nostamaan reippaasti ja Jerome Powellin inflaatiokommentit ovat myös suurennuslasin alla. Kasvuennusteisiin kohdistuu laskupainetta inflaation ja Ukrainan sodan heijastusvaikutuksista johtuen. Taseen supistamista koskevat päätökset lykätään seuraavaan kokoukseen. Yhdysvaltojen vähittäismyynnin kasvuvauhdin odotetaan hyytyneen selvästi aneemiselle 0,4 %:n (k/k, ed. 3,8 %) tasolle inflaation leikatessa kulutushaluja.

Tiistai 15.3.2022

Millaisia vaikutuksia Venäjän hyökkäyksellä on kotimaisiin yhtiöihin ja kotimaiseen kuluttajaan? Katso alta asiantuntijoidemme tuore video.

Lue myös, mihin uusiutuvaan energiaan ja vähähiilisyyteen sijoittaa juuri nyt. Kokosimme 5 sijoitusideaa rahastoista ja ETF:stä, jotka sijoittavat uusiutuvaan energiaan ja vähähiiliseen maailmaan.

Viikko avautui kaksijakoisissa tunnelmissa ja riskisentimentti kehittyi vailla selvää suuntaa eri markkinoiden tasapainoillessa vastakkaissuuntaisten ajurien välillä.

Ukrainan ja Venäjän neuvottelut loivat toiveikkuutta tilanteen ratkeamisesta, vaikka konkreettisia edistysaskelia ei ainakaan vielä tässä vaiheessa saatu. Markkinat kantoivat toisaalta huolta yhä akuutimmaksi käyvästä inflaatio-ongelmasta, globaalin rahapolitiikkalinjan kiristymisestä sekä Kiinan koronatilanteen heikkenemisestä.

Toiveikkuus rauhanneuvotteluista ja Kiinan koronatilanteen öljynkysyntää laskeva vaikutus ovat ajaneet öljyn reippaaseen laskuun ja Brent-tynnyri on pakittanut tänään aamulla 102 dollarin tuntumaan.

Osakemarkkinoilla nähtiin jälleen epäyhtenäistä kehitystä eri talousalueilla. Euroopan markkinat intoituivat Ukrainan sodan osapuolien neuvotteluista ja maanosan osakeindeksit kipusivat reippaasti plussalle jatkaen viime perjantain suotuista kehitystään.

Stoxx Europe 600 -indeksi kipusi 1,2 %:lla kaikkien muiden alasektorien paitsi öljyn hinnanlaskusta kärsineiden energiayhtiöiden tukemana. OMX Helsinki rymisteli 3,7 %:n nousuun Venäjä-riippuvaisten yhtiöiden toipuessa näyttävästi.

Yhdysvaltojen osakemarkkinat jatkoivat sen sijaan alavireistä kehityskulkuaan rahapolitiikkapelkojen lannistamana, eivätkä Ukrainan käänteet hetkauttaneet paikallisten markkinoiden liikkeitä. Markkinat odottavat Fedin puuttuvan akuuttiin inflaatio-ongelmaan päättäväisellä rahapolitiikan kiristämisellä ja korkojen nousu painoi erityisesti kasvuosakkeiden kehitystä. S&P 500 -indeksi hyytyi 0,7 %:n alamäkeen ja teknologiapainotteinen Nasdaq niiasi 2,0 %:lla painuen selvemmin karhumarkkinaan.

Osakkeiden heikkous on levinnyt Aasian aamun kaupankäyntiin, jossa on kannettu huolta Ukrainan sodan ja globaalin rahapolitiikkanäkymän ohella myös Kiinan synkentyneestä koronatilanteesta. Kiinan CSI300 -indeksi on luisunut 2,9 %:n laskuun maan selvästi ennakoitua vahvemmista talousluvuista huolimatta.

Futuurit lupailevat Eurooppaan laskuavausta, mutta Yhdysvaltoihin vaakasuuntaista starttia.

Maanantai 14.3.2022

Viime viikko päättyi epäyhtenäisissä tunnelmissa ja riskisentimentti kehittyi vailla selvää suuntaa markkinoiden sulatellessa tapahtumarikkaan viikon antia. Ukrainan sota dominoi tiukasti kansainvälistä uutisvirtaa, mutta tapahtumakulkuun tai näkymiin ei saatu merkittävää uutta selvyyttä.

Ukraina ja Venäjä ovat antaneet viikonlopun aikana varovaisen toiveikkaita kommentteja neuvottelujen etenemisestä, mutta kehityskulkuun liittyy edelleen valtavaa epävarmuutta, mikä pitää markkinat jatkossakin varpaillaan.

Osakemarkkinoilla nähtiin perjantaina kaksijakoista liikehdintää ja kehitys jäi epäyhtenäiseksi eri talousalueilla. Euroopan osakeindeksit ampaisivat terävästi ylöspäin Putinin vihjattua neuvottelujen etenemisestä, mutta paras nousu suli kaupankäynnin edetessä.

Stoxx Europe 600 -indeksi kävi hetkellisesti jo 2,5 % plussalla, mutta päätyi lopulta 1,0 %:n nousuun syklisten sektorien vetämänä. Vanhalla mantereella ainoastaan energiayhtiöt ja defensiiviset päivittäistavara- ja yhdyskuntapalveluyhtiöt kehittyivät vaisusti.

Euroopan osakeindeksit puskivat viime viikolla voimakkaaseen 2–4 %:n nousuun merkittävistä riskitekijöistä ja talouskuvan hapantumisesta huolimatta. Yhdysvaltojen volatiili kaupankäyntiviikko päättyi selvään laskuun ja pääosakeindeksit painuivat 0,7-2,2 %:n tahdilla.

S&P 500 -indeksin kaikki alasektorin pakittivat ja erityisesti viestintä-, teknologia- ja kuluttajatuoteyhtiöt ottivat osumaa. Yhdysvaltoihin listattuja kiinalaisyhtiöitä kuvaava Nasdaq Golden Dragons -indeksi lässähti peräti 10,1 %:lla sijoittajien pelätessä yhtiöiden poistamista liittovaltion markkinoilta. Yhdysvaltojen osakemarkkinoilla kirjattiin jo viides perättäinen laskuviikko.