Inflaatiopainajainen jatkuu – osakemarkkinat jo optimismin pauloissa

Inflaatio on nyt kaikkien huulilla, sillä sijoittajat, keskuspankit ja kotitaloudet seuraavat poikkeuksellisen tarkasti hintakehitystä. Keskuspankkien inflaation vastainen taistelu luo korkoihin nousupainetta ja asuntovelallisten kissanpäivät ovat nyt ohi. Osakemarkkinat riemuitsevat Yhdysvaltojen inflaatiopiikin taakse jäämistä, mutta into saattaa osoittautua ennenaikaiseksi.

Lomalaiset ovat tänä kesänä saaneet nauttia epävakaasta kelistä ja hikoilua on aiheuttanut muun muassa entisestään synkentynyt inflaatiotilanne. Hintojen nousutahti on saanut kesän aikana lisäkierroksia ja euroalueen inflaatio on noussut uusiin ennätyslukemiin. Polttoainehintojen siunailusta on tullut kestopuheenaihe ja jokainen on myös varmasti huomannut ruuan kallistumisen vaikutukset kukkarossaan. Hyvän sään aikana sähköhintansa kiinnittäneet voivat nyt onnitella itseään.

Keskuspankit heränneet toden teolla inflaatioriskeihin

Inflaatio ei sitten ollutkaan niin tilapäinen ilmiö, kuin mitä keskuspankit vielä viime vuonna kovaan ääneen julistivat. Keskuspankit ovat joutuneet syömään sanansa inflaation yllätettyä jatkuvasti voimakkuudellaan ja hintojen nousun laaja-alaistuttua. Keskuspankkiireille on tullut kova kiire rahapolitiikkalinjan kiristämiseen.

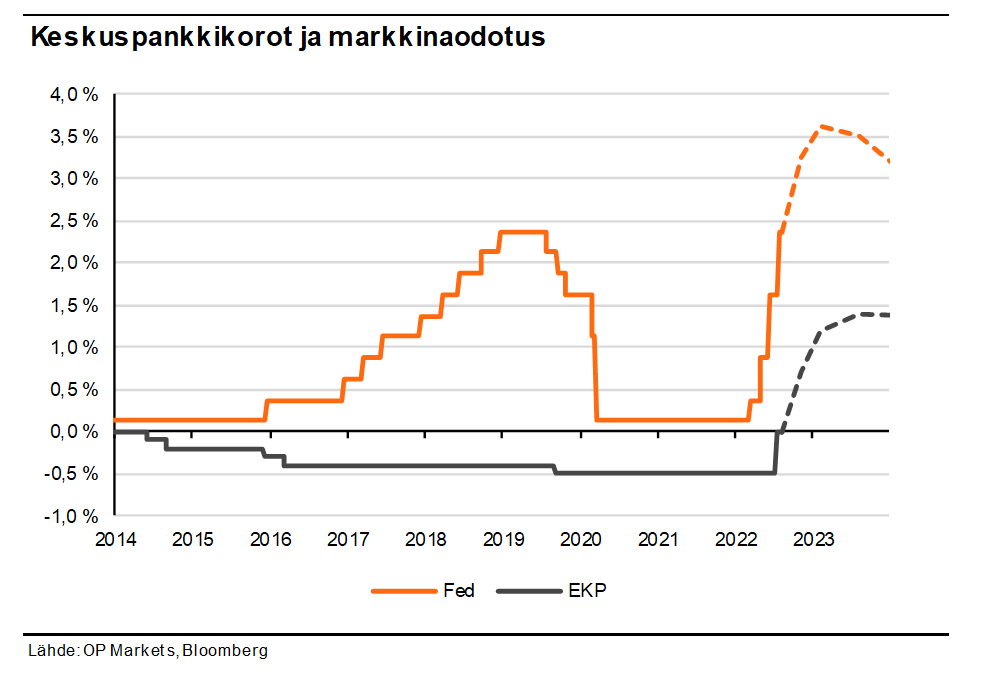

Pitkältä takamatkalta lähteneet keskuspankit ovat tehneet kevään ja kesän aikana historiallisen voimakkaita koronnostoja hintapaineiden suitsimiseksi. Yhdysvaltojen keskuspankki Fed on nostanut ohjauskorkoaan kahdessa viimeisessä korkokokouksessa yhteensä peräti 1,5 %-yksikköä ja vastaavaa on nähty viimeksi 1980-luvun alussa.

Hitaista liikkeistään tunnettu EKP teki heinäkuussa ensimmäisen koronnostonsa vuoden 2011 jälkeen. Samalla hyvästeltiin turhan pitkäksi venynyt negatiivisten korkojen aikakausi ja keskuspankki ilmoitti rehvakkaasti negatiivisten korkojen olevan nyt taaksejäänyttä elämää.

Keskuspankkien työ ei ole vielä suinkaan ohi, vaan korkoja pitää nostaa reippaasti inflaatiohengen änkeämiseksi takaisin pulloon. Keskuspankkiirit ovat ilmaisseet erityistä huolta työmarkkinoiden kireydestä ja työmarkkinoilta kumpuavien hintapaineiden patoaminen on tämän hetken ykköstehtävä.

Keskuspankkiirien tahtotilaa kristallisoi se, että esimerkiksi Fedin Neel Kashkari on väläytellyt ohjauskoron nostamista nykyiseltä 2,25 %:n tasolta 4,4 %:iin ensi vuoden loppuun mennessä. Korkomarkkinat hinnoittelevat sen sijaan Fedin ohjauskoron nousevan loppuvuoden aikana 3,5 %:iin, mutta Fedin siirtyvän ensi vuonna jo koronlaskujen tielle ja painavan ohjauskorkonsa vuoden loppuun mennessä 3,2 %:iin. On sanomattakin selvää, että joko Fedin jäsenten tai markkinoiden näkemys osoittautuu vääräksi ja joku tulee pettymään karvaasti.

Kukaan ei kuitenkaan osaa varmaksi sanoa, kuinka korkealle korkoja on nostettava maailmassa, jota värittää talouskuvaa varjostavat lukuisat riskitekijät sekä kotitalouksien ja valtioiden reippaasti kasvaneet velkalastit. Keskuspankkien on tasapainoiltava ohuella nuoralla, sillä inflaation nopea hidastaminen ilman että talous ajautuu taantumaan voi muodostua ylivoimaiseksi tehtäväksi.

Osakemarkkinat inflaatiopiikin pauloissa

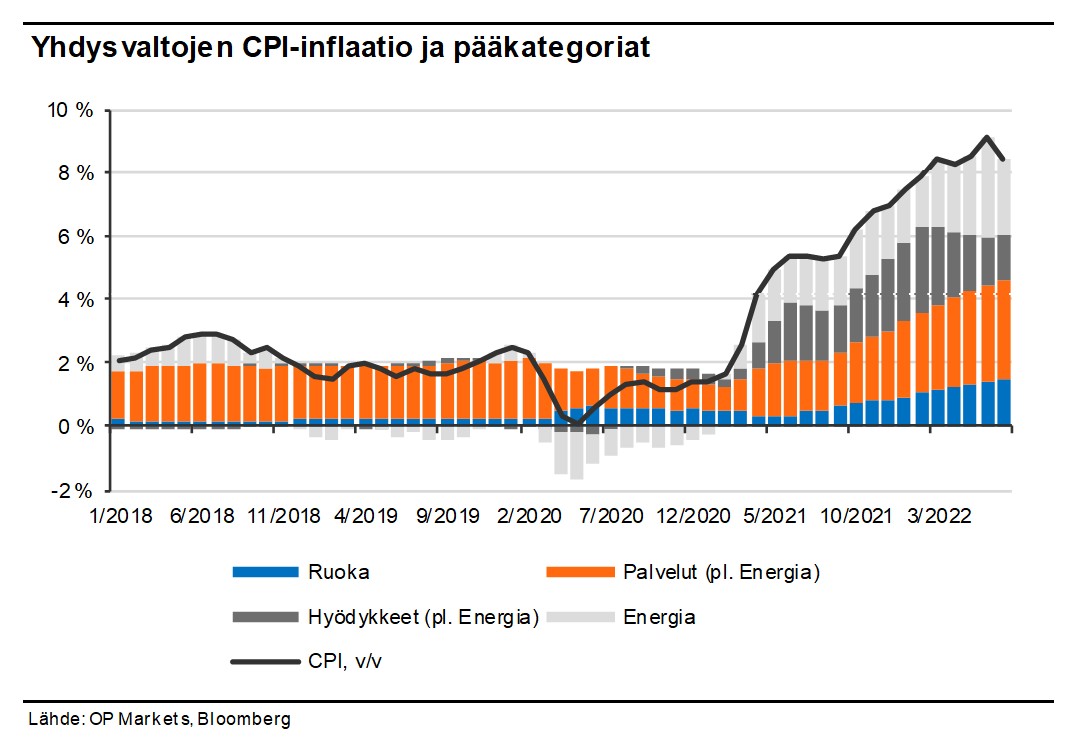

Viime viikolla julkaistut Yhdysvaltojen heinäkuun inflaatioluvut toivat pientä helpotusta inflaatiotuskaan, sillä hintojen vuosinousu hidastui kesäkuun 9,1 %:sta 8,5 %:iin polttoainehintojen ajamana. Polttoainehintojen lasku on jatkunut elokuussa, mikä viitoittaa inflaatiohuipun ajoittumiseen kesäkuulle.

Euroalueen osalta inflaatiohuippua ei kannata vielä julistaa ohitetuksi, sillä sen verran paljon epävarmuutta liittyy maanosan energiahuoltoon ja ensi talven energiamarkkinoiden näkymä aiheuttaa jo nyt kylmiä väreitä.

Osakemarkkinat ovat odottaneet vesi kielellä signaaleja inflaation taittumisesta laskuun. Markkinat laskevat sen varaan, että inflaation kääntyminen laskuun vie paineita Fedin koronnostoilta, avittaa talouskehitystä ja luo kovaa pohjaa arvostuskertoimille.

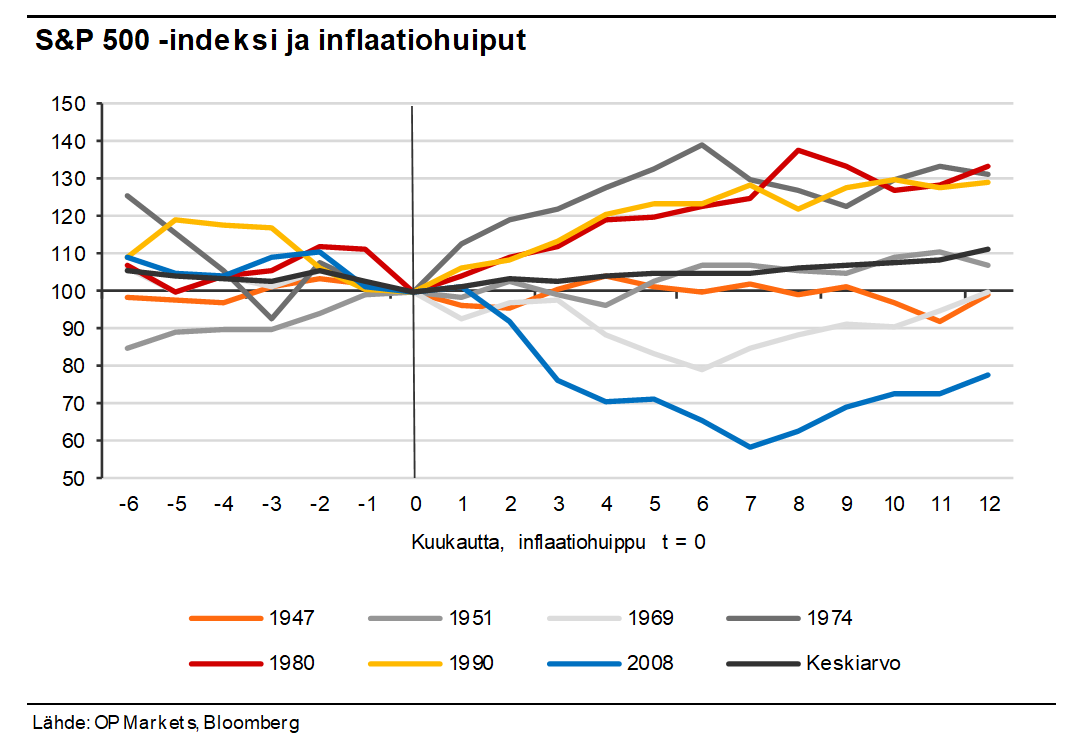

Osakemarkkinoiden intoilun ymmärtää, sillä osakkeet ovat historian valossa yleensä tuottaneet mojovia tuottoja inflaatiohuipun ohittamisen jälkeen. Esimerkiksi Yhdysvaltojen S&P 500 -indeksi on tuottanut keskimäärin 11 % inflaatiohuipun ohittamista seuranneiden 12 kuukauden aikana. Ei siis mikään ihme, että osakemarkkinat lähtivät lentoon kuin telkkä pöntöstä Yhdysvaltojen inflaatiohuipun ohitusta maalanneiden inflaatiolukujen julkaisun jälkeen.

Osakemarkkinoiden intoilu saattaa kuitenkin osoittautua ennenaikaiseksi. Historian perusteella inflaatiohuipun ohittaminen ei ole ollut aina autuaaksi tekevä signaali. Hyvä esimerkki tästä on finanssikriisiä edeltänyt aika, sillä Yhdysvaltojen inflaatio saavutti huipputasonsa heinäkuussa 2008, mutta S&P 500 -indeksi sakkasi tätä seuranneen 7 kuukauden aikana peräti 40 %:lla.

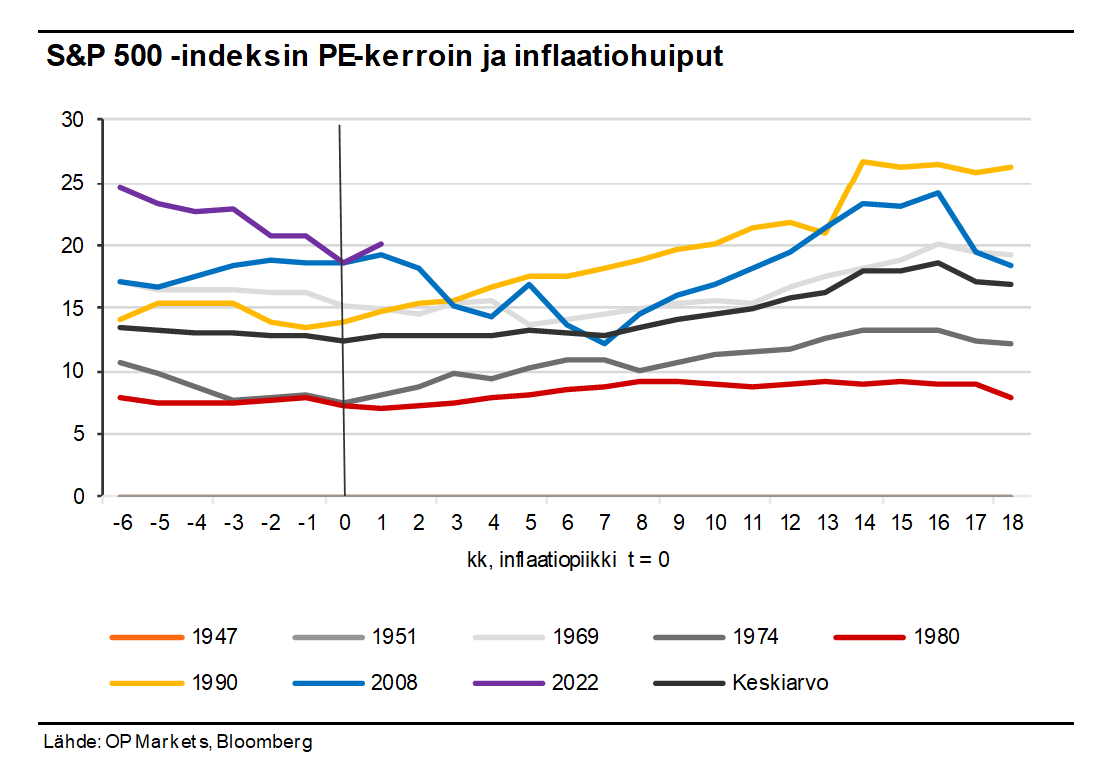

Lisäksi osakkeiden inflaatiohuipun jälkeinen nousu on tyypillisesti perustunut arvostuskertoimien nousuun. Nyt tämän varaan ei kannata paljoakaan laskea, kun arvostuskertoimet ovat jo valmiiksi suolaisilla tasoilla.

Osakemarkkinoiden näkymien puntaroinnissa sijoittajien kannattaa kiinnittää huomio ennemmin tulosnäkymiin kuin inflaatiohuipun ajoitukseen. Osakemarkkinoiden keskipitkän ja pitkän aikavälin kehityksen kannalta tuloskehitys on vahvasti kuskin paikalla. Osakeindeksien pysyvämpää pohjaa kannattaa odottaa vasta, kun yritysten tulevaan tulosuraan saadaan selvyys ja tulosennusteisiin voidaan jälleen luottaa.

Asuntovelallisten kissanpäivät ohi

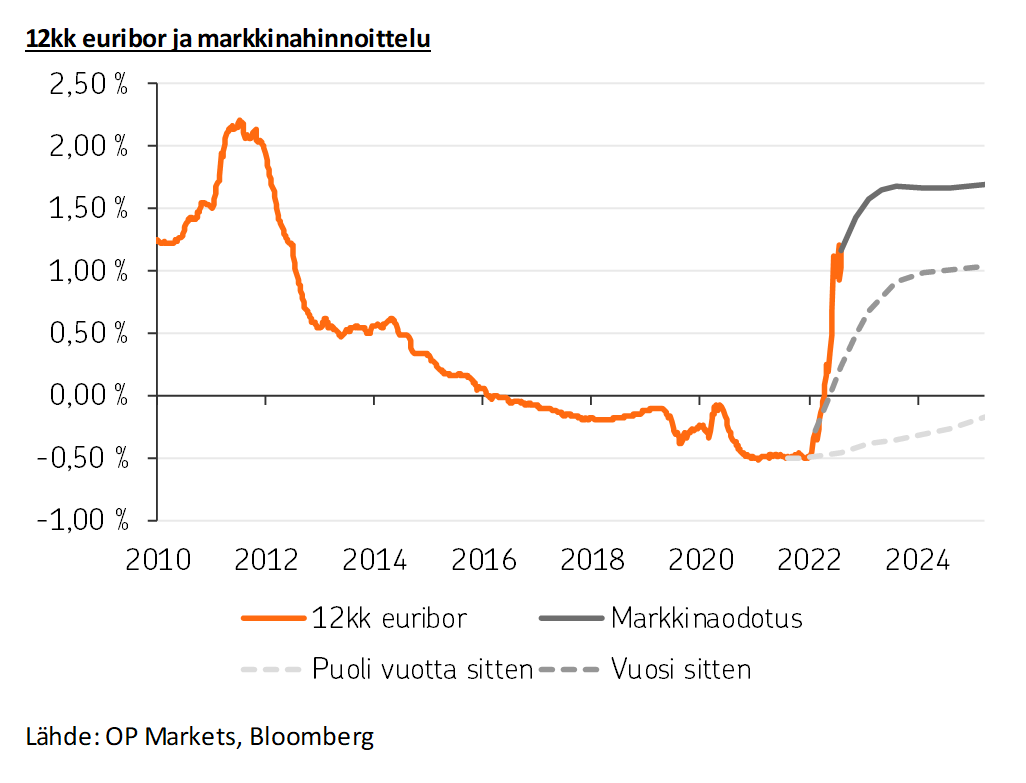

Rajun inflaation ruokkima rahapolitiikan kiristyminen on näkynyt selvästi asuntovelallisten kukkarossa. Asuntovelallisille keskeinen 12 kk euribor-korko on tehnyt alkuvuonna reippaan loikan 1 %:n yläpuolelle, eikä vastaavia korkotasoja ole nähty sitten vuoden 2012. Enää ei siis voi tuudittautua negatiivisten korkojen aikakauden ikuiseen jatkumiseen, vaan asuntolainasta joutuu maksamaan marginaalin ohella myös korkoa.

Alkukesällä nähdyt kaikkein kovimmat koronnousuodotukset ovat hieman maltillistuneet, mutta EKP:n taistelu inflaatiota vastaan ei ole ohi ja keskuspankin lähestyvien koronnostojen seurauksena viitekorkojen voi odottaa nousevan myös jatkossa.

Alkukesällä nähdyt kaikkein kovimmat koronnousuodotukset ovat hieman maltillistuneet, mutta EKP:n taistelu inflaatiota vastaan ei ole ohi ja keskuspankin lähestyvien koronnostojen seurauksena viitekorkojen voi odottaa nousevan myös jatkossa.

Asuntovelallisen kannattaa ottaa inflaatioluvut tarkkaan seurantaan, sillä hintakehitys tulee määrittämään EKP:n koronnostohaluja ja samalla omia lainanhoitokustannuksia. Huolet 1990-luvun alun korkotason paluusta ovat kuitenkin vahvasti liioiteltuja.

On syytä korostaa, että tavallinen ihminen ei voi vaikuttaa polttoaineiden ja ruuan hintakehitykseen ja on siten täysin markkinahintojen vaihtelun armoilla. Sen sijaan omat korkokustannukset voi lukita korkosuojalla ja samalla vähentää omaan talouteen kohdistuvia riskejä. Tällöin on ainakin yksi murhe vähemmän hermoiltavana.

Riskeiltä suojautuminen ei ole koskaan huono idea, ei varsinkaan näin epävarmassa ja ailahtelevassa maailmantilanteessa.

Kirjoittaja Jari Hännikäinen toimii OP Marketsissa seniorimarkkinaekonomistina. Jarin vastuulla on talouden, keskuspankkien ja korkomarkkinoiden seuranta sekä analysointi. Jari on työskennellyt OP Ryhmässä vuodesta 2017.

Lisää aiheesta

Aiemmat kirjoitukset

- Keskuspankkikesässä maltti on valttia

- Trumpin virkakauden ensimmäiset 100 päivää – vauhtia ja vaarallisia tilanteita

- EKP:n koronlaskujen käynnistyminen merkitsee rahapolitiikan suursäätilan muutosta

- Keskuspankit lipumassa kohti koronlaskuja – Sijoittaja, pidä katse keskuspankkien sijaan tuloskehityksessä

- Rahapolitiikan mannerlaattojen liikkeet pitävät markkinat varpaillaan