Keskuspankkikesässä maltti on valttia

Keskuspankit pysyttelevät kesän ajan tarkkailuasemissa ja rahoitusmarkkinat joutuvat etsimään suunta-ajurit rahapolitiikan ulkopuolelta. Fed pitää tiukasti kiinni itsenäisyydestään Trumpin kärkkäästä kritiikistä huolimatta ja loppuvuoden aikana voi odottaa maltillista rahapolitiikan kevenemistä. EKP pohtii jo koronlaskusyklinsä päätepysäkkiä. Euribor-korkojen laskuvara on jo lähtökohtaisesti syöty, mutta ensi vuoden korkonäkymät ovat avoimet.

Kummelin Kari ja Karvattomat -yhtye lauloi aikanaan ”matalalla profiililla, se on voittajan tie!”. Tämä slogan on jälleen kerran pätevä ohjesääntö, kun arvioidaan keskuspankkien kesän rahapolitiikkanäkymiä.

Tärkeimmät keskuspankit eli Yhdysvaltojen keskuspankki Fed ja Euroopan keskuspankki EKP vetäytyvät lähtökohtaisesti kesän ajaksi tuumaustauolle hiljaiseloa viettämään ja sijoittajien on etsittävä markkinoita liikuttavia ajureita muista suunnista.

Keskuspankit ovat korostaneet alkuvuoden aikana talousympäristön arvaamattomuutta ja samalla rahapolitiikan harjoittamisen haastavuutta. Yhdysvaltojen presidentti Donald Trumpin tuontitullilinjausten äkkikäänteet ovat olleet niin näyttäviä, että niiden perässä on ollut vaikeuksia pysyä.

Yhdysvaltojen lopulliset kauppasuhdelinjaukset ovat edelleen kysymysmerkkejä, vaikka kaikkein aggressiivisimmista tuontitulliuhkauksista on onneksi peräännytty.

Tuontitullitilanne ruokkii yleistä epävarmuutta ja heijastuu negatiivisesti talouskehitykseen – kukaan ei vaan varmuudella tiedä kuinka suurella painoarvolla. Talouskuva on edelleen epävarmuustekijöiden värittämä, vaikka alkuvuoden talouskehitys on osoittautunut pelättyä suotuisammaksi.

Tuontitullit ja mahdolliset tuotantoketjujen häiriöt ruokkivat hintapaineita ja aiheuttavat päävaivaa hintavakaudesta vastaaville keskuspankeille.

Varsinkin Yhdysvalloissa inflaatiopelot ovat saaneet uutta tuulta purjeisiinsa, mistä konkreettisena esimerkkinä toimii kuluttajien pidemmän aikavälin inflaatio-odotusten nousu korkeimmilleen 1990-luvun alun jälkeen.

Talous- ja inflaatiokuvaan liittyvistä kysymysmerkeistä johtuen on luontevaa, että keskuspankit eivät paina paniikkinappulaa, vaan haluavat rauhassa odottaa lisäselvyyttä talouden tilasta ennen seuraavista rahapolitiikka-askelista päättämistä.

Sekä Fed että EKP ovat korostaneet tyytyväisyyttään nykyistä rahapolitiikkalinjaa kohtaan, eikä kummallakaan keskuspankilla ole akuutteja paineita korkomuutoksiin. Kaikki merkit viitoittavat seesteisen keskuspankkikesän suuntaan.

Yhdysvaltain keskuspankki pitää kiinni itsenäisyydestään Trumpin painostuksesta huolimatta

Fedin alkuvuoden taivalta on leimannut Trumpin voimakas keskuspankkikritiikki, jonka mittakaava on ennenkuulumatonta länsimaisissa demokratioissa.

Trumpin kritiikki saavutti toistaiseksi lakipisteensä pääsiäisen aikana, jolloin presidentti vaati keskuspankkia laskemaan välittömästi ohjauskorkoaan Yhdysvaltojen talouskehityksen vauhdittamiseksi, nimitteli Fedin jääjohtaja Jerome Powellia vähemmän mairittelevilla Mr. Too Late ja Major Loser -termeillä sekä uhkaili häntä erottamisella.

Trumpin kärjekäs Fed-kritiikki on saanut markkinat hermoilemaan keskuspankin itsenäisyyden puolesta, mutta Powell on pitänyt tiukasti kiinni rahapolitiikan itsenäisyydestä, eikä ole antanut lainkaan siimaa Trumpin suuntaan.

Fed on tällä hetkellä tukalassa raossa. Keskuspankki joutuu tasapainoilemaan kieli keskellä suuta Yhdysvaltojen talouskuvan heikkenemisen ja tuontitullien voimistamien hintapaineiden välimaastossa, jotka edellyttävät vastakkaissuuntaisia politiikkatoimia.

Fedin onneksi Yhdysvaltojen talouden pohja ei ole pettämässä, eikä inflaatio ole lähdössä ainakaan nopeasti laukalle. Keskuspankki voi siis pohtia rauhassa reaktioitaan Yhdysvaltojen talouskuvan muutokseen ja epävarmuustekijöihin ennen seuraavien askelien ottamista.

Powell on korostanut jo pidemmän aikaa keskuspankin tyytyväisyyttä nykyistä rahapolitiikkalinjaa kohtaan. Perusskenaariona on rahapolitiikan asteittainen keveneminen syksyn aikana, joten nopeaa muutosta korkotason ei ole ainakaan nykytiedon valossa luvassa.

Korkomarkkinoiden keväällä vallinneet odotukset tämän vuoden voimakkaista koronlaskuista ovat haihtuneet, kun Yhdysvaltojen ja Kiinan toisilleen asettamien tullikantojen lasku palautti luottamusta taloutta kohtaan ja rahoitusmarkkinat ovat rauhoittuneet.

Huhtikuun paniikissa korkomarkkinat hinnoittelivat tälle vuodelle yhteensä yhden prosenttiyksikön verran ohjauskoronlaskuja, mutta nyt koronlaskuhinnoittelu on maltillistunut puolikkaaseen prosenttiyksikköön.

Nykyhinnoittelu on huomattavasti realistisemmalla tasolla, mutta edelleen on vaarana, että tuontitullien luomat hintapaineet pakottavat Fedin pitämään ohjauskorot koko loppuvuoden ennallaan.

Euroopan keskuspankki pohtii jo koronlaskusyklinsä päätepysäkkiä

EKP:n toimintaympäristö eroaa merkittävästi Fedin vastaavasta. Euroalueen talous on kehittynyt jo pidempään takkuisesti ja kauppasuhde-epävarmuus varjostaa vahvasti vientivetoisen talousalueen näkymää. Kasvukuva on parhaimmillaankin vaatimaton, kun yhteisvaluutta-alueen tämän vuoden BKT-kasvuennusteet liikkuvat yhden prosentin alapuolella.

Toisaalta yhä vahvemmalla rintaäänellä voi todeta, että euroalueen inflaatioshokki on ollut jo aikapäiviä menneen talven lumia.

Euroalueen vuositason kokonaisinflaatio on nimittäin vaihdellut verrattain kapeassa 1,8–2,9 prosentin vaihteluvälissä jo lokakuun 2023 jälkeen ja kokonaisinflaatio painui toukokuussa EKP:n tavoitteleman 2 prosentin tason alapuolelle.

Pitkään sitkeyttä osoittanut palveluhintojen nousukin on osoittanut vihdoin rauhoittumista. EKP:n pääjohtaja Christine Lagarde käytännössä julisti viimeisimmässä kesäkuun korkokokouksessa inflaation vastaisen taistelun voitetuksi.

Vaisu talouskuva, euron vahvistumisen tuontihintoja jarruttava vaikutus ja energiahintojen alamäki pitävät huolen siitä, että euroalueen inflaatio liikkuu lähiaikoina tavoitetason tuntumassa.

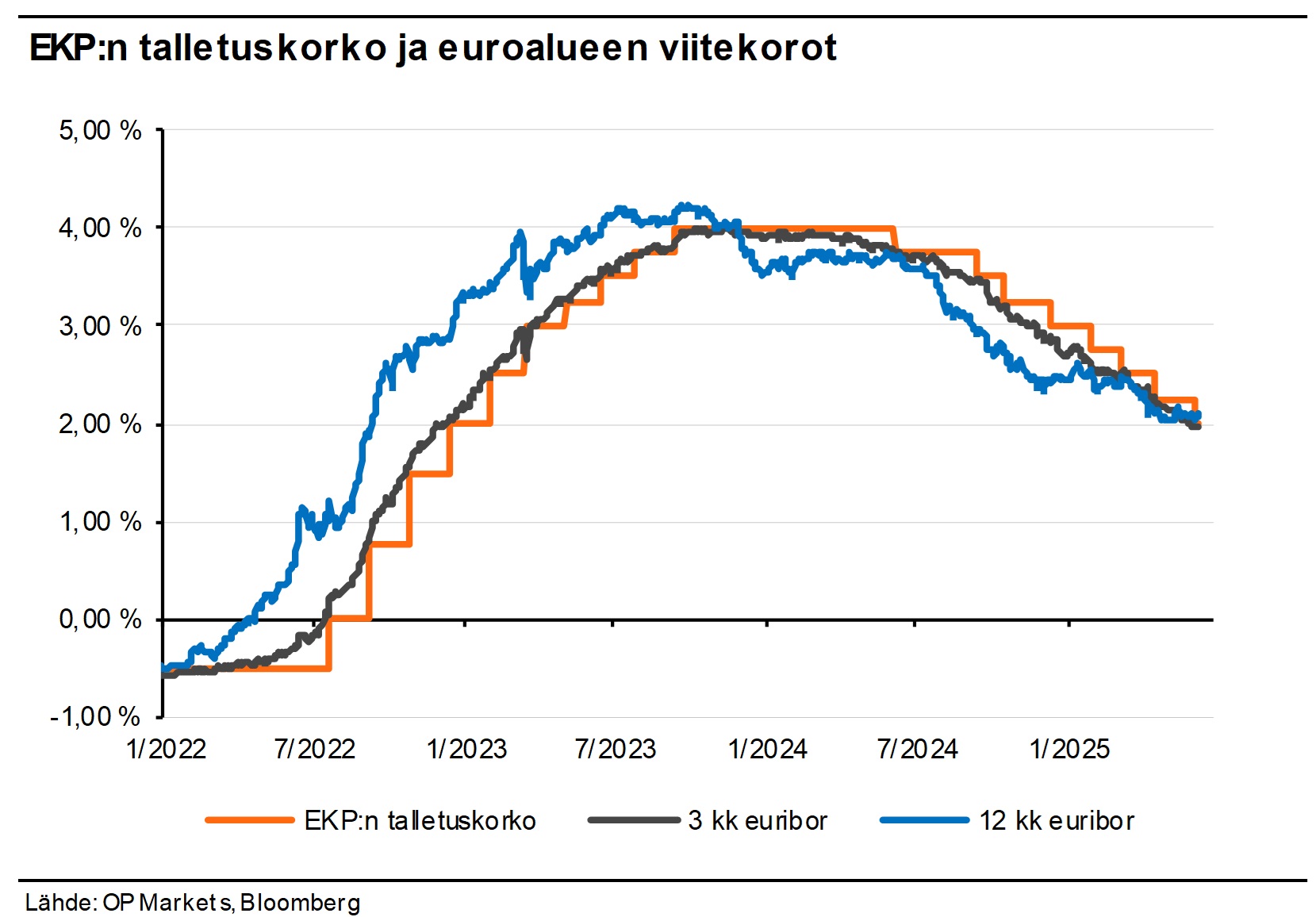

EKP on reagoinut euroalueen talous- ja inflaatiokuvan muutokseen päättäväisellä koronlaskusyklillä. Rahapolitiikkalinjan kannalta keskeinen talletuskorko on laskenut viime vuoden kesäkuussa käynnistyneen koronlaskusyklin aikana jo kahdella prosenttiyksiköllä 2 prosenttiin ja samalla rahapolitiikan kiristävyys on purettu.

Keskuspankin täytyy nyt pohtia, riittävätkö jo tehdyt toimenpiteet vai täytyykö rahapolitiikkalinja muuttaa elvyttäväksi?

EKP-jäsenten näkemykset teemasta tuntuvat vaihtelevan, mutta ison kuvan viesti on selvä: koronlaskusykli on nykytiedon valossa joko jo päätepysäkillä tai lähellä sitä.

EKP:n isoimmat koronlaskut on siis tehty ja ainakin kesän ajaksi on siirrytty tarkkailumoodiin. Korkomarkkinat hinnoittelevat syksylle vielä yhtä koronlaskua, mutta rahapolitiikan lisäkevennys ei ole suinkaan kiveen hakattu.

EKP-politiikan lyhyen aikavälin näkymä on suoraviivainen, mutta keskipitkän aikavälin näkymä epävarma.

Markkinoiden fokus alkaa kesän jälkeen kääntyä siihen, palaako koronakriisiä edeltänyt euroalueen vaimean inflaation aikakausi ja samalla elvyttävä rahapolitiikkalinja vai ruokkivatko muun muassa Saksan velkajarrusta luopuminen ja investointipaketti sekä Euroopan puolustusmenojen kasvatus uudelleen hintapaineita pakottaen keskuspankin uusiin koronnostoihin.

Se, mitä EKP tekee ensi vuonna, on vielä tässä vaiheessa täysi kysymysmerkki ja kannattaa varautua monenlaisiin rahapolitiikkaskenaarioihin.

Euribor-korkojen odotetaan vakautuvan nykytasojensa tuntumaan

Euribor-korot ovat valuneet selvään alamäkeen EKP:n koronlaskusyklin seurauksena, ja korkoympäristö on muuttunut velkaantuneiden kotitalouksien, yritysten ja julkisyhteisöjen kannalta suotuisammaksi.

Lyhyt 3 kuukauden euribor-korko painui toukokuun viimeisellä viikolla psykologisesti tärkeän 2 prosentin rajan alapuolelle ensimmäistä kertaa joulukuun 2022 jälkeen. Pidempi 12 kk euribor-korko on toistaiseksi sinnitellyt 2 prosentin tason yläpuolella, mutta laskenut merkittävästi syyskuun 2023 yli 4,2 prosentin lukemistaan.

Euribor-korkojen laskuvara on käynyt niukaksi, mikäli EKP:n koronlaskusykli on tullut päätepysäkilleen tai keskuspankki laskee korkoja vielä kerran syksyn aikana.

Tällä hetkellä paras ennuste euribor-korkojen kehityksestä on korkotasojen vakautuminen noin 2 prosentin tuntumaan. Euribor-korkojen selvempi lisälasku edellyttäisi joko euroalueen talouskuvan sakkaamisen tai hintapaineiden hellittämisen myötä nykyisiä arvioita pidemmälle etenevää EKP:n koronlaskusykliä.

Nollakorkoihin paluu ei siis edelleenkään ole perusskenaario, jonka varaan päätökset oman talouden tulevaisuudesta kannattaisi perustaa.

Yllätykset aina mahdollisia, riskeihin kannattaa varautua

Ennustaminen on aina vaikeaa, varsinkin nykyisessä Trumpin hallinnon nopeasti muuttuvien kantojen värittämässä toimintaympäristössä.

Kenelläkään ei ole sitä kuuluisaa kristallipalloa – ei edes keskuspankeilla – siksi kannattaa varautua rahapolitiikkanäkymien muutoksiin. Vuosina 2022–2023 nähty nopea korkojen nousu muistutti korkoriskien olemassaolosta ja itse kunkin kannattaa pohtia, millaisten korkotasojen kanssa pystyy säilyttämään yöunensa.

Arvaamattomassa maailmassa korkotason kääntyminen uudestaan nousuun ensi vuoden aikana ei ole poissuljettu mahdollisuus. Historian valossa riskeihin varautuminen on ollut järkevää politiikkaa.

Lisätietoa OP Yrityspankin tuottamasta tutkimuksesta

OP Yrityspankki Oyj:n tuottama tutkimus on puolueetonta ja riippumatonta sijoitustutkimusta. Tämän materiaalin sisältämää tietoa ei tule pitää sijoitusneuvona, tarjouksena eikä kehotuksena yksittäisen sijoituksen toteuttamiseen. Materiaali ei myöskään ota huomioon kunkin sijoittajan taloudellista tilannetta, nykyisiä omistuksia tai vastuita, sijoitustietämystä ja -kokemusta, sijoitustavoitetta ja -aikaa tai riskiprofiilia ja mieltymyksiä. Informaatio perustuu julkisiin lähteisiin ja tietoon, jota OP Yrityspankki Oyj pitää luotettavana. Esitetyt ennusteet eivät kuitenkaan ole tae tulevasta kehityksestä. OP Yrityspankki Oyj ei vastaa materiaalin perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta.

Kirjoittaja Jari Hännikäinen toimii OP Marketsissa seniorimarkkinaekonomistina. Jarin vastuulla on talouden, keskuspankkien ja korkomarkkinoiden seuranta sekä analysointi. Jari on työskennellyt OP Ryhmässä vuodesta 2017.

Lisää aiheesta

Aiemmat kirjoitukset

- Trumpin virkakauden ensimmäiset 100 päivää – vauhtia ja vaarallisia tilanteita

- EKP:n koronlaskujen käynnistyminen merkitsee rahapolitiikan suursäätilan muutosta

- Keskuspankit lipumassa kohti koronlaskuja – Sijoittaja, pidä katse keskuspankkien sijaan tuloskehityksessä

- Inflaatiopainajainen jatkuu – osakemarkkinat jo optimismin pauloissa

- Rahapolitiikan mannerlaattojen liikkeet pitävät markkinat varpaillaan