Arvonmääritys korostuu muuttuneessa markkinaympäristössä

Arvonmääritys ei perustu ainoastaan yhden laskentatavan tai -kaavan soveltamiseen, vaan arvonmäärittäjän näkemykseen pohjautuvaan useamman menetelmän yhdistelmään.

Moni sijoittaja tai sijoittamisesta kiinnostunut on varmasti pohtinut, miten listattujen yhtiöiden arvonmääritys tapahtuu sekä miten erilaisia tunnuslukuja voidaan soveltaa kohdeyrityksen analysoinnissa. Arvonmääritys ei itsessään perustu ainoastaan yhden laskentatavan tai -kaavan soveltamiseen, vaan arvonmäärittäjän näkemykseen pohjautuvaan useamman menetelmän yhdistelmään. Arvonmäärittämisessä ei ole yhtä ainoaa oikeaa tapaa sovellettavana, vaan käytössä on joukko rahoitusmarkkinoilla yleisesti iskostuneita toimitapoja sekä huonommin ja paremmin perusteltuja subjektiivisia näkemyksiä.

Kohdeyrityksen arvonmääritysprosessi jakautuu vähintään neljään erilaiseen tutkimusvaiheeseen:

|

1. Strateginen analyysi pohjautuu kohdeyrityksen liiketoiminnan perusteiden ja kriittisten tekijöiden ymmärtämiseen. Analyysissä korostuvat etenkin kohdeyrityksen ansaintalogiikan ja arvoajureiden perusteellinen tutkimus, sekä miten nämä yhdistyvät markkinatalouteen ja kohdeyrityksen toimialaan. |

|

2. Tilinpäätösanalyysi perustuu kohdeyrityksen historiallisten talouslukujen analysointiin ja tulkintaan, joiden perusteella pyritään ymmärtämään kohdeyrityksen taloudellinen kehitys ja siihen vaikuttaneet tekijät. |

|

3. Tulevan kehityksen arvioinnissa rakennetaan käsitys kohdeyrityksen tulevaisuuden tuloskehityksestä ja tuottokyvystä eri aikajänteillä. Aikajänteet vaihtelevat normaalisti kolmen ja kymmenen vuoden välillä. |

|

4. Osakemarkkinoiden analysoinnilla tutkitaan markkinatunnelman vaikutusta osakkeen hinnanmuodostukseen. Markkinoiden luottamus yhtiölle ennustettuun tuloskehitykseen sekä kulloisetkin markkinatrendin sanelevat viime kädessä osakkeesta maksettavan arvostustason. |

Ennen varsinaista numeerisen käsityksen muodostamista, on ensisijaisen tärkeää luoda kokonaisvaltainen ymmärrys kohdeyrityksen liiketoiminnasta ja ansaintalogiikasta sen omassa toimintaympäristössä. Käyn tässä läpi osakkeen arvonmäärityksessä käytettyjä yleisimpiä laskentatapoja sekä ammattilaisten soveltamia näkökulmia, joita jokainen voi halunsa mukaan hyödyntää.

Psykologisesta näkökulmasta katsottuna ihminen on perfektionismia tavoitteleva arvonmäärittäjä, joka useimmiten pyrkii mahdollisimman tarkan arvon määrittämiseen. Kohdeyrityksen tarkan käyvän arvon määrittäminen osoittautuu kuitenkin usein haasteelliseksi jatkuvasti muuttuvassa ja epätäydellisessä markkinassa. Arvo itsessään on ajan ylitse muuttuva subjektiivinen määritelmä, johon vaikuttavat kohdeyrityksen liiketoiminnallisten näkymien lisäksi ympärillä vallitsevat kokonaistaloudelliset ja toimialakohtaiset tekijät.

Markkinaperusteiset arvostuskertoimet ja tunnusluvut

Markkinaperusteiset arvostuskertoimet ovat miltei eniten käytetty lähestymistapa listattujen yhtiöiden arvonmäärityksessä. Eri arvostuskertoimet perustuvat yleisesti markkinahintaan pohjautuvan arvon sekä kohdeyrityksen tulos- tai taseperusteisten lukujen suhteeseen. On hyvä muistaa, että markkinaperusteiset arvostuskertoimet ja tunnusluvut ovat arvonmäärittäjälle tärkeä työkalu kohdeyrityksen arvonmäärityksessä, mutta ei itsessään anna yksiselitteistä vastausta sijoituspäätöksen tekemiseen. Taulukkoon 1 on koottu yleisimmät arvostuskertoimet sekä niiden laskentakaavat. Arvonmäärittäjä soveltaa normaalisti noin 3–5 eri arvostuskerrointa, riippuen yhtiön ja toimialan ominaispiirteistä.

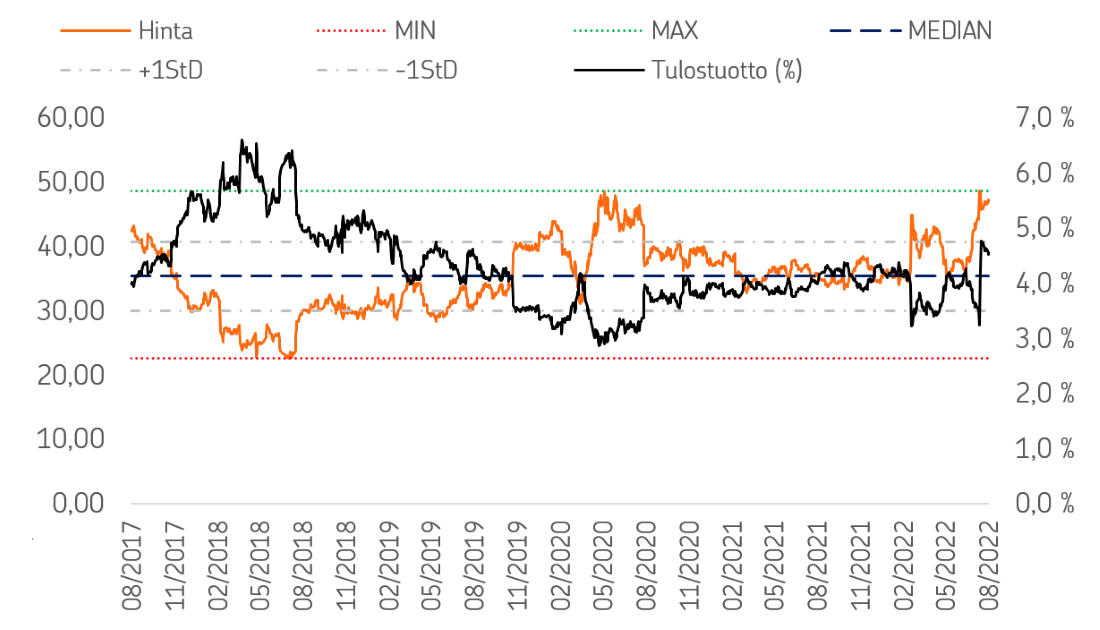

Arvostuskertoimet itsessään voivat poiketa huomattavasti niin toimialan sisällä kuin yhtiökohtaisestikin. Operatiiviset-, investointi- ja rahoituspäätökset vaikuttavat kukin osaltaan kohdeyrityksen arvoajureihin ja tuottokykyyn, jolloin strategisen analyysin tärkeys korostuu markkinaperusteisten arvostuskertoimien ja tunnuslukujen vertailussa. Arvostuskertoimia sovelletaan usein vertaamalla lukuja kohdeyrityksen omaan historiaan tai vertailuryhmän keskimääräiseen tasoon. Kuva 1 kuvaa teoreettisen kohdeyrityksen A:n osakehinnan kehitystä sekä tulostuottoa (osakekohtainen tulos/osakkeen hinta) viiden vuoden historiallisella aikaulottuvuudella.

Taulukko 1: Yleisimmät arvostuskertoimet sekä niiden laskentakaavat

| Arvostuskerroin | Laskentakaava | Hyödyt ja haitat |

| P/E (Price to Earnings) | = Osakkeen hinnan ja osakekohtaisen nettotuloksen suhde | EPS (earnings per share) on aktiivisesti seurattu ja ennustettu tunnusluku. P/E-luvulla on yhtäläisyys osinkotuottomalliin (DDM) sekä ROE-tunnuslukuun. EPS:n ollessa negatiivinen, P/E lukua ei voida laskea. Vertailukelpoisuus eri raportointiperusteiden välillä voi vääristää arvostuskertoimen kokonaiskuvaa. Laimennettu EPS on yleisesti vertailukelpoisin vaihtoehto osakekohtaisen tuloksen osalta. Käänteinen E/P luku kuvaa vastaavasti prosentuaalista tuotto-odotusta. |

| P/B (Price to Book Value) | = Osakkeen hinnan ja osakekohtaisen oman pääoman suhde | P/B-lukua voidaan soveltaa, vaikka EPS on negatiivinen. Kirja-arvo on vakaa mittari, mutta ei sisällä mm. yhtiön aineetonta pääomaa tai brändiarvoa. Arvot voivat poiketa huomattavasti yhtiökohtaisten strategioiden johdosta. Esimerkiksi yrityskaupat voivat tuoda taseeseen ”ilmaa” liikearvon muodossa. Omien osakkeiden hankinta/takaisinosto voi myös vääristää osaltaan P/B-luvun vertailukelpoisuutta. |

| EV/EBITDA | = Yritysarvon ja käyttökatteen suhde | EBITDA eli käyttökate ja EBIT eli liikevoitto ovat hyvin yleisesti sovellettuja tunnuslukuja. EBITDA kuvaa yhtiön operatiivista tehokkuutta ennen käyttöomaisuuseriin kohdistuvia poistoja, arvonalentumisia tai rahoitus- ja investointipäätöksien vaikutteita. EBIT kuvaa operatiivista tehokkuutta käyttöomaisuuserien vaikutteet huomioiden. Toimiala- tai yhtiökohtaiset rahoitus- ja investointipäätökset voivat vääristää vertailukelpoisuutta. |

| EV/EBIT | = Yritysarvon ja liikevoiton suhde | |

| EV/Sales | = Yritysarvon ja liikevaihdon suhde | EV/Sales kuvaa liiketoiminnan yritysarvon (osakkeiden markkina-arvo + korolliset velat – likvidit varat) suhdetta liikevaihtoa kohtaan. |

| P/FCF (Price to Free Cash Flow) | = Osakkeen hinnan ja vapaan kassavirran suhde | P/FCF mittaa yhtiön kykyä generoida vapaata kassavirtaa huomioiden yhtiön operatiivinen liiketoiminta sekä investointitarpeet. Vapaa kassavirta on tulosta vähemmän altis kertaluontoisten erien vaikutteille tai erilaisille kirjaustavoille. |

| Yritysarvo (Enterprise Value) | = Markkina-arvo + korolliset nettovelat (korolliset velat – likvidit varat) | Nettovelan laskentaperiaatteet eroavat usein laaja-alaisesti eri tulkitsijaryhmien välillä. Tämä johtuu yleisesti normaalista operatiivisesta toiminnasta poikkeavien likvidien rahoituserien tulkinnasta. Yhtiön rahoituspäätöksien vaikutuksella on olennainen merkitys arvostuksessa. |

| Net Debt/EBITDA | = Nettovelan ja käyttökatteen suhde | Net Debt/EBITDA mittaa yhtiön nettovelan suhdetta operatiivisen liiketoiminnan tulostasoon – miten nopeasti yhtiö pystyy maksamaan pois velkansa operatiivisella liiketoiminnallaan. Luku ei kuitenkaan huomioi pitkän aikavälin investointitarpeita tai kapasiteetin lisäystä tuotannossa, jolloin tunnusluku voi vääristää takaisinmaksukykyä. |

Kuva 1: X Oyj – Hintakehitys (5 vuotta)

Kassavirtalaskelma kuvaa tuottokykyä

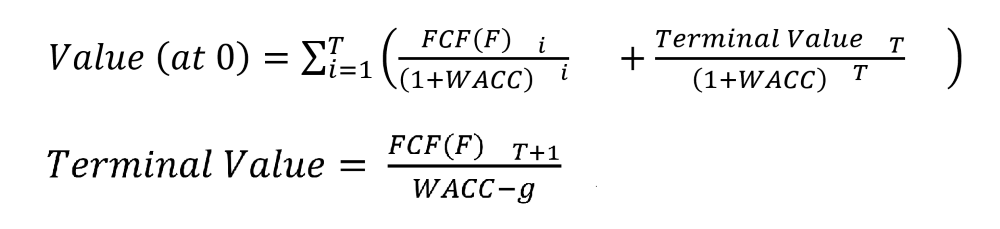

Diskontattu kassavirtalaskelma (discounted cash flow) perustuu kohdeyrityksen tulevaisuuden kassavirtaskenaarioiden diskonttaamiseen nykyarvoon, jossa sovelletaan ennalta määritettyä diskonttokorkoa (WACC). Kassavirtalaskelmat kuvaavat kohdeyrityksen kykyä generoida vapaata kassavirtaa operatiivisesta liiketoiminnastaan, siihen vaadittavat investointija käyttöpääomatarpeet sekä verotus huomioon ottaen.

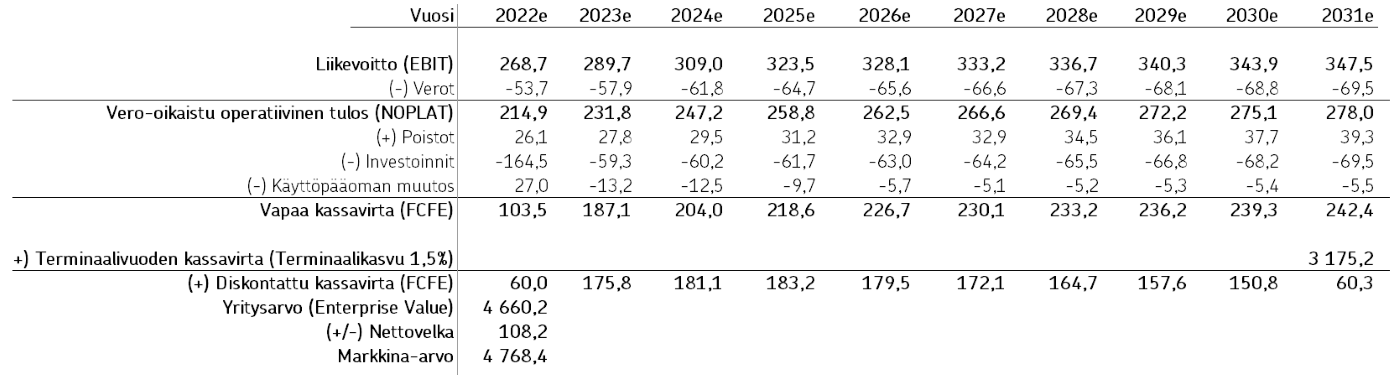

Taulukossa 2 on esitetty teoreettisen kohdeyrityksen A diskontatun kassavirtamallin laskentakaava, jakautuen aikaulottuvuuden vuosikohtaiseen vapaan kassavirran (free cash flow to firm) sekä terminaaliarvon diskonttaamiseen.

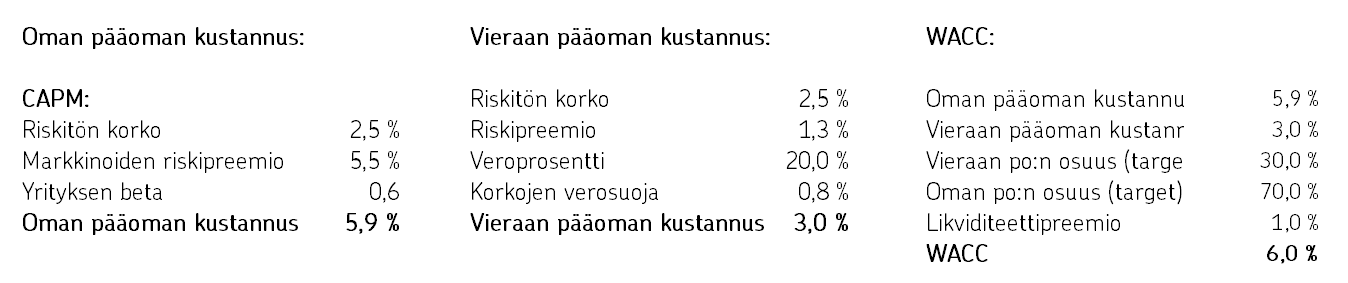

Sovellettu diskonttokorko (WACC) perustuu kohdeyrityksen keskimääräiseen pääomakustannukseen, joka jakautuu asetettuihin oman ja vieraan pääoman tuottovaatimuksiin. Tulosennusteet rakentuvat odotetuista kasvu- ja kannattavuusnäkymistä, sekä yhtiölle jäävästä vapaasta kassavirrasta. Ennustaminen tapahtuu yleisesti vuosineljännes- tai vuosiennusteiden ympärille, huomioon ottaen liiketoiminnan kausiluontoisuus, käyttöpääomatarpeet sekä investointisyklit.

Taulukko 2: X Oyj:n teoreettinen kassavirtamalli

Kohdeyrityksen historia antaa hyvän lähtökohdan tulosennusteiden rakentamiselle, mutta laskelma on korostetun herkkä erilaisille parametrimuutoksille. Taulukkoon 3 on koottu diskontatussa kassavirtamallissa sovellettujen parametrien eri laskennalliset tarkoitusperät. Sovellettu keskimääräinen pääomakustannuslaskelma perustuu kohdeyrityksen A:n teoreettisiin parametreihin.

Matemaattiseen lähestymistapaan sisältyy myös paljon argumentoituja epäkohtia, kuten diskonttokoron perustuminen muuttumattomaan pääomarakenteeseen koko ennusteperiodille. Ennusteperiodin jälkeinen, ns. terminaaliarvo on arvonmäärittäjän arvio yhtiön kyvystä generoida tuottoja hyvin pitkällä aikavälillä.

Ennusteperiodin jälkeinen arvio markkinaolosuhteiden ja yhtiökohtaisten arvoajureiden muuttumattomuudesta vaatii usein pidemmän horisontin arviota toimiala- ja markkinakehityksestä, perustuen strategisessa analyysissä tehtyyn tulkintaan. Realistisesti on kuitenkin lähes mahdoton arvioida toimintaympäristön tilannetta yli kymmenen vuoden päähän nykyhetkestä. Kohdeyrityksen pääomarakenteen muuttumattomuus sekä oman pääoman kustannukseen vaikuttavat markkinaehtoiset parametrit (riskitön korko, markkinoiden riskipreemio sekä beta) muuttuvat jatkuvasti yleisen markkinatunnelman seurauksena. Monesti tulosennustamisessa käydään enemmän keskustelua oletusarvojen realistisuuden ympärillä kuin yksittäisen parametrin ennustettavuudesta.

Vaikka tuotto-odotuksien mallintaminen ja markkinaperusteisten parametrien soveltaminen vaatii laaja-alaista ymmärrystä arvonmäärittäjältä, on tämä matemaattinen lähestymistapa eräs rahoitusmarkkinoiden eniten sovellettu laskentatapa. Esimerkkejä ovat vaikkapa erilaisten optioiden ja velkakirjojenkin arvostukset, joissa kassavirtojen tuotto-odotukset konvertoidaan vastaamaan nykyarvoa rahoitusinstrumentin hinnoitteluperustana.

Arvonmäärityksen merkitys korostuu

Arvonmääritys on kokonaisuudessaan monimutkainen prosessi, jonka lopputuloksena on laaja-alaisesti monta erilaista subjektiivista näkemystä. Koska arvonmäärityksen tekoon on saatavilla huomattava määrä tietoa ja erilaisia arvostusmenetelmiä, on tärkeintä keskittyä olennaiseen ja muistaa kenelle koko arvonmääritys on lähtökohtaisesti suunnattu. Tiivis, suoraviivainen ja perusteltu näkemys kohdeyrityksen arvosta on yleensä käyttökelpoisin vaihtoehto, koska jokainen kohdeyritys on aina muista poikkeava arvostuskokonaisuus.

Arvonmäärityksen lopputuloksena voi syntyä havaittuja hinnoittelupoikkeamia nykyiseen markkinahintaan nähden, jolloin arvostuskertoimet voivat indikoida osakkeen ali- tai ylihinnoittelua. Käytettävien arvonmääritysmenetelmien ja lukujen valinta on tärkeää, koska liika määrä numeroita ja erilaisia tunnuslukuja vaikeuttaa vain kokonaiskuvan hahmottamista muuttuvassa markkinaympäristössä. Heikentyneen taloustilanteen, kiristyneen rahapolitiikan ja korkeiden inflaatiolukemien seurauksena on entistäkin tärkeämpää keskittyä kohdeyrityksen strategisten ajureiden ja liiketoimintamallien kestävyyteen muuttuneessa taloustilanteessa.

Fundamentaalinen analyysi korostuu etenkin muuttuvien markkinaperusteisten parametrien seurauksena, jossa kohdeyrityksen tuottokykyyn vaikuttavat entistä vahvemmin inflatorinen toimintaympäristö ja korkopolitiikan tuomat vaikutukset pääomarakenteeseen. Markkinoiden korkeammat tuotto-odotukset ja diskonttokorkojen kasvu tuovat haastetta ylläpitää korkeita osakekohtaisia arvostuksia ja ajavat vääjäämättä myös arvostustasoja alaspäin.

Taulukko 3: Keskimääräinen pääomankustannus (Weighted Average Cost of Capital)

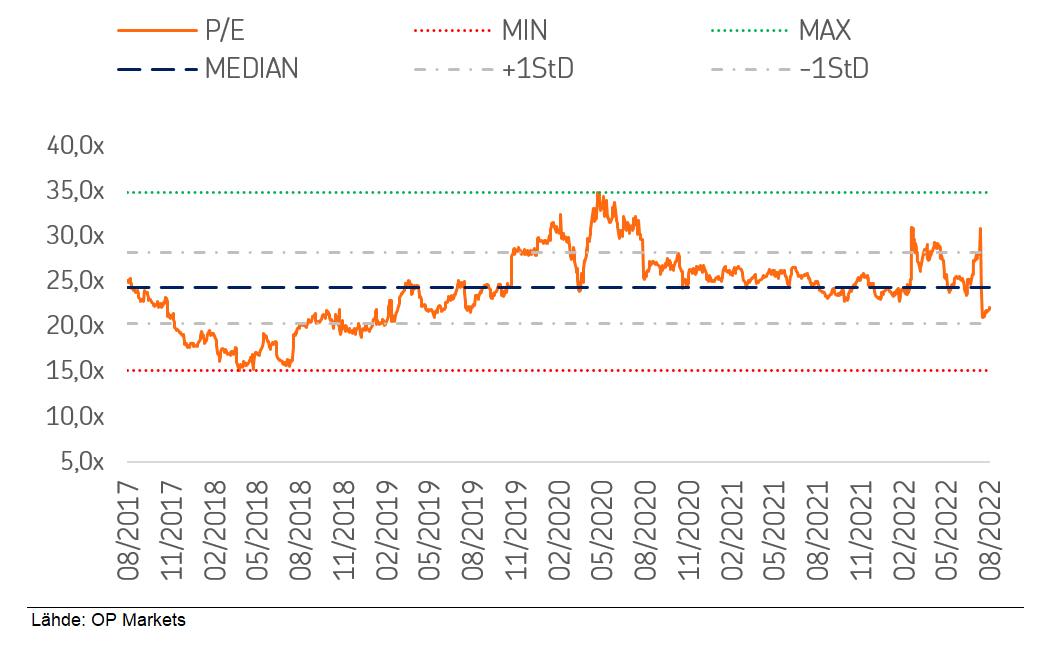

Kuva 2: X Oyj - P/E (5 vuotta)

Kuva 3: X Oyj - EV/EBITDA (5 vuotta)

Carlo Gyllingin kirjoitus on julkaistu alunperin Viisas Raha -lehdessä 19.8.2022.

Kirjoittaja Carlo Gylling (KTM) työskentelee osakeanalyytikkona OP:lla. Hankenilta valmistunut Gylling työskenteli aiemmin buy-side analyytikkona sekä liikkeenjohdon konsultoinnin parissa, erityisesti arvonmääritysten, mallinnuksen ja omistusjärjestelyjen innoittamana. Hänen harrastuksiinsa kuuluvat lenkkeily, golf, tennis sekä kuntosali – yhdistettynä muihin kesä- ja talviurheilulajeihin.

Lisää aiheesta

Aiemmat kirjoitukset

- Nouseeko kotipörssi vieläkään suosta? Tutustu ennusteisiin ja nappaa tuloskalenteri talteen

- Q3-Tuloskauden yhteenveto: Kysyntä sakkaa, mutta marginaalit pitävät

- Suomalaisyhtiöiden Q3-tuloskausiennakko: Tulokset edelleen voimakkaassa paineessa

- Suomalaisyhtiöiden Q2-tuloskausi: Epävarmuutta ilmassa

- Q2-tuloskausiennakko: Talousnäkymä ja kysyntäympäristön heikkous varjostaa monia toimialoja