Joulukuun sijoitusnäkemys 2024: Sijoittajan eritahtinen maailma

Sijoittajilla on takana vahva vuosi, jos vain on muistanut mennä merta edemmäs kalaan. Osakkeet houkuttavat jatkossakin USA:n johdolla talouden kasvaessa ja korkojen laskiessa, vaikka tuotot jäävätkin mennyttä vuotta vaatimattomammiksi.

Osakesijoittajan tunnelmat ovat tänä vuonna olleet äärimmäisen kaksijakoiset. Jos olet ollut Yhdysvaltain markkinoilla, on hymy korvissa. Jos olet ollut Suomen osakkeissa, on jäänyt luu käteen.

Muut markkinat ovat sieltä väliltä. Maailman osakemarkkinat ovat tuottaneet euromääräisesti yli 25 prosenttia, mutta huikeiden tuottojen takana on – jälleen – lähinnä Yhdysvaltain erinomaiset osaketuotot.

Suomen osakkeiden lähes nollatuottoa parempaan tuottoon on päässyt tänä vuonna jo korkosijoituksilla. Hajautetulle sijoitussalkulle vuosi onkin ollut mainio, kun tuottoja on saanut sekä maailman osakkeista että korkomarkkinoilta.

Marraskuussa niin hyvät uutiset taloudesta ja tuloksista kuin Donald Trumpin valinta presidentiksi siivittivät Yhdysvaltain osakkeita ylämäkeen, mutta nousu ei taaskaan tarttunut Helsingin pörssiin. Dollarin vahvistuminen toi lisäksi valuuttatuottoja Yhdysvaltoihin sijoittaneille.

Hyvät lähtökohdat uuteen vuoteen

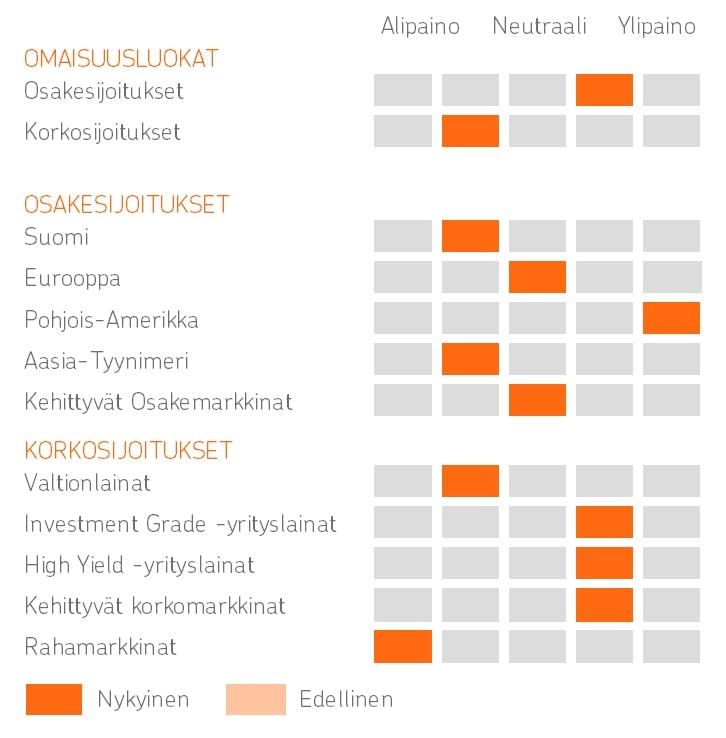

Olemme pitäneet osakkeet ylipainossa syksyllä, mikä on kannattanut. Maailman osakkeet ovat ponkaisseet elokuun alun pohjista muutamassa kuukaudessa yli 17 prosenttia. Nousun taustalla ovat hälventyneet taantumapelot, yritysten vahva tuloskehitys sekä keskuspankkien siirtyminen koronlaskulinjalle.

Politiikastakaan ei ole ollut sekoittamaan markkinatunnelmia, vaan Yhdysvaltain presidentinvaalitkin olivat lähinnä hyvä uutinen markkinoille, kuten ennakoimmekin. Sijoittajilla on tuoreessa muistissa Trumpin edellinen kausi, jolloin Yhdysvaltojen osakkeet tuottivat yli 90 prosenttia.

Uutta sijoitusvuotta kohti menemme edelleen luottavaisissa tunnelmissa. Pidämme osakkeet ylipainossa salkuissamme. Historiassa suuria osakepudotuksia on osakemarkkinoilla nähty lähinnä globaalin taantuman yhteydessä.

Tällä hetkellä talousennusteet kautta maailman osoittavat kasvun suuntaan. Lisäksi inflaation helpotettua keskuspankeilla on mahdollisuus tulla tukemaan taloutta voimakkaastikin tarpeen vaatiessa. Siten talous on osakkeiden puolella.

Viimeiset kaksi vuotta ovat olleet maailman osakkeille erittäin vahvoja. On kuitenkin syytä laittaa hieman jäitä hattuun kaikkein kovimpia nousuralleja odottaville.

Vaikka merkit viittaavat jälleen hyvään osakevuoteen, kannattaa muistaa, että markkinoilla ei pelkkä kasvu riitä suuriin tuottoihin, vaan tarvitaan myös myönteisiä yllätyksiä. Vuosi sitten odotukset Yhdysvaltojen suuntaan olivat alhaalla. Korkojen uskottiin hyydyttävän talouskasvua selvästi ja, kun samaan aikaan takana oli jo vahva nousuvuosi ja arvostus oli korkealla, osakemarkkinatuottojen ajateltiin jäävän tavanomaisiksi.

Selvästi kuviteltua parempaa kuitenkin saatiin, kun S&P 500 -osakeindeksi USA:ssa kohosi toista vuotta peräkkäin yli 25 prosenttia. Nyt hyvä vuosi on jo odotuksissa, jolloin myönteisesti on vaikeampi yllättää.

Yhdysvallat osakemarkkinoiden veturi

USA:n osakkeiden vahvuus on yllättänyt viime vuosina kerta toisensa jälkeen. Kaiken kaikkiaan Yhdysvallat erottuu tällä hetkellä muista markkinoista edukseen lähes kaikilla mittareilla. Vahva kasvu sekä taloudessa että tuloksissa ovat johtaneet hurjaan osakenousuun, mutta samalla myös osakkeiden arvostus on kivunnut ylös. Erot muuhun maailman ovat kautta linjan poikkeuksellisen suuria.

Maailma on tällä hetkellä poikkeuksellisen eritahtinen. Erot maiden, markkinoiden ja jopa talouden sisällä ovat suuria. Yhdysvaltain taloutta kannattelee vahvana pysynyt yksityinen kulutus ja sitä myöten palvelualojen hyvä veto.

Sen sijaan teollisuudessa on mennyt heikosti joka puolella maailmaa viime vuosina. Tämä on osunut esimerkiksi taantumassa olleisiin Suomen ja Saksan talouksiin, joissa teollisuuden merkitys on suuri. Toki Eurooppa on monella muullakin mittarilla jäänyt sutimaan paikoilleen, kun taas Yhdysvallat on teknojättiyhtiöidensä johdolla pystynyt hyödyntämään globalisaatiota täysmääräisesti.

Trump kiihdyttää kasvua ja inflaatiota

Ensi vuodenkin talouskasvuodotuksissa Yhdysvallat on länsimaista selvässä kärjessä ja syksyn mittaan ennusteita on nostettu entisestään. Talouskasvun odotetaan olevan yli kaksi prosenttia, mikä on hyvä taso. Muualla sen sijaan on ennusteita leikattu hieman.

Yhdysvallat jatkaa edelleen osakemarkkinoiden suosikkinamme. Osakkeiden arvostuksen voimakas nousu viime vuosina hirvittää, mutta niin kauan kuin talous vetää ja tulokset kohoavat ennätyskorkeuksiin on markkinanousulle pohjaa, johon tukea.

Nousun laaja-alaistuminen myös jättiyhtiöiden ulkopuolelle on hyvä uutinen sijoittajille. Osakkeiden hintataso ei ole edullinen pienissä tai keskisuurissakaan yhtiöissä, mutta ei myöskään yhtä haastava kuin jättiyhtiöissä.

Donald Trumpin ”America first” -politiikan tavoitteena on kiihdyttää kasvua lisää. Toisaalta jälleen kerran kannattaa muistaa, että toimien vaikutukset eivät ole yksiselitteisen myönteisiä, vaan varsinkin inflaatiovaikutukset huolettavat.

Tullit parantavat USA:n kotimaisten yritysten kilpailukykyä, mutta nostavat hintoja. Veroalet kiihdyttävät kysyntää, ja kysynnän kasvu puolestaan nostaa hintoja. Samoin paperittomien maahanmuuttajien karkottaminen voi aiheuttaa työvoimapulaa, varsinkin matalapalkka-aloilla, josta taas on seurauksena palkkojen ja hintojen nousua. Keskuspankille voikin tulla mietittävää.

Eroavat korkopolut

Maailman eritahtisuus voi näkyä ensi vuonna myös korkomarkkinoilla. Euroalueella talous takkuaa. Korkoja on jo laskettu, ja niitä tullaan laskemaan lisää niin joulukuussa kuin ensi vuonnakin.

Markkinoilla hinnoitellaan, että Euroopan keskuspankki laskisi koron ensi vuoden loppuun mennessä kahteen prosenttiin tai vähän allekin. Jos taloudessa tulee pettymyksiä, eikä kasvu elpyisikään, on keskuspankki valmis ottamaan kaikki keinot käyttöön, jolloin koronlaskuja tulisi selvästi enemmän.

Yhdysvalloissakin odotetaan koronlaskuja ensi vuodelle, mutta laskuodotuksia on vähennetty syksyn mittaan, kun talouden vahvuus on selvinnyt. Ensi vuoden korkoliikkeet Yhdysvalloissa ovatkin hämärän peitossa.

Jos talous kasvaa vahvasti, ja samaan aikaan hyvän työllisyyden ja Trumpin toimien takia inflaatiossa saadaan nousupaineita, miksi keskuspankki leikkaisi korkoja voimakkaasti? Toivottua pienemmät koronlaskut Yhdysvalloissa voivatkin olla ensi vuoden pettymyksiä USA:ssa.

Korkosijoitukset ovat tuoneet tuottoja tänä vuonna ja ensi vuosikin näyttää hyvältä. Nollakorkoaikoihin verrattuna koroista on edelleen hyviä tuottoja tarjolla. Erityisesti luottoriskilliset markkinat, kuten yrityslainat ja kehittyvien maiden lainat, näyttävät hyviltä tässä ympäristössä, jossa talouskasvu on riittävää ja keskuspankeilta saadaan tarvittaessa lisätukea.

OP Varainhoidon sijoitusnäkemys

Vastuunrajoitus

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana.

Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota ja markkinointimateriaalia, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä, johon ei sovelleta kieltoja, jotka koskevat sijoitustutkimuksen levittämistä edeltävää kaupankäyntiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj.

Esitys perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu.

Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen

Kirjoittaja Lippo Suominen on OP Pohjolan päästrategi. Lippo on toiminut sijoitusmarkkinoilla salkunhoitajana ja päästrategina eri vakuutusyhtiöissä ja pankeissa vuodesta 1998.

Lisää aiheesta

Aiemmat kirjoitukset

- Kesäkuun 2026 sijoitusnäkemys: Tekoälyn ja tulosten voimalla

- Toukokuun 2026 sijoitusnäkemys: Huonoja ja erinomaisia uutisia

- Huhtikuun 2026 sijoitusnäkemys: Talouskone kaipaa öljyä rattaisiinsa

- Maaliskuun sijoitusnäkemys 2026: Maltti, hajautus ja katse kasvussa

- Helmikuun 2026 sijoitusnäkemys: Koirat haukkuu, markkinakaravaani kulkee