Kasvu tukee sijoitusmarkkinoita, mutta inflaation nousu olisi uhka

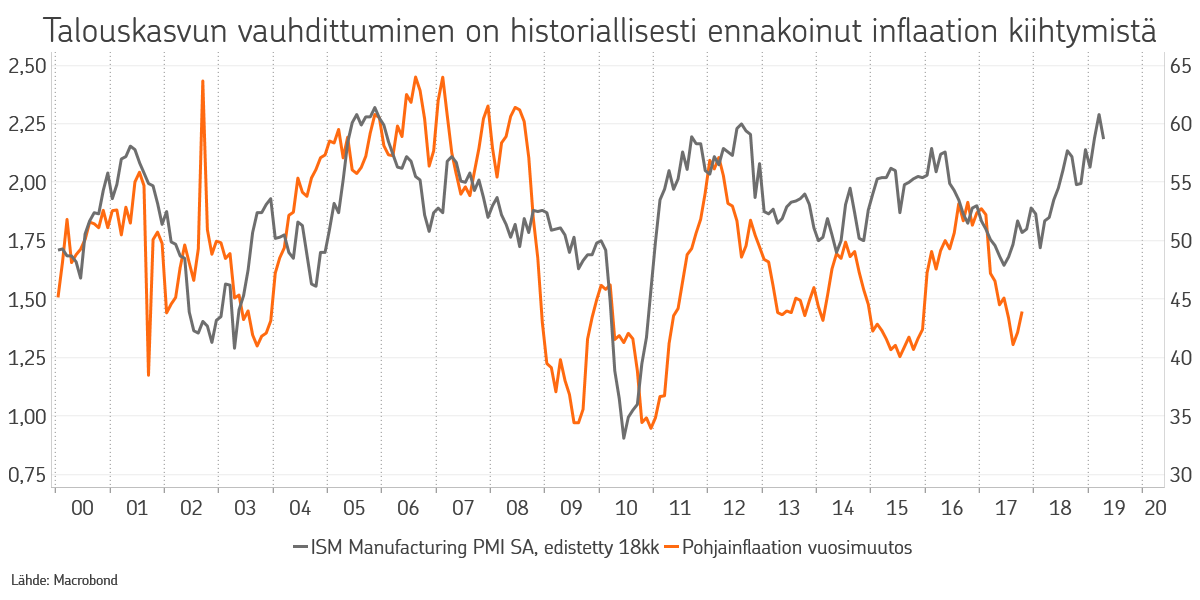

Huolimatta vahvistuneesta ja varsin laajapohjaisesta kasvusta inflaatiossa ei vielä näy merkkejä tilanteen normalisoitumisesta. Inflaatiokehitys jatkaa sinnikkäästi matalampana kuin normaalisti vastaavan kasvun aikana on nähty. Korkomarkkinoilla ei tällä hetkellä edes hinnoitella inflaation paluuta lähitulevaisuudessa. Tämä onkin keskuspankkien kannalta hankala ympäristö. Liiallisen elvyttävästä rahapolitiikasta pitäisi päästä eroon, jotta riskit eivät kasautuisi kasvua vaarantavasti, mutta tehtävänä on kuitenkin inflaation palauttaminen normaalille tasolle.

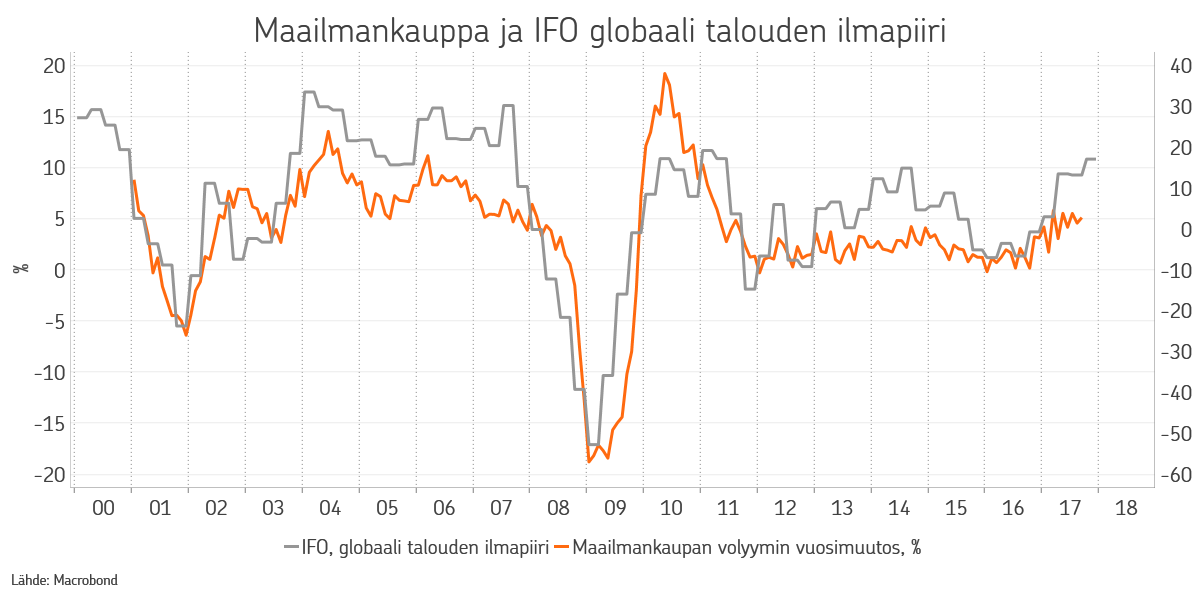

Talouskasvu on edelleen jatkanut kiihdyttämistään marraskuun aikana. Etenkin Euroopassa talousluottamus sekä kotitalouksien, että yritysten keskuudessa on vahvistunut jo ennätyksellisen korkealle. Euroopan lisäksi myös Yhdysvalloissa, Japanissa ja kehittyvissä talouksissa tilanne on vahvistunut selvästi. Vuosia jatkunut hidas taaperrus kasvussa onkin vihdoin jäämässä taaksemme. Menneellä tuloskaudella yritykset kertoivat vahvasta tuloskasvusta, voimistuneista investointi- ja työllistämisaikeista ja hyvistä osinkonäkymistä ja nämä heijastuvat palkansaajien ansionäkymiin vahvistaen positiivista kierrettä edelleen.

Sijoittajien näkökulmasta vahvistuva, laajapohjainen kasvu tukee riskillisiä omaisuuslajeja. Osakemarkkinoilla vahvistuva kasvu on saatu käännettyä hyväksi tuloskasvuksi. Korot ovat pysyneet hyvin matalina ja inflaatiokehitys ei osoita merkkejä vauhdittumisesta, mikä vähentää keskuspankkien paineita rahapolitiikan nopeaan normalisointiin. Tuloskasvun odotetaan jatkuvan vielä ensi vuonnakin erittäin hyvänä, minkä ansiosta osakkeet voivat edelleen jatkaa nousuaan, vaikka arvostukset ovat jo korkealla.

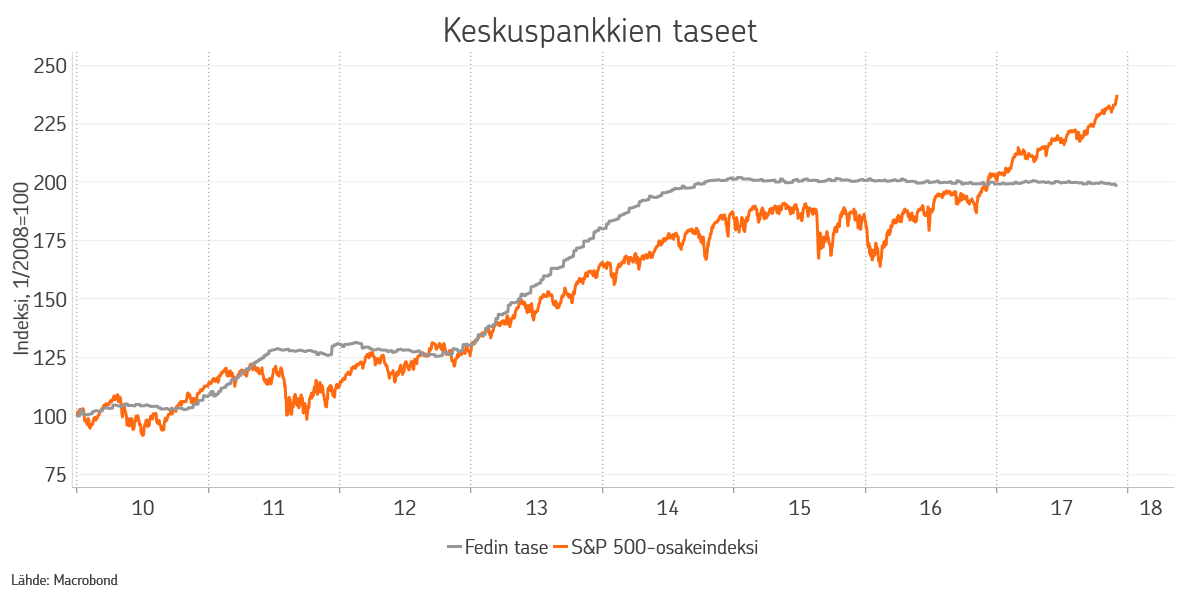

Inflaation mataluus on kuitenkin teema, jonka syitä pohditaan monien pöytien ympärillä. Osin kyse on demografisista tekijöistä kuten väestön vanhenemisesta ja osin varmasti digitalisaatioon liittyvästä ilmiöstä. Yksi tekijä voi kuitenkin olla se, että yksinkertaisesti kasvu on finanssikriisistä viime vuoteen saakka ollut hyvin heikkoa. Toki keskuspankit ovat yrittäneet nostaa inflaatiota kasvattamalla rahan määrää kvantitatiivisella elvytyksellä, eli painamalla rahaa. Tämä on kuitenkin ollut tilapäinen toimi, jonka on aikanaan tarkoitus päättyä. Näin ollen talousjärjestelmään tilapäisesti lisätty raha ei olekaan hakeutunut kasvua tukeviin investointeihin vaan on jäänyt vellomaan finanssimarkkinoille aiheuttaen kaikkien omaisuuslajien voimakkaan arvonnousun. Tätä olemme saaneet todistaa markkinoilla finanssikriisistä saakka.

Vaikka sijoitusnäkymä ensi vuoteen mennessäkin näyttää positiivisen kasvun ympäristössä edelleen hyvältä, etenkin osakemarkkinoiden näkökulmasta, on hyvä miettiä valmiiksi missä näkymä voi mennä vikaan. Tällä hetkellä voisi ajatella yhden merkittävän riskin olevan skenaario, jossa talouskasvun nyt oikeasti vauhdittuessa inflaatio lähteekin nousuun, kuten oppikirjoissakin sanotaan. Tämä pakottaisi jo muutenkin rahapolitiikan normalisointia aloittelevat keskuspankit toimimaan odotettua nopeammassa tahdissa.

Jos keskuspankit toteuttavat aiotun normalisoinnin ja hieman enemmänkin, voisi tämä uhata sijoittajien pitkän aikaa jatkunutta rauhaa. Elvyttävä rahapolitiikka on ilman epäilystä ollut merkittävin sijoitusmarkkinoita tukenut seikka viimeisen kahdeksan vuoden aikana. Toistaiseksi tämä on vasta uhkakuva ensi vuoden markkinanäkymää ajatellen, ja tällä hetkellä talousympäristön vahvistumisella on isompi paino vaakakupissa. Mahdollisuus on kuitenkin hyvä pitää mielessä etenkin, kun tilanne sijoitusmarkkinoilla vaikuttaa tällä hetkellä olevan niin yksimielisen rauhallinen.

OP Varallisuudenhoidossa menemme vuoden viimeisiin viikkoihin osakkeita ylipainottamalla. Keskuspankeilla on väistämättä tarve normalisoida rahapolitiikkaa, mutta niin kauan, kun inflaatiossa ei nähdä merkkejä vauhdittumisesta on normalisoinnin tahti rauhallinen. Tällaisessa ympäristössä korot säilyvät matalina ja talouskasvu voi jatkaa vahvistumistaan tukien edelleen yritysten tuloskasvua ja sen myötä osakemarkkinoiden kehitystä.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.