Markkinoilla väsymisen merkkejä

Talouskasvu on kevään kuluessa jatkunut vahvistuvana ja tuloskasvu on ollut selvästi odotettuakin parempaa. Silti osakemarkkinoiden meno tuntuu nihkeältä. Näyttää siltä, että paljon hyvää on jo hinnoiteltuna ja kovan alkuvuoden nousun jälkeen olisi luonnollista nähdä tilapäinen tuottotauko, jonka jälkeen uutta voimaa nousulle löytyisi jälleen.

Osakemarkkinoilla kaikki näyttää nyt hyvin ruusuiselta. Talouskasvuennusteita on nostettu laajalti, ja kasvu näyttää kiipeävän aiemman kasvuvauhdin yläpuolelle. Tukitoimet, joilla pandemian aiheuttamia tuhoja on torjuttu, ovat kokoluokassa selvästi aiheutuneita vahinkoja suurempia. Poliitikot ovat löytäneet yhteisen vihollisen, jota vastaan voi taistella velkaantumalla.

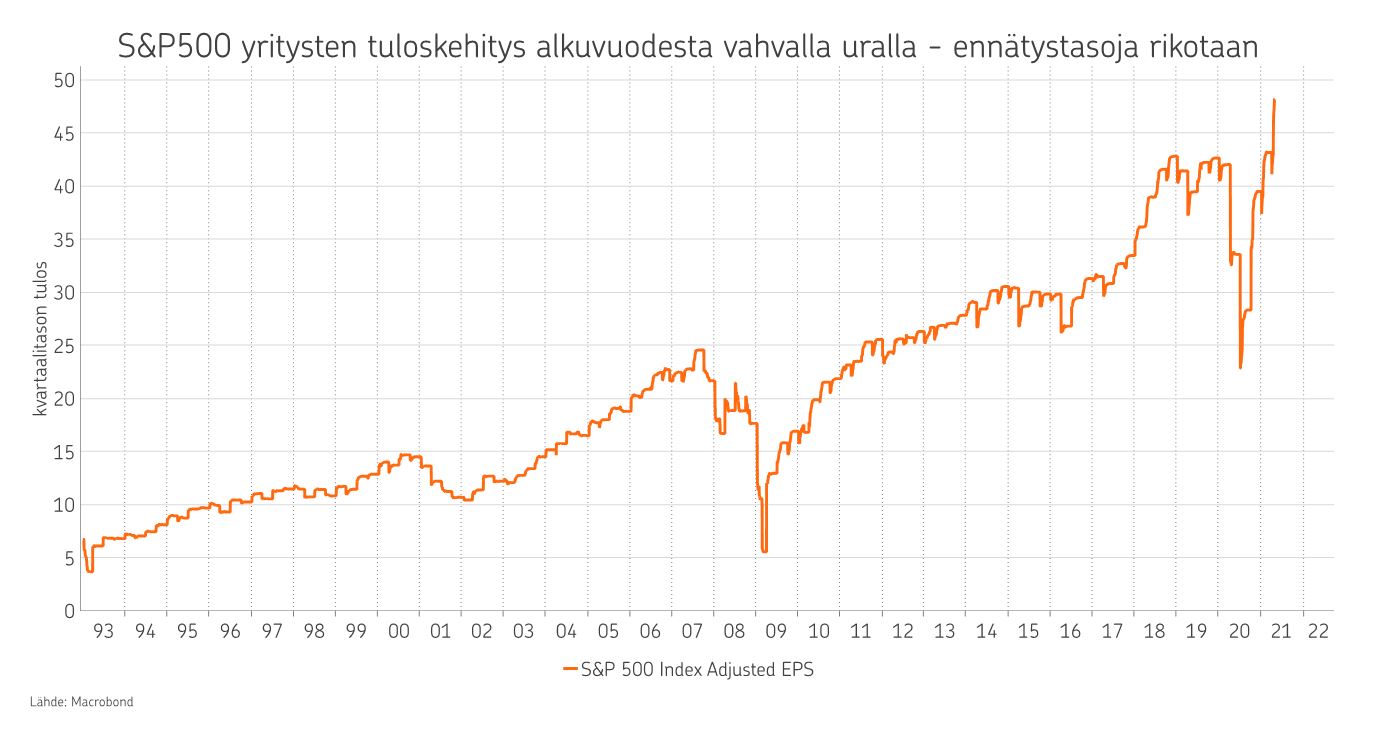

Voimistuva kasvu on saanut myös yritysten tulokset kovaan lentoon. Ensimmäisen vuosineljänneksen julkistetut tulokset ovat kasvaneet vuoden takaisesta Yhdysvalloissa noin 50 prosenttia ja Euroopassakin lähes saman verran. Toki tässä yhteydessä on hyvä huomata, että vuosi sitten tulokset olivat romahtaneet talouden täyssulkujen vuoksi, eikä vertailu siksi anna oikeaa kuvaa. Tulokset ylittivät kuitenkin ensimmäisellä vuosineljänneksellä edellisen korkeimman tason, vuoden 2018 neljänneltä vuosineljännekseltä.

Hyvä tuloskasvu ei kuitenkaan ole tänä keväänä enää riittänyt nostamaan kursseja korkeammalle. Ei edes, vaikka ennakko-odotukset on lyöty selvästi normaalia isommin. Markkinoilla näyttää tulleen jonkin asteinen väsyminen vastaan. Hyviä uutisia on tullut jo pidemmän aikaa, ja odotus on ollut, että ne jatkuvat. Sen myötä osakkeita on haalittu salkkuihin runsaasti, eikä uusilla hyvillä uutisilla ole enää ollut marginaalista positiivista vaikutusta. Usein tällaisissa tilanteissa markkinat tarvitsevat jonkinmoisen hengähdystauon, jotta matkaa voidaan vielä jatkaa.

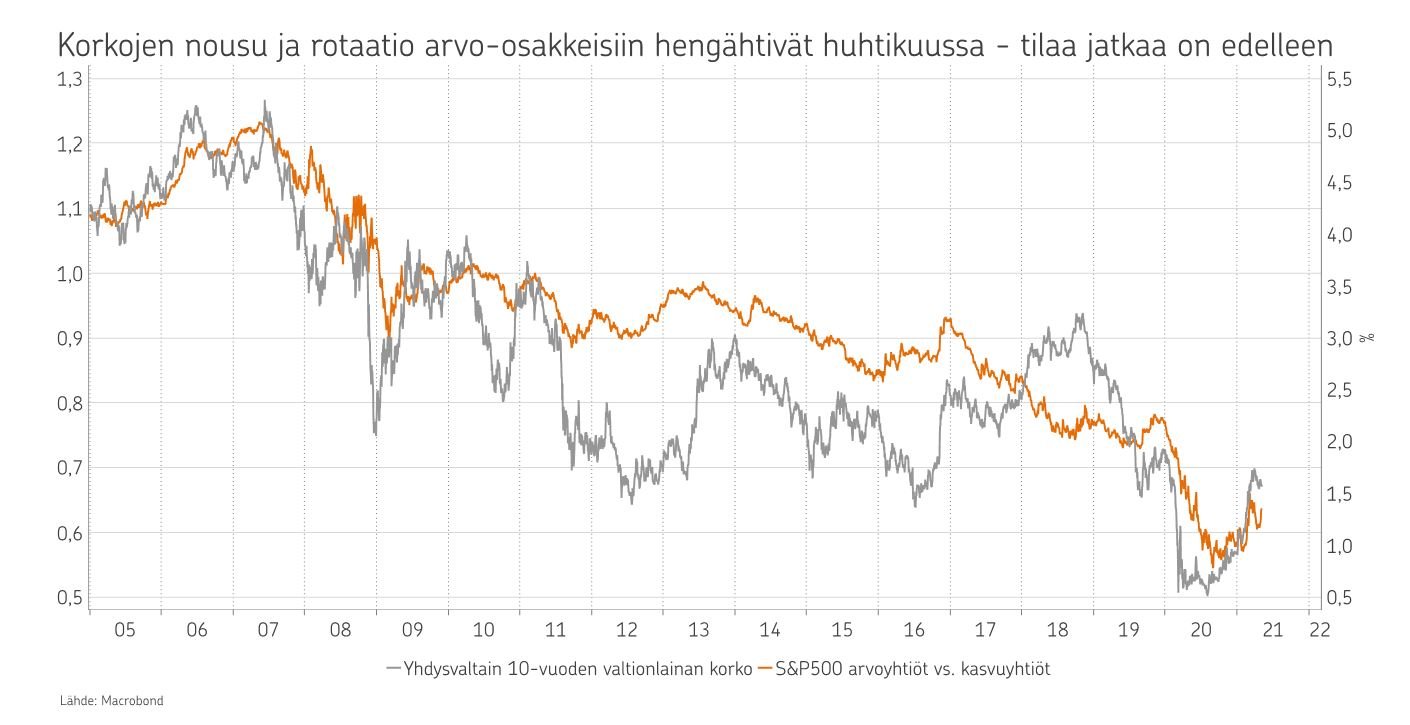

Osakemarkkinoiden suunta on muutenkin ollut hieman tarkastelun alla huhtikuun aikana. Viime syksyltä lähtien hyvin voinut rotaatiokauppa kasvutyylin yhtiöistä syklisiin ja arvoyhtiöihin pysähtyi ja lopulta kääntyi huhtikuun aikana. Yhdysvaltain osakemarkkinat ja kasvutyylin yhtiöt palasivat vetovastuuseen. Samoin korkotason nousu taukosi ja kääntyi alemmaksi. Taustalla olevia syitä on varmasti useitakin, mutta sanoisin, että osin tässä nähdään samaa kuin osakemarkkinoissa laajemminkin. Monet sijoittajat ovat ehtineet mukaan kauppaan, ja silloin tarpeet sen osalta on hetkeksi tyydytetty.

Talouskasvu on kuitenkin kaikella todennäköisyydellä vahvistumassa edelleen ja jatkaa senkin jälkeen pandemiaa edeltänyttä vauhtia paremmalla kulmakertoimella. Sekä yritysten investoinneissa, että kotitalouksien kulutuksessa on patoutunutta kysyntää ja tarvetta kiihdyttää tahtia. Yhdysvalloissa Bidenin hallinto on edelleen lisäämässä julkista kysyntää ja vaikka suunnitelmissa on rahoittaa tätä lisääntynyttä kysyntää veronkorotuksilla ja verotuksen uudelleen suuntaamisella, ei ole kovinkaan todennäköistä, että ehdotetun suuruusluokan veronkiristystoimet olisivat menossa läpi. Velkaantuminen tulee siis jatkumaan voimakkaana ja sen myötä lisääntyvät emissiot ja jossain vaiheessa eteen tulevat keskuspankkien tekemien arvopaperiostojen pienentämiset nostavat korkoja. Kiihtyvä kasvu ja nouseva korkotaso pelaa edelleen voimakkaasti arvo- ja syklispainotteisen rotaation jatkumisen pussiin.

Yksi ongelma osakemarkkinoille voi tulevaisuudessa tulla kustannuspaineista. Komponenttien saatavuudessa on hyvin monien yhtiöiden mukaan suuria ongelmia, ja sen lisäksi raaka-aineiden hinnat ovat lähteneet voimakkaaseen nousuun. Teollisuuteen erityisesti metallien, kuten kuparin, hintojen nousulla on isot vaikutukset. Yritykset pyrkivät siirtämään nousseet kustannukset omiin myyntihintoihinsa, mutta vasta myöhemmin näemme, kuinka hyvin tämä onnistuu. Lopullisen maksajan, eli kuluttajan kukkaroa, kun rasittaa voimakkaat hinnannousut myös elintarvikkeissa sekä edelleen korkeana jatkuva työttömyys.

Markkinoilla odotetaan kyllä inflaation kiihtyvän lähiaikoina, mutta toistaiseksi sen odotetaan olevan varsin tilapäinen ilmiö. Kustannukset nousevat hetkellisesti, mutta jo parin-kolmen vuoden jälkeen inflaation nähdään painuvan jälleen matalammalle. Rakenteelliset, inflaatiota matalana pitävät tekijät, ovat edelleen voimissaan. Toisaalta useimmat markkinatoimijat eivät muista aikaa, jolloin inflaatio olisi riehunut valtoimenaan. Ehkäpä siksi sen pysyvään paluuseen ei uskota tälläkään kertaa.

Osakemarkkinoiden näkökulmasta tilanne on edelleen varsin positiivinen. Ehkäpä juuri siinä piileekin nykytilanteen ongelma. Kasvu näyttää hyvältä, tuloskehitys samoin. Keskuspankit pysyvät markkinoiden tukena vielä pitkään, vaikka inflaatio hetkellisesti vähän nousisikin. Talouksien avautuessa työllisyyskin lähtee paranemaan, mikä mahdollistaa kustannuspaineiden hetkellisen sietämisen. Ongelmia pitää kaivella vähän väkisin. Tämän vuoksi varsin monet sijoittajat ovat olleet jo mukana markkinoilla, eikä lisäostoa nykyisillä uutisilla saada. Tämä johtaa helposti tuottotaukoon, tai ehkä jopa pieneen korjaukseen, jolla lämmintä ilmaa puhalletaan ulos markkinoilta.

Ympäristö on kuitenkin sen tyyppinen, jossa arvoyhtiöillä on edelleen enemmän voitettavaa. Talous- ja tuloskasvun kiihtyessä niiden operatiivinen vipu mahdollistaa tulosten voimakkaamman paranemisen ja arvostuksissa niillä on paljon kiinni otettavaa vuosien rämpimisen jälkeen.

OP Varainhoidon salkuissa olemme varautuneet tuottotaukoon laskemalla osakkeet ylipainosta neutraaliin. Pidämme samalla kuitenkin kiinni syklisestä-/arvolatauksesta osakkeiden sisällä. Tätä tehdään sekä painottamalla Yhdysvaltain ulkopuolisia markkinoita ja valitsemalla syklisempiä ja matalammin arvostettuja toimialoja salkkuun. Lisäksi painotamme edelleen pieniä ja keskisuuria yhtiöitä. Pidämme todennäköisenä, että mahdollisen tuottotauon jälkeen osakkeiden nousu jatkuu edelleen alkuvuoden kaltaisena, aiempaa laajapohjaisempana nousuna.

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista:

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.