Kohtuus kaikessa -periaate pätee kasvunäkymiinkin

Inflaatio on tänä keväänä ollut yksi sijoitusmarkkinoiden kuumimmista puheenaiheista. Tuleeko sitä, ja jos tulee, niin onko se ohimenevä vai pysyvämpi ilmiö? Keskuspankkiirit vakuuttavat sen olevan ohimenevää, ja markkinat uskovat viestin täysin. Mikäli näkymä kääntyy inflaation pysyvämpään nousuun, pitäisi keskuspankkien elvytystä jo vähentää. Kesän aikana tullaan näkemään käykö näin.

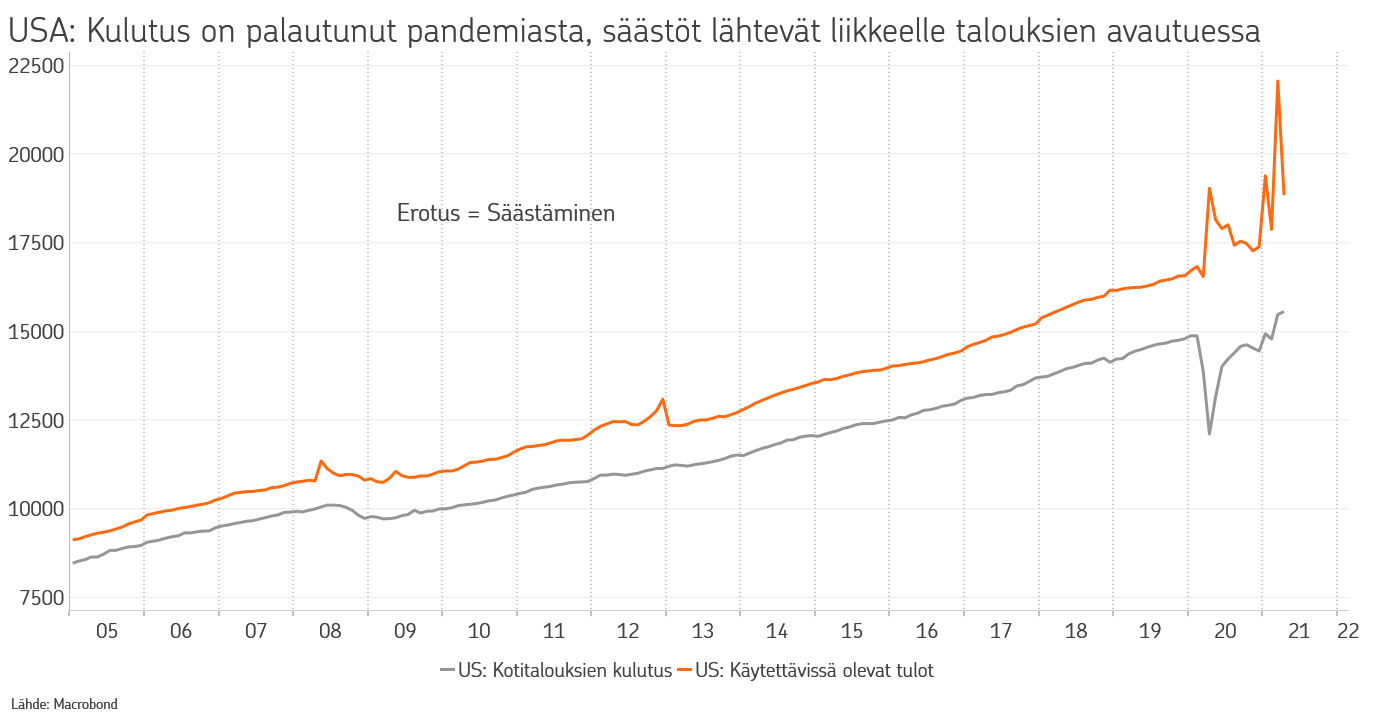

Sijoitusmarkkinoilla kasvun ja inflaation kiihtymistä on kuluvan vuoden aikana hinnoiteltu, mutta toistaiseksi ohimenevänä ilmiönä. Korot ovat nousseet selvästi, ja osakemarkkinoilla rotaatio kasvuyhtiöistä arvosektoreille on jatkunut talouskasvun kiihtyessä. Elvytystä jatketaan edelleen, vaikka kasvu on jo vahvistunut pandemiaa edeltävälle tasolle, ja näyttää kiihtyvän edelleen. Yhdysvalloissa tilanne onkin hyvin mielenkiintoinen juuri nyt. Kuluttajille viimeisen vuoden aikana jaetut shekit ovat suurelta osin jääneet säästöön, ja talouksien avautuessa kulutusvaraa on varsin reilusti. Samaan aikaan tuotanto on lähtenyt palautumaan kohti pandemiaa edeltävää tasoa, ja monet elvytystoimet, kuten infrastruktuuripaketit ja matalampien tuloluokkien ostovoimaa kasvattavat tukiohjelmat ovat vasta käynnistymässä. Aivan väistämättä lyhyelle ajanjaksolle on keskittymässä paljon kysyntää, joka nostaa kasvuvauhtia ja on hyvin todennäköisesti myös inflatorista.

Euroopassa inflaatiopaineet ovat pienemmät, mutta myös täällä kotitalouksille on kertynyt säästöjä pandemian aikana, monien jäätyä etätöihin ja ansaittua saman palkkatulon kuin aiemmin, mutta ilman mahdollisuuksia kuluttaa esimerkiksi matkusteluun tai palveluihin. Talouksien avautuessa kysyntä palveluille kasvaa, samaan aikaan kuin investoinnit piristyvät. Euroopan kasvunäkymät parantuvat myös Yhdysvaltain vetoavulla, ja näin ollen täälläkin talousympäristö on lämpenemässä.

Kuinka pitkäaikaisia inflaatiopaineet ovat, jää nähtäväksi. Pitkäaikaista hintojen nousua jarruttavia tekijöitä on edelleen runsaasti samoin kuin nyt lähiaikoina hintoja nostaviakin tekijöitä. Lopulta kyse on siitä, että missä määrin odotukset hintojen noususta ottavat tuulta purjeisiinsa, ruokkien tulevaa kehitystä. Mikäli kasvu kiihtyy selvästi aiempaa trendikasvua rivakammaksi, alkavat odotukset tulevasta inflaatiosta mahdollisesti kohoamaan. Vaikka monet talouden rakenteeseen ja demografiaan liittyvät tekijät voidaan nähdä etenkin kehittyneissä talouksissa deflatorisina, saattaa nopeasti kiihtyvä lyhyen aikavälin inflaatio ruokkia nousupainetta myös pidemmän aikavälin inflaatiolukemiin.

Mikäli kasvu jatkaa kiihtymistään, ovat keskuspankit jossain vaiheessa pakotettuja muuttamaan politiikkaansa. Rahapolitiikalla on jo vuosia pyritty vauhdittamaan inflaation nousua edes tavoitetasolle, siinä kuitenkaan onnistumatta. Nyt yksi asia on kuitenkin muuttunut aiemmista yrityksistä. Rahapolitiikan avuksi on valjastettu finanssipolitiikka. Koronapandemian varjolla poliitikot ovat ikään kuin saaneet syyn taistella velkaantumisella uhkaavaa kurjuutta vastaan. Keskuspankit ovat mukana talkoissa rahoittamalla valtioiden velkaantumista. Raha- ja finanssipolitiikan yhteispelillä inflaatio on hyvinkin mahdollista saada kiihtyvään laukkaan. Sen pitkäikäisyys riippuu lopulta keskuspankeista ja poliitikoista, eli siitä kuinka pitkään löyhää linjaa jatketaan. Keskuspankit ovat näistä kahdesta toimijasta se heikompi lenkki. Keskuspankkien mandaattina on hintavakaus, ja jossain vaiheessa, kun kasvu on kiihtynyt riittävästi ja työllisyystilanne on siinä määrin hyvä, että kasvun voi olettaa pysyvän liikkeellä ilman apuakin, on keskuspankkien vähennettävä tukeaan. Mitä voimakkaammaksi kasvu kiihtyy jo lähiaikoina, sitä aiemmin tämä hetki tulee vastaan ja sitä vahvempia toimia tarvitaan inflaation hillitsemiseksi. Jo nyt voi varmuudella sanoa, että sijoitusmarkkinat eivät tule pitämään siitä uutisesta.

Toki on myös mahdollista, että keskuspankkien mandaatit tulevat jatkossa laventumaan entisestään, ja hintavakauden varmistamisen rinnalla myös työllisyystavoitteet, ilmastopoliittiset tavoitteet ja talouskasvun tukeminen nousevat keskuspankkien tavoitteiden keskiöön. Keskuspankkien roolin kasvattaminen onkin osa niin kutsutun modernin rahateorian (MMT, Modern Monetary Theory) periaatteita. Mikäli keskuspankit toteuttavat jatkossa enenevissä määrin perinteisesti poliitikoille kuuluvia vastuita, saattaa näiden vastuiden toteuttaminen vaatia päinvastaisia toimia, kuin mitä hintavakaudesta huolehtiminen vaatisi.

Osakemarkkinoiden arvostus on väistämättä jo korkea. Tulokset kasvavat toki tällä hetkellä erittäin mukavasti, mutta kasvu on pitkälti seurausta tilanteen normalisoitumisesta. Osakemarkkinoiden arvostustaso suhteessa yritysten tekemiin tuloksiin on selvästi koholla historiallisesti koettuihin tasoihin verrattuna. Se omaisuusluokka, jossa arvostukset ovat vielä kalliimpia, on korkomarkkinat. Korot ja yrityslainojen riskilisät ovat erittäin matalalla tasolla, ja niihin verrattuna osakemarkkina ei näytä mitenkään liiallisen kalliilta. Mikäli kuitenkin käy niin, että korkotaso lähtee rajumpaan nousuun, esimerkiksi inflaatio-odotusten noustessa selvästi tai muuttuessa pysyvämmiksi, on viime aikojen tärkein peruste osakkeiden houkuttelevuuteen vaarassa.

Yhdysvaltain ulkopuolisilla markkinoilla osakeriskipreemiot ovat kyllä merkittävästi normaalitasoa korkeammalla, tarkoittaen sitä, että arvostus ei ole yhtä kallis. Siksi muualla koroissa on enemmän tilaa nousta. Yhdysvaltain markkinoilla tilanne ei kuitenkaan ole yhtä selvä. Siellä osakeriskipreemio on koholla, mutta ei poikkeuksellisen paljon. Lisäksi Yhdysvallat näyttää olevan paras kandidaatti inflaation ja korkojen nousun suhteen, eli myös eniten alttiina osakemarkkinoiden laskun osalta. Voisiko sitten käydä niin, että Yhdysvalloissa osakkeiden hinnat laskevat ja muualla nousevat? Tuskinpa, mutta muualla voidaan kyllä jatkaa maltillista nousua, kunhan Yhdysvalloissa indeksitasolla pysytään vähintään ennallaan.

Mikäli keskuspankkiirien hokema on totta, ovat sekä vauhdikas kasvu että inflaatio väliaikaisia ilmiöitä talouksien palautuessa pandemiasta. Tällöin erityisesti Yhdysvaltain ulkopuolisilla osakemarkkinoilla olisi edelleen reilusti tilaa nousta. Sijoitusmarkkinoiden kannalta paras lopputulema olisi, että kasvu ei kiihtyisi nykytasoilta mitenkään merkittävästi, ja että työmarkkinat jatkaisivat nyt nähtyä hidasta toipumistaan. Nyt markkinoille on hinnoiteltuna paljon hyviä uutisia ja paranevaa kasvua. Näiden odotusten toteutuessa ja kasvun kiihtyessä vielä nykyisestä, olisi keskuspankkien pakko reagoida ja aloittaa tuen vähentäminen jo kesän tai syksyn aikana. Mikäli tilanne näyttää epävarmemmalta, saisi nykyinen politiikka vielä jatkua ja muutos tapahtuisi rauhallisemmassa tahdissa.

Lopulta keskuspankeilla ei kuitenkaan ole mahdollista päästää korkoja merkittävästi ylöspäin, ja siksi pidemmällä tähtäimellä osakemarkkinoille riittää edelleen tukea. Parantuneen kasvun ja hieman korkeampien korkojen avustamana osakerotaatio arvotyyliin ja kasvusta hyötyviin syklisiin osakkeisiin jatkuu edelleen erityisesti Yhdysvaltain ulkopuolella.

OP Varainhoidon salkuissa varauduimme tuottotaukoon laskemalla osakkeet ylipainosta neutraaliin huhtikuun puolessa välissä. Mielestämme tilanne voi edelleen jatkua sivuttaisliikkeenä, kun markkinat puntaroivat parantuneita kasvunäkymiä, nousseita kursseja ja keskuspankkien seuraavia liikkeitä. Salkuissa pidämme kiinni syklisestä-/arvolatauksesta osakkeiden sisällä, koska näissä yhtiöissä ja tyyleissä on arvostuksellisesti vielä paljon kiinniotettavaa. Tätä tehdään sekä painottamalla Yhdysvaltain ulkopuolisia markkinoita ja valitsemalla syklisempiä ja matalammin arvostettuja toimialoja salkkuun. Lisäksi painotamme edelleen pieniä ja keskisuuria yhtiöitä.

Lisätietoja OP Varainhoidosta ja sen tuottamista markkinainformaatioista:

OP Varainhoito Oy (jäljempänä ”OP Varainhoito”) on OP Ryhmään kuuluva sijoituspalveluyritys, jonka toimintaa valvoo Finanssivalvonta. OP Varainhoito tarjoaa omaisuudenhoitopalveluita instituutioille ja muille yhteisöille sekä varakkaille yksityishenkilöille. OP Varainhoito voi toimia myös OP-Rahastojen salkunhoitajana. Tämä OP Varainhoidon laatima materiaali on yleistä markkinainformaatiota, joka ei täytä riippumattoman sijoitustutkimuksen edellytyksiä. OP Ryhmässä riippumatonta sijoitustutkimusta tuottaa OP Yrityspankki Oyj. Materiaali on tarkoitettu vain OP Varainhoidon asiakkaiden yksityiseen käyttöön ja sen kopioiminen, julkaiseminen tai levittäminen ilman OP Varainhoidon kirjallista lupaa ei ole sallittua. Esityksen perustuu julkisiin lähteisiin ja informaatioon, joita OP Varainhoito pitää luotettavana. Tämä ei kuitenkaan sulje pois mahdollisuutta, että esitetyt tiedot eivät kaikilta osin olisi täydellisiä ja virheettömiä. OP Varainhoito tai sen palveluksessa oleva henkilökunta eivät vastaa esityksestä ja näiltä sivuilta saatavan muun informaation perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista, joita esityksestä saadun informaation käytöstä mahdollisesti aiheutuu. Tätä esitystä ei tule pitää sijoitusneuvona, tarjouksena ostaa tai merkitä mitään arvopapereita, eikä kehotuksena yksittäisen sijoituksen toteuttamiseen.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.