Keskuspankkijuna etenee tukevasti raiteillaan

Euroopan keskuspankki EKP ilmoitti kesäkuun kokouksessaan lopettavansa arvopapereiden osto-ohjelman vuoden vaihteessa. Ilmoitus oli odotettu, mutta sen myötä keskuspankkien rahapolitiikan normalisointi alkaa nyt toden teolla toteutua. Sijoitusmarkkinoille muutos on vastatuuli, joka aiheuttaa tarpeen miettiä salkkujen rakenteita.

Keskuspankkien halu irtautua ultrakevyestä rahapolitiikasta on ollut ilmeistä jo jonkin aikaa. Irtautuminen ei vain ole kovin helppoa, kun markkinat on totutettu halpaan rahaan ja likviditeettitulvaan. Talouskasvun jatkuttua jo useamman vuoden vahvistuvalla uralla, perusteet ylläpitää aiemman kaltaista kevyttä rahapolitiikkaa ovat kuitenkin kadonneet. Se, että inflaatio ei monin paikoin vielä ole saavuttanut keskuspankkien tavoitetasoja on peruste ylläpitää kevyttä rahapolitiikkaa jatkossakin. Politiikan muutos voi näin olla hyvin varovaista.

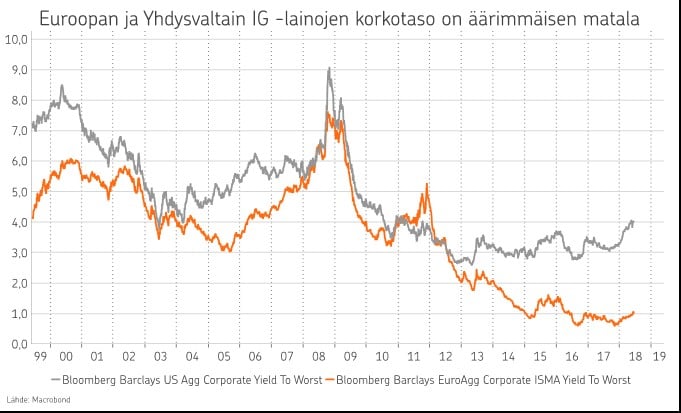

Äärimmäisen matala ja monin paikoin jopa negatiiviseksi painettu korkotaso on yhdessä valtavien arvopapereiden osto-ohjelmien kanssa tukenut sijoitusmarkkinoita koko finanssikriisin jälkeisen ajan. Sijoittajat ovat turvallisten vaihtoehtojen puutteessa ajautuneet sijoittamaan riskillisempiin kohteisiin, joista tuottoa on ollut tarjolla. Tämän seurauksena esimerkiksi yrityslainojen riskilisät ovat painuneet äärimmäisen mataliksi, osakkeiden ja erinäisten epälikvidien sijoitusten, kuten kiinteistöjen, hinnat ovat nousseet reilusti.

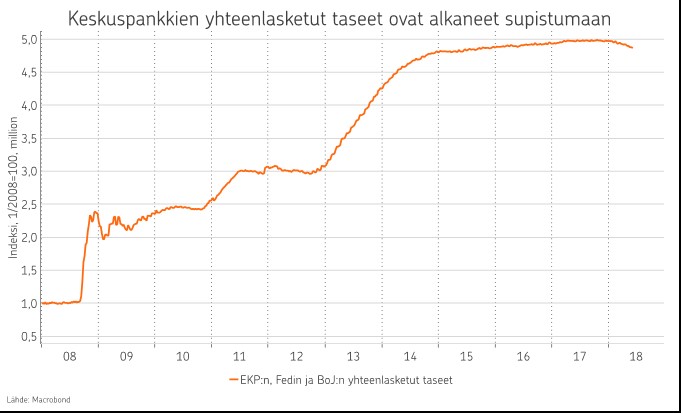

Yhdysvalloissa taloussykli on edennyt pisimmälle ja näin ollen onkin perusteltua, että Fed on aloittanut rahapolitiikan normalisoinnin jo aikoja sitten. Ensin lopetettiin arvopapereiden ostot, eli ns. määrällinen elvytys. Tätä on seurannut korkojen nostot ja hiljalleen myös taseen hyvin varovainen supistaminen, eli aiemman määrällisen elvytyksen takaisinkeriminen. Markkinat ovat kestäneet tämän muutoksen hyvin, kun samaan aikaan kasvu on jatkunut positiivisena, yritystulokset ovat kasvaneet ja globaalilla tasolla keskuspankkielvytys on edelleen vain kasvanut EKP:n ja Japanin keskuspankin jatkaessa toimiaan.

Nyt Euroopassa on alkamassa vastaava kehityskulku. EKP on jo aiemmin supistanut arvopaperiostoja, mutta nyt kesäkuun kokouksessaan EKP ilmoitti lopettavansa ostot vuoden lopussa. Jatkossa globaali likviditeetti ei enää jatka kasvuaan, mutta tätä muutosta pehmittääkseen keskuspankki ei kiirehdi korkojen nostojen kanssa. Itse asiassa epätyypillisesti keskuspankille, EKP ilmoitti jo etukäteen pitävänsä korkotason nykyisellä tasolla vuoden 2019 kesään saakka. Aika näyttää kykeneekö EKP pitämään lupauksensa, mutta ainakaan tällä hetkellä inflaatio ei näytä kiihtyvän niin nopeasti, että nopeampi toiminta olisi pakotettua.

Sijoittajien kannalta likviditeetin kasvun loppumisella voi kuitenkin olla suurempi merkitys kuin alkuvaiheessa tapahtuvilla korkojen nostoilla. Merkittävimmän valtiolainojen ostajan poistuessa asteittain markkinoilta, pitää arvopapereille jatkossa löytyä markkinaehtoinen hinta ja arvata saattaa, että tällöin valtiot ja sitä kautta muutkaan talouden toimijat eivät saa rahoitusta näin halvalla. Sijoitusmarkkinoilla tämä tarkoittaa, että salkkujen allokaatiot ja arvostukset täytyy arvioida uudelleen, mutta korkeampi rahoituskustannus ei välttämättä tarkoita heikkoa aikaa jatkossa. Hyvien aikojen jatkumiseksi sijoitusmarkkinat ovat kuitenkin aiempaa enemmän riippuvaisia talouskasvusta.

Alkuvuoden aikana talouskasvu on jatkunut globaalilla tasolla edelleen vahvana, mutta paras vauhti on hieman hidastunut vuoden vaihteen tasosta. Euroopassa kasvu on takkuillut muita alueita enemmän, mutta hidastuminen vaikuttaa hiljalleen tasaantuvan ja kasvu on edelleen yli potentiaalisen kasvuvauhdin.

Kasvupelkojen hiljalleen vakiintuessa, palasi politiikka loppukeväästä otsikoihin. Italian tilanne säikäytti markkinat toukokuun lopussa, palauttaen eurokriisin ajat mieliin. Korkomarkkinoilla reaktio uusien vaalien uhkaan oli paniikinomainen. Italian valtionlainojen korot nousivat hyvin rajusti läpi linjan. Huolet heijastuivat vastaavasti turvasatamina pidettyjen maiden, kuten Saksa ja Yhdysvallat, korkoihin rajuna laskuna. Valuuttamarkkinoilla euron arvossa nähtiin voimakasta heikkenemistä. Osakkeissa lasku oli painottunutta eteläiseen Eurooppaan ja erityisesti pankkisektorin osakkeisiin, kun taas esimerkiksi Saksan markkina jäi toukokuussa plussalle. Yhdysvaltain osakemarkkina on kehittynyt hyvin, ja eurosijoittajan näkökulmasta dollarin vahvistuminen on eurokriisiä muistellessa vielä lisännyt tuottoja.

Poliittinen kriisi Italiassa ei ole mitään uutta tai yllättävää. Huolestuttavaa on tietenkin, mikäli EU-vastaiset voimat pääsisivät voimaan, mutta populisteillakaan ei vaikuta olevan tavoitteena ajaa EU-eroa. Holtiton talouspolitiikka kaatuu äkkiä omaan mahdottomuuteensa, kun lainanhoitokustannukset uhkaavat nousta. Perusoletuksemme on siis, että Italia säilyy kyllä otsikoissa, mutta varsinaiseen uuteen eurokriisiin aihioita ei ole. Poliittisilla uutisilla markkinalevottomuus voi kuitenkin kasvaa yhtäkkiä aiheuttaen pelkoja myös kasvunäkymille.

Ilman keskuspankkien aiemman kaltaista tukea markkinoille kasvupelot ja -toiveet voivat aiheuttaa lyhytaikaisia voimakkaitakin markkinaliikkeitä, joihin ennalta varautuminen on vaikeaa. Näitä tilaisuuksia voi ja kannattaa kuitenkin hyödyntää osto- tai myyntipaikkoina. Hiljalleen kiristyvä rahapolitiikka on sijoitusmarkkinoille vastatuuli, mutta kasvun jatkuessa positiivisena ja yritysten kasvattaessa tuloksiaan on sijoitusmarkkinoilla edelleen saatavissa positiivisia tuottoja, joskin aiempaa matalampia.

Rahapoliittisen tuen kääntyessä vastatuuleksi ovat tuotot jatkossa aiempaa pienempiä, jonka vuoksi olemme OPn näkemyksessä kevään kuluessa laskeneet osakkeiden painotusta salkuissamme. Kohdistamme sen sijaan painotuksemme tarkemmin niihin toimialoihin ja tyyleihin, joiden uskomme kehittyvän hyvin nykyisessä markkinaympäristössä. Osakkeissa näitä painotuksia ovat mm. kauppasodan uhalta paremmin suojassa olevat pienet- ja keskisuuret yhtiöt, korkojen noususta hyötyvät finanssisektorin yhtiöt, korkeasta öljyn hinnasta ja geopoliittisesta epävarmuudesta hyötyvät energia-alan yhtiöt sekä vakaammat terveydenhuoltosektorin yhtiöt. Koroissa painotamme voimakkaasti euroalueen ulkopuolisia korkomarkkinoita, kuten Yhdysvaltalaisia lainoja ja kehittyvien talouksien lainoja. Vältämme puolestaan euroalueen valtionlainoja sekä heikomman luokituksen yrityslainoja.

Kirjoittaja Patrik Moring toimii OP Varainhoidossa strategina ja salkunhoitajana keskittyen pääosin osakesijoituksiin. Patrik on toiminut sijoitusten parissa vuodesta 2000 lähtien.