Kiinan kriittinen päätös elvytyksestä jo pöydällä

Kiina on kummitellut globaalin suhdanteen takana viimeiset 20 vuotta. Viime vuosikymmenellä Kiinan kysyntä vauhditti kasvua. Kuluvalla vuosikymmenellä Kiina on kokenut jo kaksi minisuhdannetta ja nyt käynnissä on kolmas. Kahdella edellisellä kerralla Kiina elvytti tiensä ulos suhdan¬nepohjasta kiihdyttämällä investointeja. Tällä kertaa vastaava investointiaalto ei ole ollenkaan varma, koska poliittinen johto taistelee tosissaan ylivelkaantumista vastaan.

Kiina on tehnyt siirtymää investointimallista kulutusmalliin jo pitkään, mutta viimeisen viiden vuoden aikana siirtymästä on tullut välttämätöntä. Investointisuhde onkin laskenut, mutta investoinnit ovat edelleen niin suuri osa taloutta, että investointien hidastuminen ei voi olla vaikuttamatta talouteen. Globaaliin talouteen vaikutus välittyy Kiinan tuonnin ja raaka-aineiden hintojen kautta. Jos Kiina lopulta käynnistää saman mittaluokan elvytyksen kuin kahdella edellisellä kerralla, kiihdyttää se koko maailman teollisuustuotantoa.

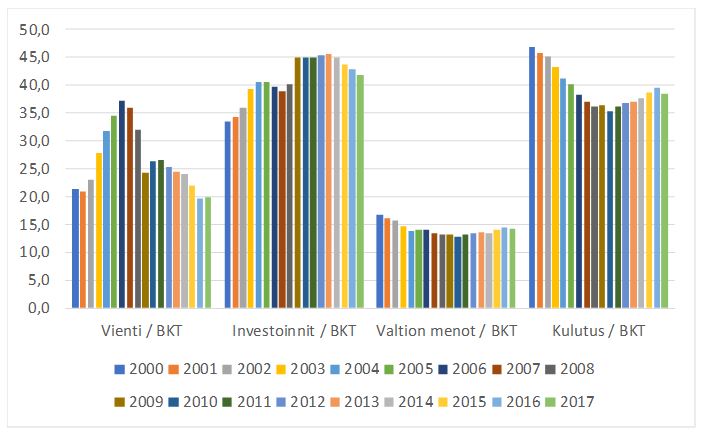

Kiinan nousu maailman toiseksi suurimmaksi taloudeksi on perustunut investointimalliin. Kiinan inves-tointisuhde (investoinnit / BKT) on ollut poikkeuksellisen korkea poikkeuksellisen kauan ottaen huomioon, miten suuri talous Kiina on.

Kotitalouksien kulutus oli talouden suurin sektori vielä viime vuosikymmenen alussa, jonka jälkeen Kiina käynnisti ennennäkemättömän investointiohjelman. Kulutussuhde laski ja investointisuhde nousi aina vuoteen 2013, jonka jälkeen epätasapainot kasvoivat niin suuriksi, että investointien osuuden pienentäminen oli aloitettava. Investoinnit ovat silti edelleen suurin talouden sektori, joten niiden kehityksellä on keskeinen vaikutus Kiinan ja sitä kautta globaalin talouteen.

Kuvio 1: BKT sektoreittain (Lähde: World Bank)

Investointien kääntöpuolella on velka

Komentotaloudessa asioiden eteneminen ei ole sattumanvaraista, vaan suunniteltua. Investoinnit ovat noudattaneet tiettyä kaavaa. Ensin rakennettiin vientikapasiteetti, jota auttoi heikkona pidetty valuutta. Sit-ten rakennettiin kotimainen infrastruktuuri ja viime aikoina nopeimmin on kasvanut kiinteistörakentaminen. Ensin kasvu perustui ulkoiseen ja sitten kotimaiseen kysyntään.

Investointimallin kääntöpuolella on velan kasvu. Jos investoinnit ovat kannattavia, velka ei ole ongelma. koska velkasuhde (velka / BKT) ei kasva. Jos velkasuhde kasvaa, talouden kasvu ei ole pitkällä aikavälillä kestävää. Kiinan velkasuhde, erityisesti yrityssektorin, on kasvanut huolestuttavan korkealle ja huolestuttavan nopeasti.

Kiinan kasvu perustui jo viime vuosikymmenellä velan käyttöön, mutta velan teho heikkeni varsinaisesti vasta finanssikriisiin jälkeen. Tällä vuosikymmenellä Kiinan taloudessa onkin ollut kaksi minisuhdannetta, mutta isommassa kuvassa kasvu on hidastunut trendissä. Vuosina 2012 ja 2015 talous ajautui minitaantumiin, mutta niistä noustiin elvytyksellä. Kiinassa elvytys tapahtuu siten, että valtiota lähellä olevat pankit myöntävät yrityksille rahoitusta investointeihin. Velka ei ole siten valtion vaan yritysten ja pankkien taseissa.

Kiinan johto ymmärtää velkaantuneisuuden kasvuun liittyvät riskit ja pyrkii aktiivisesti pienentämään velkaantuneisuutta. Poliittinen johto joutuu tällä kertaa aikaisempaa tarkemmin punnitsemaan velkavetoisen investointielvytyksen aloittamista. Aikaisemmat elvytykset eivät johtaneet kestävään kasvuun, vaan elvytysten vaikutukset laimentuivat parissa vuodessa. Lyhyellä aikavälillä Investoinneilla saadaan kiihdytettyä kasvua, mutta pidemmällä aikavälillä samat riskit tulevat astetta suurempina uudestaan vastaan.

Investointien hidastumista on vaikea kompensoida

Siirtymääinvestointimallista on tapahtunut. Investointisuhde on laskenut 45,5 %:sta (2013) 41,9 %:iin (2017), mikä on odotetusti hidastanut talouden kasvua. Markkinat odottavat Kiinan talouden hidastuvan edelleen lievästi, joten olennaista on arvioida, hidastuuko Kiinan talous lievää nopeammin. Tämä puolestaan riippuu siitä, miten nopeasti kulutus kasvaa, ja löytyykö vielä jokin ”uusi” riittävän suuri investointikelpoinen sektori.

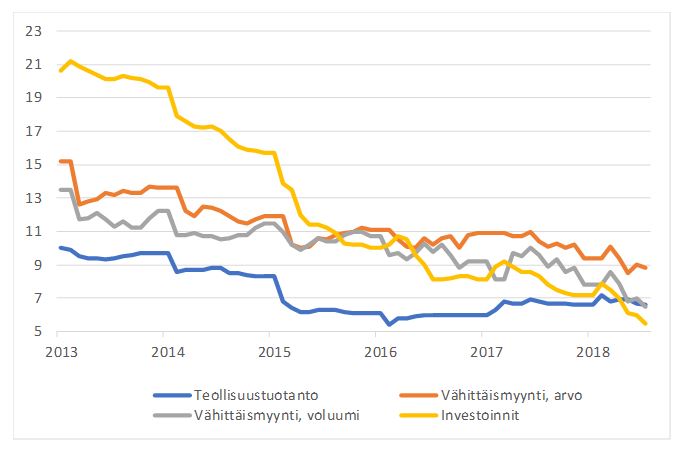

Investointien kasvu on hidastunut reiluun viiteen prosenttiin heinäkuussa, mikä on hitain vauhti Kiinan pitkällä nousukaudella. Kiinan kuluvan vuoden kasvutavoite on 6,5%, jota vastaan kasvuprosentteja ja siten elvytyksen todennäköisyyttä on arvioitava.

Jos siirtymä kulutusmalliin onnistuisi täydellisesti, kulutusta mittaavan vähittäismyynnin kasvu kompensoisi investointien kasvun hidastumisen. Näin ei ole käynyt, vaan vähittäismyynnin kasvuvauhti on hidastunut. Vähittäismyynnin arvon kasvuvauhti oli vielä heinäkuussa lähes yhdeksän prosenttia, mutta reaalisesti vauhti oli vain reilut kuusi prosenttia verrattuna kahden vuoden takaiseen kymmenen prosenttiin. Investointien hidastuminen näyttää johtavan vähittäismyynnin hidastumiseen, jolloin kompensaatiomekanismi ei toimi.

Kiinan investoinnit eivät ole luoneet kysyntää odotetusti. Kiinan BKT mittaa enemmän panostuksia (input) kuin tuotantoa (output). Yksinkertaistaen voi sanoa, että Kiinassa on rakennettu enemmän kannattamattomia siltoja kuin kannattavia tehtaita. Kannattavista tehtaista saadaan kassavirtaa ja siten kulutusta, mutta kannattamattomista silloista ei saada kassavirtaa eikä kulutusta.

Kuvio 2: Kiinan keskeiset aktiviteettia kuvaavat mittarit (Lähde: Bloomberg)

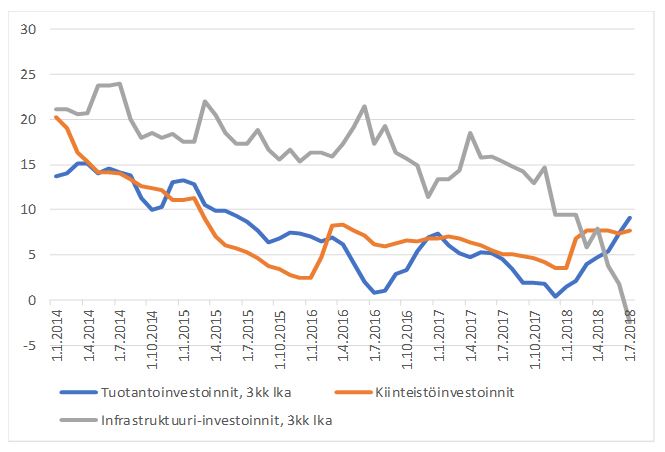

Kiinan talous lähestyy tilannetta, jossa perinteisesti sille annettaisiin vauhtia elvytyksen voimin. Vuoden 2015 minitaantumasta Kiina nousi infrastruktuuriinvestointien avulla. Nyt infrastruktuuriinvestoinnit ovat hidastuneet investointisektoreista nopeimmin. Infrastruktuurista tuskin on tällä kertaa elvytyksen veturiksi. Siltoja ja metroja on rakennettu riittävästi.

Tuotannon investoinnit ovat elpyneet alhaiselta tasolta, mutta uusien tavaroiden kysyntä on epäselvää viennin näkymien ollessa epävarmoja. Todennäköisin kandidaatti elvytyksen ajuriksi on kiinteistöinvestoinnit, joiden kasvu on kiihtynyt lähelle kymmentä prosenttia.

Kuvio 3: Kiinan investoinnit sektoreittain (Lähde: Bloomberg)

Kiinan näyttää olevan liian vaikea peruuttaa pitkälle viedystä investointimallista ilman haitallisia vaikutuksia, joten vaihtoehtoina ovat talouden odotettua nopeampi hidastuminen tai jälleen uusi kierros velkaelvytystä.

Kriittisessä tilanteessa poliittinen johto valitsee elvytyksen, koska lopulta päätöksentekoa ohjaa työttömyyden kehitys, vaikkakin se tarkoittaisi velkaongelmien siirtämistä eteenpäin. Myös sijoittajan kannalta palaaminen velkavetoiseen elvytykseen on parempi vaihtoehto kuin ajautuminen laskusuhdanteeseen, koska markkinat hinnoittelevat vahvemmin lyhyen kuin pitkän aikavälin.

Seuraava huonojen uutisten aalto voi johtaa lopulliseen päätökseen elvytyksen aloittamisesta. Markki-noilla on opittu nurinkurinen logiikka, jossa huonot uutiset ovat hyviä uutisia. Tässä voi olla jälleen yksi sellainen tilanne.

Kiinan tuonti on kehittyvien talouksien kysynnän lähde

Kiina on maailman suurin hyödykkeiden ostaja ja kauppakumppani, joten Kiinan kasvun hidastuminen välittyy globaaliin talouteen metallien hintojen ja kaupan kautta.

Kiinan tuonti on yksi tärkeimmistä globaalin talouden kysyntää kuvaavista mittareista. Kiinan kesäkuun tuonti (+6%) oli vaatimaton, mutta heinäkuu oli selvästi vahvempi (+21%). Heinäkuun piristyminen näkyi vastaavasti monen kehittyvän talouden viennin piristymisenä. Kiinan vaikutus kauppakumppaneihin välittyy siis nopeasti. Koska Kiinan valuutta on heikentynyt viime aikoina voimakkaasti eli tuontitavarat ovat kallistuneet, tuonnin voi ennustaa hidastuvan uudelleen syksyllä.

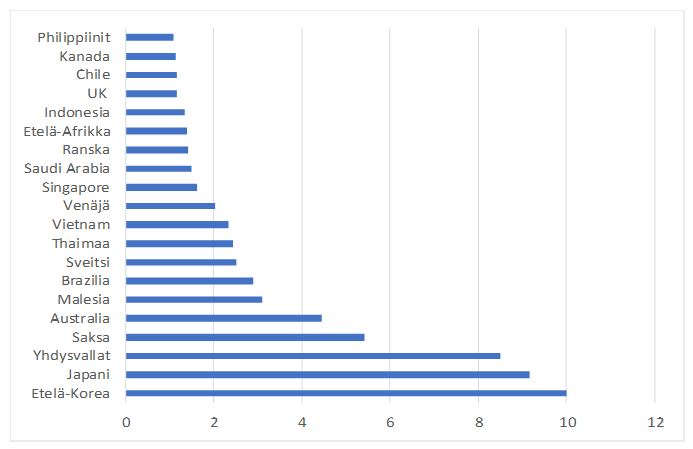

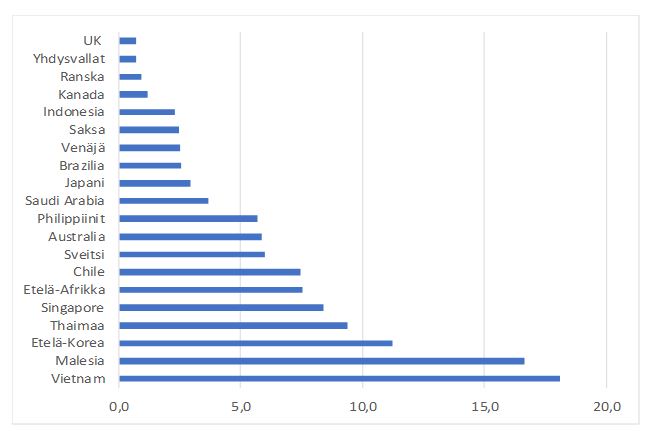

Suurimmat viejät Kiinaan ovat: Korea, Japani, Yhdysvallat, Saksa, Australia, Malesia ja Brasilia. Suhteessa oma talouden kokoon suurimmat viejät Kiinaan ovat: Vietnam, Malesia, Korea, Thaimaa, Singa-pore, Etelä-Afrikka ja Chile.

Jos Kiinan tuonti hidastuu syksyllä suurimmat kärsijät ovat Aasian ja Latinalaisen Amerikan kehittyvät taloudet. Jos elvytyspaketti tehdään koko maailman talous saa piristysruiskeen, mutta erityisesti edellä mainitut kehittyvät taloudet hyötyvät.

Kuvio 4: Suurimmat viejät Kiinaan (osuus, %)

Kuvio 5: Suurimmat viejät Kiinaan, vienti / BKT (%)

Kirjoittaja Jussi Hyöty toimii kvantitatiivisena strategina OP Varallisuudenhoidossa.

Kirjoittaja Jussi Hyöty toimii strategina OP Varainhoidossa.